(Trang này có thể chứa các liên kết liên kết và chúng tôi có thể kiếm phí từ các giao dịch mua đủ điều kiện mà bạn không phải trả thêm phí. Hãy xem Tiết lộ của chúng tôi để biết thêm thông tin.)

Bài đăng này được tài trợ bởi Haven Life.

Rất có thể bạn có gia đình hoặc bạn bè đã sống đến tuổi 90. Hoặc thậm chí có thể có một số người sống tới 100 tuổi hoặc hơn!

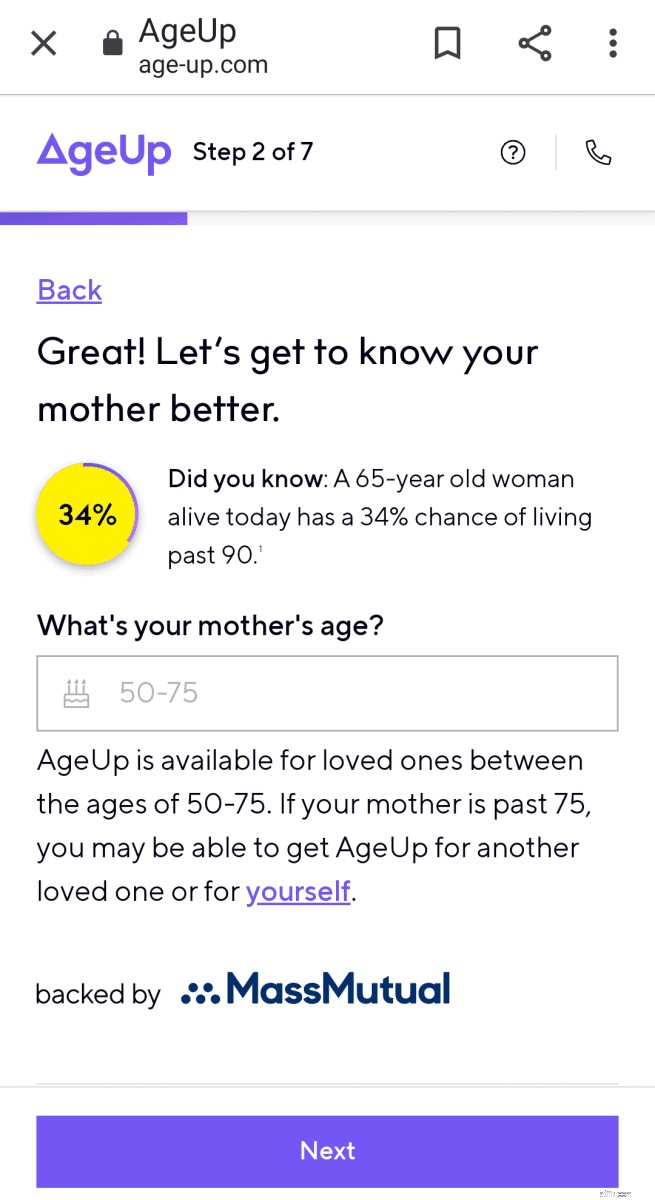

Cơ quan An sinh Xã hội báo cáo rằng khoảng một phần ba số người 65 tuổi ngày nay sẽ sống đến ít nhất 90 tuổi.

Vào năm 2020, ước tính có khoảng 92.000 người trên 100 tuổi1 (từ 100 tuổi trở lên) ở Mỹ. Và có thể có hơn nửa triệu người từ 100 tuổi trở lên vào năm 2060.

Một phần nhờ vào những tiến bộ trong điều trị y tế và tạo ra những thay đổi tích cực trong lối sống của họ, ngày càng nhiều người thuộc thế hệ Baby Boomers sẽ nghỉ hưu ít nhất bằng số năm họ đã làm việc.

Nhưng điều đó không có nghĩa là tất cả họ đều dành “những năm vàng son” để đi du lịch, chơi gôn hoặc thư giãn trên bãi biển.

Tin tức không hẳn là tốt nếu bạn hoặc cha mẹ già là thành viên của những thế hệ này.

Trong khi tuổi thọ tăng lên, không thiếu các tiêu đề tuyên bố rằng mọi người chưa tiết kiệm đủ để trang trải chi phí cho hai mươi hoặc ba mươi (thậm chí bốn mươi hoặc hơn!) năm khi nghỉ hưu.

Khi bạn kết hợp tuổi thọ tăng lên với khoản tiết kiệm hưu trí giảm2, lương hưu công ty biến mất3, khả năng giảm trợ cấp An sinh xã hội4 và chi phí chăm sóc sức khỏe tăng cao5, bạn nhận ra những thách thức tài chính của nhiều người Mỹ già.

Đó là lý do tại sao việc suy nghĩ lâu dài là điều cần thiết.

Bạn cần tạo ra một “tiền lương” khi nghỉ hưu với các nguồn thu nhập được đảm bảo để trang trải chi phí cho đến hết đời.

AgeUp là sản phẩm đầu tiên được thiết kế để giúp thu hẹp khoảng cách tài chính cho nhiều người sẽ nghỉ hưu trong nhiều thập kỷ.

Hãy đọc tiếp để tìm hiểu thêm về AgeUp và lý do tại sao mua sản phẩm này để cải thiện dòng tiền có thể là một bước đi thông minh cho tương lai tài chính của bạn hoặc người thân.

AgeUp là một loại niên kim đổi mới có tuổi thọ (hoặc thu nhập hoãn lại) do MassMutual phát hành và được Cơ quan bảo hiểm nhân thọ Haven bán. Niên kim là một hợp đồng bảo hiểm tạo ra các khoản thanh toán thu nhập thường xuyên. Một số mô tả niên kim như lương hưu bạn có thể mua.

Với mục đích giúp trẻ em trưởng thành mua một sản phẩm tài chính hợp lý để hỗ trợ cha mẹ hoặc những người thân yêu sống ở độ tuổi 90, AgeUp ra mắt vào cuối năm 2019.

Phiên bản tự mua mới của AgeUp ra mắt vào năm 2020 nhằm hỗ trợ những người trong độ tuổi 50-75 khi họ lập kế hoạch tài chính cho tương lai của chính mình.

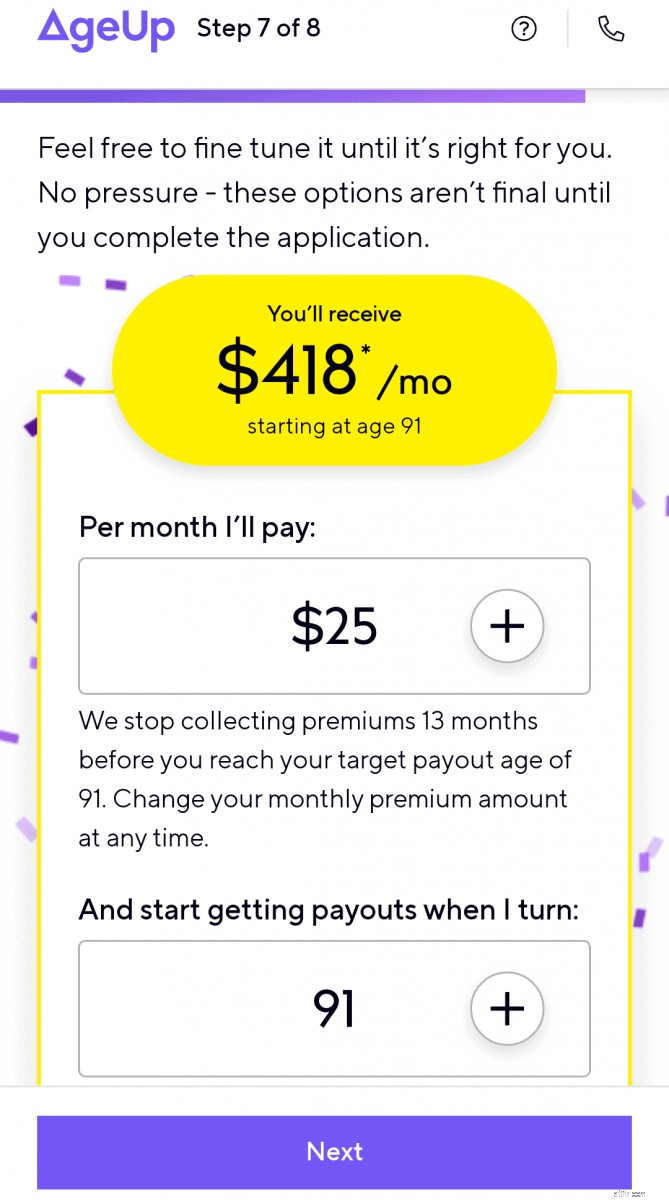

Các khoản thanh toán hàng tháng cho AgeUp bắt đầu chỉ với 25 đô la và mua một khoản thu nhập trọn đời hàng tháng nhất định, bắt đầu khi người nhận đạt đến độ tuổi thanh toán đã chọn trong khoảng từ 91 đến 100.

Không giống như AgeUp, hầu hết các khoản niên kim kéo dài tuổi thọ (đôi khi được gọi là bảo hiểm tuổi thọ) chỉ có thể được hoãn lại cho đến 85 tuổi và cần phải mua một khoản tiền lớn.

AgeUp cũng không yêu cầu khám sức khỏe hoặc thông tin sức khỏe. Và lợi ích không có hạn chế nên người nhận có toàn quyền kiểm soát cách họ sử dụng số tiền này.

Nếu lo ngại rằng bạn sẽ phải trả số tiền nhiều năm hơn số tiền mà bạn (hoặc người thân) sẽ thu, thì điều cần thiết là phải dùng thử máy tính AgeUp để hiểu khoản chi trả phúc lợi hàng tháng dựa trên khoản đóng góp của bạn và các lựa chọn đã chọn.

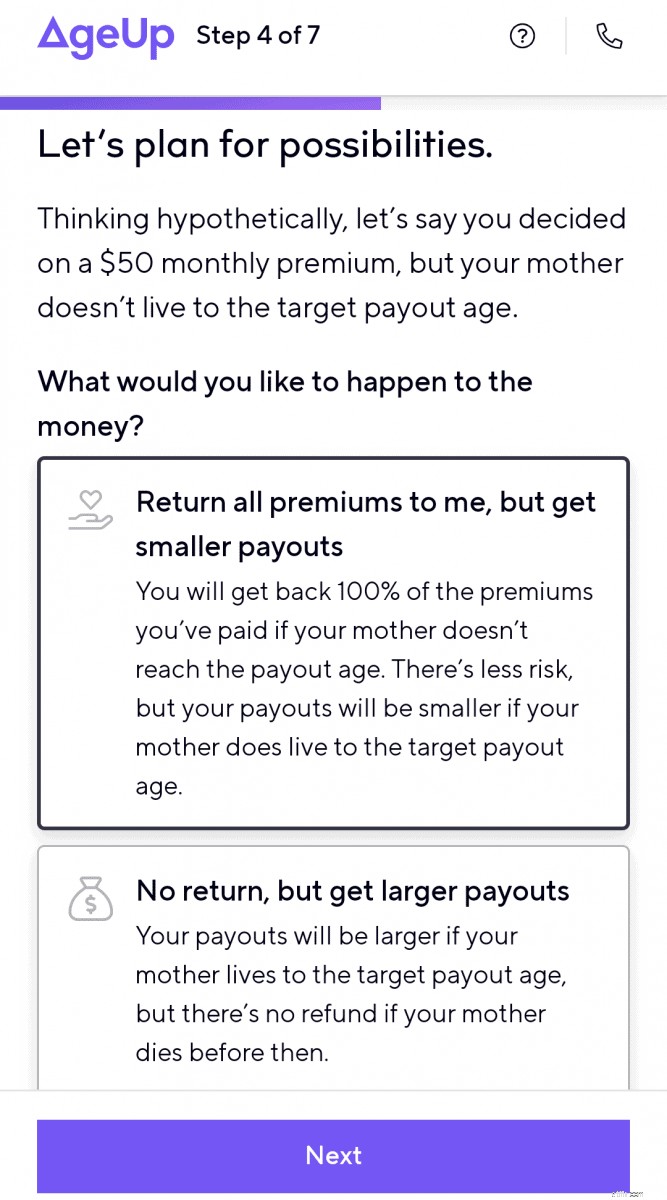

Để giảm rủi ro tài chính, bạn có thể chọn trả lại toàn bộ phí bảo hiểm cho người thụ hưởng nếu người nhận chưa đến tuổi chi trả. Mặc dù điều này làm giảm số tiền trợ cấp hàng tháng được trả cho người nhận nhưng nó đảm bảo hoàn lại phí bảo hiểm đã đóng.

Ngoài ra còn có Đảm bảo hoàn tiền bằng tiền mặt nếu người nhận chết sau khi khoản thanh toán bắt đầu. AgeUp xác định chênh lệch giữa phí bảo hiểm đã trả và số tiền thanh toán nhận được và trả phần chênh lệch cho người mua hoặc người thụ hưởng.

AgeUp là một cách linh hoạt và hợp lý để đảm bảo một phần thu nhập cho bạn hoặc người thân trong những năm sau này.

Chỉ mất vài phút để xem ước tính số tiền thanh toán hàng tháng cho niên kim tuổi thọ AgeUp.

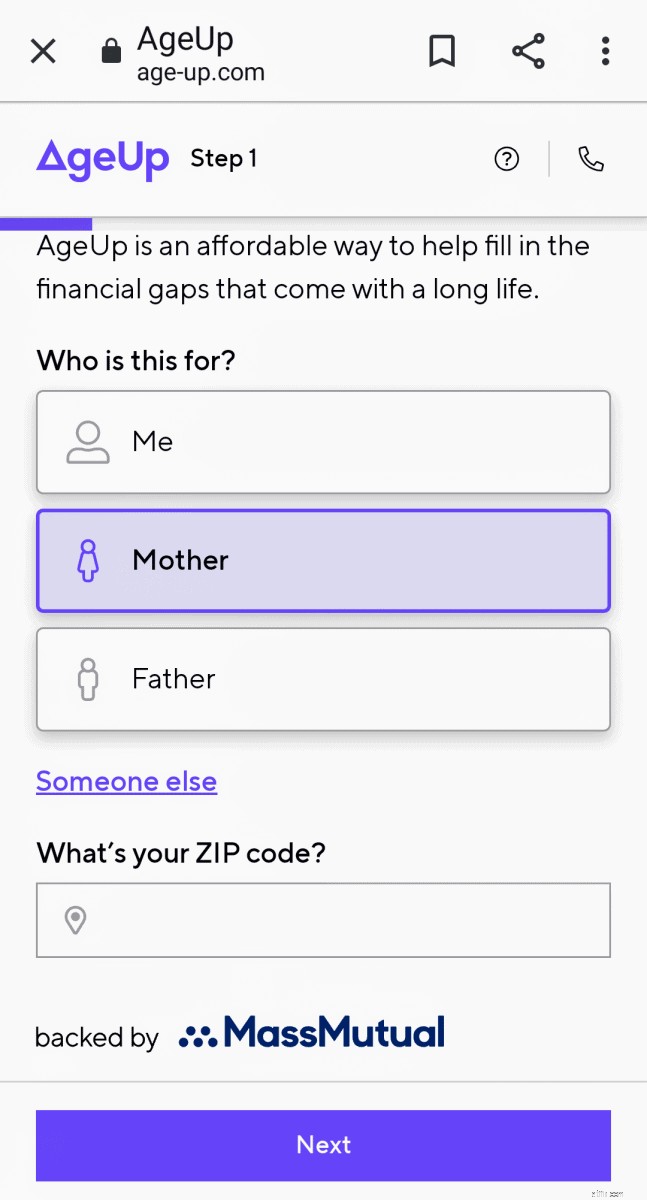

Để đủ điều kiện mua niên kim, người nhận (bạn hoặc người thân) phải ở độ tuổi từ 50-75 và sống ở một trong 44 tiểu bang có AgeUp.

Trong Bước 1 , bạn sẽ chọn người nhận ước tính cho mình, cho chính bạn hoặc người thân và nhập mã zip của bạn để xác nhận tính đủ điều kiện.

Ở Bước 2 , bạn sẽ chọn thêm đối tượng ước tính và nhập tuổi của người đó.

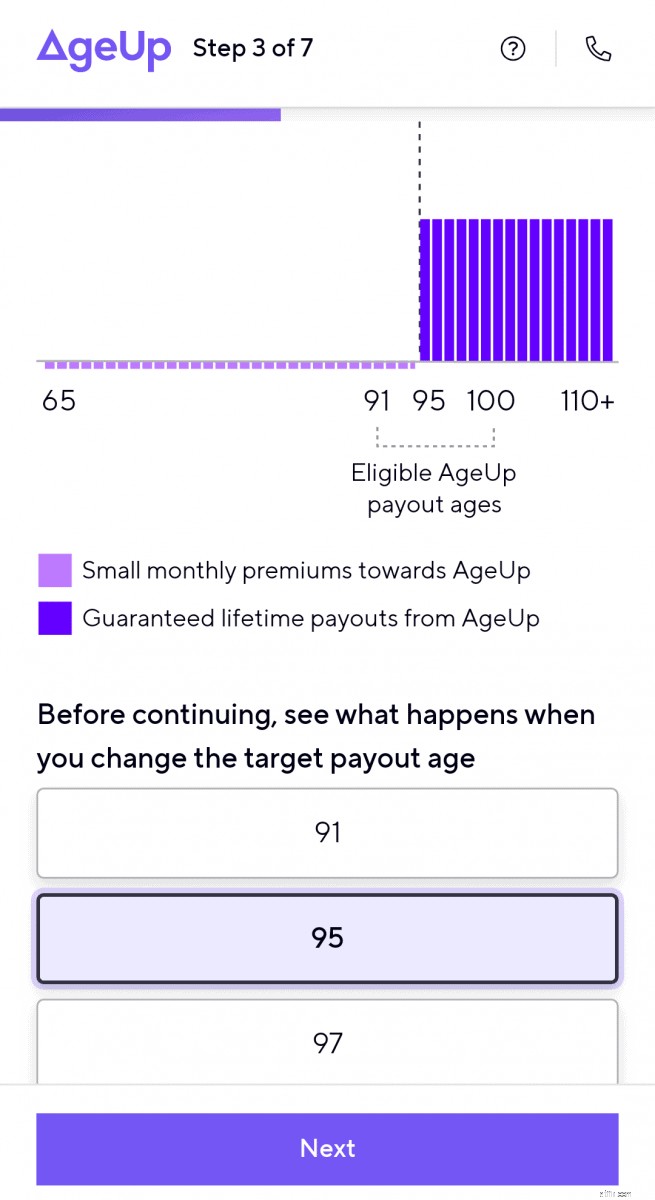

Bước 3 mô tả lợi ích hàng tháng thay đổi như thế nào khi bạn thay đổi độ tuổi chi trả mục tiêu.

Bạn sẽ lập kế hoạch cho khả năng người nhận niên kim không sống đủ tuổi mục tiêu ở Bước 4 .

Bạn cũng có thể ước tính số tiền phí bảo hiểm đã trả sẽ được trả lại cho người trả (các khoản thanh toán hàng tháng nhỏ hơn) hoặc xem khoản thanh toán hàng tháng sẽ lớn hơn bao nhiêu nếu không có khoản phí bảo hiểm nào được hoàn trả.

Bạn sẽ nhập tên và địa chỉ email của mình vào Bước 5 .

Sau đó bạn nhận được tính toán ước tính đầu tiên của mình. Từ đó, bạn có thể điều chỉnh các khoản thanh toán hàng tháng và thời hạn thanh toán để trực quan hóa tác động của chúng đối với lợi ích hàng tháng của người nhận.

Nói chung, bạn sẽ nhận được khoản chi trả phúc lợi dòng thu nhập hàng tháng cao hơn:

Trang web AgeUp rất toàn diện và cung cấp cho khách hàng những hướng dẫn và thông tin dễ thực hiện về sản phẩm tài chính mới này. Nó cũng cho thấy sự so sánh giữa AgeUp với các niên kim truyền thống kéo dài tuổi thọ.

Có các trang riêng biệt trên trang web giải thích cách AgeUp hoạt động nếu bạn mua niên kim cho chính mình hoặc nếu bạn muốn mua một niên kim cho một thành viên lớn tuổi trong gia đình.

Nếu có thắc mắc và muốn tìm hiểu thêm về AgeUp, bạn có thể truy cập trang Câu hỏi thường gặp của họ, bắt đầu trò chuyện trực tuyến, gửi email hoặc lên lịch cuộc gọi điện thoại với thành viên nhóm từ AgeUp.

Họ cũng có ảnh chụp nhanh toàn diện về sản phẩm AgeUp mà bạn có thể tải xuống dưới dạng tài liệu pdf.

Dưới đây là một số lợi ích của việc thêm niên kim AgeUp vào kế hoạch tài chính của bạn:

Một số nhược điểm của niên kim AgeUp bao gồm:

Có một số lựa chọn khác để giúp bạn tiết kiệm tiền cho những năm sau này của bạn hoặc người thân lớn tuổi của bạn.

Bạn có thể gửi tiền vào tài khoản tiết kiệm lãi suất cao hoặc tài khoản thị trường tiền tệ . Đây là một lựa chọn có rủi ro thấp mang lại cho bạn sự linh hoạt. Nhưng nó không mang lại thu nhập đảm bảo suốt đời cho người nhận.

Chứng chỉ tiền gửi (CD) là một phương tiện tiết kiệm thận trọng khác nhưng có ít tính linh hoạt. Mặc dù bạn được đảm bảo số tiền gốc mà bạn gửi nhưng không có tùy chọn thu nhập trọn đời.

Cổ phiếu và quỹ tương hỗ mang lại cơ hội tốt nhất để tăng số tiền của bạn, nhưng chúng cũng đi kèm với nhiều rủi ro tài chính hơn nếu bạn cần tiền trong thời kỳ thị trường suy thoái. Đầu tư vào thị trường chứng khoán cũng không mang lại cho nhà đầu tư thu nhập đảm bảo suốt đời.

Phụ nữ có những thách thức đặc biệt khi lập kế hoạch thu nhập khi nghỉ hưu. Tuổi thọ cao hơn có nghĩa là phụ nữ cần lên kế hoạch để trang trải chi phí nghỉ hưu cho nhiều năm hơn.

Đây là tất cả lý do khiến phụ nữ có nguy cơ hết tiền cao hơn khi nghỉ hưu.

Phụ nữ cần kiểm soát tài chính của mình, xác định các nguồn thu nhập và lên kế hoạch cho “tiền lương” khi nghỉ hưu để trang trải chi phí cho cuộc đời của họ.

Máy tính tuổi thọ:

Bạn có nhiều điều cần cân nhắc khi lập kế hoạch dài hạn và đưa ra quyết định tài chính về việc nghỉ hưu.

Niên kim không có ý nghĩa đối với tất cả mọi người.

Bạn có thể không cần nó nếu chi phí hưu trí cố định hoặc chăm sóc dài hạn của bạn được chi trả bằng các quỹ được bảo vệ hoặc đảm bảo khác. Hoặc nếu số dư tài khoản hưu trí của bạn đủ lớn để cho phép rút tiền một cách an toàn nhằm tăng dòng tiền và bù đắp khoảng trống trong việc thanh toán các chi phí thiết yếu.

Tuy nhiên, nếu bạn lo lắng rằng bạn hoặc người thân có thể hết tiền nếu bạn sống trên 90 tuổi thì niên kim trả chậm AgeUp có thể là một lựa chọn tốt để thêm vào kế hoạch tài chính của bạn nhằm đảm bảo nguồn thu nhập.

Trả một khoản phí bảo hiểm nhỏ hàng tháng trong thời gian dài có thể là một động thái tài chính thông minh nhằm cải thiện dòng tiền cho những người có sức khỏe tốt nhưng nguồn lực hưu trí hạn chế.

Bắt đầu ước tính của bạn tại đây.

Amy và Vicki là đồng tác giả của Quy hoạch bất động sản 101, Từ Tránh chứng thực di chúc và Đánh giá tài sản đến Xây dựng các chỉ thị và hiểu biết về thuế, Bài học cơ bản cho bạn đến Quy hoạch bất động sản, từ Adams Media.

Tiết lộ tài trợ

AgeUp được phát hành và hỗ trợ bởi MassMutual và được bán bởi Đại lý bảo hiểm nhân thọ Haven , một trung tâm đổi mới thuộc sở hữu của MassMutual. MassMutual đã hoạt động kinh doanh từ năm 1851 và được A.M. xếp hạng A++ về sức mạnh tài chính. Tốt nhất10. Để biết thêm thông tin, hãy truy cập của chúng tôi trang web hoặc xem của chúng tôi các câu hỏi thường gặp .

AgeUp là Niên kim thu nhập hoãn lại (ICC19DTCDIA) do Công ty bảo hiểm nhân thọ tương hỗ Massachusetts (MassMutual), Springfield, MA 01111 phát hành và được cung cấp độc quyền thông qua Cơ quan bảo hiểm nhân thọ Haven, LLC. Số và tính năng của hợp đồng và điều khoản riêng có thể khác nhau tùy theo tiểu bang và có thể không có sẵn ở tất cả các tiểu bang. Số giấy phép Đại lý của chúng tôi ở Arkansas là 100139527.

Phụ nữ kiếm tiền

Amy Blacklock và Vicki Cook đã đồng sáng lập Women Who Money vào tháng 3 năm 2018 để cung cấp thông tin hữu ích về các chủ đề tài chính cá nhân, sự nghiệp và kinh doanh để bạn có thể tự tin quản lý tiền bạc, tăng giá trị tài sản ròng, cải thiện tình hình tài chính tổng thể và cuối cùng đạt được sự độc lập về tài chính.

Giải quyết Nợ có Giá trị Không?

Giải thích ngắn gọn về nơi mua ngay bây giờ, thanh toán cho các công ty sau này như Klarna, Affirm và AfterPay đến từ đâu, cách họ hoạt động và ai là người thực sự ủng hộ hóa đơn.

Niên kim trả chậm linh hoạt là gì?

90 ngày giống như tiền mặt có nghĩa là gì?

Khảo sát kế toán:Một trong sáu người vẫn khuyên dùng Excel!