Dennis Hopper và Peter Fonda trong bộ phim "Easy Rider" năm 1969.

(Nguồn hình ảnh:Bộ sưu tập màn bạc/Lưu trữ Hulton/Hình ảnh Getty)

Thế hệ baby boomer bùng nổ trong bối cảnh kinh tế và văn hóa Mỹ vào năm 1946, trở thành thế hệ giàu có nhất trong lịch sử nước Mỹ. Giống như những nhân vật phá vỡ quy tắc trong “Easy Rider”, những người thuộc thế hệ bùng nổ khẳng định quyền có nhiều tự do hơn trong việc định hình cuộc sống của mình so với những gì cha mẹ họ được hưởng. Tương tự như vậy, họ đã phải tái tạo lại ý nghĩa của việc có thời gian rảnh rỗi, làm việc và nghỉ hưu. Nhưng mặc dù những người thuộc thế hệ bùng nổ (sinh từ 1946 đến 1964) vẫn chưa lụi tàn một cách vẻ vang như bài quốc ca của Neil Young ca ngợi, nhưng họ cũng không hề “lụi tàn”.

Số phận của họ chắc chắn sẽ tốt đẹp hơn Billy, Wayne và George của Easy Riders.

Những người thuộc thế hệ bùng nổ lớn tuổi hơn trong kỷ nguyên Woodstock hiện lo lắng về khả năng tồn tại lâu dài của việc nghỉ hưu, trong khi những người thuộc thế hệ bùng nổ trẻ hơn (những người đồng cảm với Star Wars hơn Woodstock) đang đổ mồ hôi vì sự sẵn sàng nghỉ hưu của họ.

Trở thành một nhà đầu tư thông minh hơn, có hiểu biết tốt hơn. Đăng ký chỉ từ $107,88 $24,99 và nhận được tối đa 4 Số phát hành đặc biệt

NHẤP VÀO ĐỂ ĐƯỢC PHÁT HÀNH MIỄN PHÍ

Lợi nhuận và thịnh vượng với lời khuyên tốt nhất của chuyên gia về đầu tư, thuế, hưu trí, tài chính cá nhân và hơn thế nữa - gửi thẳng đến e-mail của bạn.

Kiếm lợi nhuận và thịnh vượng nhờ lời khuyên tốt nhất của chuyên gia - gửi thẳng đến e-mail của bạn.

Tất nhiên, việc nghỉ hưu không phải là ưu tiên hàng đầu đối với những người thuộc thế hệ bùng nổ ở Woodstock (chết tiệt, 401(k) đã không được phát minh cho đến chín năm sau khi những hợp âm cuối cùng biến mất trong bài “Hey Joe” của Hendrix tại lễ hội âm nhạc huyền thoại). Nhưng kích thước tổ trứng của chúng, gần 60 năm sau, mới là mối quan tâm hàng đầu.

Với số dư tài khoản 401(k) trung bình của người bùng nổ đạt mức 270.800 USD vào cuối năm 2025, theo phân tích Hưu trí quý 4 năm 2025 của Fidelity - thấp hơn rất nhiều so với 'con số ma thuật' 1,46 triệu USD mà người lao động Mỹ cho rằng họ sẽ cần nghỉ hưu một cách thoải mái, theo Northwestern Mutual - có lý do để lo lắng. Trên thực tế, 4 trong số 10 người thuộc thế hệ Boomers nghĩ rằng có khả năng họ sẽ sống lâu hơn số tiền tiết kiệm được, theo Nghiên cứu Kế hoạch &Tiến độ năm 2026 của Northwestern Mutual.

Vuốt để cuộn theo chiều ngang

Những người bùng nổ

Tất cả những người tiết kiệm 401(k)

Số dư trung bình

270.800 USD

146.400 USD

Tỷ lệ tiết kiệm của nhân viên

12,10%

9,50%

Tỷ lệ đóng góp của người sử dụng lao động

5,00%

4,70%

Tỷ lệ người lao động tăng tỷ lệ đóng

9,60%

11,20%

Phần trăm đóng góp vào Roth 401(k)

13,90%

18,00%

Tỷ lệ phần trăm với tất cả khoản tiết kiệm 401(k) của họ trong quỹ có mục tiêu

45,40%

63,00%

Tỷ lệ phần trăm với khoản vay 401(k) chưa thanh toán

14,00%

19,40%

Phần trăm người đã thực hiện thay đổi trong việc phân bổ tài sản của họ

6,80%

5,40%

Việc xem xét dữ liệu Fidelity nêu bật số dư 401(k) dành cho những người thuộc thế hệ bùng nổ đã đóng góp vào cùng một kế hoạch nghỉ hưu tại nơi làm việc trong 5, 10 hoặc 15 năm liên tiếp sẽ đưa ra ánh sáng tích cực hơn về mức độ sẵn sàng nghỉ hưu của họ. Ví dụ, những người thuộc thế hệ bùng nổ đã tích trữ tiền trong quỹ 401(k) bắt đầu từ năm 2010, có số dư trung bình khoảng 600.000 USD, chỉ kém mức trung bình 617.600 USD của tất cả những người tiết kiệm 401(k), theo Fidelity. Theo dữ liệu của Fidelity, những người thuộc thế hệ bùng nổ ở độ tuổi 60 có số dư trung bình là 269.100 USD và những người về hưu từ 70 tuổi trở lên có số dư trung bình là 273.100 USD.

Jonathan Lee, cố vấn quản lý tài sản tại U.S. Bancorp Advisors, cho biết:“Dữ liệu tiết kiệm dài hạn có lẽ chính xác hơn”. Khi làm việc với khách hàng, ông cho biết không có gì lạ khi những người lao động đã làm một công việc trong thời gian dài cũng có số dư tiết kiệm hưu trí khác từ công việc trước đó mà họ vẫn giữ ở người chủ cũ hoặc chuyển vào tài khoản hưu trí cá nhân (IRA).

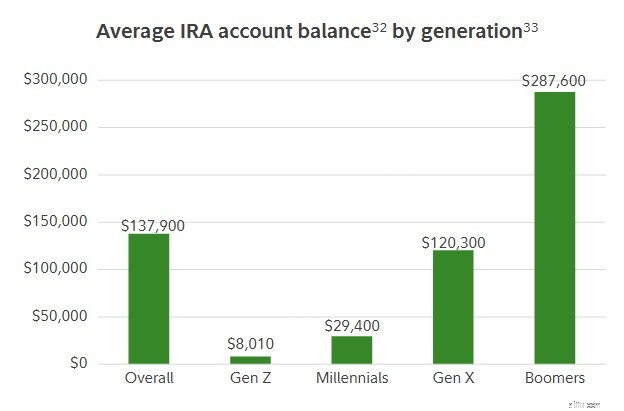

Quan điểm của ông được hỗ trợ bởi dữ liệu. Đánh giá về dữ liệu quý 4 năm 2025 của Fidelity cho thấy trung bình những người thuộc thế hệ bùng nổ cũng có 287.600 USD tiền tiết kiệm IRA. Và những người thuộc thế hệ Boomers 70 trở lên có số tiền tiết kiệm là 332.784 USD trong IRA của họ. Khoản tiết kiệm thêm đó làm sáng tỏ bức tranh về những người thuộc thế hệ bùng nổ, đặc biệt đối với những người cũng có 401(k). Lee cho biết, khi xem xét tất cả các nguồn tiết kiệm hưu trí khác nhau, sẽ vẽ ra một bức tranh thực tế hơn về tổng tiền tiết kiệm.

33. Phân tích hoạt động kinh doanh của Fidelity đối với 18,9 triệu tài khoản IRA tính đến ngày 31 tháng 12 năm 2025. Chỉ xem xét những người tham gia tích cực có số dư. 33. Các thế hệ được Pew Research định nghĩa.

Lee cũng nhấn mạnh rằng việc xem xét số dư trung bình qua lăng kính của cả một thế hệ có thể mang lại ít hiểu biết sâu sắc hơn bạn nghĩ về sự sẵn sàng nghỉ hưu của chính mình. Lee nói:“Đừng vội so sánh bản thân với cả thế hệ của bạn. "Hoàn cảnh, mục tiêu và lối sống của bạn đều khác nhau."

Nhìn chung, xu hướng tiết kiệm của người Boomer có xu hướng khá vững chắc. Những người thuộc thế hệ bùng nổ trung bình vẫn đang làm việc tiết kiệm được 17,1% tiền lương của họ (bao gồm cả khoản đóng góp tương ứng của chủ lao động), cao hơn tỷ lệ tiết kiệm 15% được Fidelity khuyến nghị. Và gần 1 trong 10 người thuộc thế hệ bùng nổ đã tăng tỷ lệ đóng góp của họ vào năm ngoái.

Khi nói đến các hướng dẫn tiết kiệm của Fidelity nhằm đo lường các mục tiêu tiết kiệm theo độ tuổi và mức lương của một người, những người thuộc thế hệ bùng nổ đang làm rất tốt. Fidelity khuyến nghị rằng những người tiết kiệm nên tiết kiệm gấp 8 lần tiền lương của họ ở tuổi 60. Nhưng chỉ 37% những người thuộc thế hệ bùng nổ tiết kiệm được số tiền đó (mặc dù họ đã trên 60 tuổi), theo nghiên cứu năm 2026 của Northwestern Mutual. Và chỉ 29% những người thuộc thế hệ bùng nổ tiết kiệm được số tiền gấp hơn 10 lần mức lương của họ. Fidelity cho rằng đây là mức chuẩn dành cho những người tiết kiệm ở tuổi 67.

Nhưng thực tế là số dư trung bình của Boomer 401(k) là khoảng 271.000 USD, khác xa với số dư bảy con số mà hầu hết mọi người nghĩ rằng họ sẽ cần, cho thấy rằng nhiều thành viên thuộc thế hệ lâu đời nhất của quốc gia có khoảng trống tiết kiệm cần phải lấp đầy.

Tin tốt là những người thuộc thế hệ Boomers trẻ nhất chỉ mới 62 tuổi, cho họ ít nhất 5 năm nữa để làm việc và tiết kiệm trước khi bước sang tuổi 67, ngày nghỉ hưu thông thường vì nó trùng với tuổi nghỉ hưu đầy đủ (đối với những người lao động sinh năm 1961 trở lên) theo quan điểm của Cơ quan An sinh Xã hội.

Vuốt để cuộn theo chiều ngang

<đầu>Tổng số tiền tiết kiệm được dưới dạng bội số của thu nhập

Những người bùng nổ

Tất cả những người tiết kiệm hưu trí

Ít hơn 1 lần thu nhập của tôi

7%

15%

1x

5%

8%

2x

6%

13%

3x

10%

15%

4x

7%

7%

5x

7%

8%

6x

4%

4%

7x

5%

4%

8 lần (tiết kiệm lý tưởng ở tuổi 60)

5%

4%

9x

3%

2%

10 lần (tiết kiệm lý tưởng ở tuổi 67)

8%

4%

Thu nhập của tôi gấp 10 lần

21%

10%

Không chắc chắn

7%

7%

Tạo ra một tổ trứng được xây dựng để tồn tại không chỉ là chuyển từng đô la có sẵn vào tài khoản hưu trí được hoãn thuế. Blake Smith, cố vấn đầu tư tại Financial Partners, Inc., cho biết mọi công nhân và người tiết kiệm hưu trí nên tự hỏi:"Những đồng tiền hưu trí đó nằm ở đâu?" Tất cả số tiền của bạn đều nằm trong tài khoản 401(k) trước thuế truyền thống hay tài khoản Roth bị đánh thuế trả trước nhưng cho phép rút tiền miễn thuế?

Smith cho biết, câu trả lời rất quan trọng vì nó sẽ ảnh hưởng đến thời gian tồn tại của số tiền của bạn sau khi bạn bắt đầu nhận tiền phân phối. Smith nói:“Không phải tất cả tiền đều bị đánh thuế như nhau”. "Một triệu đô la trong quỹ hưu trí 401(k) truyền thống (được đánh thuế là thu nhập thông thường) rất khác với 1 triệu đô la trong quỹ Roth miễn thuế."

Cũng giống như tiền lương ở thế giới làm việc, số dư tài khoản hưu trí phải được xem xét trong bối cảnh những gì bạn có thể mang về nhà sau thuế. Smith cho biết:"Phần lớn cuộc thảo luận về việc lập kế hoạch không chỉ là số dư tài khoản của khách hàng mà còn là bản chất thuế trong tương lai của những số dư tài khoản đó là gì".

Hãy xem xét ví dụ này. Giả sử bạn cần rút 50.000 USD từ tài khoản hưu trí để chi trả cho đám cưới của con gái mình. Nếu bạn có tiền mặt trong tài khoản Roth miễn thuế, bạn chỉ cần rút 50.000 USD. Tuy nhiên, nếu tất cả số tiền của bạn đều nằm trong quỹ 401(k truyền thống), coi số tiền rút ra là thu nhập thường xuyên và bạn nằm trong khung thuế 22% thì bạn sẽ phải rút 64.103 USD để đáp ứng nghĩa vụ thuế 14.103 USD của mình với IRS.

Đó là lý do tại sao Smith cho biết cái gọi là "đa dạng hóa thuế" đối với khoản tiết kiệm hưu trí của bạn cũng quan trọng đối với việc đa dạng hóa danh mục đầu tư.

(Tín dụng hình ảnh:Getty Images)

Không giống như các thế hệ trẻ như thế hệ millennials và Gen Z, những người thuộc thế hệ bùng nổ không lớn lên với tài khoản hưu trí Roth miễn thuế làm lựa chọn tiết kiệm hưu trí chính của họ. Mặc dù họ có nhiều thời gian để chuyển từ kế hoạch hưu trí truyền thống sang tài khoản Roth, nhưng phần lớn tiền tiết kiệm hưu trí của những người thuộc thế hệ bùng nổ vẫn nằm trong tài khoản hoãn thuế. Và điều đó đặt ra một quả bom hẹn giờ về thuế trong tương lai, trừ khi những khoản tiết kiệm đó (sẽ bị đánh thuế là thu nhập thường xuyên khi rút tiền) được chuyển sang tài khoản Roth miễn thuế.

Do đó, kế hoạch dành cho nhiều người thuộc thế hệ bùng nổ sắp nghỉ hưu là "rút ra nhiều năm tiết kiệm được hoãn thuế" để tránh cái gọi là ngư lôi thuế sau này khi khoản phân bổ tối thiểu bắt buộc (RMD) bắt đầu ở tuổi 73 và dẫn đến hóa đơn thuế lớn vì số tiền rút ra bị đánh thuế ở mức thu nhập thông thường, có thể lên tới 37%, Smith nói.

(Tín dụng hình ảnh:Getty Images)

Smith khuyến nghị những người thuộc thế hệ bùng nổ nên tận dụng mức thuế suất thấp đã được duy trì vĩnh viễn nhờ việc thông qua One Big Beautiful Bill vào tháng 7 năm 2025. Smith nói:“Chúng tôi không muốn để cơ hội có thuế suất thấp hiện tại đóng lại”. "Chúng tôi sẽ duy trì những năm có mức thuế thấp lịch sử này trong nhiều năm tới."

Thực hiện chuyển đổi Roth khi thuế thấp cho phép bạn trả ít hơn cho IRS trên số tài sản bạn chuyển đổi. Đối với những người thuộc thế hệ bùng nổ trẻ tuổi còn nhiều năm nữa mới nghỉ hưu và An sinh xã hội có hiệu lực, một chiến lược tốt là chuyển tiền từ các quỹ 401(k) và IRA trước thuế truyền thống sang Roth trong một số năm để giảm thiểu mức thuế hàng năm của bạn và giảm số dư của bạn trước khi RMD có hiệu lực ở tuổi 73.

Smith cho biết, một cách khác để tận dụng khoản tiết kiệm có thuế cao hơn trong các tài khoản hưu trí truyền thống là rút nhiều tiền hơn mức bạn cần từ những tài khoản này để giảm số dư của bạn một cách chiến thuật trong những năm trước khi RMD bắt đầu.

Nếu bạn đang phải đối mặt với tình trạng thiếu hụt tiền tiết kiệm hưu trí, hãy bắt kịp. IRS cung cấp một số cơ hội cho những người tiết kiệm hưu trí từ 50 tuổi trở lên, cũng như những người từ 60 đến 63 tuổi, tiết kiệm nhiều hơn trong tài khoản của họ. Smith cho biết:"Hãy tận dụng những giới hạn đóng góp bắt kịp cao hơn này".

Giới hạn đóng góp thường xuyên cho 401(k)s vào năm 2026 là 24.500 USD. Nhưng những người lao động từ 50 tuổi trở lên có thể tiết kiệm thêm 8.000 USD để đóng góp bù đắp. Và những người lao động từ 60 đến 63 tuổi có thể tiết kiệm thêm 3.250 USD khi bắt kịp công việc “siêu”. Đó là mức tiết kiệm tối đa 35.750 USD vào năm 2026.

Một nhiệm vụ bắt kịp Roth mới được tạo ra trong One Big Beautiful Bill buộc những người có thu nhập cao từ 50 tuổi trở lên với mức lương FICA năm trước trên 150.000 đô la phải chỉ định tất cả các khoản đóng góp bắt kịp cho Roth 401(k) bằng cách sử dụng đô la sau thuế. Mặc dù quy định mới không loại bỏ khoản khấu trừ thuế trả trước, nhưng đây là cách để những người tiết kiệm bắt đầu đa dạng hóa số tiền hưu trí của họ từ góc độ thuế bằng cách chuyển nhiều tiền hơn vào Roths miễn thuế. Smith cho biết:"Đây là cơ hội để tăng tốc tiết kiệm trong tương lai và tận dụng những khung thấp này", đồng thời cho biết thêm rằng nó cũng mang lại cho những người tiết kiệm không có tài khoản Roth một cách để mở tài khoản và bắt đầu khung thời gian 5 năm trước khi họ có thể truy cập vào tiền Roth mà không bị phạt. "Đồng hồ bắt đầu đếm càng nhanh thì bạn càng có thể đáp ứng quy tắc 5 năm nhanh hơn."

Tầm quan trọng của tiền gửi ngân hàng trong cung tiền

Mọi thứ về một cố vấn tài chính - Dịch vụ, Sử dụng, Chứng nhận

Giá trị thời gian của một quyền chọn là gì và bạn tính toán như thế nào?

Hướng dẫn cá nhân về bối cảnh phần mềm kế toán của Vương quốc Anh (Phần 1)

Cách khôi phục giỏ hàng bị bỏ qua với Lời nhắc giỏ hàng bị bỏ qua trên SocialBot?