Tôi từng là một nhà sưu tập. Tôi đã thu thập thẻ giao dịch. Tôi sưu tầm truyện tranh. Tôi đã thu thập ghim, nhãn dán và đủ loại vật lưu niệm. Tôi có những hộp đựng những thứ tôi đã thu thập nhưng về cơ bản không phục vụ mục đích gì.

Tôi không thể nói rằng tôi đã hoàn toàn rũ bỏ được ham muốn sưu tầm, nhưng tôi xử lý nó tốt hơn nhiều so với trước đây. Vài năm trước, tôi đã bán bộ sưu tập truyện tranh của mình và không còn bị ám ảnh bởi chúng nữa. Hôm nay, tôi thu thập ba thứ:những mảnh vá từ những quốc gia tôi đến thăm, những chiếc ghim từ các công viên quốc gia và — đặc biệt — những cuốn sách cũ về tiền bạc.

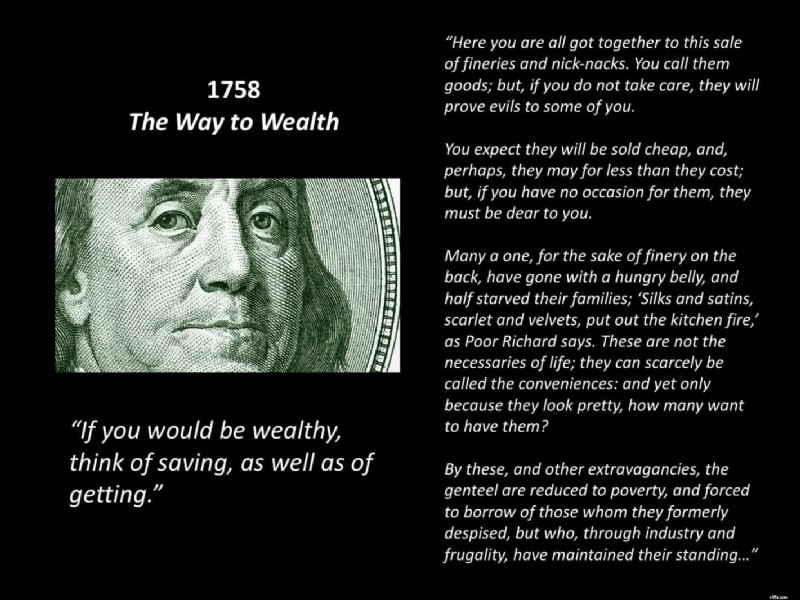

Thu thập sách tiền cũ là niềm vui. Thứ nhất, nó gắn liền với công việc của tôi. Ngoài ra, nhu cầu về sổ tay hướng dẫn sử dụng tiền không lớn nên không có nhiều sự cạnh tranh để mua chúng. (Ngoại lệ:Tôi rất thích một bản Con đường dẫn tới sự giàu có của Ben Franklin , rất nhiều người khác cũng vậy. Cái đó nằm ngoài tầm với của tôi.)

Một phần thưởng lớn từ việc sưu tầm sách cũ thực sự là đọc những cuốn sách này Chúng thật hấp dẫn. Và thật thú vị khi theo dõi sự phát triển của một số ý tưởng nhất định trong thế giới tài chính cá nhân.

Ví dụ, có một huyền thoại dai dẳng về “mất năng lực kinh tế”. Nghĩa là, ngày nay rất nhiều người muốn tranh luận rằng trước đây mọi người quản lý tiền của họ tốt hơn. Họ không như vậy. Nợ nần (và kỹ năng sử dụng tiền kém) đã là một vấn đề dai dẳng kể từ trước khi Hoa Kỳ được thành lập. Không phải xã hội chúng ta đã từng có kỹ năng kiếm tiền thông minh và đánh mất chúng. Cách mọi người quản lý tiền ngày nay vẫn là cách họ luôn luôn tiền được quản lý.

Hoặc có khái niệm về độc lập tài chính (và chủ đề liên quan chặt chẽ đến việc nghỉ hưu sớm). Câu chuyện tiêu chuẩn sẽ diễn ra như thế này:

Tuy nhiên, khi bạn đọc những cuốn sách cũ về tiền bạc, bạn sẽ sớm nhận ra rằng CHÁY không phải là mới. Những ý tưởng này đã được triển khai trong một thời gian. Chắc chắn, thập kỷ vừa qua đã chứng kiến sự hệ thống hóa và hệ thống hóa các khái niệm, nhưng người ta đã rao giảng về tầm quan trọng của sự độc lập tài chính trong khoảng 150 năm qua. Có thể lâu hơn.

Hôm nay, bằng cách sử dụng bộ sưu tập sách tiền tệ cũ của tôi, chúng ta hãy xem khái niệm độc lập tài chính bắt nguồn từ đâu.

Bài viết này là một công việc đang được tiến hành. Đó là điều tôi đã suy nghĩ trong nhiều năm nhưng mãi đến gần đây tôi mới có đủ nguồn lực để thực sự viết nó. Và khi tôi có thêm nhiều sách cũ về tiền bạc, tôi chắc chắn rằng những hiểu biết của tôi sẽ thay đổi. Phiên bản cụ thể này dựa trên bài nói chuyện của tôi vào tháng trước tại Trại FI ở Colorado. Trên thực tế, một số hình ảnh tôi sử dụng ở đây được lấy từ các slide của buổi nói chuyện đó.

Ai đã phát động phong trào CHÁY? Ai “phát minh” ra sự độc lập về tài chính? Ai là người đầu tiên nghĩ ra khái niệm này? Bất chấp thư viện sổ tay hướng dẫn sử dụng tiền ngày càng phát triển của tôi, tôi vẫn không có câu trả lời dứt khoát. Dù sao thì cũng chưa.

Điều đó nói lên rằng, tài liệu tham khảo sớm nhất mà tôi tìm thấy là truyện ngụ ngôn về Con kiến và con châu chấu của Aesop từ khoảng năm 560 trước Công nguyên. (Nhân tiện, con châu chấu là một con ve sầu trong nguyên bản tiếng Latinh.) Đây là bản dịch tiếng Anh của nguyên bản:

Những con kiến đang trải qua một ngày mùa đông đẹp trời để phơi khô ngũ cốc thu được vào mùa hè. Một con châu chấu đang chết đói đi ngang qua và tha thiết xin một ít thức ăn. Đàn Kiến hỏi anh:“Tại sao anh không tích trữ thức ăn trong mùa hè?” Anh ấy trả lời:"Tôi không có đủ thời gian rảnh rỗi. Tôi đã dành nhiều ngày để ca hát." Sau đó, họ nói một cách chế nhạo:“Nếu bạn đủ ngu ngốc để hát suốt mùa hè, bạn sẽ phải nhịn ăn để đi ngủ vào mùa đông.”

Câu chuyện ngụ ngôn này rõ ràng chứa đựng mầm mống của ý tưởng độc lập tài chính, ngay cả khi nó không nói rõ ràng về F.I. và/hoặc nghỉ hưu sớm.

Bây giờ, tôi chắc chắn rằng có những đề cập đến khái niệm này trong văn học cổ đại khác. Tuy nhiên, tôi chưa đi tìm chúng nên tôi không thể cho bạn biết tìm chúng ở đâu. (Nếu bạn biết, hãy cho chúng tôi biết trong phần bình luận.)

Nhưng nếu nhảy tới 2250 năm sau, chúng ta có thể thấy F.I. những khái niệm khá rõ ràng trong bài viết của Benjamin Franklin. Franklin đã viết trong cuốn Con đường dẫn đến sự giàu có năm 1758:“Nếu bạn muốn giàu có, hãy nghĩ đến việc tiết kiệm cũng như việc kiếm được”. . Ông lưu ý rằng vì quá bị ám ảnh bởi những thứ tốt đẹp nên nhiều người giàu đã rơi vào cảnh nghèo đói và buộc phải vay mượn từ những người mà họ từng coi thường.

Năm 1854, Henry David Thoreau xuất bản Walden . Mặc dù tôi gặp một số vấn đề với cuốn sách này (và với Thoreau), Walden chứa đựng một nền tảng rõ ràng cho phong trào FIRE hiện đại. Trên thực tế, khi tôi gửi email cho Vicki Robin để hỏi điều gì đã truyền cảm hứng cho cô ấy và Joe Dominguez dạy về độc lập tài chính, cô ấy đã đặc biệt trích dẫn Thoreau. Và thật dễ dàng để biết lý do tại sao. Ông đã viết một câu nói nổi tiếng:“Đa số đàn ông sống cuộc sống tuyệt vọng thầm lặng”. Nhưng anh ấy cũng viết thế này:

Giá của một thứ là số tiền mà tôi gọi là cuộc sống cần phải đánh đổi để có được nó, ngay lập tức hoặc về lâu dài.

Câu nói đó của Walden nghe có vẻ như nó có thể được giải quyết trực tiếp từ Tiền của bạn hoặc cuộc sống của bạn thảo luận về năng lượng sống phải không?

Năm 1864 — trong cuộc nội chiến Hoa Kỳ — Edmund Morris xuất bản Ten Acres Enough , ghi lại việc gia đình anh chuyển từ thành phố về nông thôn để trồng 10 mẫu trái cây và quả mọng. Mục tiêu của anh ấy là giúp gia đình có thể tự lập, đạt được cái mà chúng tôi gọi là độc lập về tài chính.

Cách tiếp cận của Morris là điển hình thời đó. Anh ấy đã viết:

Không một người đàn ông thận trọng nào chấp nhận sự tin tưởng như vậy và đảm bảo tính toàn vẹn của nó lại đầu tư quỹ vào cổ phiếu. Đất nước chúng ta tràn ngập sự suy sụp về tiền bạc vì những nguyên nhân như thế này…

Giống như nhiều người cùng thời, Morris cho rằng cổ phiếu là một khoản đầu tư tồi. Ông chủ trương đầu tư vào bất động sản. (Và hãy lưu ý cách anh ấy sử dụng từ “tiền tệ” thay vì “tài chính”. Chúng ta sẽ quay lại vấn đề đó sau.)

Câu đố vui! Trong Đủ mười mẫu Anh , Morris không gọi Nội chiến là “nội chiến”. Ông gọi đó là “cuộc nổi loạn của chủ nô”. Ông cũng sử dụng từ "phản quốc" một cách phóng khoáng. Không có chuyện nhảm nhí nào về nguồn gốc của cuộc chiến là “quyền của các bang” như chúng ta nghe ngày nay.

Năm 1872, H.L. Reade xuất bản cuốn sách có tên Tiền và cách kiếm tiền . Đây là một điều tuyệt vời cuốn sách - một trong những cuốn sách yêu thích của tôi trong số tất cả các tập tôi đã mua trong vài năm qua. Nó đề cập đến đủ loại chủ đề đa dạng và khá tiến bộ vào thời điểm đó.

Phần lớn cuốn sách, như tựa đề gợi ý, nói về cách kiếm được nhiều tiền hơn. Để đạt được mục tiêu đó, Reade cung cấp các chương về cách kiếm tiền từ ngỗng, vịt và gia súc. Anh ấy nói về việc làm phô mai. Anh ấy nói về việc trở thành bác sĩ hoặc luật sư. Nhưng anh ấy cũng bao gồm một chương về “Vai trò của phụ nữ trong việc kiếm tiền” và một chương về “Tình anh em của đàn ông”. Những thứ hay ho cho năm 1872!

Nhưng lý do khiến cuốn sách này quan trọng là vì đây là lần đầu tiên tôi có thể tìm thấy nơi một tác giả thực sự viết về sự độc lập tài chính. Đây là trích dẫn từ phần giới thiệu cuốn sách:

Chúng tôi đã cố tình kết hợp với những cuộc trò chuyện thực tế đơn giản, đủ lịch sử và câu chuyện để giảm bớt khối lượng từ bất kỳ xu hướng sách văn bản nào và tin rằng, như chúng tôi chân thành, không người đàn ông hay phụ nữ nào có thể đọc nó mà không nhận được giá trị lớn hơn nhiều so với giá trị của nó, chúng tôi khen ngợi nó để mọi người, giống như nhà văn, khởi đầu tương đối nghèo, nóng lòng đạt được điều mà tất cả đàn ông nên mong muốn và nỗ lực, SỰ ĐỘC LẬP TIỀN BẠC .

Ở đó bạn có nó. Tài liệu tham khảo đầu tiên (mà tôi đã tìm được cho đến nay) về ý tưởng độc lập tài chính.

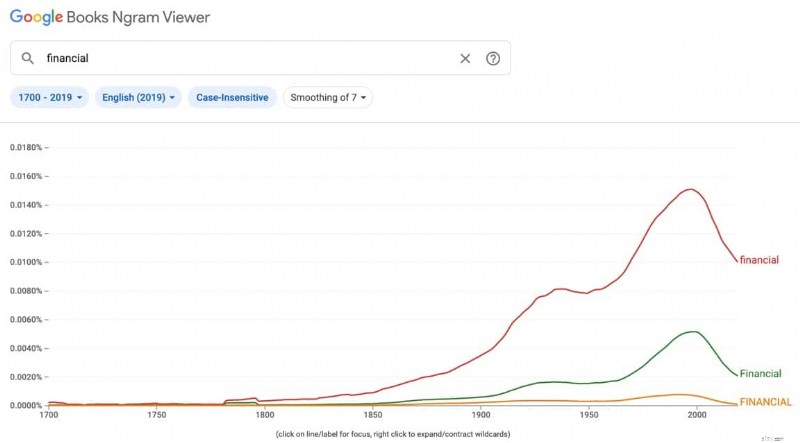

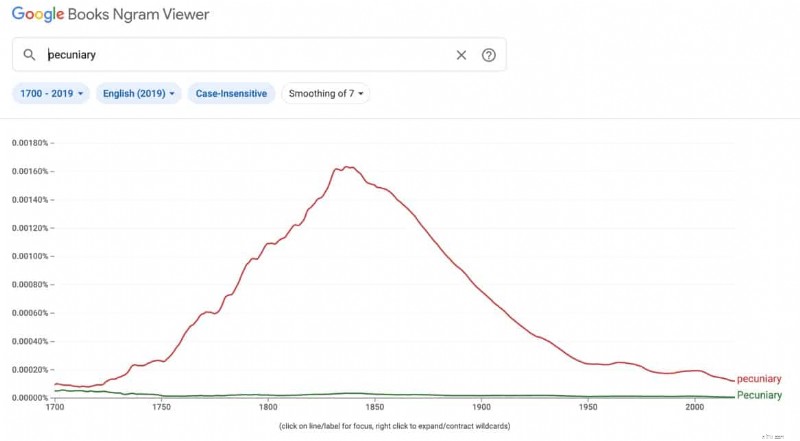

Nhưng chờ đã. Có chuyện gì mà Reade lại gọi nó là “tiền tệ độc lập”. Điều đó thật kỳ lạ phải không? Vâng, không thực sự. Hóa ra từ “tài chính” vẫn chưa được sử dụng phổ biến vào năm 1872. Từ này đã tồn tại được vài trăm năm, nhưng phải đến cuối những năm 1700, từ “tài chính” mới bắt đầu mang định nghĩa như ngày nay:“liên quan đến tiền bạc”. Trước đó người ta dùng từ “tiền” thay thế.

Dưới đây là một số biểu đồ cho thấy cách sử dụng từ “tài chính” và “tiền tệ” đã thay đổi theo thời gian.

Mãi đến cuối những năm 1800, “tài chính” mới thay thế “tiền tệ” làm thuật ngữ được lựa chọn. Năm 1872, Reade không viết về “độc lập tài chính” vì “độc lập về tiền tệ” là thuật ngữ phổ biến hơn!

Thứ kì quái nhỉ?

Một F.I đầu tiên quan trọng khác. cuốn sách được xuất bản vào khoảng thời gian này. Năm 1875, tác giả và nhà cải cách xã hội người Scotland Samuel Smiles xuất bản Tiết kiệm , nhằm kết thúc bộ ba cuốn sách phát triển cá nhân. (Nụ cười được xuất bản Tự lực vào năm 1859 và Nhân vật vào năm 1871.)

Trong lời nói đầu của Tiết kiệm , Smiles viết:

Mọi người buộc phải làm những gì có thể để nâng cao địa vị xã hội của mình và đảm bảo sự độc lập của mình. Vì mục đích này, anh ta phải sử dụng các phương tiện của mình để có thể độc lập trong hoàn cảnh của mình. Công nghiệp giúp đàn ông kiếm sống; nó cũng phải giúp họ học cách sống. Sự độc lập chỉ có thể được thiết lập bằng cách thực hiện sự suy tính trước, thận trọng, tiết kiệm và từ bỏ chính mình. Để trở nên hào phóng, đàn ông phải từ chối chính mình. Bản chất của sự rộng lượng là sự hy sinh bản thân.

Và Smiles bắt đầu cuốn sách bằng cách kể lại câu chuyện ngụ ngôn về Kiến và Châu Chấu. Vì tiền của tôi — và tôi vẫn chưa đọc toàn bộ cuốn sách vì tôi mới nhận được thư ngày hôm qua — đây rất có thể là cuốn sách đầu tiên về độc lập tài chính… ngay cả khi nó không bao giờ sử dụng chính xác thuật ngữ đó.

Vậy, tham chiếu thực tế đầu tiên đến thuật ngữ “độc lập tài chính” là gì? Tôi chưa có câu trả lời dứt khoát, nhưng tôi biết nó xuất hiện sớm nhất trong bộ sưu tập sách tiền tệ cũ của tôi.

Năm 1919, Victor de Villiers xuất bản cuốn Độc lập tài chính ở tuổi 50 , một tập hợp các bài báo có liên quan lỏng lẻo ban đầu xuất hiện trên “Tạp chí Phố Wall”. Mặc dù bản thân cuốn sách không đề cập đến sự độc lập về tài chính nhưng tác giả đã đưa ra định nghĩa này ngay từ đầu:

Độc lập tài chính là gì? Không bị phụ thuộc vào người khác để được hướng dẫn, chính phủ hoặc hỗ trợ tài chính. Tinh thần tự lực cánh sinh, hay tự do không lệ thuộc vào người khác.

Anh ấy cũng đưa ra một biểu đồ cho thấy “sáu thời kỳ đầu tư” rất giống với danh sách sáu giai đoạn độc lập tài chính của tôi!

Từ những nguồn gốc khiêm tốn này, khái niệm “độc lập tài chính” ngày càng phức tạp và mạnh mẽ hơn. Con đường dẫn đến độc lập tài chính đã được hệ thống hóa.

Một trong những cuốn sách đầu tiên thiết lập một hệ thống giúp người khác trở thành F.I. là Người giàu nhất thành Babylon cực kỳ nổi tiếng , có thể là cuốn sách hướng dẫn sử dụng tiền bán chạy nhất mọi thời đại.

Người giàu nhất thành Babylon bắt đầu bằng một loạt tờ rơi được phân phát qua các ngân hàng và công ty bảo hiểm vào đầu những năm 1920. Năm 1926, tác giả George Clason lần đầu tiên sưu tầm tài liệu này thành sách. Trong những năm qua, Người giàu nhất đã trải qua nhiều lần sửa đổi cho đến khi đạt được hình thức như chúng ta biết ngày nay.

Có thể bạn đã biết, Clason đã đề xuất bảy điều răn sau để xây dựng sự giàu có.

Nhưng có rất nhiều cuốn sách ít được biết đến hơn được xuất bản trong thế kỷ 20 đã đưa ra những lời khuyên tài chính tuyệt vời và tán thành các nguyên tắc độc lập tài chính.

Ví dụ, vào năm 1936, trong bộ sách “Hệ thống Franklin”, Lansing Smith đã viết Đạt được sự an toàn tài chính . Cuốn sách này (hay hơn 90% số sách về tiền tệ được in ngày nay!) có thể là cuốn sách đầu tiên thúc đẩy độc lập tài chính như một khái niệm theo tên và với một hệ thống. Đây là một đoạn trích (nhấn mạnh của tôi):

Nếu muốn độc lập về tài chính, bạn phải nhận ra giá trị to lớn và lâu dài của nó như một thành tựu đáng mơ ước. Bạn phải luôn luôn thực hiện nhiệm vụ biến nó thành hiện thực. Cuối cùng, bạn không được để bất cứ điều gì lay chuyển hay làm suy yếu quyết tâm đạt được mục tiêu của mình.

Có một yếu tố bạn nên hiểu kỹ ngay từ đầu:Mức thu nhập hàng năm của một người ít liên quan đến sự độc lập tài chính cuối cùng như hầu hết mọi người nghĩ. Có lẽ có hàng nghìn người có thu nhập gấp nhiều lần bạn nhưng vẫn nợ nần chồng chất và hoàn toàn không thể đáp ứng các nghĩa vụ của mình. Mặt khác, hàng nghìn người có thu nhập thấp hơn nhiều so với bạn nhưng họ đang cố gắng đạt được sự đảm bảo về tài chính hoặc hiện đang duy trì và thực tế là đang tăng thêm.

Những cuốn sách tương tự tiếp theo. Năm 1946, sau Thế chiến thứ hai, John Durand xuất bản Cách xây dựng sự độc lập tài chính cho thời đại mới . Và trong những năm 1950, một số cuốn sách đã xuất hiện với thuật ngữ “độc lập tài chính” trong tựa đề của chúng. (Tuy nhiên, nhìn chung, những cuốn sách sau này không thực sự thảo luận về sự độc lập về tài chính. Thay vào đó, chúng là những cẩm nang hướng dẫn đầu tư vào thị trường chứng khoán.)

Những năm 1960 và 1970 chứng kiến những cuốn sách khác về độc lập tài chính xuất hiện, nhiều trong số đó đề cao một triết lý có vẻ tương đối khả thi theo tiêu chuẩn ngày nay. Sau đó, vào năm 1988, Paul Terhorst đã xuất bản cuốn sách mà tôi coi là cuốn sách FIRE hiện đại đầu tiên:Kiếm tiền từ giấc mơ Mỹ [đánh giá của tôi].

Terhorst 33 tuổi và là đối tác của một công ty kế toán lớn. Nhưng anh bắt đầu tự hỏi liệu mình thực sự muốn trở thành một phần của cuộc đua chuột. Chẳng phải anh ấy đã có đủ tiền rồi sao? Anh ấy phải mất hai năm chơi với các con số, nhưng cuối cùng anh ấy nhận ra rằng mình có thể bỏ việc nếu anh ấy muốn. Ở tuổi 35, ông nghỉ hưu. Và ông ấy đã nghỉ hưu kể từ đó.

Bạn sẽ nhận thấy rằng cho đến nay tôi chỉ thảo luận về nguồn gốc của khái niệm “độc lập về tài chính”. Còn việc nghỉ hưu sớm thì sao? Phong trào FIRE hiện đại kết hợp hai khái niệm này dưới một mái nhà. Tại sao sách cũ không làm như vậy?

Câu trả lời cho vấn đề này rất phức tạp vì lịch sử nghỉ hưu rất phức tạp.

Bạn thấy đấy, việc nghỉ hưu như chúng ta biết chỉ mới tồn tại được khoảng 150 năm. Trên thực tế, định nghĩa về “nghỉ hưu” đã thay đổi liên tục trong hầu hết thời gian đó. Vào cuối thế kỷ 19 (và đầu thế kỷ 20), việc nghỉ hưu không được coi là điều mong muốn. Nó được gọi là "nghỉ hưu bắt buộc" và đó là điều mà mọi người phản đối.

https://youtube.com/watch?v=39D20T3xa4M

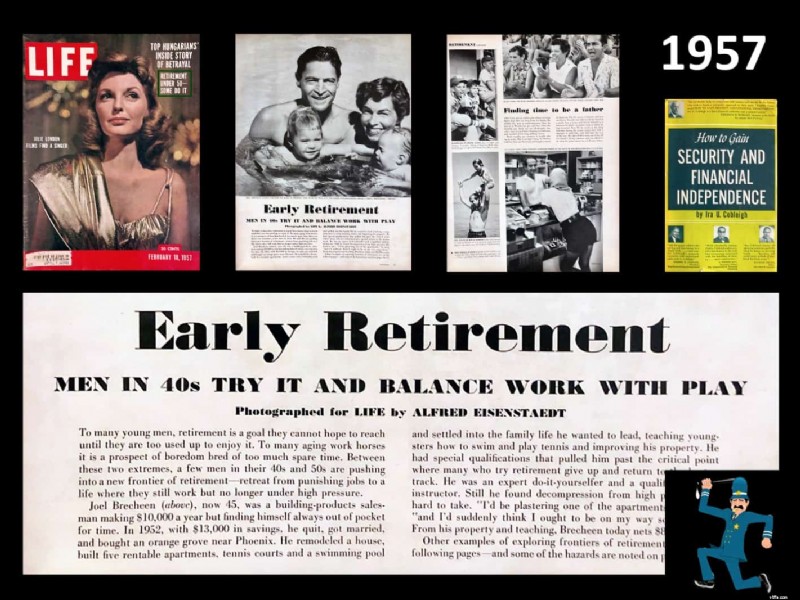

Một trăm năm trước, việc nghỉ hưu là một vấn đề xã hội lớn, giống như vấn đề nhập cư hay quyền sở hữu súng ngày nay. Nhiều người phản đối việc nghỉ hưu. Mãi cho đến Đạo luật An sinh xã hội năm 1935, thái độ đó mới bắt đầu thay đổi. Theo thời gian - chắc chắn là vào những năm 1950 - quan điểm hiện đại của chúng ta về việc nghỉ hưu như một khoảng thời gian nghỉ ngơi sau cả cuộc đời làm việc bắt đầu trở nên rõ ràng.

Một khi điều này xảy ra, thì khái niệm “nghỉ hưu sớm” đã trở thành hiện thực. Và chúng ta có thể thấy xã hội khám phá ý tưởng này thông qua sách và bài báo trên tạp chí.

Những cuốn sách này có xu hướng mang tính hàn lâm và ít được chúng ta quan tâm. Mặt khác, các bài báo trên tạp chí rất thú vị - đặc biệt vì chúng miêu tả việc nghỉ hưu sớm như một cơ hội để theo đuổi công việc được trả lương khác. (Điều này trái ngược với một quan điểm phổ biến ở một số khu vực ngày nay, một quan điểm cho rằng “bạn không thể nghỉ hưu nếu tiếp tục làm việc”. Ý tưởng đó là nhảm nhí sáu mươi năm trước và ngày nay nó vẫn là vớ vẩn.)

Vì vậy, nếu độc lập tài chính không phải là một khái niệm mới thì tại sao nó lại không được áp dụng? Nếu mọi người đã rao giảng về sức mạnh của tự do tài chính từ năm 1872 (hoặc trước đó), tại sao không có nhiều người biết về nó? Tôi nghĩ có một số lý do.

Samuel Smiles - và những người theo đuổi tư tưởng thời Victoria của ông - sẽ lập luận rằng lý do F.I. chưa trở nên phổ biến hơn là con người yếu đuối. Dù rất tiến bộ vào thời đó, Smiles tin rằng người nghèo nghèo vì họ đã đưa ra những lựa chọn sai lầm. Ngày nay có rất nhiều người sẽ đưa ra lập luận tương tự. Và mặc dù tôi chắc chắn tin rằng những lựa chọn tồi có thể là rào cản đối với sự giàu có, tôi nghĩ chúng là rào cản đối với tầng lớp trung lưu và thượng lưu chứ không phải tầng lớp thấp hơn. Tôi tin rằng nghèo đói thường là kết quả của các vấn đề mang tính hệ thống.

Lưu ý: Tuy nhiên, hãy để tôi nói rõ rằng bất kể nguồn gốc của nghèo đói là gì, tôi rất tin tưởng rằng việc nâng cao vị thế tài chính của mình là tùy thuộc vào từng cá nhân. Lý do bạn nghèo không quan trọng. Nếu bạn muốn thoát nghèo, điều đó tùy thuộc vào bạn để đưa ra những lựa chọn cần thiết để thực hiện điều đó. Sau đó, sau khi giải phóng bản thân, bạn có thể chuyển sự chú ý của mình sang các vấn đề mang tính hệ thống, để giúp đỡ những người khác vươn lên.

Có lẽ thay đổi lớn nhất từ năm 1872 đến nay là công nghệ.

Khi Tiền và cách kiếm tiền đã được xuất bản, phạm vi tiếp cận của nó bị hạn chế. Trước hết, nó đắt tiền. Cuốn sách có giá 20 đô la vào thời điểm đó, tương đương với 400 đô la vào năm 2020. (Bạn gần như phải độc lập về tài chính để mua cuốn sách!) Nếu bạn có thể đủ khả năng để mua nó, sau đó thì sao? Bạn có thể chia sẻ thông tin với ai? Nếu bạn cho chị gái hoặc hàng xóm mượn cuốn sách, có thể bạn sẽ có một vài người để cùng nói về những ý tưởng này, nhưng hầu hết là bạn chỉ có một mình.

Mặt khác, ngày nay thông tin này có mặt khắp nơi. Nếu bạn muốn tìm hiểu về độc lập tài chính và nghỉ hưu sớm, gần như có quá nhiều tài liệu dành cho bạn. Và thật dễ dàng để tìm được những người cùng chí hướng để trò chuyện! Có các nhóm Facebook, subreddits, blog, podcast, kênh YouTube và rất nhiều cuộc gặp gỡ trực tiếp. Công nghệ giúp bạn dễ dàng kết nối với những người quan tâm đến độc lập tài chính và nghỉ hưu sớm.

Nhưng tôi nghĩ lý do thực sự khiến F.I. những ý tưởng không được chú ý vào năm 1872 (hoặc 1919 hoặc 1936 hoặc 1957 hoặc 1988) rất đơn giản:Hầu hết mọi người không quan tâm. Một số người không tin rằng các khái niệm này có tác dụng. (Họ làm vậy.) Những người khác không tin rằng những ý tưởng này áp dụng được cho họ và hoàn cảnh của họ. (Họ làm vậy.) Và nhiều người đơn giản là không sẵn sàng chờ đợi. Việc theo đuổi sự độc lập về tài chính đòi hỏi phải đánh đổi sự thoải mái ngắn hạn để có được sự an toàn lâu dài. Con người không có khả năng suy nghĩ lâu dài.

Bởi vì chúng ta là loài cận thị nên rất khó để chúng ta lên kế hoạch cho năm, mười hoặc hai mươi năm tới. Đó là sự thật cách đây 150 năm. Ngày nay điều đó là sự thật.

Tôi không nói rằng phong trào FIRE sẽ lụi tàn và bị lãng quên. Tôi thực sự không nghĩ nó sẽ như vậy. Nhưng tôi nghĩ sức hấp dẫn của nó còn hạn chế. Hầu hết mọi người không sẵn sàng đưa ra những lựa chọn và thay đổi cần thiết để nghỉ hưu sớm. Họ hài lòng với con đường tiêu chuẩn…mặc dù điều đó có nghĩa là họ sẽ làm việc cho đến khi 65, 70, hoặc già hơn.

Tôi nghi ngờ rằng 150 năm nữa, một đứa trẻ nào đó sẽ tìm hiểu kho lưu trữ kỹ thuật số và khám phá hàng chục blog FIRE từ năm 2020. Và cậu ấy sẽ ngạc nhiên về cách những ý tưởng mà cậu ấy cho là nguyên bản của mình và các đồng nghiệp vào năm 2170 lại thực sự tồn tại trong nhiều thập kỷ. Vì vậy, anh ấy sẽ tạo một ảnh ba chiều cho HoloTube và chia sẻ những gì anh ấy đã học được về lịch sử của sự độc lập tài chính và nghỉ hưu sớm.

Bởi vì - trích lời George Santayana - “những người không thể nhớ về quá khứ sẽ bị buộc tội phải lặp lại nó”.