Khi phong trào độc lập tài chính và nghỉ hưu sớm (hay gọi tắt là phong trào FIRE) trở nên phổ biến, một số lầm tưởng và quan niệm sai lầm đã xuất hiện về những gì nó đòi hỏi. Quá nhiều người đưa ra giả định về phong trào FIRE là gì và nó được tạo nên từ đâu.

Rất nhiều người cho rằng phong trào FIRE là một phong trào sùng bái. Một số người cho rằng độc lập tài chính và nghỉ hưu sớm chỉ dành cho người da trắng giàu có. (Hay cụ thể hơn là đối với đàn ông da trắng làm việc trong ngành công nghệ.) Những người khác nói rằng chỉ có thể nghỉ hưu sớm khi có thu nhập cao. Hoặc bạn chỉ có thể làm điều này nếu bạn quá tiết kiệm. Và tất nhiên, có tập podcast của Paula Pant, trong đó chúng tôi phát hiện ra rằng Suze Orman ghét phong trào FIRE vì cô ấy tin rằng bạn cần hàng triệu để nghỉ hưu — sớm hoặc không.

Tôi sẽ thành thật. Mỗi sự phản đối và phàn nàn về sự độc lập tài chính đều chứa đựng một phần sự thật. Nhưng mỗi sự phản đối và khiếu nại đều không đạt được mục đích ở một số khía cạnh quan trọng.

Hôm nay, chúng ta hãy xem xét một số lầm tưởng và quan niệm sai lầm về độc lập tài chính và nghỉ hưu sớm, đồng thời khám phá lý do tại sao những lầm tưởng và quan niệm sai lầm này là những lầm tưởng và quan niệm sai lầm.

Độc lập tài chính là gì?

Trước khi đi sâu vào phần này, đây là những kiến thức cơ bản về FIRE dành cho những người chưa quen.

Độc lập tài chính và nghỉ hưu sớm là hai thuật ngữ cho cùng một khái niệm:Bạn đã tiết kiệm đủ tiền mà - theo lý thuyết - bạn sẽ không bao giờ phải làm việc để kiếm thu nhập nữa…trừ khi bạn muốn. Chúng ta nói về “độc lập tài chính” vì có quá nhiều người muốn tranh cãi về định nghĩa về hưu trí.

Nói một cách đại khái, bạn có thể coi mình là người độc lập về tài chính (và có thể nghỉ hưu sớm) khi khoản đầu tư của bạn bằng 25 lần chi tiêu hàng năm của bạn. Có một số sắc thái trong vấn đề này, nhưng đó là một nguyên tắc chung. Vì vậy, nếu bạn chi 50.000 đô la mỗi năm, bạn đã đạt được F.I. khi bạn có 1,25 triệu USD trong tài khoản đầu tư của mình. Nếu bạn chi 20.000 USD mỗi năm, bạn cần đầu tư 500.000 USD. Nếu bạn chi 200.000 USD mỗi năm thì bạn cần 5.000.000 USD.

Độc lập tài chính đạt được bằng cách tạo ra khoảng cách giữa thu nhập và chi tiêu của bạn. Khoảng cách này — tỷ lệ tiết kiệm của bạn — chính là chìa khóa để đạt được mọi mục tiêu tài chính, đặc biệt là nghỉ hưu sớm. Tỷ lệ tiết kiệm của bạn càng lớn thì bạn càng sớm xây dựng được cuộc sống mơ ước của mình.

Thế thôi. Đó là tất cả những gì cần có. Đó chỉ là môn toán — cộng thêm sự chăm chỉ và kiên nhẫn.

Trong khi nghiên cứu bài viết này, tôi đã tìm thấy một cuộc khảo sát vào tháng 10 năm 2018 về phong trào FIRE do TD Ameritrade thực hiện. Harris Poll đã nói chuyện với 1503 người Mỹ về tiền bạc và việc nghỉ hưu sớm của họ, sau đó TD Ameritrade diễn giải kết quả. Đây là cuộc khảo sát có hệ thống duy nhất về CHÁY mà tôi biết , và tôi sẽ đề cập đến nó trong suốt bài viết này.

Quan niệm sai lầm phổ biến nhất về CHÁY là không thể xảy ra nếu bạn có con. Khi tôi giải thích ý tưởng này cho những người tôi gặp, đây thường là điều đầu tiên họ nói:“Chà, điều đó rất tốt nếu bạn còn độc thân, nhưng sẽ không hiệu quả nếu bạn có gia đình.”

Làm cha mẹ là một đề nghị đắt giá. USDA ước tính rằng nuôi một đứa trẻ tốn khoảng 250.000 USD — và điều đó không bao gồm đại học. Rõ ràng, điều này có nghĩa là nếu bạn có con và muốn nghỉ hưu sớm (hoặc đạt được các mục tiêu tài chính khác), bạn sẽ cần kiếm nhiều tiền hơn. Nhưng trẻ em không khiến việc độc lập về tài chính trở nên bất khả thi.

Trên thực tế, theo kinh nghiệm của tôi, hầu hết mọi người trong thế giới FIRE đều có con. Đó là chuẩn mực chứ không phải là ngoại lệ. (Bài báo năm 2019 này của Marketwatch mô tả sơ lược về một số gia đình theo đuổi sự độc lập về tài chính, bao gồm cả Angela từ Tread Lightly, Retire Early.)

Con cái chỉ là rào cản đối với các mục tiêu tài chính của bạn nếu bạn cho phép chúng như vậy. Và thực tế là nhiều người trong cộng đồng FIRE rất hài lòng với con cái của họ, đặc biệt là trong việc dạy chúng về cách hoạt động của đồng tiền. (Doug Nordman gần đây đã xuất bản cuốn sách có tên Nuôi dưỡng gia đình tiết kiệm tiền của bạn để có được sự độc lập tài chính cho thế hệ tiếp theo . Nói thì hay nhưng ý chính là FIRE có thể là mục tiêu theo đuổi của cả gia đình.)

Có lẽ quan niệm sai lầm phổ biến thứ hai là độc lập về tài chính đòi hỏi phải cực kỳ tiết kiệm. “Tôi không muốn sống như một kẻ keo kiệt,” mọi người nói với tôi và họ bác bỏ phong trào FIRE mà không hiểu đầy đủ về nó.

Mặc dù tiết kiệm chắc chắn là một đức tính tốt nhưng không phải vậy một yêu cầu để đạt được sự độc lập về tài chính. Nếu bạn có thu nhập cao, bạn hoàn toàn có thể nghỉ hưu sớm ngay cả khi đang tận hưởng lối sống xa hoa trong những năm làm việc. (Nhưng để làm được việc này thì cần phải có mức lương tốt.)

Nếu thu nhập của bạn ở mức trung bình - hoặc thấp hơn - thì chắc chắn cần phải tiết kiệm ở mức độ nào đó. Một lần nữa, sự độc lập về tài chính tất cả đều liên quan đến toán học. Chỉ có hai biến số ở đây:số tiền bạn kiếm được và số tiền bạn chi tiêu. Nếu bạn không thể điều chỉnh một biến số để tăng tỷ lệ tiết kiệm thì bạn phải điều chỉnh biến số kia. (Lý tưởng nhất là bạn nên điều chỉnh cả hai.)

Để hoàn thiện hơn, tôi nên chỉ ra rằng thực ra có thứ ba biến liên quan. Những gì bạn làm với khoản tiết kiệm của mình cũng rất quan trọng, vì vậy lợi tức đầu tư của bạn là một yếu tố khác. Nhưng đây là ba biến số cơ bản của sự độc lập về tài chính:số tiền bạn kiếm được, số tiền bạn chi tiêu và tỷ suất lợi nhuận bạn kiếm được từ khoản chênh lệch.

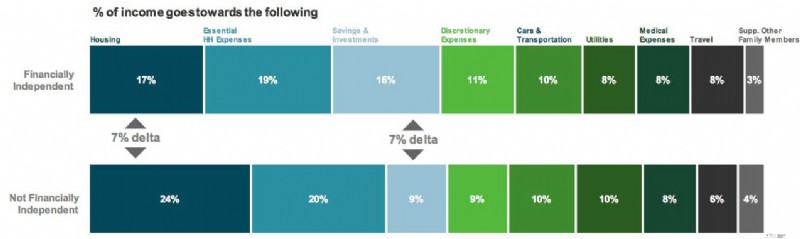

Dù bạn có tin hay không thì cuộc khảo sát FIRE đã đề cập ở trên chỉ tìm thấy một sự khác biệt chính giữa những người đang và những người không đi trên con đường độc lập tài chính:F.I. mọi người chi tiêu ít hơn khoảng 7% thu nhập của họ cho nhà ở - và dành thêm khoảng 7% thu nhập của họ vào tiết kiệm và đầu tư. (Những con số này sẽ nổi bật hơn nếu bạn đóng khung chúng theo cách khác. Những người thuộc nhóm FIRE phân bổ ít hơn 30% ngân sách của họ cho nhà ở nhưng dành thêm 78% ngân sách của họ để đầu tư.)

Vì vậy, nguồn gốc của quan niệm sai lầm rằng độc lập tài chính đòi hỏi phải tiết kiệm một cách triệt để là gì? Tôi nghĩ nó có lẽ xuất phát từ thực tế là hai trong số những người đề xướng sớm nhất phong trào FIRE hiện đại là Jacob từ Early Retirement Extreme và Pete từ Mr. Money Mustache, cả hai đều ủng hộ việc cực kỳ tiết kiệm như một con đường dẫn đến sự giàu có. Họ không sai. Nhưng họ không phải là những người duy nhất đúng.

Mặt trái của huyền thoại “cực kỳ tiết kiệm” là niềm tin rằng độc lập tài chính đòi hỏi mức lương sáu con số.

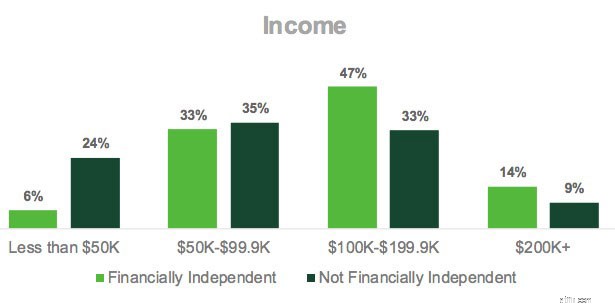

Bây giờ, huyền thoại này có căn cứ trong thực tế. Hầu hết những người tham gia phong trào FIRE đều có thu nhập cao. Họ là bác sĩ, kỹ sư phần mềm hoặc doanh nhân. Hoặc họ làm nhiều công việc để có thể kiếm được nhiều tiền hơn. Cuộc khảo sát của TD Ameritrade cho thấy rõ điều này. Trong khi nó là có thể theo đuổi F.I. với thu nhập thấp, việc kiếm được nhiều tiền hơn sẽ dễ dàng hơn nhiều.

Có lý do cho việc này. Bạn đạt được FIRE bằng cách tăng khoảng cách giữa thu nhập và chi tiêu của bạn. Như vậy, thu nhập cao chắc chắn đẩy nhanh quá trình.

Điều đó nói lên rằng, có rất nhiều người đạt được sự độc lập về tài chính mà không kiếm được hàng triệu đô la. Tuy nhiên, điều này chỉ có thể thực hiện được nếu bạn giữ chi phí của mình ở mức thấp. Hãy nhớ rằng, đây là tất cả về toán học. Bạn muốn tăng sự khác biệt giữa thu nhập và chi phí của bạn. Nếu thu nhập của bạn thấp và bạn không thể (hoặc sẽ không) tăng thu nhập thì lựa chọn duy nhất của bạn là cắt giảm chi phí.

Ngoài ra, tôi hy vọng bạn thấy rõ rằng nếu cả hai niềm tin này tồn tại - FIRE chỉ có thể thực hiện được khi cực kỳ tiết kiệm và FIRE chỉ có thể thực hiện được khi có thu nhập cao - thì cả hai đều không có khả năng chính xác. Vì đó là sự thật.

Trên thực tế, sự độc lập về tài chính đạt được tốt nhất bằng cách tìm được sự cân bằng , bằng cách làm bất cứ điều gì có thể để vừa tăng thu nhập vừa giảm chi phí. Cuối cùng, mục đích của bạn là tăng khoảng cách giữa hai bên, tăng tỷ lệ tiết kiệm của bạn. Cách bạn chọn thực hiện việc này tùy thuộc vào điểm mạnh, mục tiêu và hoàn cảnh của bạn

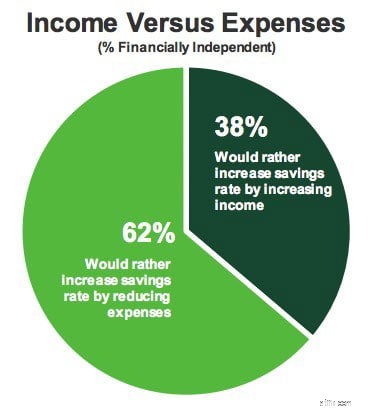

Hãy xem xét một số dữ liệu thực tế! Theo khảo sát của TD Ameritrade về độc lập tài chính, những người thuộc nhóm FIRE thực hiện cả hai cách tiếp cận:tăng thu nhập và giảm chi phí. Nhưng một trong số đó rõ ràng là được yêu thích nhất.

Trong số những người được khảo sát, gần gấp đôi số người thích tăng tỷ lệ tiết kiệm bằng cách cắt giảm chi phí hơn là tăng thu nhập. Theo kinh nghiệm của tôi, điều này phần lớn là do nó dễ dàng hơn cắt giảm chi phí hơn là tăng khả năng kiếm tiền. Nếu có động lực, bạn có thể cắt giảm đáng kể các chi phí ngoài nhà ở chỉ trong vài tuần. Nhưng cần có thời gian và kế hoạch để tăng thu nhập của bạn.

Não của tôi đã tê liệt vì những người gọi phong trào FIRE là một giáo phái. Đó không phải là một giáo phái. Không có người lãnh đạo. Không có sách quy tắc. Thậm chí không có thỏa thuận chung về nhiều khái niệm cốt lõi. (Nghiêm túc mà nói, bạn nên xem các lập luận trong subreddit về độc lập tài chính.)

Phong trào FIRE là một tập hợp gồm những người có cùng chí hướng, tất cả đều theo đuổi những mục tiêu giống nhau:Họ muốn tiết kiệm đủ để có thể bỏ công việc hàng ngày và theo đuổi cuộc sống có ý nghĩa hơn.

Giờ đây, đúng là những người thuộc nhóm LỬA có thể thể hiện những phẩm chất được sùng bái.

Đó là cũng đúng là phong trào FIRE thực sự nhằm mục đích làm giàu nhanh chóng. (Hoặc nói nhanh thôi, dù sao đi nữa.) Nhưng đây không phải là điều xấu.

Thông thường, khi chúng tôi nói về các kế hoạch làm giàu nhanh chóng, chúng tôi muốn nói đến những doanh nghiệp mờ ám nhằm mục đích lừa gạt mọi người và/hoặc làm giàu bằng cách cắt góc. Những kế hoạch này là lừa đảo. Họ đưa ra những lời hứa không thể thực hiện được.

Độc lập tài chính không phải là một trò lừa đảo. Đó là toán học. Không có gì mờ ám về nó. Đó chỉ đơn giản là quá trình đưa các công cụ hiện có vào sử dụng theo cách hiệu quả cao để bạn có thể khiến các con số hoạt động có lợi cho mình.

Hầu hết mọi người tiết kiệm 5% đến 10% thu nhập của họ. Các cố vấn tài chính tích cực kêu gọi khách hàng của họ tiết kiệm 20%. Những người tham gia phong trào FIRE có tỷ lệ tiết kiệm là 50% - hoặc cao hơn. Không có gì lừa đảo khi tiết kiệm nhiều tiền hơn.

Trong năm qua, một huyền thoại mới đã xuất hiện. Và đó là một huyền thoại khiến tôi nổi giận.

Một số người bắt đầu tranh luận rằng độc lập tài chính và nghỉ hưu sớm chỉ là những lựa chọn dành cho những người may mắn có được đặc quyền hoặc may mắn. (Tốt hơn là cả hai.) Mục đích của những phần này - dù rõ ràng hay ngụ ý - là việc rao giảng về sức mạnh của trách nhiệm cá nhân là sai lầm, rằng thay vào đó chúng ta nên tập trung vào Bức tranh lớn để cải thiện cơ hội kinh tế cho mọi người.

Tôi đồng ý rằng đặc quyền và sự may mắn làm được giúp một số người đạt được mục tiêu tài chính của họ dễ dàng hơn những người khác. Tôi, với tư cách là một người da trắng, được hưởng những lợi ích mà các nhóm nhân khẩu học khác không có được. Và tình trạng nghèo đói mang tính hệ thống là một vấn đề thực sự. Về cơ bản, có những rào cản khiến một số người khó thành công. Tôi nghĩ thật tuyệt khi có những người ngoài kia muốn ưu tiên đấu tranh cho chính sách công nhằm tăng cường sự giàu có cho nhiều người hơn.

Nói vậy nhưng tôi cũng coi trọng trách nhiệm cá nhân. Tôi sẽ không nói nặng lời ở đây:Những người phủ nhận quyền tự quyết đều là những kẻ nhảm nhí. Không, đại lý sẽ không có hiệu quả như nhau đối với mọi người. Một số người hành động sẽ đạt được kết quả tốt hơn. Một số người đang bắt đầu từ những vị trí tốt hơn nhiều so với những người khác. Và những điều xấu sẽ xảy ra. Chúng xảy ra với tất cả mọi người.

Nhưng tôi tin — mạnh mẽ - hành động của cá nhân đó luôn là cách hiệu quả nhất để bất kỳ cá nhân nào có thể cải thiện hoàn cảnh của mình. Trên thực tế, “hành động đánh bại việc không hành động” là một trong những nguyên lý cơ bản trong triết lý tài chính của tôi.

Thật khó chịu khi nghe mọi người tranh luận rằng hành động cá nhân không có tác dụng. Họ đã sai. Và những gì họ đang làm (tôi nghĩ là không nhận ra điều đó) là cho phép mọi người không làm gì với hoàn cảnh của họ thay vì quyết tâm chịu trách nhiệm.

Đây là điều thực sự làm tôi khó chịu. Đây là một sự phân đôi sai lầm. Nó không phải là cái này hoặc cái kia. Những mục tiêu này không loại trừ lẫn nhau. Bạn có thể theo đuổi cả hai thay đổi hệ thống và trách nhiệm cá nhân cùng một lúc. Đó là cách tôi đã cố gắng sống cuộc sống của mình và đó cũng là cách mà nhiều người khác trong phong trào FIRE sống cuộc sống của họ. Tôi tin rằng những người tranh luận chỉ vì thay đổi chính sách cũng sai lầm như những người chỉ tranh luận vì trách nhiệm cá nhân.

Đúng vậy, đặc quyền và may mắn đóng vai trò quan trọng trong phong trào FIRE. Nhưng từ kinh nghiệm trò chuyện của tôi với hàng trăm người về hưu sớm trong thập kỷ qua, nhiều người tìm thấy sự độc lập về tài chính thông qua những nỗ lực có chủ ý để tiết kiệm nhiều hơn và chi tiêu ít hơn so với sự bất chợt của số phận.

Một số người sẽ bác bỏ câu trả lời của tôi ở đây chỉ vì tôi là người da trắng. May mắn thay, thông điệp về quyền tự quyết lại nổi bật trong tất cả các nhóm nhân khẩu học. Bởi vì nó quan trọng. Ví dụ:hãy xem Sự lựa chọn của cải:Bí quyết thành công của triệu phú da đen từ Dennis Kimbro hoặc Hướng dẫn kiếm tiền của người Latina của Eva Macias. Cùng một thông điệp nhưng khác nhau về phương tiện giao hàng.

Có một huyền thoại dai dẳng rằng khi ai đó nghỉ hưu sớm, cô ấy sẽ không bao giờ làm việc nữa. Mọi người nghĩ rằng một khi bạn đạt được sự độc lập về tài chính, bạn sẽ chuyển sang một cuộc sống xa hoa buông thả:bãi biển, rượu martini, tiệm làm móng chân, trợ lý cá nhân. Đơn giản là không phải vậy.

Trong hầu hết mọi trường hợp tôi biết, những người đạt được FIRE đều duy trì lối sống hiện tại của họ. Trên thực tế, đó thường là mục tiêu. Những người đang trên con đường đạt được sự độc lập về tài chính thường có chủ ý quyết định tiết kiệm đủ để trang trải cho cuộc sống hiện tại của họ. Đó là mục đích rõ ràng. Chỉ một số ít người muốn sống sung túc sau khi nghỉ hưu sớm.

Ngoài ra, nhiều người làm chọn làm việc khi nghỉ hưu sớm, cũng giống như nhiều người chọn làm việc sau khi nghỉ hưu truyền thống. Cái gọi là Cảnh sát Hưu trí Internet muốn lập luận rằng “nếu bạn làm việc, bạn sẽ không nghỉ hưu”, nhưng điều này thật nhảm nhí. Đây chưa bao giờ là định nghĩa của việc nghỉ hưu.

Công việc mang lại cho con người mục đích. Nó mang lại ý nghĩa. Nó cho phép họ làm tốt công việc cải thiện cộng đồng của họ — và thế giới. Và chắc chắn, công việc mang lại thêm thu nhập. Không có gì sai với điều đó. Dù sao đi nữa, kiếm nhiều tiền hơn khi nghỉ hưu là một biện pháp giảm thiểu rủi ro thông minh. Nhưng phần lớn, những công việc chúng ta đảm nhận sau khi đạt được sự độc lập về tài chính giúp chúng ta tránh khỏi sự buồn chán.

Tôi luôn lấy bản thân mình làm ví dụ khi giải quyết vấn đề này. Tôi đã tiết kiệm đủ nên không phải làm việc lại nếu không muốn. Và trên thực tế, tôi đã nghỉ việc vài năm để không làm gì cả. Nhưng bạn biết gì không? Một cuộc sống nhàn hạ không phải là tất cả như người ta tưởng. Hóa ra viết về tiền khiến tôi hạnh phúc. Nó mang lại cho tôi sự thỏa mãn và cho tôi lý do để thức dậy mỗi sáng!

Tôi nhớ đến phần cuối của một trong những chương trình truyền hình yêu thích của tôi, The Good Place . (Cảnh báo tiết lộ nội dung! ) Các nhân vật chính của chúng ta đến được thiên đường gần như ở thế giới bên kia, nơi mọi mong muốn đều được thực hiện và cuộc sống thật hoàn hảo. Nhưng họ ngạc nhiên khi thấy rằng dân số hiện tại của The Good Place chẳng hề hạnh phúc. Người dân tê liệt. Họ đang chán. Tại sao? Bởi vì có tất cả không có ý nghĩa gì nếu không có ngữ cảnh.

Một huyền thoại khác khiến tôi khó chịu là niềm tin rằng phong trào FIRE hoàn toàn là về lòng tham, rằng chúng ta là một nhóm Scrooge McDucks đang tìm cách tích trữ của cải cho mục đích ích kỷ.

Chắc chắn, có những người chỉ tham gia vào việc này vì chính họ. Họ giống như Han Solo trong Chiến tranh giữa các vì sao , người không quan tâm đến việc đánh bại Đế chế Thiên hà. “Hãy nhìn xem, tôi không tham gia cuộc cách mạng này vì cuộc cách mạng của bạn,” anh ấy nói. "Tôi không làm việc này vì công chúa. Tôi mong được trả lương cao. Tôi làm việc đó vì tiền."

Nếu đó là mục tiêu của bạn, tốt thôi. Tôi ổn với điều đó. Tôi là ai mà có thể phán xét động cơ của người khác? Nhưng tôi nghĩ sẽ là sai lầm khi gán động cơ này cho tất cả mọi người trong phong trào FIRE. (Hoặc thậm chí với hầu hết mọi người trong phong trào FIRE!) Những người tìm hiểu về độc lập tài chính và gắn bó với nó thường có mục tiêu cao hơn.

Nổi tiếng là Mr. Money Mustache, một trong những tiếng nói nổi bật nhất của FIRE, không giấu giếm rằng trang web của ông chỉ nói về tiền bạc thứ yếu. Mục tiêu của anh ấy là khiến mọi người sống nhẹ nhàng hơn trên thế giới. Anh ấy muốn giúp đỡ môi trường bằng cách giảm tiêu thụ. Anh ấy muốn mọi người giàu có, hạnh phúc và cứu thế giới.

https://www.youtube.com/watch?v=8BDWih309wc

Hoặc có Vicki Robin, một trong những tiếng nói sớm nhất của phong trào FIRE hiện đại. Khi tôi viết thư để hỏi về nguồn cảm hứng ban đầu của cô ấy, Vicki đã trả lời:

"Tôi muốn thế giới trở thành một nơi tốt đẹp hơn. Đẹp hơn. Phù hợp hơn với ý thức cao nhất về mối liên hệ với nhau trong cuộc sống. Tôi cũng bị ảnh hưởng bởi Thoreau và Emerson. Tôi đã nghiên cứu về các cộng đồng không tưởng ngay từ khi còn học trung học...Bản thân tiền bạc chưa bao giờ được quan tâm."

Tầm nhìn của Vicki được thể hiện rõ ràng trong Tiền của bạn hoặc cuộc sống của bạn , cuốn sách năm 1992 của cô đã truyền cảm hứng cho nhiều người trong phong trào FIRE theo đuổi con đường này.

Còn Tanja Hester trong Our Next Life thì sao? Tanja tất cả về sử dụng chức vụ của mình khi nghỉ hưu sớm như một lực lượng tốt.

Như bạn có thể biết, tôi đã suy nghĩ rất nhiều về điều này và đã có nhiều cuộc thảo luận về chủ đề này. Trên thực tế, tôi đã bắt đầu phát triển một bài nói chuyện về chủ đề này mà tôi đã trình bày lần đầu tiên vào tháng 10 năm 2019. Và đó là lý do chính khiến gần đây tôi đã đặt mua một bản sao của Chúng ta nợ nhau những gì bởi T.M. Scanlon. (Lý do khác? “ELEANOR - TÌM CHIDI”.)

Để biết thêm về chủ đề này, hãy xem bài viết của tôi về điều gì xảy ra sau khi bạn đạt được sự độc lập về tài chính.

Cuối cùng, có rất nhiều người tin rằng phong trào FIRE chỉ là mốt nhất thời và mức độ phổ biến của nó sẽ mờ dần theo thời gian.

Một số sẽ đưa tôi vào trại này. Tôi làm đã rất có tiếng nói tin rằng sự phổ biến hiện tại của FIRE là sản phẩm của nền kinh tế đang bùng nổ trong thập kỷ qua. Thời thế thuận lợi nên tài sản cá nhân ngày càng tăng. Mọi người cảm thấy giàu có. Họ quan tâm đến các chủ đề như nghỉ hưu sớm. Nhưng khi tôi bắt đầu Làm giàu từ từ, mọi thứ trở nên ảm đạm hơn. Tiết kiệm, tiết kiệm và thoát khỏi nợ nần là những chủ đề phổ biến.

11-12 năm qua đã tạo ra một loạt hoàn cảnh đặc biệt cho phép nhiều người trở nên giàu có nhanh chóng - nếu họ có khả năng (và kiến thức) đầu tư vào bất động sản hoặc thị trường chứng khoán. Kết quả là có rất nhiều người nhận thấy rằng họ có thể nghỉ hưu sớm nếu họ muốn và điều đó dẫn đến sự quan tâm nhiều hơn đến lý tưởng FIRE.

Trong một cuộc nói chuyện gần đây, tôi đã tuyên bố rằng chúng ta đã đạt đến “đỉnh cao CHÁY”. Và tôi đứng về phía đó. Nhưng mặc dù tôi nghĩ chúng ta đang ở mức (hoặc gần) mức độ phổ biến cao nhất đối với chủ đề này, nhưng tôi không nghĩ rằng độc lập tài chính là một mốt nhất thời. Thực tế thì tôi biết là không phải vậy.

Nếu bạn nghiên cứu lịch sử của sự độc lập tài chính, bạn có thể thấy rằng ý tưởng này đã có từ rất lâu. Năm 1758, Benjamin Franklin tán thành nhiều khái niệm cốt lõi mà chúng ta biết và yêu thích ngày nay. Nhưng đó không chỉ là Franklin. Trong suốt thế kỷ 19 (và đến thế kỷ 20), nhiều cuốn sách đã quảng bá “độc lập về tiền tệ” như một con đường dẫn đến sự thỏa mãn về tài chính.

Những gì chúng tôi thấy gần đây — trong khoảng tám năm qua — là một sự cải tiến nhanh chóng của những khái niệm này, hệ thống hóa các bước cần thiết để xây dựng sự giàu có một cách nhanh chóng. Đó là cách các yếu tố khác nhau tạo nên thuyết tiến hóa đã tồn tại trong nhiều thế kỷ, nhưng phải đến khi Darwin xuất bản Nguồn gốc các loài rằng toàn bộ quá trình đã được đóng gói gọn gàng ở một nơi.

Hầu hết những lầm tưởng về độc lập tài chính và nghỉ hưu sớm đều xuất phát từ cùng một vấn đề:cho rằng phong trào FIRE là đồng nhất, rằng có một số động cơ hoặc phương pháp thống nhất. Không có. Độc lập tài chính không chỉ đơn giản là một chuyện. Việc nghỉ hưu sớm ở mỗi người là khác nhau.

Theo kinh nghiệm của tôi, chỉ Điều gắn kết mọi người với FIRE chính là toán học. Việc theo đuổi này chỉ có thể thực hiện được bằng cách tạo ra lợi nhuận cá nhân, khoảng cách giữa số tiền bạn kiếm được và số tiền bạn chi tiêu. Thế thôi. Đó là điểm chung duy nhất.

Trước khi kết thúc, tôi muốn giải quyết một huyền thoại cuối cùng. Có những người khám phá ra ý tưởng độc lập về tài chính sau này trong cuộc sống. Họ không quyết định muốn nghỉ hưu sớm cho đến khi ở tuổi bốn mươi - hay năm mươi. Đã quá nhiều lần mọi người từ bỏ ý tưởng vì họ nghĩ rằng họ không thể biến nó thành hiện thực.

Nhưng theo cuộc khảo sát mà tôi đã trích dẫn toàn bộ bài viết này, một tín đồ FIRE trung bình bắt đầu hành trình độc lập tài chính ở 37 tuổi và có kế hoạch nghỉ hưu sau 20 năm nữa. Chỉ một phần ba số người FIRE bắt đầu trước tuổi 30. (Vào tháng 7, tôi gặp Becky Heptig, người viết blog Bắt đầu ở tuổi 50, tất cả đều nói về chủ đề này.)

Không nghi ngờ gì rằng việc bắt đầu sớm sẽ giúp ích. Nó tạo ra sự khác biệt lớn. Nhưng bạn biết điều gì tốt hơn việc bắt đầu ngày hôm qua không? Bắt đầu từ hôm nay. Đừng lo lắng vì đã phải chờ đợi quá lâu. Hãy bắt đầu từ nơi bạn đang đứng.

Nếu bạn quan tâm đến sự độc lập về tài chính và nghỉ hưu sớm nhưng không biết bắt đầu từ đâu, hãy xem Tuyên ngôn của ông chủ tiền , hướng dẫn miễn phí của tôi để đạt được tự do tài chính. Không có quảng cáo bán hàng trong điều này. Đó không phải là một nỗ lực để bán thêm cho bạn. (Tôi không nghĩ là tôi thậm chí còn yêu cầu bạn đăng ký danh sách gửi thư của tôi!) Tuyên ngôn của ông chủ tiền là phần giới thiệu miễn phí hợp pháp về khuôn khổ độc lập tài chính và nghỉ hưu sớm.

Nếu chủ đề này khiến bạn quan tâm và muốn tìm hiểu thêm, bạn nên đọc nó.

Để kết thúc mọi thứ, tôi muốn chỉ ra rằng người bạn Diania Merriam của tôi gần đây đã tổ chức một hội thảo trực tuyến về những quan niệm sai lầm, giả định và chỉ trích về FIRE. Diania là người sáng lập hội nghị EconoMe và gần đây tôi đã giúp đỡ cô ấy với tư cách tình nguyện viên. Cô ấy thật tuyệt vời. Tôi chưa xem video từ hội thảo trên web nhưng tôi nghi ngờ nó chắc chắn. Nếu chủ đề này nằm trong tầm hiểu biết của bạn thì bạn nhất định nên xem video bên dưới.

Bảo hiểm cho phụ nữ mang thai:Những điều bà mẹ mới sinh con cần biết

Những đặc quyền Medicare bổ sung đó có thể tốn nhiều tiền hơn bạn nghĩ

Khái niệm cơ bản về nhượng quyền thương mại và các cơ hội hàng đầu của ngày hôm nay

Bạn Đã Chuẩn Bị Để Sống Đến 86 Tuổi? Hay lâu hơn?

Hóa đơn bán xe để làm quà tặng