Từ ngân sách thường bị một bài rap bum. Mọi người lo lắng nó sẽ giống như đặt một chiếc áo lót vào chi tiêu của họ. Nhưng lập ngân sách không cho bạn biết không để chi tiêu. Nó cung cấp cho bạn sức mạnh để chi tiêu đúng cách —Để cho tiền của bạn thấy ai là ông chủ.

Được rồi, nhưng chúng tôi biết trở thành một ông chủ ngân sách có vẻ là một chặng đường dài. Có quá nhiều thứ để học, phải không? Này, nếu bạn lo lắng hoặc bối rối về mọi thứ bạn cần biết về cuộc sống lập ngân sách, đừng sợ. Bạn có thể — không, bạn sẽ -đến đó. Vâng thật đấy. Đọc tiếp.

Hãy bắt đầu với một định nghĩa vững chắc về lập ngân sách . Ngân sách chỉ là một kế hoạch. Đó không phải là hạn chế trong việc chi tiêu — đó là một kế hoạch cho những gì bạn sẽ làm với tất cả số tiền của mình. Đó là một kế hoạch cho những gì sắp đến và những gì sẽ ra ngoài. Khi bạn lập ngân sách hàng tháng, bạn đang đưa ra mục đích kiếm tiền của mình. Bạn đang cho biết số tiền của mình sẽ đi đâu, vì vậy bạn không còn băn khoăn về việc nó đã đi đâu.

Tại sao chúng ta thích lập ngân sách? Hãy để chúng tôi dẫn đường. Trên thực tế, điều đó sẽ mất mãi mãi. Nhưng đây là thỏa thuận — bạn làm việc quá chăm chỉ cho số tiền của mình và tự hỏi tất cả tiền đã đi đâu vào cuối tháng. Vì vậy, hãy xem tại sao bạn nên lập ngân sách.

Khi bạn biết tiền của mình đang đi đến đâu, bạn có thể hoàn thành các mục tiêu tiền bạc của mình nhanh hơn. Với ngân sách tiết kiệm, bạn sẽ không có những suy nghĩ như Tại sao tôi không thể thanh toán các hóa đơn kỳ lạ của mình hàng tháng? Tôi đã làm quá nhiều để điều này bị phá vỡ.

Như chúng tôi đã nói, ngân sách là một kế hoạch cho thu nhập và chi phí của bạn. Vì vậy, bạn sẽ vượt lên trên những gì bạn tạo ra và những gì bạn chi tiêu. Và nếu bạn phát hiện ra mình đang chi tiêu nhiều hơn số tiền bạn kiếm được, bạn có thể điều chỉnh chi tiêu của mình để ngừng làm điều đó.

Bạn có thể thực hiện thay đổi — bạn chỉ cần biết bắt đầu từ đâu. Bạn có thể kiểm soát tiền của bạn — bạn chỉ cần có ngân sách!

Mọi người.

Có thật không. Bạn nên lập ngân sách nếu bạn đang sống bằng tiền lương đến tháng trả lương (với tất cả tiền của bạn sẽ hết ngay khi có). Nếu bạn có một số tiền tiết kiệm và cảm thấy khá thoải mái nhưng muốn quản lý tiền của mình tốt hơn nữa. Nếu bạn đang mắc nợ nhãn cầu của mình. Nếu bạn chưa bao giờ xem thẻ tín dụng.

Thực sự — mọi người nên lập ngân sách. Bởi vì ngân sách giúp bạn vượt lên trên số tiền của mình, kiểm soát các mục tiêu tiền bạc của mình, đấm vỡ nợ nần và đánh bật nó ra khỏi cuộc sống của bạn mãi mãi, và nhiều hơn thế nữa. Không quan trọng nguồn tiền của bạn, ngân sách là dành cho bạn.

Chúng tôi có một phương pháp đã được chứng minh:Nó được gọi là lập ngân sách dựa trên số không. Và chúng tôi không đánh giá cao về thực tế rằng đó là cách tốt nhất để bạn kiểm soát từng đồng đô la bạn kiếm được. Nhưng chúng tôi cũng muốn xem xét một số phương pháp phổ biến khác, vì vậy chúng tôi có thể so sánh và đối chiếu — và cho thấy lý do tại sao bạn lập ngân sách dựa trên số 0 lần nào cũng thắng.

Một kế hoạch ngân sách phổ biến được gọi là Quy tắc 50/30/20. Phương pháp này đặt tất cả chi tiêu và tiết kiệm hàng tháng thành ba loại:nhu cầu (50%), mong muốn (30%) và tiết kiệm (20%).

Lúc đầu, phương pháp này có vẻ tuyệt vời — vì nó sử dụng tỷ lệ phần trăm lập ngân sách, thường hữu ích. Nhưng vấn đề lớn nhất với Quy tắc 50/30/20 là nó chỉ để lại 20% cho khoản tiết kiệm, hưu trí và trả thêm nợ. Khoản thanh toán tối thiểu cho khoản nợ được coi là một nhu cầu, nhưng nếu bạn muốn trả bất kỳ khoản nào cao hơn mức đó, bạn sẽ phải sử dụng 20% cuối cùng được dành để tiết kiệm.

Kiểu suy nghĩ đó làm cho tiến trình đạt được mục tiêu tiền bạc của bạn rất chậm. Bởi vì nếu bạn đang mắc nợ, bạn sẽ muốn ném hơn 20% thu nhập của mình vào các khoản thanh toán đó để giải quyết nợ cho tốt. Sau đó, bạn có thể chuyển sang tiết kiệm và đầu tư.

Khi bạn sử dụng phương pháp dựa trên số không, bất kỳ khoản tiền nào còn lại sau khi bạn lập ngân sách cho tất cả các chi phí của mình sẽ được chuyển cho Bước chân hiện tại của bạn. (The Baby Steps là kế hoạch đã được chứng minh của chuyên gia kiếm tiền Dave Ramsey để giành chiến thắng bằng tiền.) Bạn không bị mắc kẹt chỉ ở mức 20%. Và bạn sẽ không ném tiền vào ba mục tiêu cùng một lúc. Bạn đang giải quyết từng mục tiêu tiền bạc của mình và tập trung toàn bộ cường độ để hoàn thành chúng.

Phương pháp này nói rằng bạn nên đưa 60% thu nhập của bạn vào các chi phí đã cam kết — hay còn gọi là những thứ bạn cần và mọi thứ không cần thiết mà bạn đã cam kết. Phần còn lại của thu nhập của bạn được chia thành bốn loại:10% cho khoản hưu trí, 10% cho khoản tiết kiệm ngắn hạn cho các chi phí không thường xuyên, 10% cho khoản tiết kiệm dài hạn cho các trường hợp khẩn cấp hoặc các nhu cầu lớn sắp tới như một chiếc ô tô mới và 10% cho vui vẻ.

Mặc dù chúng tôi hoan nghênh việc nhấn mạnh tiết kiệm ở đây, nhưng chúng tôi không tập trung vào nhu cầu với những điều bạn đã “cam kết”. Bạn có thể cam kết trả nhiều khoản mà bạn thực sự không cần, chẳng hạn như gói điện thoại đắt tiền hoặc quá nhiều dịch vụ phát trực tuyến trên TV.

Ngoài ra, chúng tôi nhận thấy mọi người có động lực hơn rất nhiều để đi theo con đường mà ở đó từng mục tiêu bị đánh gục. Nó cung cấp động lực mạnh mẽ khi bạn có thể nói, “Tôi đã làm được điều đó! Bây giờ đến điều tiếp theo! ” Lập ngân sách dựa trên số không có nghĩa là chia nhỏ hành trình tài chính dài của bạn và thực hiện từng bước một (nhỏ) tập trung.

Giải pháp 60% cố gắng làm cho việc lập ngân sách trở nên đơn giản. Thật tuyệt! Nhưng nó gộp quá nhiều danh mục lại với nhau, khiến cho phương pháp này cuối cùng trở nên quá phức tạp.

Được đặt tên tốt, phương pháp này bắt đầu với tiết kiệm và sau đó giải quyết chi tiêu. Nó gợi ý rằng hãy bắt đầu ngân sách của bạn bằng cách dành ra một khoản tiền để tiết kiệm và đầu tư. Sau đó, bạn lập ngân sách cho các chi phí thiết yếu như nhà ở, điện nước, đi lại, thực phẩm, bảo hiểm và nợ. Cuối cùng, bạn bao gồm những điều không cần thiết và vui vẻ.

Phương pháp này là chống nợ, mà chúng tôi đang hướng tới. Nhưng chúng tôi cũng đang giải quyết khoản nợ trước đây bạn nạp tiền tiết kiệm của mình và bắt đầu đầu tư để nghỉ hưu. Thu nhập của bạn là công cụ tạo dựng sự giàu có lớn nhất của bạn. Và không mắc nợ có nghĩa là sử dụng công cụ đó tối đa tiềm năng của nó, thay vì mất công để trả lãi.

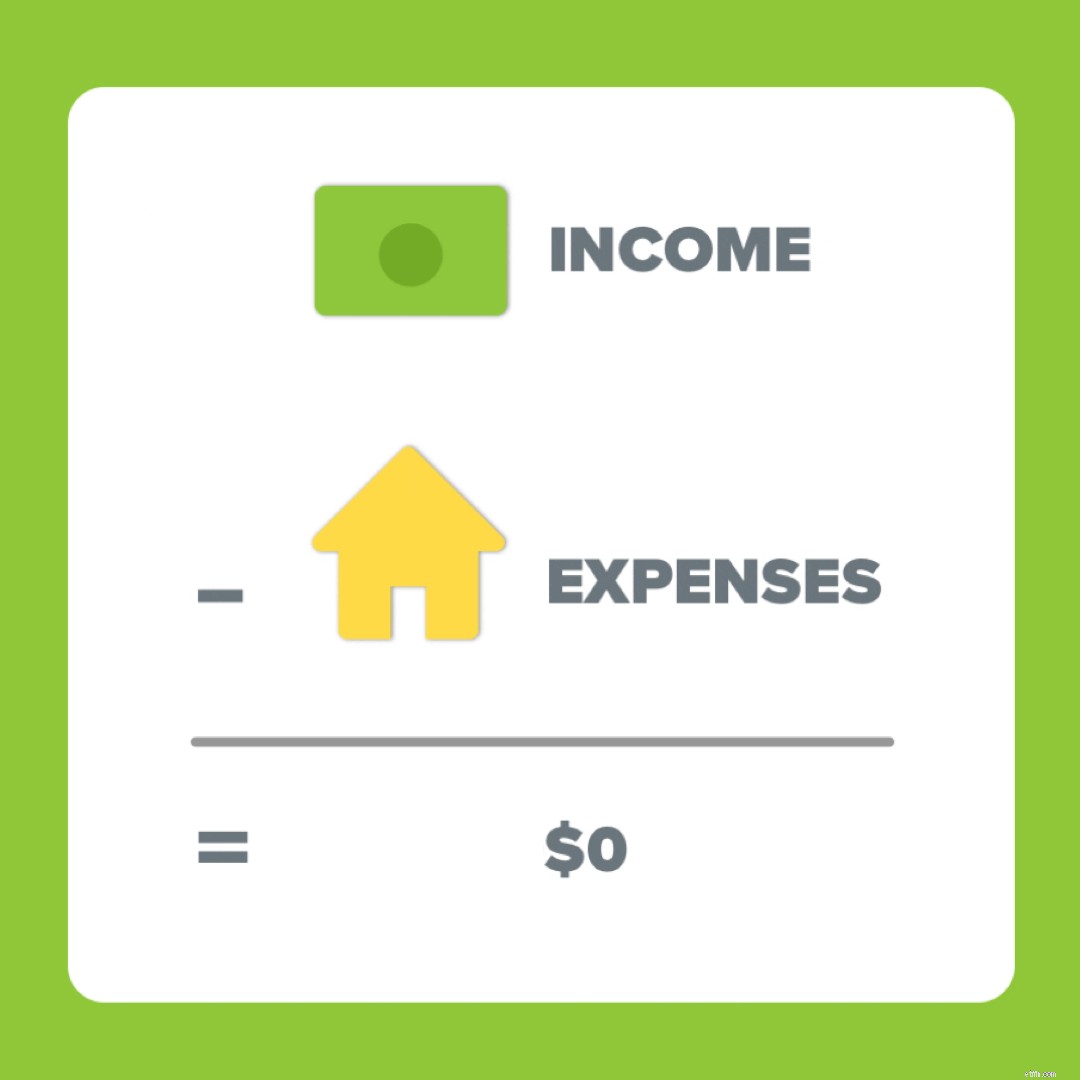

Nói một cách đơn giản, lập ngân sách dựa trên số không là khi tất cả thu nhập của bạn trừ đi tất cả các chi phí của bạn bằng không.

Điều đó có nghĩa là tất cả số tiền đi ra ngoài phải bằng số tiền đến . Vì vậy, nếu bạn kiếm được 5.000 đô la một tháng, bạn đang cho tất cả 5.000 đô la một công việc:thanh toán hóa đơn, tiết kiệm tiền, trả nợ và sống cuộc sống! Khi bạn thêm vào mọi nguồn thu nhập và sau đó trừ đi mọi chi phí đơn lẻ, ngân sách của bạn sẽ kết thúc bằng không.

Đây là chú thích quan trọng: tài khoản ngân hàng của bạn không bao giờ nên đánh số 0. Giữ một ít đệm trong tài khoản séc của bạn khoảng 50–200 đô la, tùy thuộc vào những gì phù hợp với bạn.

Nhưng ngân sách của bạn sẽ đạt 0 mỗi tháng. Bởi vì bạn đang lập ngân sách tất cả những tờ đô la đó. Mọi. Duy nhất. Một. Đây là ý tưởng đằng sau việc lập ngân sách dựa trên số không:Bất kỳ thứ gì “bổ sung” đều không ở lại thêm. Nó được đưa ra một mục đích và một công việc. Số tiền này không vô tình được chi cho những lần đi uống cà phê hoặc mua kẹo ở cửa hàng tiện lợi. Nó không biến mất. Nó phù hợp với bạn — từng đô la cuối cùng của nó.

Tất cả các nguồn thu nhập của bạn (nghĩa là tiền lương thường xuyên cộng với bất kỳ khoản thu nhập phụ nào) và tất cả các khoản chi tiêu của bạn (có nghĩa là các chi phí thiết yếu và các khoản bổ sung của bạn) cần phải hiển thị trong ngân sách của bạn.

Nếu tiền vào hoặc ra, nó cần phải ở trong ngân quỹ.

Việc lập ngân sách thoạt đầu có vẻ đáng sợ, và thành thật mà nói thì cần thời gian để làm quen với nó (thường là ba tháng). Nhưng — một khi bạn hiểu rõ về nó, những lợi ích vượt xa những khó khăn có thể xảy ra lúc đầu. Bởi vì bạn sắp nhìn vào mắt tiền của mình (tất nhiên không phải theo nghĩa đen) và nói, “Này. Tôi đã làm việc chăm chỉ cho bạn. Bây giờ đến lượt bạn làm việc chăm chỉ cho tôi. ”

Mọi người thường yêu cầu tỷ lệ phần trăm đã đặt để giúp họ thiết lập ngân sách đầu tiên. Vấn đề là, phần trăm ngân sách là khác nhau đối với mọi người, tùy thuộc vào giai đoạn của cuộc đời họ.

Dưới đây là hai tỷ lệ phần trăm khó và nhanh mà chúng tôi đưa ra:Không chi quá 25% cho nhà ở của bạn và luôn đưa ra 10%. Đây là cách giúp bạn không chi tiêu quá nhiều cho nhà ở và tránh trở thành giống như Scrooge trước khi ba hồn ma thay đổi trái tim keo kiệt của anh ta.

Đừng mua nhiều nhà hơn mức bạn có thể chi trả. Hãy có một trái tim rộng lượng.

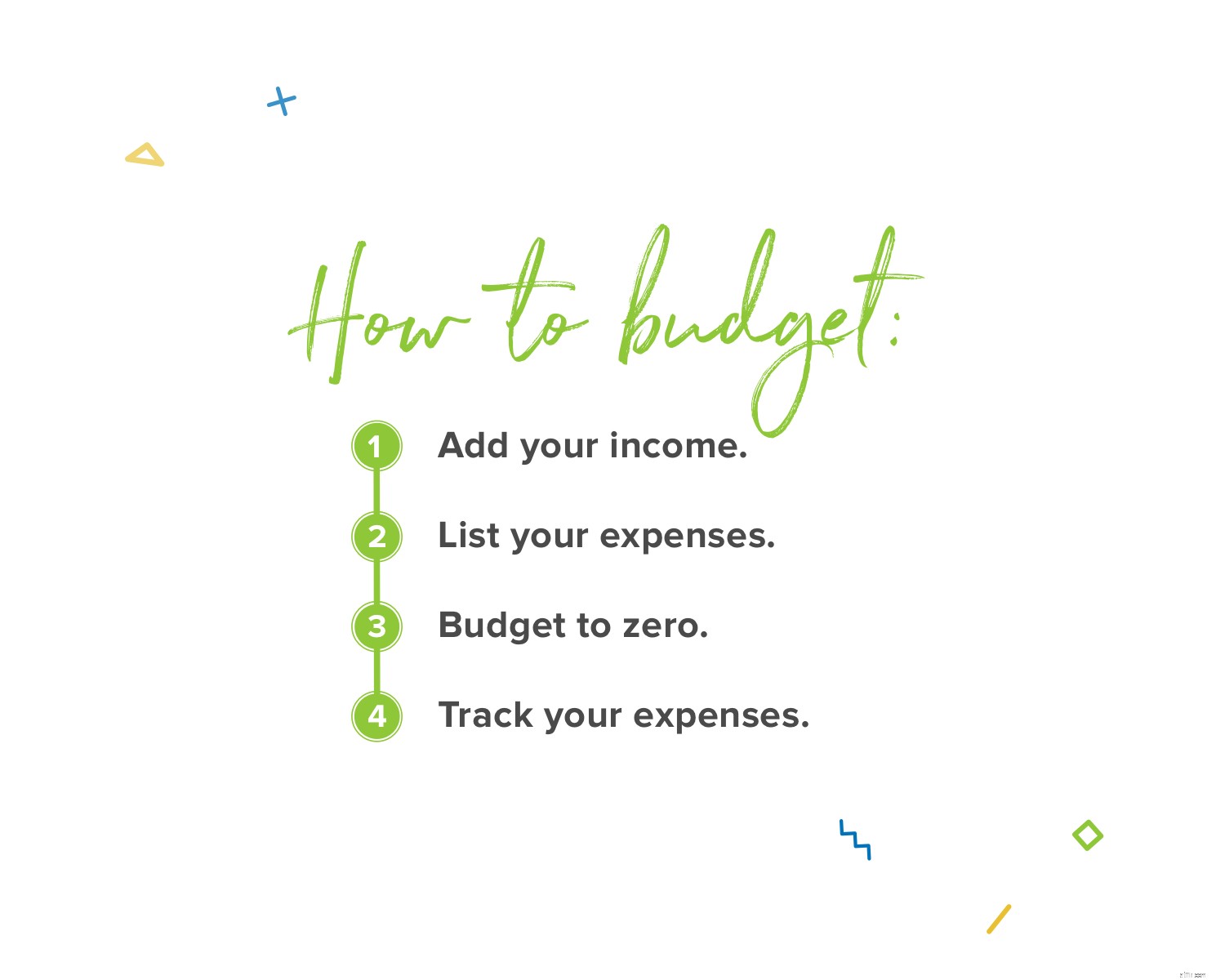

Thiết lập ngân sách của bạn hàng tháng dễ dàng như 1, 2, 3. . . 4. Đây là cách thực hiện:

1. Thêm thu nhập của bạn.

Ngân sách bắt đầu từ thu nhập của bạn. Tất cả. Như chúng tôi đã nói trước đây, điều đó có nghĩa là tiền lương bình thường của bạn và bất kỳ khoản thu nhập phụ nào có thể đến với bạn thông qua công việc phụ, bán nhà để xe, làm việc tự do, cấp dưỡng nuôi con và những thứ tương tự.

2. Liệt kê chi phí của bạn.

Tiếp theo, liệt kê các khoản chi tiêu của bạn. Bắt đầu với những yếu tố cần thiết (cái mà chúng ta gọi là Bốn bức tường):thực phẩm, tiện ích, chỗ ở và phương tiện đi lại. Sau đó, thêm các thông tin không cần thiết như dịch vụ phát trực tuyến TV, nhà hàng, phí giải đấu bóng đá cho người lớn, hộp đăng ký, chi tiêu cá nhân, v.v.

3. Ngân sách bằng không.

Điều này có nghĩa là bạn cần sử dụng phương pháp lập ngân sách dựa trên số không mà chúng tôi đã nói trước đó. Nếu bạn vẫn còn tiền sau khi liệt kê tất cả các khoản chi tiêu của mình — hãy cất nó vào Bước chân trẻ hiện tại của bạn! Bùng nổ.

Và nếu bạn còn tiền âm — điều đó có nghĩa là bạn đã tiêu quá nhiều. Điều chỉnh các dòng ngân sách của bạn và lấy một số tiền từ tất cả các danh mục không cần thiết đó cho đến khi bạn về không.

4. Theo dõi chi phí của bạn.

Bước cuối cùng này là chìa khóa:Theo dõi. Mọi. Chi phí. Khi bạn chi tiêu tiền, hãy ghi khoản mua đó vào đúng dòng ngân sách. Đây là cách bạn sẽ theo dõi mọi thứ. Lập ngân sách là cách bạn lập kế hoạch. Theo dõi là cách bạn theo kịp kế hoạch.

Vì vậy, có thể bạn không kiếm được cùng một số tiền trên mỗi lần trả lương. Nếu đó là bạn, bạn không đơn độc. Nhiều người làm việc theo giờ hoặc có các hợp đồng phụ giúp thay đổi thu nhập của họ hàng tháng. Điều tốt nhất bạn có thể làm là thiết lập ngân sách của mình dựa trên ước tính hàng tháng thấp nhất của bạn. Bắt đầu với thu nhập hàng tháng thấp nhất của bạn sẽ dễ dàng hơn so với bắt đầu với mức trung bình. Nếu bạn lập ngân sách cho số tiền nhỏ nhất, bạn luôn có thể tăng lên từ đó!

Kiểm tra phiếu lương của bạn từ năm trước và tìm cái thấp nhất trong nhóm. Nếu đây là lần đầu tiên bạn làm việc bằng tiền hoa hồng hoặc sống bằng thu nhập không thường xuyên, hãy ước tính tháng thấp nhất của bạn sẽ như thế nào. Đó là những gì bạn nên lấy làm thu nhập khi thiết lập ngân sách của mình.

Tiếp theo, thêm chi phí của bạn giống như chúng tôi đã đề cập ở trên. Nhưng hãy chuẩn bị — nếu bạn có thu nhập không thường xuyên, bạn có thể không được hưởng một số khoản phụ trội hàng tháng. Ví dụ:nếu bạn có một tháng thu nhập thấp hơn, điều đó có thể có nghĩa là bạn không thể đi xem phim — vì bạn phải trang trải các nhu cầu của mình trước khi bạn muốn.

Chìa khóa để giành chiến thắng khi lập ngân sách cho thu nhập không thường xuyên là phải linh hoạt và luôn dẫn đầu. Điều chỉnh khi bạn được thanh toán. Nếu thu nhập của bạn cao hơn dự định, hãy đảm bảo rằng bạn đã thêm nó vào ngân sách của mình. Vì vậy, nếu bạn đặt thu nhập hàng tháng của mình là 4.500 đô la nhưng thực sự kiếm được 5.000 đô la, hãy đưa thêm 500 đô la đó vào làm thu nhập. Và nhảy một điệu vui vẻ. Bởi vì thu nhập tăng thêm có nghĩa là bạn có thể ném nhiều tiền hơn cho Bước chân bé yêu của mình.

Hóa đơn dao động là một thuật ngữ nghe có vẻ kỳ lạ, nhưng nó chỉ có nghĩa là các hóa đơn chưa được lập— không giống nhau hàng tháng. Điều này bao gồm các hóa đơn có số tiền khác nhau đến hạn và ngày đến hạn khác nhau. Họ không làm cho việc ngân sách trở nên bất khả thi — bạn chỉ cần sẵn sàng cho họ. Đây là cách thực hiện:

Hóa đơn điện, sưởi và nước của bạn (trừ khi bạn thiết lập một kế hoạch thanh toán có thể dự đoán được) và hạn mức ngân sách xăng của bạn — đây là những ví dụ về chi phí thay đổi hàng tháng. Có lẽ trời quá nóng nên bạn chạy A / C nhiều hơn. Hoặc có thể là mùa bóng đá, vì vậy, bạn đang thúc đẩy nhiều hơn để đưa bọn trẻ tham gia luyện tập và chơi trò chơi mỗi tuần.

Cách đầu tiên để tránh tình trạng này là lập kế hoạch trước. Bạn phải luôn lập ngân sách cho tháng trước khi bắt đầu bằng cách xem lịch nghỉ lễ và xã hội của tháng đó và suy nghĩ về loại chi tiêu cụ thể hoặc khác của tháng có thể đến với bạn. Giống như nếu trời sắp nóng - hãy tăng ngân sách điện đó.

Cách tiếp theo để giành chiến thắng ở đây là đặt ngân sách cao hơn bạn nghĩ một chút. Thật tuyệt khi nhận được hóa đơn tiền nước của bạn và thấy nó thấp hơn so với kế hoạch của bạn. Sau đó, bạn có thể dành số tiền còn lại đó để thực hiện Bước chân trẻ em hiện tại của mình!

Nếu bạn có các hóa đơn chỉ đến một vài lần một năm, chẳng hạn như bảo hiểm, bạn có một số lựa chọn. Nếu nó không giải quyết được bất kỳ khoản chi phí bổ sung nào, hãy xem liệu bạn có thể chuyển sang thanh toán hàng tháng hay không. Nếu không, hãy tạo một quỹ chìm (một cách để tiết kiệm cho những khoản chi phí lớn theo thời gian). Giả sử bạn trả 300 đô la mỗi sáu tháng cho bảo hiểm xe hơi. Điều đó có nghĩa là bạn nên dành ra 50 đô la mỗi tháng để chuẩn bị cho hóa đơn đó. Khi nó đến, bạn sẽ có sẵn tiền mặt và không phải tranh giành để được thanh toán.

Nhớ học đi xe đạp? Chúng tôi cũng không. Nhưng hãy nghĩ về một số kỹ năng bạn làm nhớ học. Lúc đầu nó hơi tệ, phải không? Bạn không giỏi về nó. Nhưng nó ổn. Đó là lý do tại sao họ gọi nó là học tập và không biết .

Cũng giống như học bất kỳ kỹ năng mới nào, lập ngân sách đòi hỏi một chút thực hành và kiên nhẫn để đi đúng hướng. Và chúng tôi biết bạn có thể làm được! Đối với hầu hết người dùng, mất khoảng ba tháng để đi từ vụng về đến thoải mái. Nhưng cũng giống như chiếc xe đạp - cuối cùng bạn sẽ giỏi nó đến mức bạn sẽ quên trải nghiệm học tập và sống trong sự tự tin.

Trước hết, bạn cần nắm được sự khác biệt giữa các khoản chi tiêu bất ngờ và chi phí bỏ qua. Đây là cách chúng khác nhau:

Phải mua lốp mới vì bạn không nhận thấy lốp bị mòn =bỏ qua.

Phải mua một chiếc lốp mới vì bạn bị xẹp không thể sửa chữa được =không mong muốn.

Thanh toán cho chuyến đi hàng năm đến Bà ngoại vào dịp Giáng sinh =bị bỏ qua.

Trả tiền cho một chuyến bay nhanh chóng đến đám tang =bất ngờ.

Phần lớn, bạn có thể chuẩn bị cho những chi phí bị bỏ qua bằng cách lên kế hoạch trước. Kiểm tra các rãnh của lốp xe của bạn. Tiết kiệm từng chút một mỗi tháng để chuẩn bị cho chuyến đi đến Grandma’s. Bạn biết những điều này sắp đến — vì vậy hãy sẵn sàng với một quỹ chìm.

Giờ đây, những khoản chi tiêu bất ngờ lại là một vấn đề hoàn toàn khác. Đối với những điều này, bạn cần một quỹ khẩn cấp. Cách tốt nhất với quỹ khẩn cấp là bắt đầu với 1.000 đô la. Sau đó, bạn trả hết nợ của bạn (nếu bạn có). Sau đó, bạn sẽ xây dựng quỹ mà chúng tôi gọi là quỹ khẩn cấp được tài trợ hoàn toàn, với chi phí từ 3–6 tháng.

Cuộc sống xảy ra. Nhưng bạn có thể chuẩn bị cho những khoản chi tiêu bất ngờ xảy đến nếu bạn đã tiết kiệm được tiền. Khi bạn có một quỹ khẩn cấp, bạn đã sẵn sàng cho những khoảnh khắc "cuộc sống sẽ xảy ra".

Bạn cần lập ngân sách hàng tháng. Hãy kiếm cho mình một đối tác chịu trách nhiệm về ngân sách. Đó là người sẽ khuyến khích bạn, cổ vũ bạn — và cũng có thể gọi bạn ra khi cần thiết. Có vợ / chồng? Bùng nổ. Bạn đã có một đối tác trách nhiệm giải trình tích hợp.

Liên hệ với đối tác chịu trách nhiệm giải trình của bạn hàng tháng để kiểm tra và thiết lập ngân sách tiếp theo. Nếu bạn đã kết hôn — hãy làm điều này cùng nhau và trực tiếp. Nếu bạn đang họp với một người bạn hoặc thành viên gia đình, bạn có thể tự chi trả ngân sách của mình, nhưng đừng bao giờ bỏ qua bước đăng ký. Không có gì xấu hổ khi yêu cầu ai đó giúp bạn theo dõi mục tiêu. Điều ngược lại — có một sức mạnh đáng kinh ngạc trong việc tìm kiếm trách nhiệm giải trình.

Nếu bạn không chắc chắn về cách thực hiện, hãy lấy cho mình một bản hướng dẫn ngân sách cuộc họp dài một trang của chúng tôi (phiên bản cổ điển hoặc dành cho cặp đôi) để khuấy động các cuộc họp đó và những ngân sách đó.

Ngân sách của bạn không phải là máy hút bụi rô bốt. Bạn không thể nhấn một nút và để nó làm tất cả công việc khó khăn. Bạn phải vào đó và theo dõi chi phí của mình. Đây là cách bạn xem liệu những gì bạn dự định chi tiêu có phù hợp với những gì bạn thực sự chi tiêu hay không. Đây là cách bạn sẽ biết liệu mình có cần điều chỉnh đường ngân sách hay không. Hay thôi không tiêu tiền nữa rồi. Vâng, đó là một lựa chọn — và là một lựa chọn tốt! Khi bạn theo dõi chi phí của mình, bạn sẽ biết và chịu trách nhiệm.

Bộ điều chỉnh nhiệt độ, thái độ và ngân sách của bạn — cả ba đôi khi cần điều chỉnh. Khi bạn chi tiêu dưới mức hoặc chi tiêu quá mức trong một hạn mức ngân sách, hãy bù đắp cho nó trong một dòng khác. Ví dụ:nếu hóa đơn hàng tạp hóa cao hơn vì bạn có những vị khách đột xuất đến ăn cả cuối tuần, thì điều đó sẽ xảy ra. Nhưng số tiền tăng thêm sẽ không xuất hiện một cách kỳ diệu. Bạn sẽ phải lấy nó từ một dòng ngân sách khác. Có vẻ như bạn có thể sẽ chi tiêu ít hơn cho việc ăn uống hoặc giải trí trong tháng này.

Điều chỉnh ngân sách của bạn là một điều cần thiết. Nhưng hãy nhớ điều này:Đừng bao giờ dừng quả cầu tuyết nợ của bạn để trang trải các vé ở hàng ghế đầu cho chuyến lưu diễn tái hợp của ban nhạc yêu thích của bạn. Muốn đến sau nhu cầu. Luôn luôn.

Như chúng tôi đã nói trước đây, ngân sách không cho bạn biết không để chi tiêu. Nó cung cấp cho bạn sức mạnh để chi tiêu đúng cách . Và đôi khi điều đúng là nói không với mua thứ gì đó — hoặc có thể nói không phải lúc này. Học cách nói sau —Khi bạn có thể tiết kiệm cho nó. Sau này —Khi nó nằm trong ngân sách.

Và này, "Nó không có trong ngân sách" không phải là những từ chửi rủa. Những lời nói hùng hồn đó sẽ giúp bạn tiết kiệm thời gian và một lần nữa. Bạn kiểm soát tiền của bạn. Bạn thiết lập ngân sách đó để bạn có thể tận hưởng cuộc sống trong khi vẫn thực hiện các mục tiêu kiếm tiền trong tương lai. Vì vậy, hãy học cách nói không với một số thứ ngay bây giờ vì những điều tuyệt vời sau này!

Bạn đã có những mục tiêu về tiền bạc. Tốt. Vì vậy, nếu việc lập ngân sách trở nên khó khăn hoặc cảm thấy chỉ là một nhiệm vụ nữa trong danh sách việc cần làm của bạn - hãy nhớ những mục tiêu tiền bạc đó. Đó là cách tốt nhất để duy trì động lực để tiếp tục lập ngân sách mỗi tháng.

Đặt hình ảnh về mục tiêu của bạn lên gương phòng tắm hoặc tủ lạnh. Viết "lý do tôi lập ngân sách" lên trên chúng. Tất nhiên, những mục tiêu này không phải là duy nhất lý do bạn ngân sách. Nhưng chúng là một điều tuyệt vời để tập trung vào khi cuộc sống hoặc ngân sách trở nên khó khăn.

Thành thật mà nói:Sẽ dễ dàng hơn để đạt được những mục tiêu tiền bạc này khi bạn có một công cụ lập ngân sách. Và đó là cách, cách dễ dàng hơn khi công cụ đó di động và được xây dựng dựa trên các nguyên tắc kiếm tiền khó nhằn mà chúng ta đã nói đến.

Đó là EveryDollar.

Chúng tôi biết cần phải làm việc chăm chỉ để làm những gì phù hợp với tài chính của bạn — lập ngân sách, chi tiêu khôn ngoan, tiết kiệm tốt — và chúng tôi tin tưởng vào bạn. Bởi vì EveryDollar chỉ là một công cụ (một công cụ tuyệt vời, vâng, nhưng chỉ là một công cụ), nhưng bạn mới là người nhảy vào và lập ngân sách để tạo ra những thay đổi thực sự với tiền của bạn — và cuộc sống của bạn!

Vì vậy, vâng - lập ngân sách có thể khó khăn. Cuộc sống thật khó khăn. Nhưng mà. Bạn. Là. Khó hơn. Và bạn có thể làm được điều này.