Nếu bạn đi du lịch nhiều, có lẽ bạn lov e tìm kiếm một thỏa thuận lớn về vé máy bay. Nhưng đôi khi những giao dịch đó đi kèm với các chuỗi đính kèm, phải không?

Bạn muốn kiểm tra thêm một túi? Có một khoản phí cho điều đó. Ồ, bạn muốn một chỗ ngồi ở lối đi? Chà! Đó là một khoản phí khác ngay tại đó. Đôi khi bạn phải kiếm thêm vài đô la cho Wi-Fi hoặc thậm chí là mượn một cái chăn hoặc cái gối!

Cũng giống như phí hàng không, phí đầu tư cũng là một thực tế của cuộc sống. Sự khác biệt là, phí đầu tư không phải lúc nào cũng rõ ràng như phí hành lý bổ sung.

Nhiều người mà chúng tôi nói chuyện đang bối rối hoặc mù quáng bởi chúng. Và đôi khi, sự nhầm lẫn đó khiến mọi người không đưa ra được lựa chọn tốt về những gì nên đầu tư vào. Hãy giải tỏa sự bối rối để bạn có thể tự tin hơn khi đầu tư.

Cho dù bạn đang đi mua hàng tạp hóa hay cố gắng mua một chiếc ô tô, thì việc kinh doanh sẽ phải trả một khoản chi phí. Và đầu tư cũng không khác.

Điều đó có nghĩa là khi bạn đặt số tiền khó kiếm được của mình vào IRA hoặc 401 (k), phí đầu tư có thể mất một phần lớn trong số tiền tiết kiệm hưu trí đó nếu bạn không chú ý. Một con số khổng lồ 73% người Mỹ không biết họ đang phải trả bao nhiêu cho khoản phí 401 (k)! 1

Đừng hiểu lầm chúng tôi. Phí đầu tư không phải là tất cả xấu. Chúng bao gồm một số chi phí quan trọng để giúp đảm bảo rằng các khoản đầu tư của bạn được quản lý tốt. Bạn chỉ muốn đảm bảo rằng bạn đang nhận được giá trị tốt từ các khoản đầu tư của mình mà không để các khoản phí quá lớn ảnh hưởng đến lợi nhuận của bạn.

Bạn không nên không bao giờ đầu tư vào bất cứ thứ gì cho đến khi bạn hiểu cách hoạt động của nó. Và điều đó đã bao gồm phí đầu tư. Biết bạn đang trả tiền cho cái gì và chi phí bao nhiêu — không có ngoại lệ!

Đây là nơi mọi thứ có một chút gập ghềnh, vì vậy hãy thắt chặt dây an toàn của bạn. Có rất nhiều loại phí cần chú ý, và nhiều loại phí trong số đó chỉ là sự cố dễ hiểu. Bạn không phải là người duy nhất tự hỏi, Phí 12b-1 là gì trên thế giới?

Chúng ta sẽ giải quyết một số nhầm lẫn ngay tại đây. Hãy xem xét kỹ hơn một số loại phí phổ biến nhất mà bạn sẽ gặp phải khi bắt đầu đầu tư để nghỉ hưu vào IRA và 401 (k) s.

Khi bạn bỏ tiền vào Roth IRA của mình, bạn thực sự đang mua cổ phiếu trong một quỹ tương hỗ. Chuyên gia đầu tư mà bạn đang mua những cổ phiếu đó sẽ nhận được phần trăm số tiền bạn đầu tư, hay còn được gọi là tải trọng.

Vì vậy, bất cứ khi nào bạn thấy từ tải , chỉ cần nghĩ đến phí bán hàng hoặc hoa hồng. Đó là tải trọng. Và có ba loại.

Thêm vào đó, không có chuyên gia bên cạnh, bạn sẽ tự làm chủ được mình. Vì vậy, khi thị trường suy thoái — như mọi khi — bạn có nhiều khả năng hoảng sợ và rút khỏi các khoản đầu tư đó. Điều đó giống như nhảy ra khỏi tàu lượn siêu tốc khi đang di chuyển. Ý tưởng tồi!

Khi bạn đầu tư vào quỹ tương hỗ, bạn sẽ thanh toán cho chuyên gia đầu tư của mình thông qua một khoản phụ tải (cố vấn chỉ tính hoa hồng), phí cố vấn (cố vấn chỉ tính phí) hoặc một số kết hợp cả hai (cố vấn tính phí).

Nếu chuyên gia của bạn tính phí cố vấn như một phần trong cấu trúc thanh toán của họ, thì phí đó có thể hiển thị dưới dạng tài sản chịu phí quản lý . Theo thỏa thuận này, phí được tính mỗi năm theo tỷ lệ phần trăm số tiền mà chuyên gia của bạn quản lý cho bạn.

Ví dụ:nếu bạn có số dư 500.000 đô la trong Roth IRA và chuyên gia đầu tư của bạn tính phí quản lý tài sản 1%, thì bạn sẽ phải trả phí 5.000 đô la. Tin tốt là hầu hết thời gian tỷ lệ phí giảm khi số dư tài khoản của bạn tăng lên.

Bây giờ bạn đã thanh toán cho chuyên gia đầu tư của mình, bạn cần giúp trang trải chi phí vận hành quỹ tương hỗ. Đó là nguyên nhân của tỷ lệ chi phí đến. Nó sẽ hiển thị trên bảng sao kê của bạn dưới dạng phần trăm số dư tài khoản đầu tư của bạn. Vì vậy, nếu quỹ của bạn có tỷ lệ chi phí là 1% và bạn có 1.000 đô la trong tài khoản của mình vào cuối năm, bạn sẽ phải trả 10 đô la. Đơn giản, phải không?

Khi bạn xem bản cáo bạch cho quỹ tương hỗ của mình, bạn sẽ thấy một số khoản phí tạo nên tỷ lệ chi phí:

Một số quỹ vận hành đắt hơn những quỹ khác, điều này sẽ ảnh hưởng đến tỷ lệ chi phí cao hay thấp.

Nếu bạn đang xem xét tất cả các khoản phí này và tự hỏi liệu có đáng để đầu tư vào kế hoạch nghỉ hưu tại nơi làm việc của mình hay không, câu trả lời là. . . Vâng! Điểm 401 (k) —với sự phù hợp với người sử dụng lao động và khoản tiết kiệm thuế liên quan — vẫn là cách tốt nhất để bắt đầu chiến lược tiết kiệm hưu trí của bạn. Nếu chủ lao động của bạn đưa ra kết quả phù hợp về khoản đóng góp 401 (k) của bạn, điều đó có nghĩa là bạn đang nhận được tiền miễn phí. Đừng bỏ lỡ điều đó!

401 (k) —với sự phù hợp của người sử dụng lao động và khoản tiết kiệm thuế liên quan — vẫn là cách tốt nhất để bắt đầu chiến lược tiết kiệm khi nghỉ hưu của bạn.

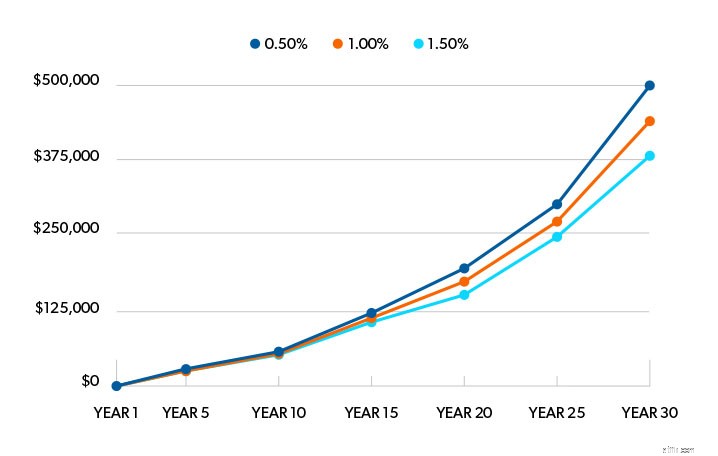

Vậy chính xác thì các khoản phí khi đầu tư sẽ quan trọng như thế nào? Mặc dù mức phí chênh lệch 1% có thể không nhiều, nhưng nó có thể tạo ra sự khác biệt. Đây là cách thực hiện.

Giả sử bạn có 25.000 đô la tiết kiệm trong tài khoản hưu trí với tỷ suất lợi nhuận trung bình hàng năm là 11% và bạn không phải bỏ thêm một xu nào trong 30 năm tới.

Nếu bạn trả khoản phí 0,5% trên số dư tài khoản của mình mỗi năm, khoản tiết kiệm hưu trí của bạn sẽ tăng lên 500.000 đô la. Tăng các khoản phí đó lên đến 1% và bạn sẽ nhận được 436.000 đô la. Điều đó vẫn khá tốt!

Nhưng điều gì sẽ xảy ra nếu bạn trả 1,5% phí mỗi năm? Trong trường hợp đó, bạn sẽ hoàn thành với $ 380,000 sau 30 năm.

Đó là lý do tại sao chúng tôi khuyên bạn nên gắn bó chủ yếu với các khoản tiền tải trước — những khoản tiền có hầu hết các khoản phí được trả trước. Tại sao? Bởi vì theo thời gian, chúng là cách đầu tư ít tốn kém nhất. Và hoa hồng bạn trả trước thực sự không phải là quá nhiều để có ai đó trong nhóm của bạn, hướng dẫn bạn cách đầu tư thành công. Bạn cần một người chuyên nghiệp để giúp bạn đi đúng hướng trong suốt quá trình đầu tư!

Chỉ cần lưu ý:Vì ngành công nghiệp đang dần chuyển từ phí tải front-end sang phí cố vấn, chúng có thể khó tìm hơn. 2 Nhưng đừng để điều này ngăn cản bạn đầu tư.

Chỉ vì một quỹ tương hỗ có mức phí thấp không có nghĩa là đó là một quỹ tốt. Đó là một phần của câu đố và bạn cần nhìn vào bức tranh toàn cảnh.

Dưới đây là ba điểm chúng tôi muốn bạn kiểm tra khi tìm hiểu xem nên đầu tư vào quỹ tương hỗ nào. Chúng sẽ giúp bạn thấy mức phí phù hợp với bức tranh tổng thể.

Ý nghĩ trả trước khoảng 5% hoa hồng có khiến bạn hơi khó chịu không? Chúng tôi hiểu.

Nhưng khoản hoa hồng trả trước đó trả cho kiến thức chuyên sâu của một chuyên gia đầu tư về hàng nghìn quỹ tương hỗ ngoài kia. Đó là một cái giá nhỏ khi có ai đó ủng hộ bạn — người có thể dạy bạn cách đầu tư thành công và đưa bạn đến gần hơn với giấc mơ nghỉ hưu của mình.

Vì vậy, đừng có tầm nhìn đường hầm cố gắng tìm mức phí rẻ nhất. Tìm kiếm một quỹ có tỷ lệ chi phí hợp lý với thành tích dài hạn về lợi nhuận xuất sắc và quản lý tốt. Đó là một sự kết hợp chiến thắng!

Là một nhà đầu tư, bạn nên trả trước hoa hồng cao hơn và có phí liên tục thấp hơn. Bạn có thể tốn rất nhiều chi phí để bắt đầu, nhưng các khoản phí liên tục thường thấp hơn so với các khoản tiền không tải hoặc nạp từ phía sau. Điều đó hoàn hảo cho các khoản đầu tư dài hạn.

Ngoài ra, bạn đang trả trước cho cố vấn của mình — về thời gian và kiến thức chuyên môn của họ — để giúp bạn chọn quỹ và duy trì kế hoạch nghỉ hưu của mình trong vài thập kỷ tới. Bản thân điều đó đã là một khoản đầu tư tuyệt vời!

Có một số quỹ không tải tốt ngoài đó không? Chắc chắn, và bạn có thể kết hợp một vài trong số chúng với các quỹ tương hỗ khác của mình. Nhưng nếu không có lời khuyên của một chuyên gia, chủ sở hữu của các quỹ không tải có khả năng nhảy vào và rút ra khỏi các khoản đầu tư đó, và điều đó sẽ làm giảm tỷ lệ lợi nhuận của họ. Nếu bạn đầu tư không tải, bạn sẽ phải kỷ luật bản thân để tiếp tục đầu tư lâu dài.

Để hiểu giá trị của những gì bạn đang mua, bạn cần phải xem các khoản phí của mình phải trả là bao nhiêu và những gì bạn thu được khi đổi lại. Điều đó có nghĩa là bạn cần trò chuyện với chuyên gia đầu tư của mình. Yêu cầu họ chia nhỏ các khoản phí của bạn thành tỷ lệ phần trăm và con số đô la để bạn có thể biết tiền của mình đang đi đâu và đến đó bằng cách nào.

Được rồi, bạn vẫn ở với chúng tôi chứ? Chúng tôi biết rằng điều đó cần thực hiện rất nhiều. Nếu bạn cần trợ giúp để tìm ra loại phí nào là một phần trong danh mục đầu tư của mình, bạn nên kết nối với một trong những Chuyên gia SmartVestor của chúng tôi.

Họ sẽ có thể cho bạn biết phí đầu tư đang ảnh hưởng như thế nào đến khoản tiết kiệm hưu trí của bạn và giúp bạn hướng tới mục tiêu nghỉ hưu của mình. Đừng cố điều hướng điều này một mình. Ngay cả khi chúng tôi nhận được sự trợ giúp từ các chuyên gia.

Tìm SmartVestor Pro ngay hôm nay!