Bởi vì gần đây tôi đã loại bỏ tất cả các khoản nợ phi thế chấp nên tôi có một dòng tiền dương đáng kể. Số tiền 1.000 đô la mỗi tháng tôi trả nợ giờ đây có thể được sử dụng để đầu tư. Tất nhiên, tôi đang đóng góp tối đa cho Roth IRA của mình, nhưng điều đó vẫn để lại vài trăm đô la mỗi tháng cho các mục đích khác. Điều này buộc tôi phải đánh giá lại các mục tiêu tài chính của mình.

Trong năm qua, Kris và tôi đã thảo luận về việc thanh toán nhanh khoản thế chấp của chúng tôi. Tôi đã viết về lựa chọn này nhiều lần tại Làm giàu từ từ và có vẻ rõ ràng rằng về mặt toán học đầu tư tiền sẽ có ý nghĩa hơn. Tuy nhiên, cũng rõ ràng rằng việc loại bỏ khoản thế chấp mang lại sự thúc đẩy tâm lý to lớn. Tôi chưa bao giờ nghe ai nói rằng họ hối tiếc khi sở hữu toàn bộ ngôi nhà của mình.

Tôi đã nghiên cứu nhiều kế hoạch tăng tốc thế chấp khác nhau:

Cuối cùng, chúng tôi quyết định sử dụng phương pháp được Charles Givens mô tả trong cuốn sách bán chạy nhất năm 1988 của ông Làm giàu không rủi ro :

Bạn có thể trả hết khoản thế chấp 30 năm của mình trong một nửa thời gian mà không cần tái cấp vốn bằng cách thanh toán thêm tiền gốc. Vào ngày đầu tiên của tháng khi bạn viết séc thế chấp thông thường, hãy viết séc thứ hai cho phần "chỉ tiền gốc" của khoản thanh toán của tháng tiếp theo.

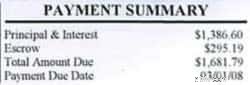

Đối với hầu hết các chủ sở hữu nhà, phần gốc của khoản thanh toán thế chấp khá nhỏ. Ví dụ:hóa đơn thế chấp tháng 2 của chúng tôi là $1681,79. Trong số này, 1119,16 USD được dành cho tiền lãi, 295,19 USD cho ký quỹ (thuế và bảo hiểm), nhưng chỉ có 267,44 USD cho tiền gốc.

Sử dụng kế hoạch của Givens, nếu tôi thêm thêm $267,44 vào khoản thanh toán của mình, tôi cũng sẽ loại bỏ khoản thanh toán của tháng tiếp theo khỏi khoản thế chấp của mình. 267,44 USD đó hoàn thành công việc tương tự như 1681,79 USD thường làm, nhưng ở mức 16% chi phí hàng tháng thông thường. Đó là một món hời.

Ưu điểm của phương pháp này là:

Sau khi thảo luận về những ưu và nhược điểm, Kris và tôi đã đồng ý làm theo một phiên bản sửa đổi của kế hoạch của Givens. Để đơn giản hóa mọi việc, chúng tôi sử dụng số tròn. Ví dụ:trong năm 2008, chúng tôi sẽ phải trả 2.000 đô la cho khoản thế chấp mỗi tháng, điều này mang lại cho chúng tôi thêm 318,21 đô la so với tiền gốc.

Vào tháng 1 hàng năm, chúng tôi sẽ điều chỉnh số tiền chúng tôi phải trả thêm. Nếu ngân sách quá eo hẹp, chúng tôi có thể cắt giảm bất cứ lúc nào.

Công bằng mà nói, Givens không khuyến nghị phương pháp này đối với các khoản thế chấp lãi suất thấp như của chúng tôi. Ông tuyên bố rõ ràng, "Đừng bao giờ trả hết các khoản thế chấp lãi suất thấp - những khoản dưới 9%. Thay vào đó, hãy sử dụng số tiền dư thừa vào một khoản đầu tư tốt hơn." Anh ấy sẽ không ủng hộ việc sử dụng phương pháp này với khoản thế chấp 6,25%.

Số Báo cáo Người tiêu dùng số tháng 3 năm 2008 có một khám phá ngắn gọn về chủ đề này. Kết luận của họ?

Nhiều người cảm thấy yên tâm khi trả hết các khoản thế chấp và sở hữu hoàn toàn ngôi nhà của mình, đặc biệt là khi họ sắp nghỉ hưu. Điều đó có thể khiến việc đầu tư vào thế chấp của bạn trở thành một lựa chọn xứng đáng, về mặt tâm lý nếu không phải về mặt tài chính.

Tuy nhiên, điểm mấu chốt, theo Money Lab của chúng tôi, là:Mặc dù có những trường hợp ngoại lệ, nhưng rất có thể bạn sẽ tốt hơn nếu bỏ thêm tiền vào một quỹ tương hỗ tốt chứ không phải trả trước khoản thế chấp của mình.

“Bạn đã xem bài viết này chưa?” Kris hỏi tôi sau khi cô ấy đọc xong.

“Ừ,” tôi nói. “Bạn nghĩ sao?”

“Tôi không quan tâm,” cô nói. “Tôi muốn làm cả hai. Tôi muốn đầu tư và trả trước khoản thế chấp.”

“Tôi cũng vậy,” tôi nói.

Nếu chúng ta có một quỹ khẩn cấp đáng kể, nếu chúng ta tài trợ đầy đủ cho kế hoạch nghỉ hưu của mình và nếu chúng ta đang tiết kiệm cho các mục tiêu khác, tôi tin rằng việc trả hết khoản thế chấp là hợp lý đối với chúng ta . Chúng tôi hiểu rằng chúng tôi đang hy sinh một số lợi tức đầu tư về mặt lý thuyết (và có thể xảy ra) trong tương lai, nhưng chúng tôi cũng đang nỗ lực tạo ra một tình hình tài chính dễ dàng duy trì lâu dài hơn cho chúng tôi.

Nếu chúng tôi không có thế chấp, thì mỗi tháng chúng tôi phải trả ít hơn $1400 (chúng tôi vẫn cần phải trả thuế và bảo hiểm). Vì chúng tôi chia đôi khoản thanh toán nên tôi sẽ ít hơn $700 mỗi tháng phải trả tiền. Nếu không có thế chấp, chi phí cố định của tôi sẽ vào khoảng 600 USD/tháng. Tổng chi phí của tôi sẽ vào khoảng $950/tháng. Điều này sẽ mang lại sự tự do to lớn, cho tôi cơ hội thử những điều mà có lẽ tôi không thể làm được.

Mọi cuốn sách đầu tư tôi từng đọc đều nói rằng một nhà đầu tư thông minh sẽ đa dạng hóa danh mục đầu tư của mình, bỏ một phần tiền vào từng loại hình đầu tư khác nhau. Tôi coi việc trả trước khoản thế chấp là sự đa dạng hóa. Chắc chắn, thị trường chứng khoán có thể sẽ đánh bại mức 6,25% mà tôi kiếm được khi làm điều này, nhưng điều đó được đảm bảo tiền. Đối với tôi, tốt hơn hết là gửi tiền vào khoản thế chấp hơn là vào trái phiếu, chứng chỉ tiền gửi hoặc tài khoản tiết kiệm lãi suất cao. Đặc biệt nếu chúng ta đang bước vào thời kỳ suy thoái.

Thời gian để mua lại nhà và bảo hiểm ô tô của bạn

Bây giờ bạn có thể làm 6 loại thực phẩm mang tính biểu tượng này trong nhà bếp của riêng bạn

Bí mật để ngăn chặn thư tín dụng không mong muốn cho tốt

Bạn phải đợi bao lâu để thực hiện rút tiền không bị phạt sau khi chuyển đổi sang Roth IRA

Phân tích thị trường trong ngày - Cuộc đấu tranh USD cho giá thầu