Trong vài năm qua, sự nổi lên như vũ bão của Hai Di Lao đã khiến nó trở thành “Starbucks” của Cà phê hay “Breadtalk” của bánh mì.

Trước khi chúng tôi tìm hiểu sâu hơn về việc liệu công ty niêm yết ở Hồng Kông có đáng để đầu tư hay không, đây là một số thông tin thú vị!

Chuỗi quán lẩu, Hai Di Lao, được đặt tên theo một chiêu thức nổi tiếng trong Mạt chược, theo đó người nào thắng trò chơi với viên gạch cuối cùng. Bản dịch theo nghĩa đen của nó cũng có nghĩa là “kho báu đánh bắt từ đáy biển”. Điều này rất giống với khái niệm về các điểm nóng trong đó một người đánh cá để lấy các nguyên liệu từ súp.

Bạn có biết rằng nếu bạn ăn tối một mình tại Hai Di Lao, họ sẽ đặt một con gấu bông đi cùng bạn không?

Trong lần đầu ra mắt tại thị trường chứng khoán Hồng Kông vào ngày 26 tháng 9, bộ đếm này đã tăng tới 10,3% sau khi huy động được khoảng 1,37 tỷ đô la Singapore trong đợt phát hành lần đầu ra công chúng.

Kể từ đó, cổ phiếu đã tăng lên…

Điều này đã dẫn đến việc xuất hiện nhiều bài báo cho rằng Hai Di Lao được định giá quá cao / quá đắt, tất cả đều dựa trên tỷ lệ PE của họ là 78 ( tính tại thời điểm viết bài ). Nói cách khác, ở mức giá hôm nay, các nhà đầu tư đang trả 78 đô la Hồng Kông cho mỗi 1 đô la Hồng Kông lợi nhuận của năm trước.

Chúng tôi đồng ý rằng tỷ lệ P / E cao ngất ngưởng (so với mức trung bình ngành là 37) và không hợp lý do doanh thu và lợi nhuận của Năm tài chính chỉ tăng trưởng lần lượt ở mức 60% và 59%.

Nói một cách khác, NẾU Thu nhập của Haidilao không tăng trưởng, công ty sẽ mất 78 năm để thấy số tiền của nhà đầu tư kiếm được hoàn toàn trở lại trong báo cáo lãi và lỗ của mình.

Tuy nhiên, số liệu này không bao giờ nên là số liệu duy nhất được xem xét khi xác định xem một cổ phiếu có đáng để đầu tư hay không.

Hai Di Lao (HĐTL) có còn xứng đáng có một vị trí trong danh mục đầu tư của các nhà đầu tư?

Chúng tôi sẽ sử dụng chiến lược cực kỳ định lượng của mình để xác định xem đó là mua hay không mua. Bằng cách này, chúng tôi sẽ đạt được một câu trả lời dứt khoát và thuyết phục hơn nhiều mà chúng tôi có thể đứng đằng sau.

Điều này tạo thành một câu trả lời thuyết phục và hấp dẫn hơn nhiều thay vì chỉ nói với bạn bè và gia đình rằng chúng tôi không mua Haidilao vì nó được định giá quá cao theo tỷ lệ PE của nó.

Chúng tôi đã phân tích tài chính của Hai Di Lao bằng cách sử dụng chiến lược Tăng trưởng cổ tức trong bài viết hôm nay để tìm hiểu xem liệu những người phản đối Haidilao có quan điểm chính đáng hay không.

Trong bài viết này, chúng tôi sẽ sử dụng Chiến lược tăng trưởng cổ tức của Dr Wealth’s để đánh giá Haidilao International (HKEX:6862).

Chúng tôi sử dụng nhiều hơn một số liệu đơn giản để điều tra bộ đếm.

Hơn nữa, vì Haidilao đang trở thành một thương hiệu gia dụng, điều này khiến người ta dễ bị mắc chứng ‘Thương hiệu neo’, theo đó người ta yêu tên công ty và hoàn toàn không quan tâm đến tài chính của công ty. Đọc thêm về cách tránh một số thành kiến phổ biến của nhà đầu tư tại đây.

Cách tiếp cận định lượng này giúp loại bỏ những thành kiến như vậy khi chúng ta để những con số nói lên điều gì.

Tóm lại, chiến lược này có thể được thực hiện chỉ trong 3 bước đơn giản:

Bạn có thể đọc thêm về chiến lược tại Hướng dẫn Đầu tư Dựa trên Yếu tố của chúng tôi.

Hãy đi sâu vào (dự định chơi chữ)!

Lợi nhuận gộp là gì?

Số liệu này đã được Robert Novy-Marx chứng minh là tạo ra lợi nhuận đánh bại thị trường.

Một công ty có lợi nhuận và hoạt động tốt có thể sử dụng rất ít tài sản (rất có thể mở rộng, hiệu quả và cần ít vốn đầu tư hơn để duy trì hoạt động kinh doanh) để tạo ra nhiều lợi nhuận gộp (lợi nhuận sau khi trừ chi phí biến đổi là lợi nhuận kế toán rõ ràng nhất trong báo cáo thu nhập).

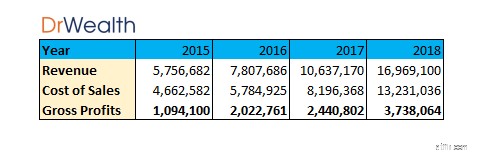

Bước 1A:Xác định lợi nhuận gộp

Lợi nhuận gộp có thể được tính theo cách thủ công bằng cách lấy Doanh thu - Chi phí bán hàng =Tổng lợi nhuận

Chúng tôi đã trích xuất các con số liên quan từ báo cáo hàng năm của Haidilao và bản cáo bạch 520 trang, có thể tìm thấy tại đây.

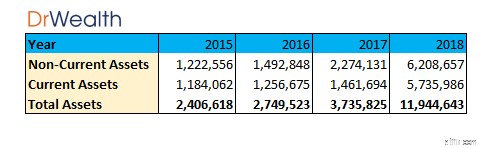

Bước 1B:Xác định tổng tài sản

Tổng tài sản có thể được trích từ Bảng cân đối của Báo cáo thường niên hoặc trong trường hợp này là bản cáo bạch của nó.

Tổng tài sản cũng có thể được tính toán theo cách thủ công bằng cách lấy Tài sản không dài hạn + Tài sản hiện tại =Tổng tài sản

Tổng tài sản có thể được trích từ Bảng cân đối của Báo cáo thường niên hoặc trong trường hợp này là bản cáo bạch của nó.

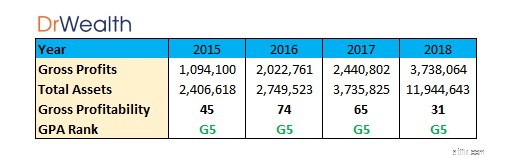

Bước 1C:Xác định lợi nhuận gộp

Để tính toán lợi nhuận gộp:

Lợi nhuận gộp / Tổng tài sản =Khả năng sinh lời gộp

G1 đại diện cho 20% công ty có khả năng sinh lời thấp nhất. G5 đại diện cho 20% công ty hàng đầu có khả năng sinh lời cao nhất.

Chúng tôi đã xếp hạng tất cả các cổ phiếu niêm yết tại HKEX theo điểm trung bình của chúng ( như đã tính ở trên ) và Haidilao International rơi vào:

Theo quy tắc chiến lược của chúng tôi, chúng tôi chỉ đầu tư nếu cổ phiếu rơi vào phạm vi G5.

Điều này có nghĩa là Haidilao International đáp ứng tiêu chí tổng lợi nhuận của chúng tôi.

Tuy nhiên, cần lưu ý rằng điểm trung bình của Haidilao đã giảm kể từ năm 2016 và điều đó có thể khiến xếp hạng điểm trung bình giảm sâu hơn vào phạm vi G4 nếu xu hướng giảm vẫn tiếp tục.

Bạn có thể xác định lợi tức cổ tức lịch sử bằng cách lấy:

Cổ tức được chia trong năm trước [$ 0,076] / Giá giao dịch hiện tại [$ 32,65] = Lợi tức cổ tức lịch sử [0,23%]

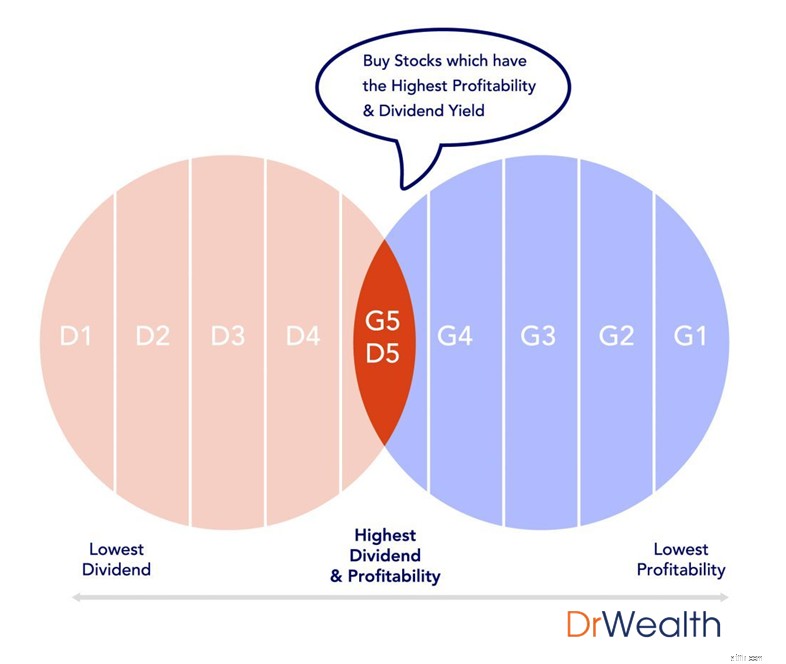

D1 đại diện cho 20% công ty có cổ tức thấp nhất. D5 đại diện cho 20% công ty có cổ tức cao nhất.

Chúng tôi đã xếp hạng tất cả các cổ phiếu trong SGX theo lợi tức cổ tức của chúng và lợi tức của Haidilao nằm trong D3 phạm vi.

Các quy tắc của chúng tôi nêu rõ rằng lý tưởng nhất là người ta nên mua các cổ phiếu nằm trong phạm vi 20% (D5) hàng đầu.

Với lợi suất 0,23%, nó không hấp dẫn bằng có những bộ đếm tốt hơn nằm trong top 20% mang lại lợi suất cổ tức cao hơn.

Ngay cả khi các nhà đầu tư đang hướng tới triển vọng tăng trưởng của công ty và có khả năng đầu tư để thu lợi vốn, chúng tôi muốn chỉ ra rằng có nhiều sự lựa chọn tốt hơn trên thị trường có triển vọng tăng trưởng như vậy nhưng lại nằm trong phạm vi G5D5, chẳng hạn như:

Điểm trung bình:114,6 (G5), Tỷ suất chia:4,5% (D5)

Điểm trung bình:31,2 (G5), Tỷ suất chia:3,7% (D5)

Thật tiện, chúng tôi cũng có một nghiên cứu điển hình về Hisense!

Các cổ phiếu nói trên được nêu với mục đích so sánh và không phải là khuyến nghị, vui lòng luôn thực hiện thẩm định của riêng bạn.

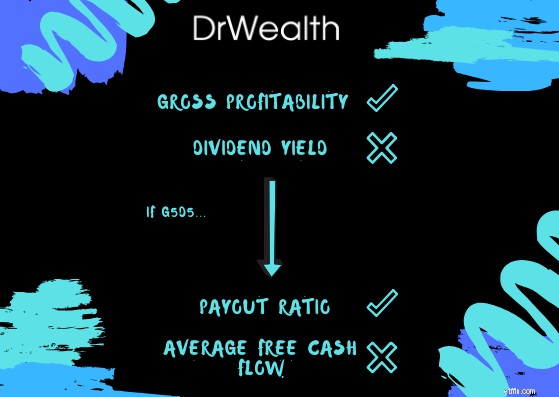

Bước 2A:Có phải là G5D5 không?

Chúng tôi chỉ điều tra thêm nếu cổ phiếu giảm giá vào danh mục này cho cả lợi nhuận và lợi tức cổ tức được trả.

Nếu nó không vượt qua tiêu chí này, chúng tôi không bận tâm nghiên cứu thêm về nó.

Vì Haidilao International không vượt qua được bài kiểm tra này, chúng tôi đương nhiên sẽ không chuyển sang điều tra thêm mà hãy xem qua bài tập để minh họa quá trình này.

Để xác định xem việc phân chia cổ tức của một cổ phiếu có bền vững hay không, nó có thể được phân tích bằng hai số liệu đơn giản:

Tỷ lệ thanh toán cho biết phần hoặc tỷ lệ phần trăm thu nhập được trả dưới dạng cổ tức. Người ta phải luôn kiểm tra Tỷ lệ thanh toán để đảm bảo rằng lợi nhuận dường như cao không phải là do cổ tức đặc biệt một lần được đưa ra trong năm đó.

Chúng ta không thể chỉ dựa vào thu nhập và việc phân tích dòng tiền là rất quan trọng đối với bất kỳ doanh nghiệp nào. Một công ty lỗ nhưng dòng tiền tốt sẽ tồn tại được lâu hơn. Một công ty có lợi nhuận lớn nhưng dòng tiền kém sẽ có nguy cơ phá sản.

Vì cổ tức được chia bằng tiền mặt, chúng tôi kiểm tra Lợi tức dòng tiền tự do trung bình để đảm bảo rằng có đủ tiền mặt được tạo ra để tài trợ cho việc phân phối hàng năm.

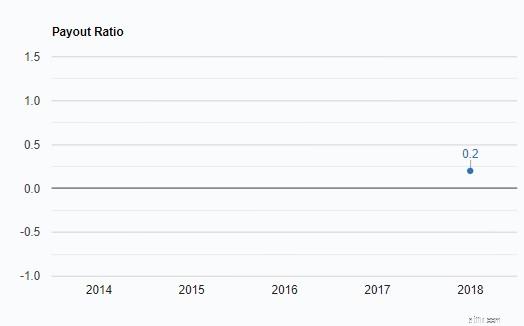

Bước 3A:Xác định Tỷ lệ Thanh toán

Chúng tôi cho rằng việc phân phối cổ tức của một cổ phiếu là bền vững nếu tỷ lệ chi trả nhỏ hơn 1

Tuy nhiên, do Haidilao International gần đây đã IPO vào cuối năm ngoái, chúng tôi sẽ chỉ có tỷ lệ của năm 2018. Tỷ lệ thanh toán thấp cho thấy rằng hầu hết các khoản thu nhập được công ty giữ lại, đặc biệt nếu các khoản tiền này là cần thiết để tài trợ cho các cơ hội tăng trưởng.

Khi tỷ lệ chi trả lớn hơn 1, thường là do thực tế là cổ tức đặc biệt được công bố và cổ tức có khả năng giảm vào năm sau. Do đó, điều quan trọng là phải kiểm tra điều kiện này và không chỉ dựa vào tỷ suất cổ tức đơn thuần. Một người có thể bị lừa bởi một sự kiện duy nhất.

Do đó, có tỷ lệ thanh toán là 0,2, tỷ lệ này sẽ vượt qua các tiêu chí.

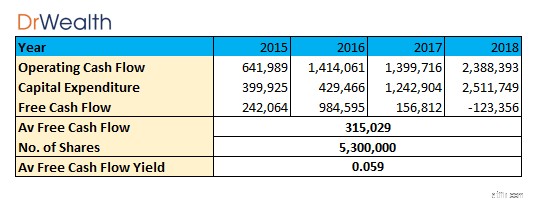

Bước 3B:Xác định dòng tiền tự do trung bình

Dòng tiền tự do được tính bằng cách khấu trừ các chi phí vốn từ Dòng tiền hoạt động của nó.

Dòng tiền tự do có xu hướng lớn vì Chi tiêu vốn có thể không xảy ra hàng năm. Haidilao có thể chỉ yêu cầu mua nồi, bếp và đồ dùng mới sau mỗi 4-5 năm.

Do đó, sẽ hữu ích hơn nếu tính trung bình FCF trong 5 năm trước khi so sánh với lần phân phối cổ tức mới nhất.

Chúng tôi coi việc phân chia cổ tức là bền vững nếu:

Cổ tức được phân phối nhỏ hơn Dòng tiền tự do

Do chúng tôi chỉ có thể trích xuất dữ liệu từ Bản cáo bạch và Báo cáo thường niên năm 2018 nên chúng tôi chỉ có thể lấy được dữ liệu trong 4 năm.

Lợi suất Dòng tiền tự do trung bình của Haidilao International là 0,059%, thấp hơn lợi suất cổ tức là 0,23%. Lợi suất dòng tiền tự do liên tục thấp cũng có nghĩa là cổ tức trong tương lai có thể bị giảm.

Do đó, nó không thành công tiêu chí Dòng tiền tự do trung bình, cho rằng việc phân chia cổ tức không bền vững.

Do thực tế là Haidilao đã thất bại thảm hại về mặt định lượng, người ta không nên chuyển sang phân tích định tính. Tuy nhiên, vì mục đích học tập, chúng tôi sẽ mở rộng một chút sang khía cạnh định tính.

Hôm nay, chúng ta sẽ đề cập đến hai điểm định tính:

Thành thật mà nói, tôi không phải là một fan hâm mộ lớn của nơi này, chỉ ăn ở nhà hàng hai lần. Tuy nhiên, điều này không cản trở quá trình nghiên cứu thị trường của tôi vì tôi đã đăng một số câu hỏi trên phương tiện truyền thông xã hội của mình, khiến Haidilao phản ứng dữ dội.

Trước sự ngạc nhiên của tôi, đã có một phản hồi áp đảo với một số câu trả lời phổ biến…

Haidilao đã tập trung mô hình kinh doanh của mình vào việc cung cấp các nguyên liệu chất lượng cao, dịch vụ khách hàng mạnh mẽ cùng với những trải nghiệm thú vị và độc đáo. Điều này bao gồm “Màn biểu diễn của người đàn ông bán mì” và “Xe hoa quả mừng sinh nhật”

Họ cũng có rất nhiều dịch vụ miễn phí giúp họ nổi bật. Từ việc cung cấp dịch vụ làm móng tay trong khi khách đang đợi bàn, đến việc thay miếng dán bảo vệ màn hình và phát túi ziplock để tránh nước súp tràn vào điện thoại của bạn. Chính sự chăm sóc và quan tâm đến toàn bộ hành trình của khách hàng mà tôi tin rằng đã làm nên thành công của nó.

Cũng chính nhờ sự nuông chiều này đã tạo nên tên tuổi cho công ty.

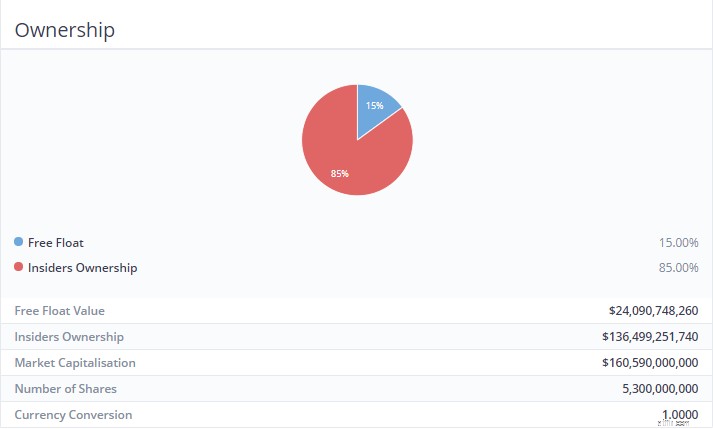

Nếu Chủ tịch hoặc Giám đốc điều hành của một công ty sở hữu hơn 50% cổ phần trong công ty, nhưng không quá 70%, thì lợi ích của họ có nhiều khả năng phù hợp hơn với cổ đông.

Đó là bởi vì họ không có khả năng thực hiện các hành động làm tổn hại đến sự giàu có của chính họ và sẽ hướng tới việc cải thiện triển vọng của công ty

Trong trường hợp của Haidilao, quyền sở hữu được tiết lộ trong báo cáo hàng năm trông giống như sau:

Đã có trường hợp theo đó chủ sở hữu kiêm quản lý đã mua chuộc cổ đông thiểu số bằng cách đưa ra mức giá rất thấp để mua hết số cổ phần còn lại và hủy niêm yết công ty. Để giảm thiểu rủi ro này, chúng ta có thể cân nhắc đầu tư vào cổ phiếu mà cổ đông chi phối không sở hữu trên 70% công ty. Tuy nhiên, do cổ phiếu gần đây đã IPO nên triển vọng như vậy sẽ tương đối thấp.

Vậy, Haidilao International có còn đáng đầu tư không?

Lý do chính mà chúng tôi không quan tâm đến việc mua Haidilao International là lợi tức cổ tức của công ty không đủ hấp dẫn (D3 không phải D5) và không bền vững (dòng tiền tự do trung bình của nó nhỏ hơn mức phân phối cổ tức). Chúng tôi liệt kê một số bộ đếm cổ tức tăng trưởng khác có sẵn trong HKEX có các chỉ số hứa hẹn hơn nhiều so với HDL.

Vì vậy, chúng tôi sẽ không đầu tư vào Haidilao International ngay bây giờ.

Sự mở rộng của Haidilao

Không phải tất cả hy vọng đều mất đi đối với ngôi sao lẩu, vì triển vọng tăng trưởng và kế hoạch mở rộng của nó trông khá hứa hẹn. Điều này có thể có khả năng thúc đẩy tổng lợi nhuận, phân phối cổ tức và tính bền vững của công ty thông qua việc gia tăng dòng tiền tự do.

Tự động hóa và Trí tuệ nhân tạo

Vào tháng 10 năm 2018, một trong những nhà hàng của Haidilao đã bắt đầu giới thiệu rô bốt nhận đơn đặt hàng và giao thịt sống và rau củ cho khách hàng để nấu trong những nồi súp đang sôi sùng sục đặt trên bàn của họ.

Theo GoGo News, Haidilao cho biết sau khi triển khai tự động hóa và phân tích chuỗi cung ứng của mình, nhà hàng thông minh mới đã giảm chi phí lao động xuống 37% . Nếu các robot thông minh bắt đầu mở rộng và tiếp quản nhiều Nhà hàng Haidilao hơn, lợi nhuận có thể tăng lên nhờ việc tiết kiệm lao động.

Điều này đặc biệt đúng khi thấy sự trỗi dậy của làn sóng Hàn Quốc đã gây ra ảnh hưởng điên cuồng trong việc lựa chọn thời trang và chế độ ăn uống của mọi người trên toàn thế giới.

Trong năm 2018, họ đã mở thêm 200 nhà hàng mới và mạng lưới nhà hàng toàn cầu của họ đã tăng từ 273 lên 466.

Đối với thị trường quốc tế, Singapore có số lượng cửa hàng lớn nhất, tiếp theo là Đài Loan, Hàn Quốc, Hoa Kỳ, Nhật Bản, Hồng Kông và Luân Đôn.

Họ tuyên bố rằng họ sẽ tiếp tục mở rộng mạng lưới nhà hàng của chúng tôi một cách chiến lược bằng cách tăng thêm mật độ nhà hàng và mở rộng phạm vi địa lý hơn nữa.

Việc mở rộng này sẽ cho phép Haidilao tận dụng thị trường quốc tế, do đó có thể cải thiện đáng kể cả lợi nhuận trên và dưới của họ.

Mục đích của bài viết này là chia sẻ cách tiếp cận đầu tư của chúng tôi để nắm bắt Yếu tố khả năng sinh lời về cổ phiếu trả cổ tức. Nó không có nghĩa là một khuyến nghị mua hoặc bán cổ phiếu này.

Hãy cho chúng tôi biết suy nghĩ của bạn về Haidilao International (SEHK:6862) trong phần bình luận bên dưới!

Thông tin chính xác tại thời điểm viết

Regtech có phải là “Điều lớn tiếp theo” không? - Phần đầu tiên

Hành trình của Rs. 10.000 với các khoản nợ khác nhau

Chương trình mới để giúp người tiêu dùng đánh giá các tiện nghi sống cao cấp

Trải nghiệm người Anh điều hướng Hệ thống chăm sóc sức khỏe Hoa Kỳ

Cách tính Tỷ suất sinh lợi không có rủi ro