Đồ chơi là một phần không thể thiếu trong cuộc sống của mỗi người, vì hầu hết mọi người sẽ nhớ về một phần tuổi thơ của họ bị chi phối bởi đồ chơi. Đồ chơi là con đường để vui chơi năng động và tự tin, đồng thời tiếp tục được cả trẻ em và người lớn yêu thích. Các công ty đồ chơi lớn trên thế giới đã sản xuất và giải trí cho hàng triệu trẻ em bằng các thương hiệu đồ chơi nổi tiếng trong nhiều thập kỷ. Tại Hồng Kông, có hai công ty đồ chơi cung cấp đồ chơi cho các cửa hàng bách hóa lớn và có các thương hiệu nhượng quyền thương hiệu dễ nhận biết. Hãy tập trung vào một trong những công ty này ngay hôm nay.

Playmate Holdings Limited (SEHK:0635) là một công ty cổ phần đầu tư có ba bộ phận chính:đầu tư bất động sản, đầu tư danh mục đầu tư và đồ chơi. Các khoản đầu tư bất động sản lớn của tập đoàn bao gồm một tòa nhà thương mại có tên “ Ngôi nhà đồ chơi ”Tọa lạc tại 100 Canton Road ở Hồng Kông, một vài khu dân cư tại Hillview, 21-23A MacDonnell Road, cũng như Nhà máy Đồ chơi Playmate tại 1 Đường Tin Hau, Tuen Mun. Những bất động sản này được cho thuê để kiếm thu nhập cho thuê và được quản lý bởi Savills Property Management Limited.

Các khoản đầu tư theo danh mục đầu tư của nhóm bao gồm các khoản đầu tư vào cổ phiếu vốn được niêm yết và các quỹ được quản lý. Giá trị thị trường hợp lý của danh mục đầu tư này vào ngày 30 tháng 6 năm 2019 là 86,8 triệu đô la Hồng Kông và mục tiêu của danh mục đầu tư là tạo ra mức tăng giá vốn ổn định cũng như thu nhập từ cổ tức kiêm lãi suất.

Bộ phận đồ chơi Playmate được liệt kê riêng trên HKSE dưới tên Playmate Toys Limited (SEHK:0869) và sở hữu một số thương hiệu đồ chơi phổ biến như Rise of the Teenage Mutant Ninja Turtles (“TMNT”), Ben 10, Power Players và Pikwik.

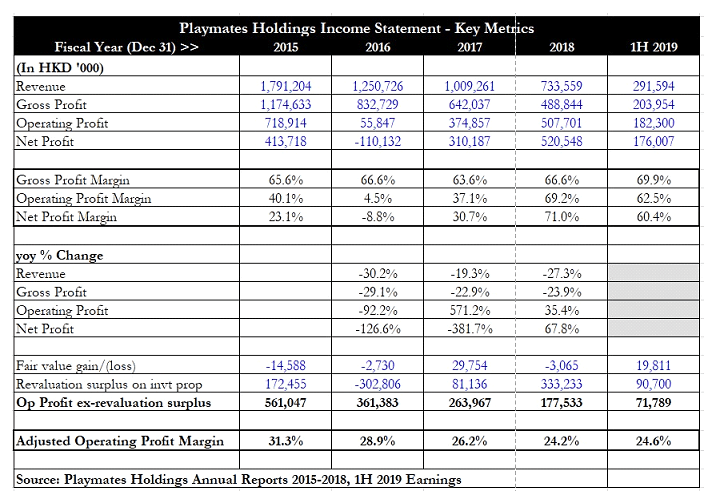

Tài chính của Playmate Holdings thực sự trông khá thú vị. Mặc dù doanh thu liên tục giảm trong bốn năm tài chính vừa qua, nhưng lợi nhuận hoạt động thực sự khá biến động và thậm chí đã tăng trong hai năm qua. Lợi nhuận ròng cũng biến động không kém, với ba trong số bốn năm ghi nhận lợi nhuận trong khi năm tài chính 2016 lỗ.

Hóa ra Báo cáo thu nhập đã bị ảnh hưởng bởi hai con số chính:“ thặng dư đánh giá lại bất động sản đầu tư “, Cũng như“ lãi / (lỗ) thuần trên tài sản tài chính theo giá trị hợp lý thông qua lãi và lỗ “.

Điều thứ nhất liên quan đến việc đánh giá lại hàng năm các tài sản do tập đoàn nắm giữ như một yêu cầu đối với việc công bố giá trị hợp lý, trong khi điều khoản thứ hai liên quan đến sự biến động của giá cổ phiếu và giá trị hợp lý của chứng khoán cơ sở do Playmate Holdings nắm giữ.

Sau khi điều chỉnh hai khoản mục này khỏi Báo cáo kết quả hoạt động kinh doanh, tỷ suất lợi nhuận hoạt động điều chỉnh cho thấy tỷ suất lợi nhuận hoạt động cốt lõi đang giảm dần, từ mức cao 31,3% trong năm 2015 xuống 24,2% trong năm 2018. Lợi nhuận hoạt động cũng có xu hướng giảm dần. từ 561 triệu đô la Hồng Kông trong năm tài chính 2015 xuống chỉ còn 177,5 triệu đô la Mỹ trong năm tài chính 2018.

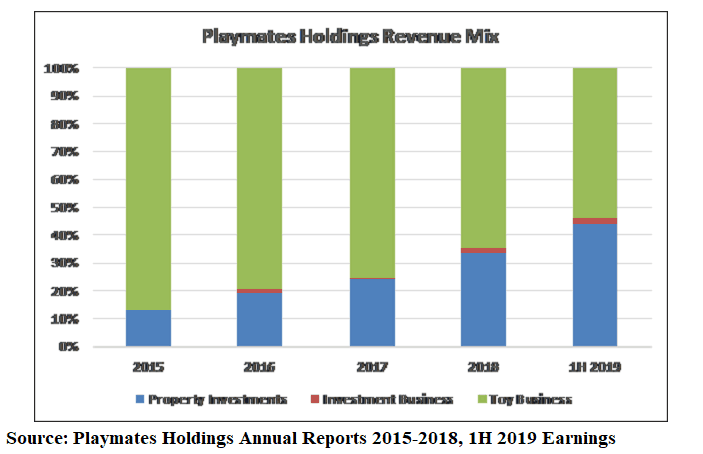

Để hiểu rõ hơn điều này, tôi đã xem xét sự kết hợp giữa doanh thu đóng góp của từng phân khúc. Bảng trên cho thấy tỷ trọng đóng góp từ các khoản đầu tư bất động sản đang tăng lên, từ 13,1% trong năm 2015 lên mức cao 44,2% trong nửa đầu năm 2019. Mảng kinh doanh đồ chơi, mặt khác, đóng góp doanh thu giảm từ mức cao 86,6% xuống chỉ 53,9% trong cùng thời kỳ. Những gì chúng ta đang chứng kiến là Playmate Holdings dần chuyển đổi từ một công ty đồ chơi thành một công ty sở hữu bất động sản.

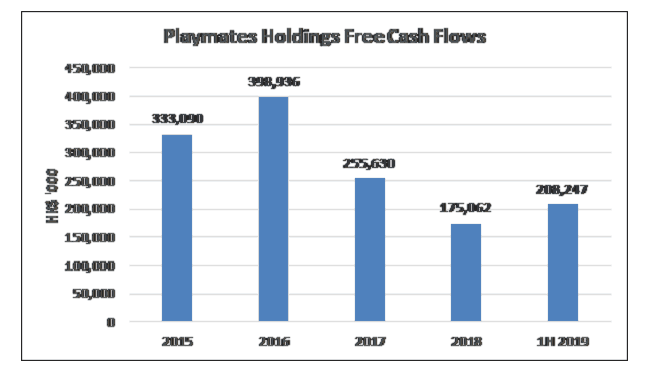

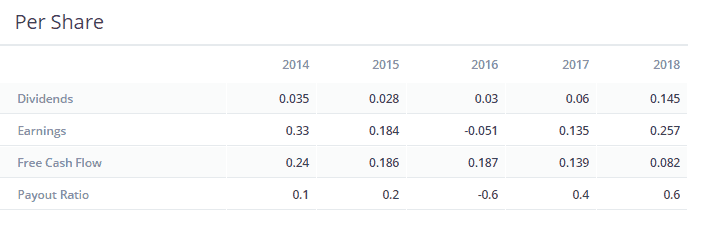

Dòng tiền tự do của tập đoàn tiếp tục mạnh cho dù doanh thu mảng đồ chơi sụt giảm rõ rệt. Trong năm giai đoạn, tôi đã xem xét (từ năm 2015 đến năm tài chính 2018 và nửa đầu năm 2019), dòng tiền tự do được tạo ra ở mức tốt. Điều này hỗ trợ khả năng của nhóm tiếp tục trả một số mức cổ tức, mặc dù số tiền tuyệt đối sẽ phụ thuộc phần lớn vào lợi nhuận của hoạt động kinh doanh chính.

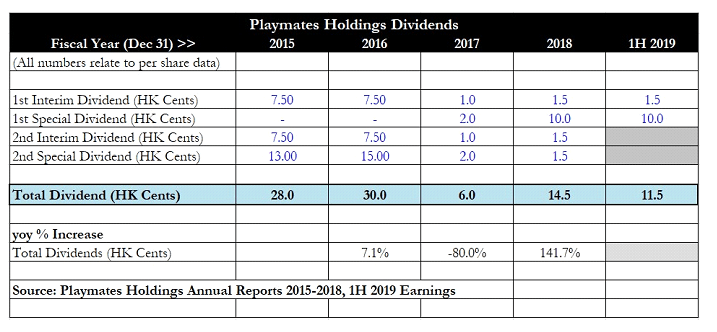

Về cổ tức, Playmate Holdings không được nhất quán cho lắm. Năm tài chính 2015 và 2016 chứng kiến mức cổ tức hàng năm tương đối được trả, nhưng con số này đã giảm xuống chỉ còn 6 cent HK trong năm tài chính 2017 sau khi tập đoàn báo lỗ trong năm tài chính 2016. Cổ tức bắt đầu tăng trở lại trong năm tài chính 2018 do doanh thu của bộ phận bất động sản tăng lợi nhuận ròng tổng thể của tập đoàn, và 6 tháng đầu năm 2019 đã ghi nhận tổng lợi nhuận giữa niên độ cộng với cổ tức đặc biệt được giữ nguyên. Có vẻ như cơ hội tiếp tục thu hồi cổ tức trong 6 tháng cuối năm 2019 là rất cao nếu mảng bất động sản hoạt động tốt.

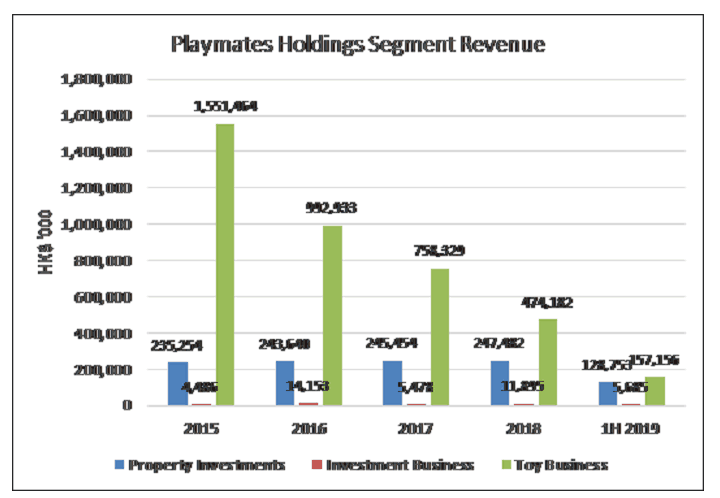

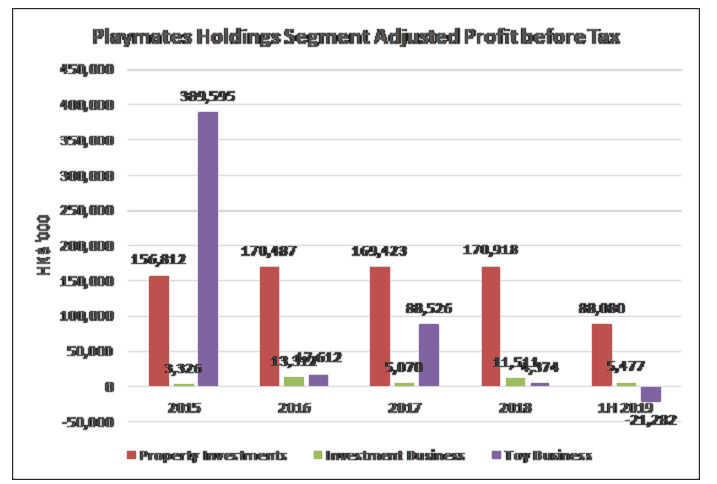

Phân tích doanh thu của bộ phận (ở trên) tiết lộ những chi tiết thú vị về doanh nghiệp.

Bộ phận đầu tư bất động sản thường xuyên công bố lợi nhuận mảng cao hơn doanh thu, chủ yếu là do thay đổi giá trị hợp lý của bất động sản nắm giữ. Doanh thu từ mảng kinh doanh đồ chơi đang có xu hướng giảm rõ rệt trong 4 năm qua.

Tôi đã tự do điều chỉnh các thay đổi về giá trị hợp lý để đạt được lợi nhuận trước thuế (PBT) của mảng đã điều chỉnh. Tôi cũng đã làm điều này cho doanh nghiệp đầu tư bằng cách loại bỏ các thay đổi về giá trị hợp lý của chứng khoán cơ sở.

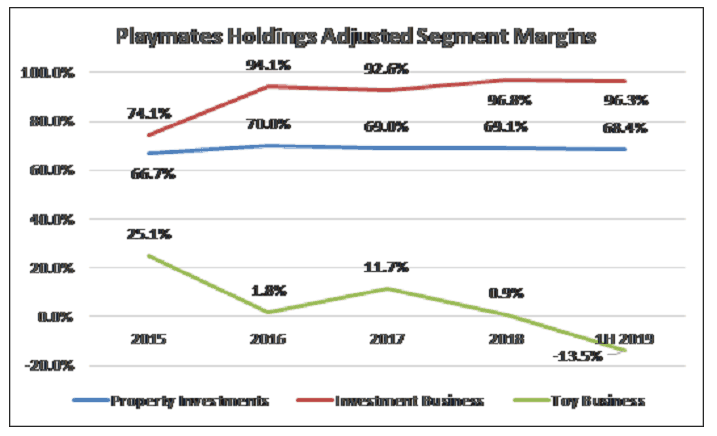

Tỷ suất lợi nhuận trước thuế (LNTT) của mảng đầu tư bất động sản đã điều chỉnh dao động trong khoảng 65% đến 70% và khá nhất quán nếu chúng tôi loại bỏ các khoản đánh giá lại. Bộ phận này có nguồn doanh thu ổn định và biên lợi nhuận bền vững mà tập đoàn có thể dựa vào. Mặt khác, ngành kinh doanh đồ chơi đã giảm sút vận may trong những năm qua. Không chỉ doanh thu giảm mạnh từ mức cao 1,55 tỷ đô la Hồng Kông trong năm 2015 xuống chỉ còn 474 triệu đô la Hồng Kông trong năm tài chính 2018, mà lợi nhuận ròng cũng giảm từ mức cao 389,6 triệu đô la Hồng Kông xuống chỉ còn 4,4 triệu đô la Hồng Kông. Tỷ suất lợi nhuận của phân khúc đã giảm từ 25,1% khỏe mạnh xuống chỉ còn 0,9%.

Trong 6 tháng đầu năm 2019, doanh thu thậm chí còn giảm xuống 314 triệu HK $ (theo năm), trong khi bộ phận báo cáo khoản lỗ đáng kể trước thuế là 21,3 triệu HK $. Đây là một xu hướng đáng lo ngại vì nó cho thấy việc kinh doanh đồ chơi đang bắt đầu kéo tài chính của tập đoàn đi xuống.

Về mặt chất xúc tác cho doanh nghiệp, việc xem xét phần thảo luận và phân tích (MD&A) về quản lý của Playmate Toys cung cấp một số manh mối về các kế hoạch sắp tới cho doanh nghiệp, mặc dù liệu những kế hoạch này có diễn ra tốt để cho phép doanh nghiệp quay đầu hay không vẫn còn được xem xét.

TNMT đang được triển khai trên toàn thế giới, trong khi nhóm đang làm việc để phát triển các phần mở rộng dòng sản phẩm cho Ben 10. Một loạt phim hoạt hình mới cho “ZAG Heroez:Power Players” sẽ ra mắt vào cuối năm 2019 trên Cartoon Network, đi kèm với các lô hàng đầu tiên của đồ chơi. Đây là món đồ chơi chính mới được Playmate Toys bảo đảm quyền trong nửa đầu năm 2019. Cuối cùng, một dòng đồ chơi đầy đủ mới đang được phát triển cho “Godzilla vs Kong”, phù hợp với bộ phim bom tấn.

Bất chấp việc Toys R Us đóng cửa trong năm 2018, ngành công nghiệp đồ chơi vẫn phục hồi một cách đáng kinh ngạc. Ngành công nghiệp này đã phá vỡ kỷ lục tăng trưởng bốn năm để ghi nhận mức giảm nhẹ 2% so với cùng kỳ năm ngoái vào năm 2018. Xem xét Toys R Us chiếm khoảng 10% đến 15% tổng doanh số bán đồ chơi, tôi cảm thấy rằng mức giảm 2% này thực sự cho thấy số lượng các nhà bán lẻ kinh doanh quản lý để thu hồi. Thật đáng khích lệ khi thấy điều này có nghĩa là nhu cầu về đồ chơi vẫn mạnh, nhưng cần phải có những nhà bán lẻ mới đẩy mạnh để đảm bảo chuỗi cung ứng vẫn vững mạnh và đồ chơi đang được giao cho những khách hàng mong muốn chúng.

Khi tầng lớp thu nhập trung bình tăng lên ở các quốc gia và khu vực như Trung Quốc, Nam Mỹ và châu Á, ngày càng nhiều gia đình có thu nhập khả dụng tăng lên để chi tiêu cho đồ chơi. Xu hướng chi tiêu cũng tăng lên cùng với việc tăng nguồn lực và điều này sẽ tạo ra nhu cầu nhất quán về lâu dài đối với nhiều đồ chơi hơn.

Mặc dù trò chơi điện tử (trên điện thoại di động và iPad) ngày nay phổ biến hơn và đang giành một số thị phần so với đồ chơi truyền thống, tôi cảm thấy rằng đồ chơi thể chất sẽ luôn có vị trí của chúng vì trẻ em vẫn cần tham gia vào các hoạt động thể chất và vui chơi. Điều này báo hiệu tốt cho ngành vì nó có thể tiếp tục duy trì khả năng phục hồi ngay cả khi đối mặt với sự thay đổi và gián đoạn công nghệ.

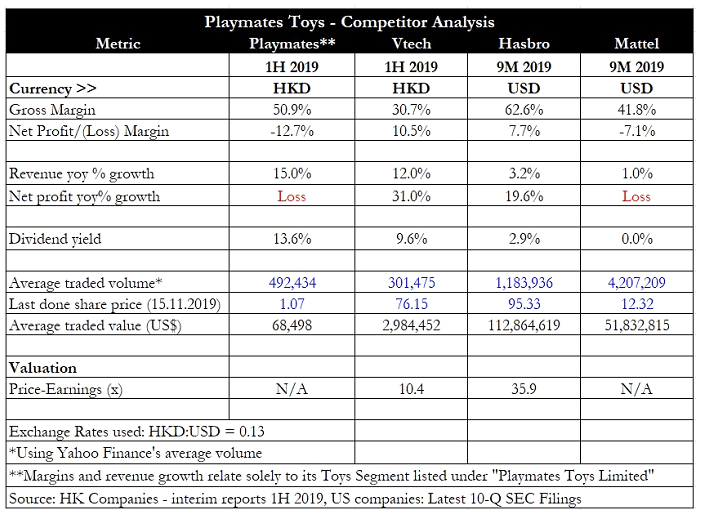

Để phân tích đối thủ cạnh tranh, tôi đã sử dụng các con số từ Playmate Toys Holdings. Các đối thủ cạnh tranh tương tự khác bao gồm Vtech Holdings Ltd (SEHK:0303), Hasbro Inc (NASDAQ:HAS) và Mattel Inc (NASDAQ:MAT).

Có thể thấy, Playmate có tỷ suất lợi nhuận gộp tốt là 51% trong thu nhập 6 tháng đầu năm 2019 mới nhất và đây là điểm giữa của hai gã khổng lồ đồ chơi Hasbro và Mattel. Tuy nhiên, một lớp chi phí cao khiến bộ phận này không có lãi trong 6 tháng đầu năm 2019. Trừ khi Đồ chơi Playmate có thể tăng doanh thu bằng cách nào đó, bộ phận này có vẻ vẫn không có lãi. Tất cả những người chơi đều báo cáo mức tăng trưởng doanh thu khá, thể hiện khía cạnh linh hoạt của ngành.

Rủi ro chính đối với doanh nghiệp là suy thoái kinh tế. Điều này sẽ làm suy yếu tâm lý người tiêu dùng và xu hướng chi tiêu, dẫn đến nhu cầu mua đồ chơi thấp hơn do các gia đình cắt giảm. Đối với phân khúc đầu tư bất động sản của Playmate, tâm lý kinh doanh yếu hơn có thể dẫn đến việc người thuê không muốn trả thêm tiền thuê, trong khi tỷ lệ trống cũng có thể tăng trong thời kỳ căng thẳng kinh tế do doanh nghiệp của người thuê phải gánh chịu.

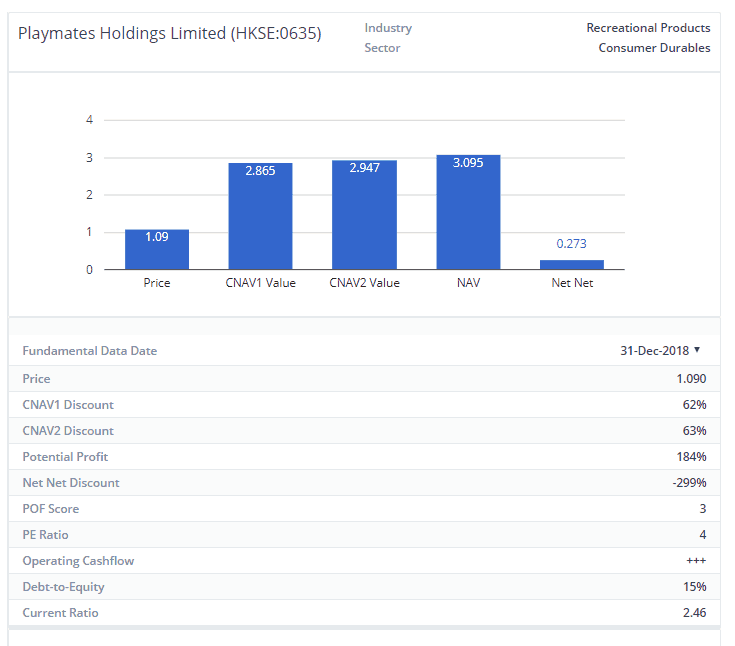

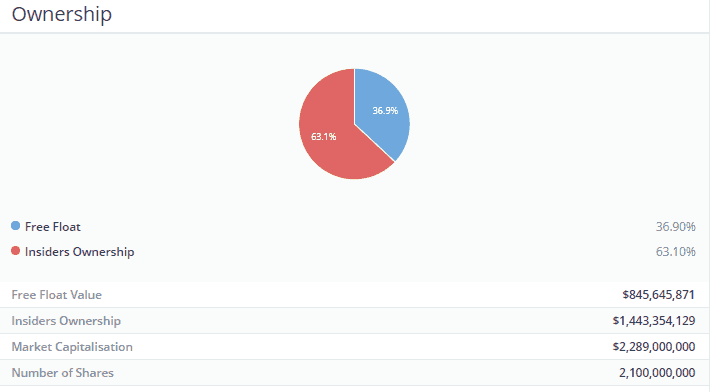

Playmate Holdings có giá trị tài sản ròng (NAV) trên mỗi cổ phiếu vào khoảng 3,41 đô la Hồng Kông (tính đến ngày 30 tháng 6 năm 2019), trong khi giá cổ phiếu là khoảng 1,07 đô la Hồng Kông. Cổ phiếu đang giao dịch với tỷ lệ giá trên sổ sách chỉ 0,31 lần, mức chiết khấu đáng kể 70% đối với NAV. Điều này có thể được giải thích là do mảng Đồ chơi đang bắt đầu chảy máu và các nhà đầu tư có thể nhận định rằng tập đoàn đang bị kéo xuống bởi bộ phận này. Tuy nhiên, phân khúc bất động sản khá ổn định và vẫn đóng góp vào doanh thu và dòng tiền.

Mặc dù lợi tức cổ tức trong quá khứ có vẻ hấp dẫn, nhưng các nhà đầu tư nên lưu ý rằng giá cổ phiếu có thể đang khiến ngành kinh doanh Đồ chơi tiếp tục giảm giá. Cũng không có gì đảm bảo rằng Playmate Holdings có thể tiếp tục chia mức cổ tức tuyệt đối như năm tài chính 2018 vì lịch sử đã cho thấy rằng tập đoàn này đã sẵn sàng cắt giảm cổ tức trước đó.

Ngoài ra, thật khó hiểu tại sao Playmate lại chọn có hai thực thể được liệt kê. Với việc kinh doanh Đồ chơi đang gặp căng thẳng, tập đoàn phải trả nhiều hơn về phí niêm yết và chi phí tuân thủ. Một điều hợp lý cần làm có thể là hủy bỏ danh sách Playmate Toys Holdings vì bộ phận này không có yêu cầu huy động tiền mặt thông qua thị trường vốn.

Playmate Holdings đang nhanh chóng tham gia vào một cuộc chơi bất động sản khi đóng góp từ phân khúc Đồ chơi của họ giảm dần, nhưng các nhà đầu tư có lẽ tốt hơn nên mua REIT hoặc một công ty phát triển bất động sản đã thành lập vì đây không phải là năng lực cốt lõi của Playmate.

Điều tốt khi nhờ người khác viết ra ý tưởng của bạn là bạn sẽ có được một quan điểm khác biệt và có giá trị to lớn. Chúng ta có xu hướng tự nhảm nhí khi đưa ra các quyết định cá nhân và việc ai đó gọi cho bạn và thách thức bạn là điều tốt cho bạn với tư cách là một nhà đầu tư bán lẻ. Tôi thực sự khuyên mọi người hãy vây quanh mình với những người thông minh hơn họ có khả năng chỉ ra những sai sót lớn trong luận điểm đầu tư của họ. Nó rất có lợi.

Tiếp tục.

Tôi đã đề cập trước đây rằng Chiến lược giá trị tài sản ròng thận trọng của chúng tôi nhằm mục đích chỉ đơn giản là mua một doanh nghiệp với giá cực rẻ so với tài sản tốt của nó. Ở đây có chiết khấu lên đến 70% trên NAV. Công ty đang nói với bạn rằng bạn có thể sở hữu toàn bộ doanh nghiệp của họ với giá $ 0,30 tính theo đô la - và vẫn sở hữu doanh nghiệp của họ miễn phí. Không có câu hỏi nào ở đây rằng công ty đang được định giá thấp. Câu hỏi đặt ra là bạn có sẵn sàng sở hữu một công ty có doanh thu đồ chơi đang giảm sút hay không. Tôi là.

Có 3 lý do đơn giản ở đây và tất cả chúng đều được kết nối với nhau.

Người nội bộ sở hữu 63,1% cổ phần trong công ty. Thứ này nói lên điều gì? Đối với tôi, điều này có nghĩa là chúng tôi đang ở cùng một con thuyền với ban quản lý. Họ có da trong trò chơi và không chỉ có chúng tôi là những người bị ảnh hưởng nếu công ty hoạt động kém hiệu quả. Điều đó có nghĩa là các hành động mà ban lãnh đạo thực hiện có nhiều khả năng không thực sự có lợi nếu không phù hợp với lợi ích của cổ đông bán lẻ. Tôi không có khả năng đánh chìm con tàu mà các cổ đông của tôi đang ở nếu tôi cũng ở trên đó. Điều này đã được chứng minh rõ ràng trong phân khúc lợi suất.

Cho đến nay, bất cứ khi nào có thể và bất cứ khi nào có thể được thực hiện, công ty đã chọn trả lại tiền mặt cho các cổ đông của mình. Tại sao? Bởi vì ban lãnh đạo cũng sở hữu cổ phần. Đó là lý do tại sao. Hơn nữa, tôi thấy cổ tức bị cắt giảm là một khoản tiền thưởng - cổ tức phải được duy trì bằng dòng tiền tự do. Nếu không, thì giá trị của công ty theo thời gian sẽ giảm xuống. Hãy nghĩ về nó giống như chi tiêu từ ngân hàng của bạn nhiều hơn số tiền bạn tiết kiệm hàng tháng; sớm muộn gì bạn cũng tan vỡ. Và chúng tôi không muốn công ty bị phá sản, vì vậy tốt nhất nên đưa ra chính sách cổ tức hợp lý.

Tôi có thể sai như thế nào khi tôi mua một công ty với giá 0,30 đô la Mỹ và họ bắt đầu tính lại lợi nhuận cho tôi hàng năm? Tôi có thể sai như thế nào khi ban lãnh đạo sở hữu 63,1% cổ phần trên thị trường?

Câu trả lời là rất sai.

Đó là lý do tại sao điều quan trọng là phải có mức độ an toàn.

Trong trường hợp này, biên độ an toàn của tôi là mức tăng tiềm năng 184% như được ngụ ý bởi chiết khấu của nó đối với Giá trị tài sản ròng. Tôi không cần tất cả 184% để công ty trở thành một khoản đầu tư tốt. Tôi chỉ cần một phần nhỏ của nó kết hợp với lợi suất trong ba năm (thời gian nắm giữ của tôi) để làm cho nó tốt. Trong trường hợp này, ban lãnh đạo đã trả lại lợi suất 13,3% trong năm nay. Công ty thực sự đang trả tiền cho bạn để sở hữu cổ phiếu với cơ hội chắc chắn để tăng lợi nhuận.

Đây là phần tiếp theo mà tôi rất vui khi được xem. Một doanh nghiệp vững chắc cần phải có vốn. Nhưng quản lý nợ yếu kém là cách mà những công ty như Hyflux bùng nổ ngoạn mục như vậy. Và chúng tôi muốn tránh những công ty như vậy để tránh bệnh dịch hạch. Với tỷ lệ nợ trên vốn chủ sở hữu là 15% và tỷ lệ thanh toán hiện hành là 2,46, cùng với dòng tiền tự do dương trong 3 năm, điều này đảm bảo với tôi rằng công ty sẽ không vô ích ném tiền vào một dự án thua lỗ và phá hủy vốn. Ngoài ra, một công ty có khoản nợ tối thiểu sẽ ít bị ảnh hưởng bởi các cú sốc về lãi suất khi Liên bang chắc chắn cạn kiệt QE và lãi suất điều chỉnh tăng lên.

Cảnh báo trước. DYODD.

Nếu bạn muốn tìm hiểu cách chúng tôi đầu tư, bạn có thể đăng ký giữ chỗ tại đây để tìm hiểu thêm.

Ngoài ra, đây là hướng dẫn đầu tư dựa trên yếu tố đầy đủ của chúng tôi. Đây là các nghiên cứu điển hình của chúng tôi. Bạn cũng có thể tham gia và tham gia thảo luận trong nhóm facebook Ask Dr Wealth của chúng tôi và nhận cập nhật trực tiếp về tất cả các ý tưởng / cách tiếp cận đầu tư đáng chú ý trên nhóm telegram của chúng tôi.