Kể từ khi tôi bắt đầu đầu tư vào năm 2014, tôi nhận thấy rằng phần lớn tiền của các nhà đầu tư tiếp tục chảy theo hướng chắc chắn, ở bất kỳ mức giá nào và chạy khỏi các cổ phiếu có tính chu kỳ và / hoặc “không hợp thời trang” nhất, bất chấp sự hấp dẫn của định giá công ty.

Trong những năm qua, điều này đã mang lại cho tôi cơ hội đầu tư vào các công ty bị bỏ qua như vậy để được đánh giá cao trong dài hạn:công ty quản lý chất thải 800 Super (SGX:5TG) đến nhà sản xuất thiết bị không dây Powermatic Data (SGX:BCY) và gần đây là các công ty vận chuyển .

Tôi đoán tại sao Đầu tư Giá trị có vẻ đặc biệt hấp dẫn đối với tôi cũng một phần là do tính cách của tôi; Tôi luôn muốn trở nên khác biệt với dòng chính.

Hiện nay, lĩnh vực hàng hóa là một trong những lĩnh vực không được yêu thích nhất. Các yếu tố cung cầu đã làm cho giá cả giảm xuống.

Trong số các tài sản khác nhau, nội dung này thu hút sự quan tâm của tôi:

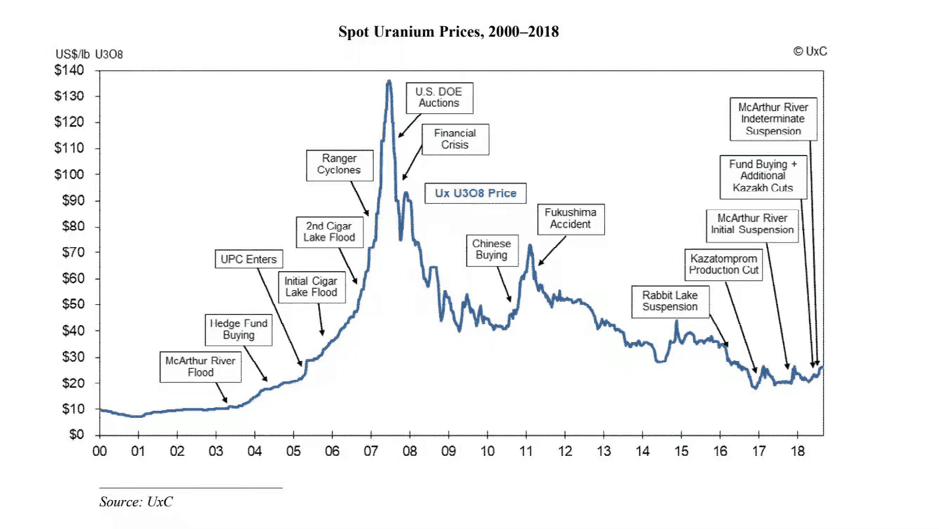

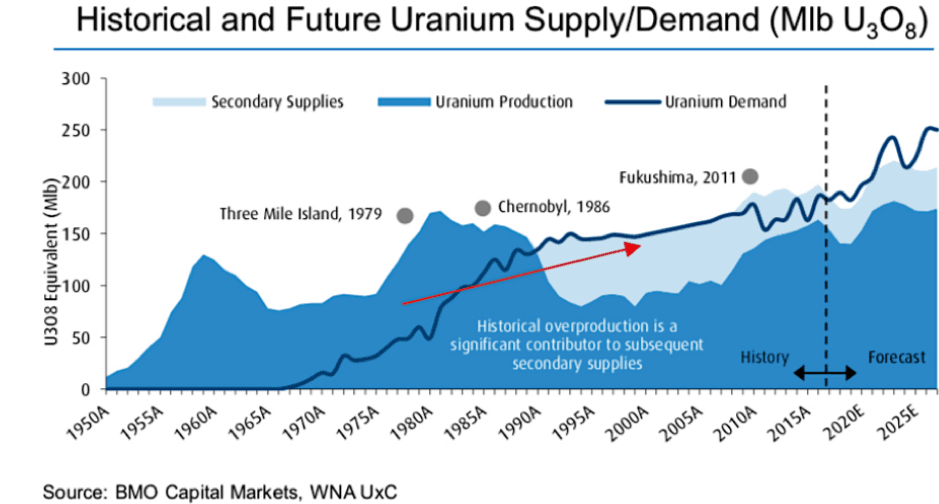

Sơ lược một chút, giá Uranium đạt đỉnh vào năm 2007 sau một loạt các sự kiện:

Bong bóng cuối cùng đã vỡ vào năm 2007 và giá dao động quanh giá thành sản xuất của các công ty khai thác uranium trước khi phục hồi mạnh khi sự thèm muốn của người Trung Quốc đối với uranium tăng lên.

Tuy nhiên, sự gia tăng giá chỉ tồn tại trong thời gian ngắn, khi Tai nạn Fukushima xảy ra, dẫn đến việc các nước như Nhật Bản và Đức phi hạt nhân hóa và đóng cửa hàng chục lò phản ứng hạt nhân.

Do đó, nhu cầu về nhiên liệu hạt nhân giảm và giá uranium còn giảm mạnh hơn nữa, buộc các thợ mỏ phải đóng cửa hoặc hủy bỏ các mỏ khai thác của họ.

Nói một cách dễ hiểu, vấn đề với uranium là một trong những nguyên nhân dẫn đến tình trạng cung vượt cầu, nguyên nhân là do Tai nạn Fukushima gần một thập kỷ trước. Những người khai thác không thể phản ứng kịp thời khi một số nhà máy hoạt động ngoại tuyến và họ bị bắt gặp đang ngồi trên những kho dự trữ không sinh lời.

Tuy nhiên, mặc dù vẫn còn quá sớm để chắc chắn 100%, nhưng tình trạng mất cân bằng cung cầu dường như đang tự điều chỉnh và sẵn sàng bắt đầu quá trình phục hồi đã được chờ đợi từ lâu.

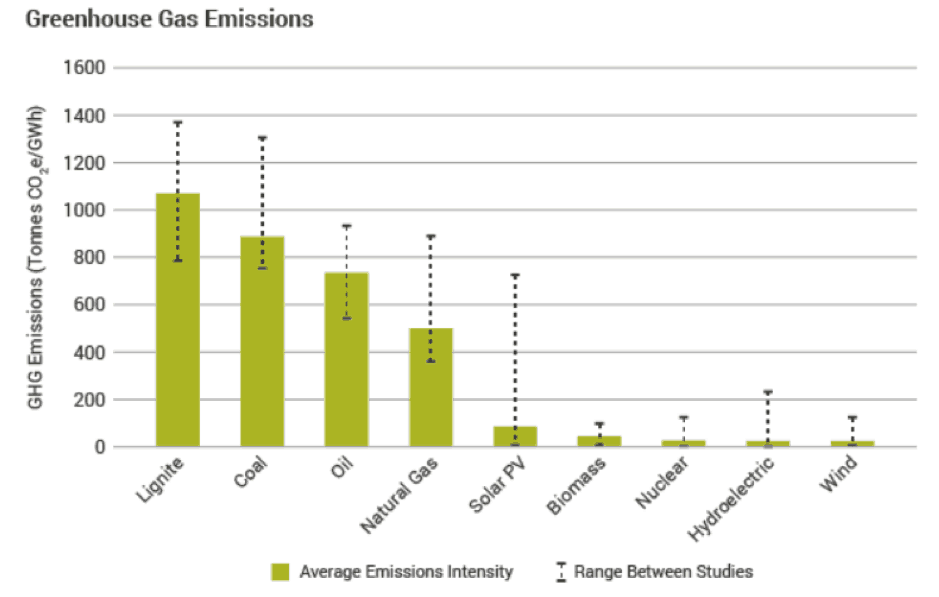

Khi bạn nói về uranium, năng lượng hạt nhân luôn xuất hiện trong bức tranh. Một bài báo của Nghiên cứu Năng lượng và Hạt nhân (NEA, 2012) tiết lộ Năng lượng Hạt nhân là nguồn năng lượng thay thế hiệu quả nhất và việc sử dụng năng lượng hạt nhân hoặc tái tạo để sản xuất điện dẫn đến phát thải khí nhà kính thấp hơn nhiều so với nhiên liệu hóa thạch.)

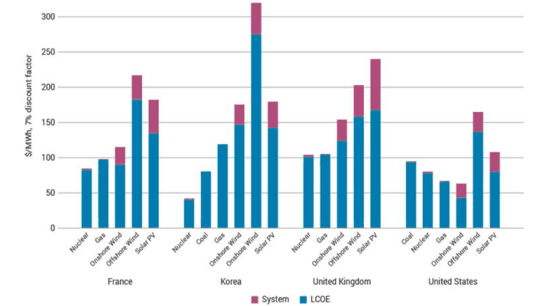

Ngoài ra, bảng dưới đây cho thấy rằng năng lượng hạt nhân là nguồn phát điện thay thế rẻ nhất trong 4 quốc gia: Pháp, Hàn Quốc, Vương quốc Anh và Hoa Kỳ:

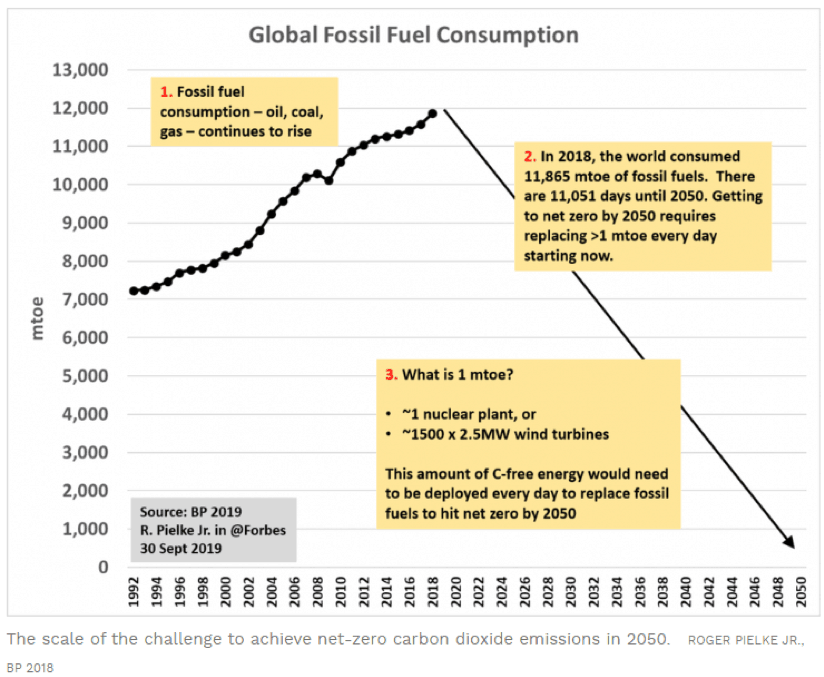

Khi các quốc gia cam kết nỗ lực chống biến đổi khí hậu, chúng ta thấy ngày càng nhiều quốc gia cam kết giảm phát thải carbon dioxide ròng.

Một nghiên cứu gần đây của MIT đã tiết lộ rằng để đạt được “một tương lai năng lượng khử cacbon sâu sắc”, cần phải nhận ra tiềm năng của năng lượng hạt nhân.

Một bài báo của Forbes đã đưa ra những thách thức LỚN để đạt được mục tiêu không khí carbon dioxide vào năm 2050.

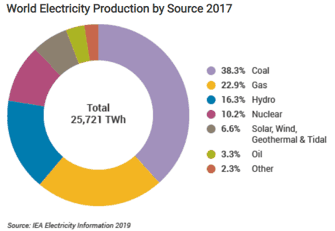

Trong Báo cáo Triển vọng Năng lượng Thế giới do IEA công bố năm 2019, năng lượng hạt nhân chỉ đáp ứng khoảng 10% nhu cầu năng lượng toàn cầu.

Ngoài ra, mặc dù điện có vẻ ngoài "sạch" như thế nào, hơn 30% đến từ việc đốt than ngày nay.

Tóm lại, để cuối cùng mang lại một tương lai các-bon thấp, hạt nhân là một phần quan trọng của hỗn hợp năng lượng vì nó mang đến một phương án tạo ra các-bon thấp cạnh tranh về chi phí.

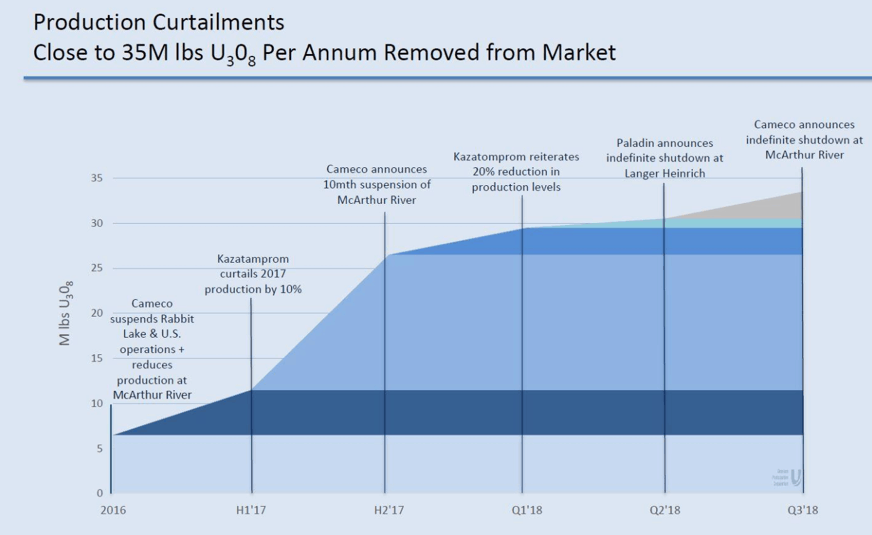

Giá uranium thấp khiến các dự án thăm dò và phát triển mỏ mới trở nên không kinh tế.

Chi phí sản xuất hiện tại của hầu hết các công ty gần gấp đôi giá uranium giao ngay. Nhiều nhà sản xuất uranium đang giảm sản lượng trong những năm qua do giá quá thấp.

Công ty nguyên tử quốc gia Kazatomprom của Kazakhstan’s JSC, quốc gia sản xuất uranium lớn nhất thế giới, cho biết họ sẽ tiếp tục cắt giảm sản lượng 20% cho đến năm 2021, thay vì đến cuối năm 2020 như kế hoạch ban đầu.

Công ty cũng cho biết hoạt động sản xuất sẽ không tiếp tục cho đến khi các điều kiện thị trường báo hiệu nhu cầu về uranium nhiều hơn:chỉ 20% đã chiếm 8% sản lượng hàng năm toàn cầu.

Cameco, công ty khai thác uranium lớn nhất thế giới, đã thông báo rằng họ sẽ đóng cửa vô thời hạn mỏ McArthur của mình cho đến khi giá phục hồi. Riêng mỏ này đã sản xuất 11% sản lượng uranium hàng năm của thế giới.

Tổng cộng, ước tính khoảng 25-35% nguồn cung uranium toàn cầu đã bị loại bỏ khỏi thị trường.

Hầu hết các nhà sản xuất hàng hóa sẽ cố gắng tăng sản lượng để họ có thể bù đắp cho việc hạ giá. Ví dụ. nếu một pound “bánh vàng” (Uranium) giảm từ 60 đô la Mỹ xuống 30 đô la Mỹ, thì các nhà sản xuất sẽ phải tăng gấp đôi sản lượng của họ, chỉ để bù đắp cho doanh thu bị lỗ.

Tuy nhiên, khi tất cả mọi người đều làm điều này, nó sẽ khiến thị trường tràn ngập uranium dư thừa. Cuối cùng, điều này sẽ đẩy giá xuống thấp hơn nữa, gây ra một vòng luẩn quẩn trong đó các nhà sản xuất tiếp tục tăng sản lượng hơn nữa để cố gắng bù đắp cho khoản lỗ lớn hơn trong doanh thu.

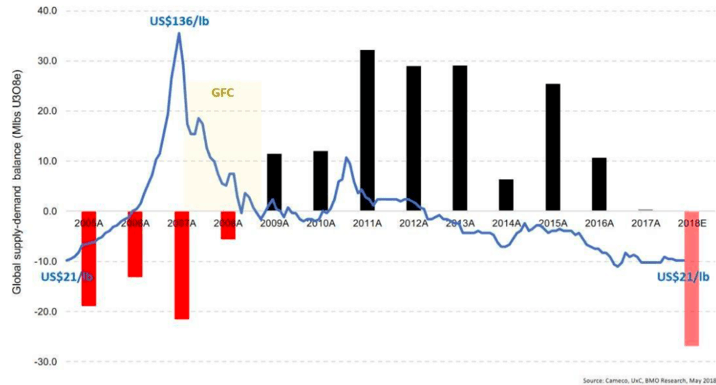

Việc giảm sản lượng uranium toàn cầu có ý nghĩa gần đây đồng nghĩa với việc các nhà sản xuất buộc phải chấp nhận thực tế rằng họ cần phải cắt giảm sản lượng.

Điều này dẫn đến chênh lệch nguồn cung ngày càng tăng như chúng ta có thể thấy trong biểu đồ bên dưới - lần đầu tiên trong gần một thập kỷ, chúng ta thấy thâm hụt nguồn cung trong sản xuất uranium.

Tăng trưởng kinh tế và dân số toàn cầu gia tăng có nghĩa là nhu cầu năng lượng trên toàn thế giới dự kiến sẽ tăng. Năm 2018, Trung Quốc và Hoa Kỳ chiếm gần 70% mức tăng nhu cầu năng lượng toàn cầu (Nguồn:IEA).

Năng lượng hạt nhân cũng tăng 3,3% trong năm 2018, với lượng phát điện toàn cầu đạt mức trước Fukushima, chủ yếu là kết quả của việc bổ sung mới ở Trung Quốc và khởi động lại bốn lò phản ứng ở Nhật Bản.

Trên toàn thế giới, các nhà máy hạt nhân đã đáp ứng 9% nhu cầu điện gia tăng.

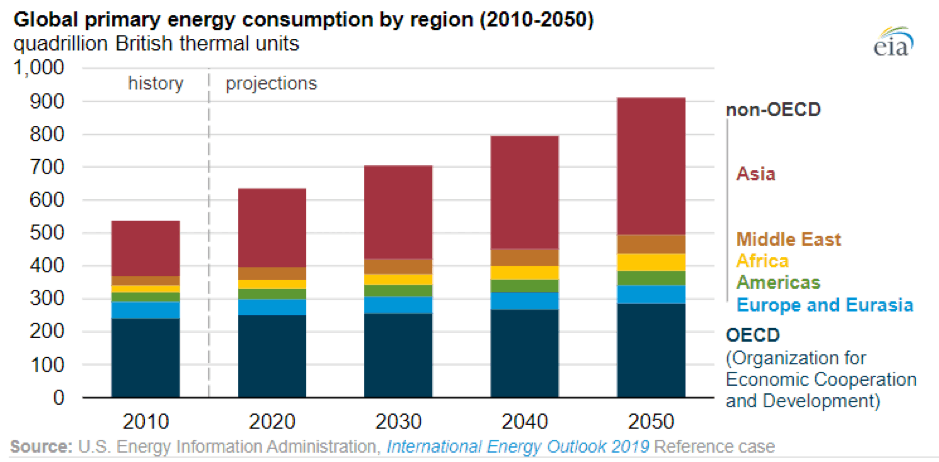

EIA dự báo mức sử dụng năng lượng trên thế giới khoảng 50% vào năm 2050, với phần lớn tốc độ tăng trưởng dẫn đầu ở châu Á.

Theo IEA, điện được coi là “nhiên liệu” được xã hội lựa chọn. Do đó, hoạch định chính sách năng lượng đang đảm bảo cung cấp điện giá cả phải chăng và đáng tin cậy, đồng thời đáp ứng các mục tiêu về môi trường.

Nhu cầu điện chủ yếu do nhu cầu tiêu dùng của người tiêu dùng cuối trong các khu vực dân cư tăng lên khi dân số và mức sống tăng cao làm tăng nhu cầu về đồ dùng và thiết bị cá nhân.

Việc sử dụng điện ngày càng phổ biến để cung cấp năng lượng cho các phương tiện giao thông, từ đường sắt, ô tô đến thậm chí cả xe đạp.

Khi nhu cầu toàn cầu về năng lượng và năng lượng điện ngày càng tăng, năng lượng hạt nhân được kỳ vọng là một khía cạnh quan trọng trong việc đóng góp vào hỗn hợp năng lượng. Như đã nêu ở trên, 10% sản lượng năng lượng toàn cầu đến từ năng lượng hạt nhân.

Ngay cả khi tỷ lệ này không đổi, tổng nhu cầu năng lượng tăng dần sẽ dẫn đến tăng nhu cầu năng lượng hạt nhân.

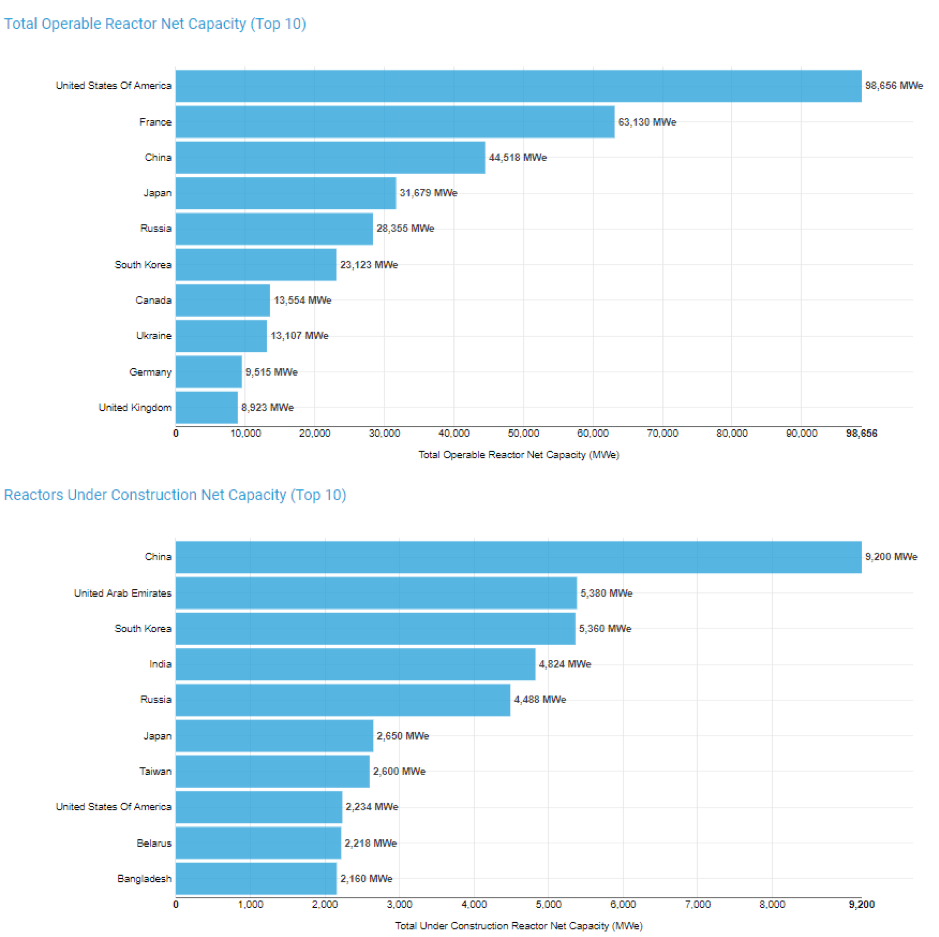

Có khoảng 450 lò phản ứng điện hạt nhân trên thế giới, với khoảng 50 lò phản ứng nữa đang được xây dựng, sẽ tăng thêm 15% sản lượng so với công suất hiện có.

Theo Hiệp hội Hạt nhân Thế giới, công suất năng lượng của lò phản ứng có thể hoạt động toàn cầu hiện tại là 394.000 MWe trong khi có 53.300 MWe khác sẽ sớm được bổ sung do các lò phản ứng mới.

Dưới đây là phân tích địa lý về công suất hiện tại và dự kiến:

Trung Quốc và Ấn Độ cam kết tăng công suất điện hạt nhân như một phần của chương trình phát triển cơ sở hạ tầng lớn của họ. Trung Quốc cũng có thêm động lực để cải thiện chất lượng không khí đô thị của họ, giảm phát thải khí nhà kính.

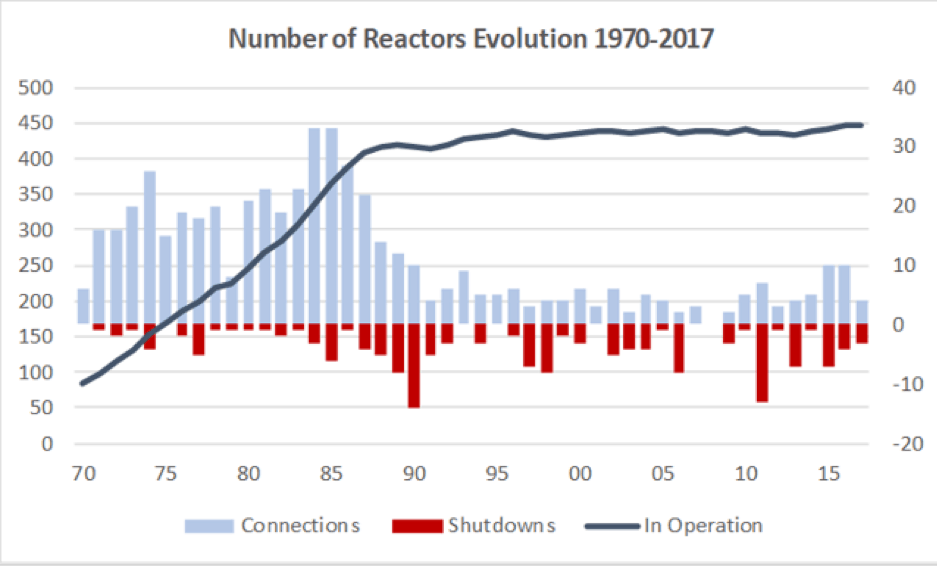

Từ biểu đồ dưới đây, sau những năm 80, chúng ta thấy tốc độ tăng trưởng ở các nhà máy hạt nhân bắt đầu ổn định, chỉ tăng trung bình 1,2 lò phản ứng hoạt động mỗi năm. Nhưng bây giờ chúng ta bắt đầu thấy sự gia tăng mạnh mẽ về các lò phản ứng cho đến năm 2030.

Tuy nhiên, không phải tất cả các quốc gia đều có thể tiếp nhận năng lượng hạt nhân sau sự cố Fukushima, ví dụ:Đức quyết định loại bỏ dần việc sản xuất hạt nhân như một phần của Energiewende của họ chính sách. Điều này không bao gồm 120.000 MWe bổ sung trong các lò phản ứng chưa bắt đầu xây dựng và thêm 300 lò phản ứng khác đã được đề xuất.

Điều này có nghĩa là nhu cầu về uranium sẽ tăng gấp đôi vào năm 2030 (Xem nguồn tại đây).

Đây là nơi nó trở nên thú vị: Từ số liệu sản xuất do Hiệp hội Hạt nhân Thế giới cung cấp, tổng sản lượng uranium trên thế giới năm 2018 là 53.498 tấn.

450 lò phản ứng trên toàn thế giới cần khoảng 63.000 tấn uranium mỗi năm. Mỗi GWe có công suất mới đi vào hoạt động sẽ cần 150 tấn uranium / năm và 300-450 tấn cho lượng nhiên liệu ban đầu.

Vì vậy, những gì chúng ta đang thấy ở đây là trường hợp nhu cầu sẽ tăng lên trong thập kỷ tới trong khi nguồn cung sẽ luôn ở dưới mức cầu toàn cầu trừ khi giá cả phục hồi, tạo ra khoảng cách cung ngày càng tăng.

Giả sử có nhiều mỏ hơn sẽ tạm dừng hoạt động và chờ giá phục hồi, thì việc khởi động lại các mỏ sẽ không xảy ra trong một ngày.

Khung thời gian ngắn nhất mà chúng tôi đang xem xét là 12 tháng đối với các mỏ lộ thiên và thậm chí lâu hơn đối với các mỏ hầm lò.

Điều này có thể làm tăng chênh lệch cung cầu.

Trong các lò phản ứng hạt nhân, uranium chỉ chiếm 3% tổng chi phí để sản xuất điện.

Do đó, chi phí điện rất ít co giãn theo bất kỳ sự thay đổi giá nào của giá Uranium giao ngay. Việc các lò phản ứng hạt nhân ngừng sản xuất chỉ vì giá uranium tăng cũng không có ý nghĩa kinh tế. Do đó, các tiện ích là ‘Người mua Uranium bắt buộc’ để giữ cho lò phản ứng của họ hoạt động. Điều này cũng đồng nghĩa với việc dễ dàng dự báo nhu cầu về uranium.

Mọi thứ trong Uranium đều dựa trên cơ sở lâu dài: Bạn không đến thị trường ngay trước khi bạn cần nạp uranium vào các lò phản ứng dự kiến chạy trong 60 năm tới.

Khách hàng thường cố gắng ký hợp đồng dài hạn để đảm bảo nguồn cung. Tuy nhiên, điều này đã thay đổi khi giá uranium thấp hơn rất nhiều và nguồn cung dư thừa khiến các công ty dịch vụ không thấy cần phải đảm bảo sản xuất và mua trực tiếp uranium ngoài thị trường.

Ngay cả chính các nhà sản xuất cũng đang mua uranium vật chất ngoài thị trường:

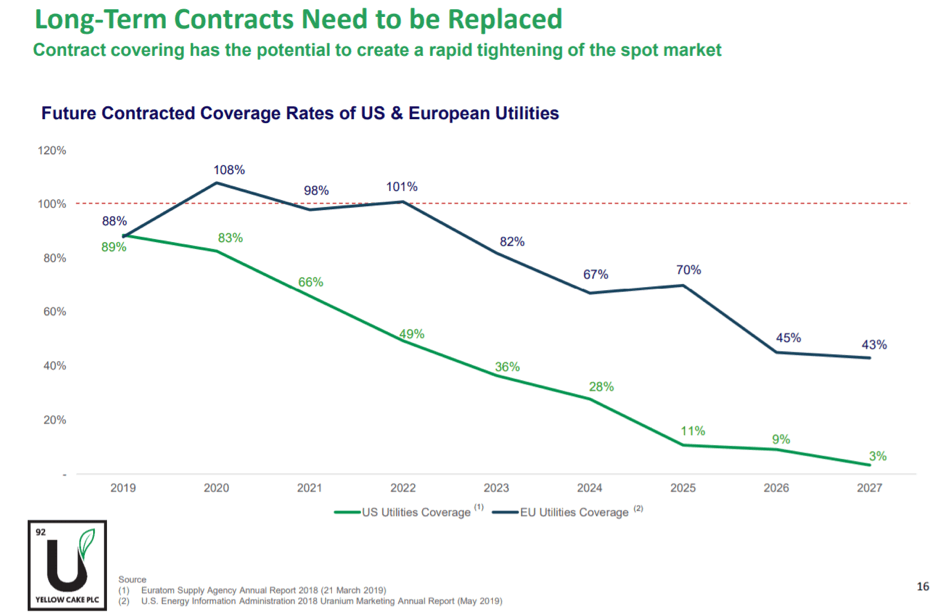

Khi chênh lệch nguồn cung ngày càng mở rộng, các công ty tiện ích này sẽ bắt đầu lo lắng về khả năng cung ứng trong tương lai để lấp đầy nhu cầu. Do đó, đây có thể là chất xúc tác khi chúng tôi thấy các công ty tiện ích tái ký hợp đồng dài hạn để đảm bảo họ có thể có nguồn cung cấp uranium đáng tin cậy.

Nếu giá uranium tăng theo cấp số nhân do nguồn cung khan hiếm, các lò phản ứng có thể buộc phải ký hợp đồng với giá cao hơn.

Theo tôi, điều này có thể sớm xảy ra vì các công ty tiện ích đang bắt đầu hết hợp đồng và tham khảo biểu đồ bên dưới, vào năm 2022-2023, sẽ chỉ có 50% nhu cầu uranium toàn cầu trong các hợp đồng dài hạn.

Có nhiều cách bạn có thể "chơi" lĩnh vực uranium. Tuy nhiên, tôi sẽ phân loại nó thành 2 nhóm, đó là khai thác và uranium vật lý .

Ngành công nghiệp khai khoáng là một trong những lĩnh vực khó đầu tư nhất. Thành thật mà nói, tôi sẽ không khuyến khích nó trừ khi bạn chuyên về lĩnh vực này; có thể phân tích trên cơ sở từng mỏ và hiểu các báo cáo địa chất sẽ thông báo cho bạn những người khai thác có nguồn tài nguyên tốt nhất.

Nhưng nếu bạn thực sự muốn đầu tư tiền của mình vào ngành khai thác, có 2 công ty mà tôi khuyên bạn nên bắt đầu thẩm định.

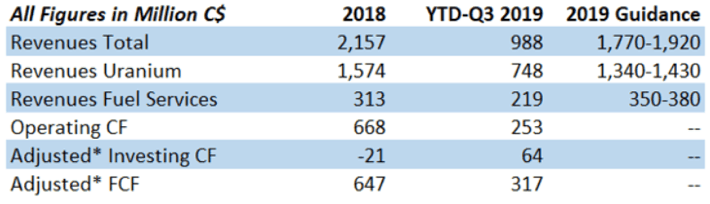

Cameco là nhà sản xuất uranium lớn thứ 2 trên thế giới, đóng góp vào 15% nguồn cung của thế giới. Công ty này có dòng tiền ổn định ngay cả trong một môi trường thị trường vô cùng thách thức. Dòng tiền tự do được điều chỉnh (‘FCF’) của họ vào năm 2018 lên tới 647 triệu đô la Mỹ nhờ doanh thu 2,1 tỷ đô la Mỹ. Đầu năm 2019 FCF của nó là 317 đô la Mỹ dựa trên doanh thu 988 triệu đô la Mỹ.

LƯU Ý: Tổng doanh thu năm tài chính cận kề giảm mạnh với khoảng 50% trong Q4. Điều này có nghĩa là FCF của họ phù hợp với mức năm 2018.

Tôi có quan điểm rằng Cameco là một trong những công ty khai thác được quản lý tốt hơn.

Có hợp đồng cung cấp dài hạn ở mức khoảng 36 USD / lb và phải đối mặt với chi phí sản xuất ở mức 31 USD / lb, ban lãnh đạo quyết định đóng cửa mỏ McArthur River và mua uranium để đáp ứng nhu cầu cung cấp trên thị trường giao ngay, với giá khoảng 20 đô la Mỹ / lb.

Do đó, điều này có ý nghĩa hơn về mặt tài chính đối với họ để sử dụng lượng hàng tồn kho dư thừa và giúp đưa giá uranium trở lại mức bền vững hơn.

Một lý do khác khiến tôi thích công ty này hơn Kazatomprom, nhà sản xuất lớn nhất thế giới, là vì các mỏ của họ nằm ở lưu vực Athabasca ở Canada, khu vực uranium cao cấp nhất thế giới, với 10 trong số 15 mỏ uranium cấp độ cao nhất nằm ở khu vực này.

Mỏ Cameco’s McArthur River, nằm trong khu vực này, là mỏ uranium cấp cao lớn nhất thế giới.

Chi phí sản xuất là phép thử cơ bản để đo lường lợi thế cạnh tranh trong ngành khai thác có tính chu kỳ cao. Tất cả các nhà sản xuất đều có thể tạo ra lợi nhuận cao trên vốn khi giá cả hàng hóa cao, nhưng chỉ những nhà sản xuất "có chi phí thấp nhất" mới có thể tạo ra lợi tức vốn vượt mức.

Paladin Energy sở hữu 75% cổ phần của Langer Heinrich, một mỏ lộ thiên lớn ở Namibia với một trong những trữ lượng uranium lớn nhất thế giới. Khu mỏ hiện đang được chăm sóc và bảo dưỡng.

Tùy thuộc vào nguồn bạn xem xét, giá bền vững để sản xuất uranium dao động từ US $ 40-US $ 70 cho mỗi pound. Chi phí sản xuất toàn bộ của mỏ Langer Heinrich là khoảng 28 đô la Mỹ / lb.

Nếu Paladin quyết định khởi động lại, trở thành một mỏ lộ thiên, mỏ này có thể đi vào hoạt động trong khoảng 12 tháng và có thể là một trong những mỏ đầu tiên tiếp tục sản xuất.

Với chi phí sản xuất thấp, nếu mỏ Langer Heinrich khởi động lại khi giá Uranium phục hồi lên> 40 USD, thì Paladin Energy sẽ được hưởng dòng tiền khoảng 40 triệu USD và sẽ tăng lên đáng kể khi giá phục hồi trên 40 USD.

Tài sản của Paladin rất tuyệt vời nhưng với mức nợ ngày càng tăng, công ty này hiện đang dựa lưng vào tường nếu tình hình suy thoái kéo dài hơn dự kiến.

Một lựa chọn khác là mua chính kim loại vật chất đó. Không giống như các đối tác kim loại màu vàng khác, bạn không thể chỉ mua một vài thùng bánh màu vàng về và cất trong két sắt của mình.

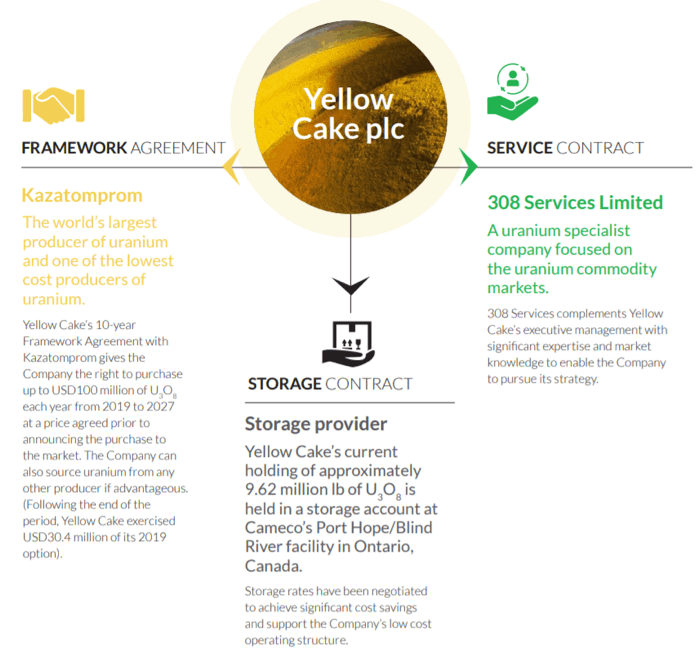

May mắn cho chúng tôi, có hai công ty đặc biệt mua và lưu trữ uranium vật chất mà không gặp rủi ro khi khai thác. Uranium tham gia Corp (TSE:U) và Yellow Cake PLC (LON:YCA)

Yellow Cake PLC cung cấp cho các nhà đầu tư khả năng tiếp xúc với thị trường uranium mà không gặp rủi ro hoạt động liên quan đến thăm dò, phát triển, khai thác hoặc chế biến. Hoạt động kinh doanh chính của họ là mua và lưu trữ uranium.

Việc mua bán uranium được quản lý bởi một công ty có tên là 308 Services Limited. Họ được trả một khoản phí cố định cộng với 275.000 đô la Mỹ và phí biến đổi 0,275% AUM trên 100 triệu đô la Mỹ. Họ cũng được trả 0,5% phí hoa hồng bất cứ khi nào có giao dịch mua bán.

Yellow Cake lấy hầu hết uranium của họ từ Kazatomprom. Cả hai đều có một thỏa thuận cho thấy Yellow Cake có quyền mua 100 triệu đô la Mỹ hàng năm uranium trong vòng 9 năm.

Đổi lại, Kazatomprom có tùy chọn mua lại tới 25% Giá trị mua Uranium ban đầu (khoảng 170 triệu đô la Mỹ) sau 3 năm với mức chiết khấu nhưng chỉ khi giá uranium trên 37,50 đô la Mỹ / lb. Yellow Cake PLC hiện đang nắm giữ 4363 tấn uranium.

Uranium đã mua được cất giữ tại cơ sở Cameco’s Port Hope / Blind River ở Ontario, Canada.

Ngoài việc chỉ mua và lưu trữ uranium, Yellow Cake PLC và Uranium Royal Corp (công ty sở hữu 9,9% cổ phần của Yellow Cake PLC) có thỏa thuận chia sẻ cơ hội tiền bản quyền.

* Hợp đồng tiền bản quyền là hợp đồng mang lại cho chủ sở hữu quyền đối với phần trăm sản lượng hoặc doanh thu uranium để đổi lấy khoản thanh toán trả trước.

Khoản tiền này được sử dụng để tài trợ cho các công ty thăm dò khai thác và Yellow Cake được hưởng lợi từ hoạt động thăm dò có thể tìm thấy nguồn uranium mới hoặc kéo dài tuổi thọ của mỏ.

Tất nhiên, đây là một con dao hai lưỡi vì những thay đổi về giá giao ngay và sản lượng khai thác mỏ sẽ ảnh hưởng đến lợi nhuận của các khoản đầu tư của họ.

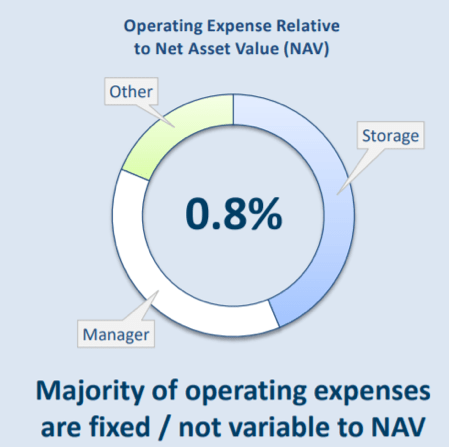

Xem xét tài chính của họ: Chi phí hoạt động định kỳ khoảng 1,7 triệu đô la Mỹ trong khi NAV (Giá trị tài sản ròng) của họ là 252 triệu đô la Mỹ. Chi phí trên NAV rất thấp 0,7% nên chúng ta không nên quá lo lắng về việc Bánh Vàng không có khả năng thanh toán phí quản lý trong thời điểm hiện tại.

(Theo tôi, cách tốt nhất để định giá công ty này là sử dụng P / NAV.)

Giá hiện tại của Yellow Cake PLC là £ 1,80 và NAV gần đây nhất của họ được phát hành vào tháng 10 năm 2019 là £ 2,08 - giảm 13% so với NAV ước tính ở trên.

Tái bút Để đọc thêm về Uranium Royal Corp, đây là một bài báo của Katusa Research, một công ty chuyên về khai thác và hàng hóa. URC gần đây cũng đã nộp bản cáo bạch sơ bộ về IPO.

Đối với những người không quan tâm đến các chiến lược kinh doanh phô trương và đang tìm kiếm một trò chơi uranium “Pure Play”, Uranium Tham gia Corp (UPC) là công ty bạn muốn.

Chiến lược kinh doanh của họ rất đơn giản. Đầu tư vào việc nắm giữ uranium vật chất mà không tích cực giao dịch. Không có tiền bản quyền và không có đầu tư khai thác. (Về cơ bản, không có gì vô nghĩa).

Theo Thỏa thuận dịch vụ quản lý, Denison Mines Inc được chỉ định là Người quản lý có trách nhiệm mua, bán và lưu trữ uranium thay mặt cho UPC.

UPC có nhiều tài sản hơn Yellow Cake PLC với 7600 tấn. Chi phí hoạt động của họ so với NAV là 0,8%, gần bằng với Yellow Cake PLC.

Với giá cổ phiếu hiện tại là $ 4,21 CAD, NAV của nó (tính đến ngày 30 tháng 9) là $ 4,43 CAD thể hiện mức chiết khấu 5%.

Chiết khấu so với NAV thấp hơn nhiều so với Yellow Cake PLC nhưng có thể là do các cổ đông của Yellow Cake bán bớt.

LƯU Ý: Yellow Cake cũng có các thỏa thuận với Uranium Royal Corp có nghĩa là chấp nhận rủi ro bổ sung trong hoạt động kinh doanh của họ.

Do đó, với tư cách là một nhà đầu tư, điều đó thực sự phụ thuộc vào bạn liệu mức chiết khấu sâu hơn trong NAV có xứng đáng với rủi ro bổ sung hay không.

Uranium đã "giảm giá" trong gần một thập kỷ. ‘Thấp’ có thể thành ‘Thấp hơn’. Luận án của tôi có thể thất bại do những trường hợp không lường trước được - rủi ro, có thể dẫn đến giá uranium duy trì ở mức thấp.

Trong lĩnh vực hạt nhân, nhiều nhà máy điện được coi là rất cũ. Các nhà phản ứng có tuổi đời trung bình là 35 ở EU &39 ở Mỹ.

Hầu hết các nhà máy điện hạt nhân ban đầu có thời gian hoạt động theo thiết kế danh nghĩa từ 25 đến 40 năm. Nếu chi phí nâng cấp và kéo dài tuổi thọ của chúng cao so với giá điện hiện tại, thì cách tiết kiệm hơn là đóng cửa nhà máy.

Hiện tại, các đơn vị mới đi vào hoạt động trực tuyến ít nhiều đã được cân bằng bởi sự nghỉ hưu của các đơn vị cũ trong những năm gần đây. Ấn bản năm 2019 của Hiệp hội Hạt nhân Thế giới về Báo cáo Nhiên liệu Hạt nhân có 154 lò phản ứng đóng cửa vào năm 2040 trong kịch bản tham khảo của nó, sử dụng các giả định thận trọng về việc gia hạn giấy phép và 289 lò sẽ trực tuyến.

Tuy nhiên, việc giảm cả gia hạn giấy phép và các nhà máy hạt nhân theo kế hoạch có thể dẫn đến giảm nhu cầu về uranium trong tương lai.

Thị trường năng lượng tái tạo dự kiến sẽ tăng 50% trong 5 năm tới với năng lượng mặt trời và thủy điện dẫn đầu về mức phí. Sự phổ biến của chúng có thể đồng nghĩa với việc năng lượng hạt nhân có thể không còn là giải pháp thay thế tốt nhất cho năng lượng sạch.

Ngay cả khi nhu cầu điện tăng lên trong những năm qua, đóng góp của năng lượng hạt nhân có thể bị đình trệ hoặc thậm chí giảm xuống.

Điều này cũng là do những rủi ro liên quan đến việc xây dựng một lò phản ứng hạt nhân. Mọi người đã thấy Tai nạn Fukushima đã gây ra những gì cho Nhật Bản và các vùng biển xung quanh nó. Để tránh lặp lại, các nước có thể bắt đầu loại bỏ dần các lò phản ứng hạt nhân và sử dụng năng lượng tái tạo để thay thế khoảng trống.

Vấn đề:Lò phản ứng hạt nhân tạo ra rất nhiều chất thải phóng xạ khi chiết xuất năng lượng từ thanh nhiên liệu uranium. Các nhà khoa học đang thử nghiệm thorium như một giải pháp thay thế quan trọng cho uranium, trong việc phát triển một phiên bản năng lượng hạt nhân xanh hơn, sạch hơn và an toàn hơn.

Để tìm hiểu về lịch sử hấp dẫn của thorium và tiềm năng sản xuất năng lượng hạt nhân của nó, hãy đọc người chị kế xấu xí của Uranium.

Bất kỳ tiến bộ nào trong công nghệ này có nghĩa là đã đến lúc loại bỏ uranium và đi cùng với thorium.

Khi bạn có các nhà sản xuất cung cấp trên 50% nguồn cung uranium toàn cầu hát cùng một bài hát, thì khả năng rất cao là họ sẽ thành công trong việc ép giá uranium cao hơn.

Ai cũng đoán được mức trần của uranium là bao nhiêu nhưng tôi nghĩ rằng ít nhất phải ở đâu đó trong khu vực từ US $ 40 đến US $ 60, nơi có thể vận hành các mỏ một cách bền vững.

Nhu cầu toàn cầu về năng lượng và điện khí hóa trên toàn thế giới sẽ dẫn đến nhu cầu về uranium tăng lên do ngày càng có nhiều lò phản ứng hạt nhân được xây dựng để đóng góp vào lưới điện.

Khi các lò phản ứng hạt nhân ở Nhật Bản bắt đầu đi vào hoạt động, cùng với các lò phản ứng mới ở Trung Quốc và Ấn Độ, những lò này sẽ thúc đẩy nhu cầu về uranium trong thập kỷ tới.

Về phía nguồn cung, việc đóng cửa các mỏ uranium lớn như McArthur River, Langer Heinrich và giảm sản lượng ở Kazatomprom sẽ giảm bớt sự mất cân bằng cung cầu.

Bạn cũng có các quỹ như Yellow Cake PLC và nhà sản xuất Cameco mua ngoài thị trường giao ngay để giảm lượng hàng tồn kho dư thừa.

Trong 5 năm tới, một nửa số hợp đồng dài hạn sẽ hết hạn. Để đảm bảo nguồn cung cấp uranium bền vững lâu dài, các công ty tiện ích sẽ buộc phải ký lại các hợp đồng dài hạn với mức phí cao hơn trước khi đợt bùng phát nguồn cung xảy ra.

Với lượng mua vào thị trường giao ngay nhiều như vậy, tôi tin tưởng rằng giá uranium sẽ có một tương lai tươi sáng hơn khi nhu cầu tiếp tục được cải thiện và việc cắt giảm nguồn cung tích lũy làm giảm nguồn cung hiện tại khi người mua tái gia nhập thị trường. Nếu tất cả những con vịt được xếp đúng hàng, chúng ta có thể lặp lại năm 2007.

Chúc mừng!

Tuyên bố từ chối trách nhiệm: Moss Piglet không được giao cho bất kỳ công ty nào được đề cập nhưng đang có kế hoạch bắt đầu một vị trí trong Công ty tham gia Uranium (TSE:U) và Yellow Cake PLC (LON:YCA) trong 3 tháng tới.

Quan tâm đến việc tìm hiểu thêm về cách chúng tôi phân tích xem có nên đầu tư vào một công ty hay không?

Chỗ ngồi đang lấp đầy nhanh chóng: Tham gia với chúng tôi tại MIỄN PHÍ CUỐI CÙNG của chúng tôi Hội thảo 101 về Đầu tư vào Chứng khoán (2019).

Bạn sẽ khám phá liệu bạn có thể đầu tư vào một cổ phiếu cụ thể chỉ trong vòng 10 đến 15 phút.

Tại Dr. Wealth, chúng tôi tiếp cận Thị trường chứng khoán theo một cách khá khác so với những người khác dạy về Đầu tư, Nhưng nó hoạt động và bạn có thể thấy điều này từ hơn 180 bài đánh giá về chúng tôi trong Seedly của Cộng đồng Tài chính Cá nhân lớn nhất Singapore.

Đăng ký ngay để đảm bảo chỗ ngồi của bạn