Một cách đơn giản là đầu tư vào tài sản không có rủi ro (Trái phiếu chính phủ, PPF, EPF, tiền gửi cố định ngân hàng). Bạn sẽ không bao giờ thấy lỗ. Tuy nhiên, bằng cách hoàn toàn tránh rủi ro, bạn có thể phải thỏa hiệp một chút về lợi nhuận dài hạn.

Và nếu bạn xem xét các tài sản rủi ro (vàng hoặc cổ phiếu) để có lợi nhuận cao hơn, thì bạn cũng phải chuẩn bị cho việc thua lỗ danh mục đầu tư. Đồng thời, việc tránh thua lỗ (đặc biệt là lỗ lớn) trong danh mục đầu tư là điều quan trọng. Không chỉ khiến danh mục đầu tư bị lỗ sâu mà còn có thể ảnh hưởng đến kỷ luật đầu tư. Đối mặt với những tổn thất lớn, bạn có thể hoảng sợ. Bạn có thể ngừng đầu tư gia tăng hoặc tệ hơn nữa, thoát khỏi các khoản đầu tư vào thời điểm xấu nhất có thể, khiến những khoản lỗ đó trở thành vĩnh viễn. Sau đó, thị trường có thể phục hồi, nhưng danh mục đầu tư của bạn sẽ không phục hồi vì bạn đã bán.

Một cách để giảm thua lỗ là dựa vào phương pháp tiếp cận dựa trên Đường trung bình động hoặc dựa trên xu hướng để xác định thời gian vào hoặc ra khỏi các tài sản rủi ro khác nhau. Tôi đã thảo luận về một chiến lược tương tự trong một bài viết trước đó. Không phải tách trà của tôi nhưng bạn có thể thử. Vấn đề?

Không có chiến lược , không có vấn đề tốt như thế nào, hoạt động mọi lúc. Do đó, vấn đề là các cách tiếp cận như vậy (hoặc bất kỳ chiến lược tích cực nào cho vấn đề đó) là sẽ có những đợt hoạt động hiệu quả và kém hiệu quả. Các giai đoạn hoạt động kém hiệu quả khó tiêu hóa. Và nó không chỉ là về hoạt động kém hiệu quả so với các thị trường rộng lớn hơn. Nó cũng là về hoạt động kém hiệu quả so với danh mục đầu tư của đồng nghiệp, bạn bè hoặc tất cả những người mà chúng ta biết. Và điều này làm phức tạp vấn đề. Đây là ma trận hành vi.

Mọi người khác đều mất tiền. Chúng tôi đang thua lỗ. (Chúng tôi ổn).

Mọi người khác đều đang kiếm tiền. Chúng tôi đang kiếm tiền. (Chúng tôi ổn)

Mọi người khác đều mất tiền. Chúng tôi không mất tiền. (Chúng tôi rất HẠNH PHÚC)

Mọi người khác đều đang kiếm tiền. Chúng tôi không kiếm tiền. (Đây là armageddon. Đơn giản là không thể chấp nhận được hoặc có thể chấp nhận được. Chúng tôi có thể tránh chiến lược sai thời điểm).

Ngoài ra, sẽ có tác động về thuế. Thêm vào đó là yêu cầu liên tục theo dõi thị trường.

Sau đó, chúng tôi làm cách nào để giảm bớt tổn thất?

Cá nhân tôi thích một cách tiếp cận đơn giản hơn, dễ thực hiện theo hành vi và yêu cầu ít sự tham gia hơn.

Tôi muốn đa dạng hóa danh mục đầu tư và làm việc với cách tiếp cận phân bổ tài sản, tức là đưa các loại tài sản khác nhau vào hỗn hợp và hy vọng rằng tổn thất sẽ giảm bớt.

Phương pháp này có hiệu quả không?

Hãy cùng tìm hiểu.

Chúng tôi sẽ xem xét cổ phiếu trong nước, cổ phiếu quốc tế, vàng và các khoản đầu tư có thu nhập cố định.

Cả Nifty 50 và Nasdaq 100 đều là chỉ số vốn chủ sở hữu. Do đó, nội dung không thực sự khác nhau

Chúng tôi xem xét dữ liệu từ ngày 30 tháng 3 năm 2011 đến ngày 31 tháng 12 năm 2020.

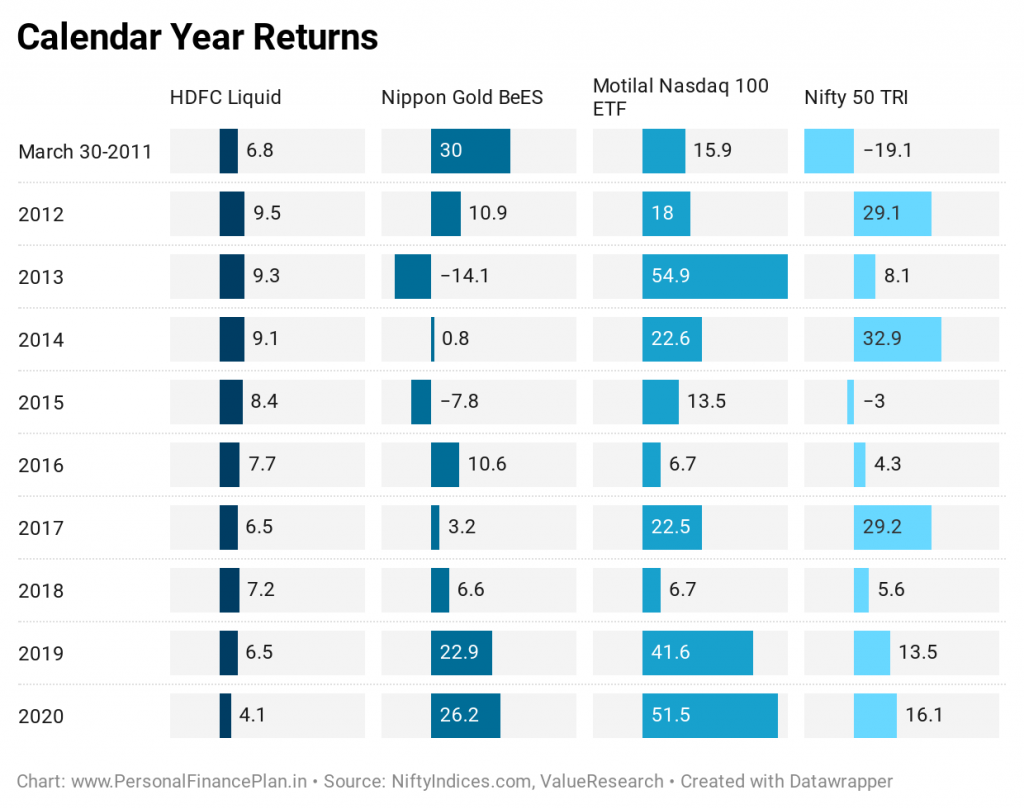

Trước tiên, hãy cùng chúng tôi xem xét lợi nhuận của năm dương lịch.

Nasdaq 100 là người chiến thắng rõ ràng ở đây, không có lợi nhuận theo năm dương lịch âm trong 10 năm qua. Lưu ý đây là những khoản hoàn trả bằng đồng rupee. Do đó, một phần hiệu suất siêu khủng này cũng có thể là do đồng rupee giảm giá trong thập kỷ này.

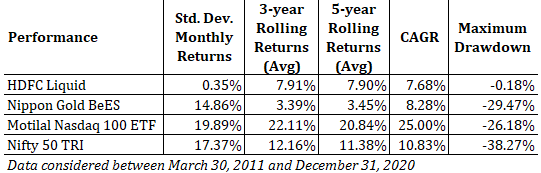

Bây giờ, hãy xem xét một số đặc điểm rủi ro và hiệu suất lợi nhuận trong kỳ.

Độ lệch chuẩn là thước đo mức độ biến động của danh mục đầu tư . Nếu sự biến động của danh mục đầu tư khiến bạn lo lắng, bạn phải đầu tư vào danh mục đầu tư có độ lệch chuẩn thấp hơn. Giảm càng tốt.

Rút tiền tối đa là khoản lỗ tối đa mà bạn phải chịu nếu đầu tư vào bất kỳ ngày nào. Ví dụ:nếu bạn đầu tư 1.000 Rs vào một chỉ mục vào một ngày và giá trị thấp nhất của khoản đầu tư ((trong tương lai) là 900, thì mức giảm tối đa là 10%. Càng giảm càng tốt.

Trong các bài viết trước, tôi đã chỉ ra mức giảm tối đa cho từng ngày trong biểu đồ. Trong bài này, tôi vừa nhặt được mất mát lớn nhất. Ví dụ:mức giảm tối đa cho Nifty 50 là 38,27%. Điều này xảy ra vào tháng 3 năm 2020 (đối với khoản đầu tư được thực hiện vào ngày 14 tháng 1 năm 2020).

Không bao giờ dễ dàng để xử lý các khoản lỗ trong danh mục đầu tư của bạn . Và những cái quá lớn. Điều đó thật đau đớn. Quan trọng hơn, nó có thể ảnh hưởng đến kỷ luật đầu tư. Ví dụ:bạn có thể cân nhắc thoát khỏi khoản đầu tư của mình khi nó đang giảm mạnh (vì bạn cảm thấy nó sẽ giảm nhiều hơn). Sẽ dễ dàng hơn để gắn bó với các chiến lược / đầu tư mà bạn thua lỗ ít hơn (số tiền rút ra thấp hơn).

Lợi tức luân chuyển và CAGR cho biết hiệu suất trả về. Càng cao càng tốt.

CAGR cho biết lợi nhuận hàng năm mà bạn sẽ kiếm được nếu đầu tư vào ngày 30 tháng 3 năm 2011 (ngày bắt đầu phân tích) và được giữ cho đến ngày 31 tháng 12 năm 2002 (ngày kết thúc).

Lợi nhuận luân chuyển xác định lợi tức thời gian nắm giữ. Bạn đã đầu tư số tiền bằng nhau vào mỗi ngày của khoảng thời gian mẫu và giữ trong đúng 3 năm. Lấy trung bình đơn giản của lợi nhuận 3 năm. Bạn có lợi nhuận luân phiên trung bình trong 3 năm. Trong các bài viết trước, tôi đã vẽ sơ đồ lợi nhuận luân phiên trong 3 năm và 5 năm. Trong bài đăng này, tôi chỉ hiển thị các giá trị trung bình. Càng cao càng tốt. Đây là một chỉ báo tốt hơn về trải nghiệm lợi nhuận (so với CAGR).

Lợi nhuận cao hơn, biến động thấp hơn, không hay cả hai?

Khi chúng tôi kết hợp hai hoặc nhiều nội dung có mức độ tương quan thấp (hoặc nega tương quan tive), bạn có thể mong đợi giảm cả độ lệch chuẩn và độ lệch tối đa (so với các tài sản riêng lẻ). Giảm độ lệch chuẩn và độ lệch tối đa là tin tức tích cực .

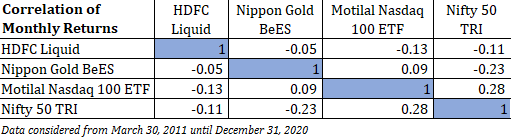

Giá trị của hệ số tương quan có thể nằm trong khoảng từ -1 đến 1. Hệ số tương quan 1 có nghĩa là tương quan dương hoàn hảo, tức là hai tài sản di chuyển song song với nhau. Cả hai thăng trầm cùng nhau. Từ bảng dưới đây, bạn có thể thấy rằng mối tương quan của bất kỳ nội dung nào với chính nó là 1.

Tương quan -1 có nghĩa là tương quan âm hoàn hảo. Khi một cái tăng lên, cái kia giảm xuống.

Nếu mục đích là đa dạng hóa danh mục đầu tư, bạn phải kết hợp các tài sản có tương quan âm hoặc dương thấp. Chúng tôi đã thấy điều đó trong bài đăng của mình về việc kết hợp các chỉ số theo ngành (Ngân hàng, Dược phẩm, CNTT).

Trước tiên, chúng ta hãy xem xét mối tương quan giữa 4 nội dung (nội dung phụ) được xem xét.

Hệ số tương quan âm hoặc dương thấp. Do đó, bạn có thể mong đợi rằng việc kết hợp các tài sản này sẽ làm tăng giá trị (ít nhất là giảm rủi ro).

Nhìn vào các giá trị của hệ số tương quan, bạn có thể gần như chắc chắn rằng sẽ có sự cải thiện trong các thông số rủi ro (độ lệch chuẩn và mức giảm tối đa).

Nhân tiện, bạn không thể nói như vậy về lợi nhuận danh mục đầu tư (khi kết hợp hai tài sản có mức độ tương quan thấp hơn). Kết quả từ danh mục đầu tư có thể cao hơn hoặc thấp hơn. Chúng tôi đã chứng kiến khoản tiền thưởng tái cân bằng (lợi nhuận danh mục đầu tư cao hơn lợi nhuận từ tài sản riêng lẻ) khi chúng tôi đầu tư 50:50 vào vốn chủ sở hữu và danh mục vàng (tháng 3 năm 2007 đến tháng 11 năm 2020). Nhưng điều đó không có gì đảm bảo.

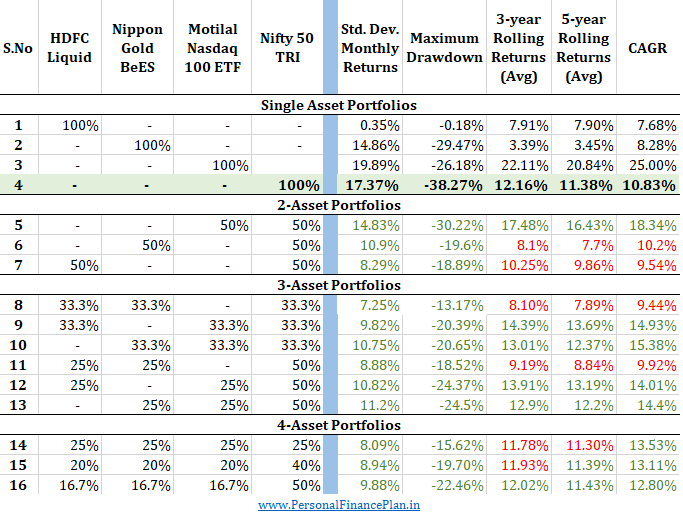

Trong bảng sau, tôi đã xây dựng danh mục đầu tư bằng cách sử dụng kết hợp nhiều loại tài sản khác nhau.

Phần đầu tiên là về các danh mục tài sản đơn lẻ. Chúng tôi đã thấy hiệu suất nội dung đơn lẻ trước đó trong bài đăng. Hiệu suất tương tự được tái tạo ở đây.

Sau đó, chúng tôi kết hợp các tài sản khác nhau theo các tỷ lệ khác nhau. Tất cả danh mục đầu tư đa tài sản được cân bằng lại hàng năm để phân bổ mục tiêu vào ngày 1 tháng 1

Chúng tôi sẽ so sánh hiệu suất của danh mục đầu tư đa tài sản với hiệu suất của Nifty 50 về cả đặc điểm rủi ro và lợi nhuận.

Bất cứ nơi nào danh mục đa tài sản hoạt động tốt hơn Nifty 50 (độ lệch chuẩn thấp hơn, rút vốn tối đa thấp hơn, lợi nhuận luân chuyển cao hơn, CAGR cao hơn), tôi đã đánh dấu những đặc điểm đó trong GREEN .

Trường hợp danh mục đầu tư đa tài sản trở nên tồi tệ hơn , các đặc điểm như vậy đã được đánh dấu trong RED .

Bạn có thể thấy rằng, với bất kỳ sự kết hợp nào, đã có sự cải thiện rõ rệt về các đặc điểm rủi ro. Trong một số trường hợp, độ lệch chuẩn và mức giảm tối đa đã giảm một nửa.

Trải nghiệm trở lại tốt hơn trong một số trường hợp, tồi tệ hơn ở những trường hợp khác. Nifty 50 là tài sản đơn lẻ tốt thứ hai. Nasdaq 100 ETF là tốt nhất. Bất cứ nơi nào chúng tôi kết hợp Nasdaq 100 vào hỗn hợp, lợi nhuận đã được cải thiện.

Mặc dù kiến thức về số liệu thống kê của tôi còn hạn chế, tôi tin rằng đặc điểm rủi ro của danh mục đầu tư đa tài sản đáng tin cậy hơn đặc điểm lợi nhuận.

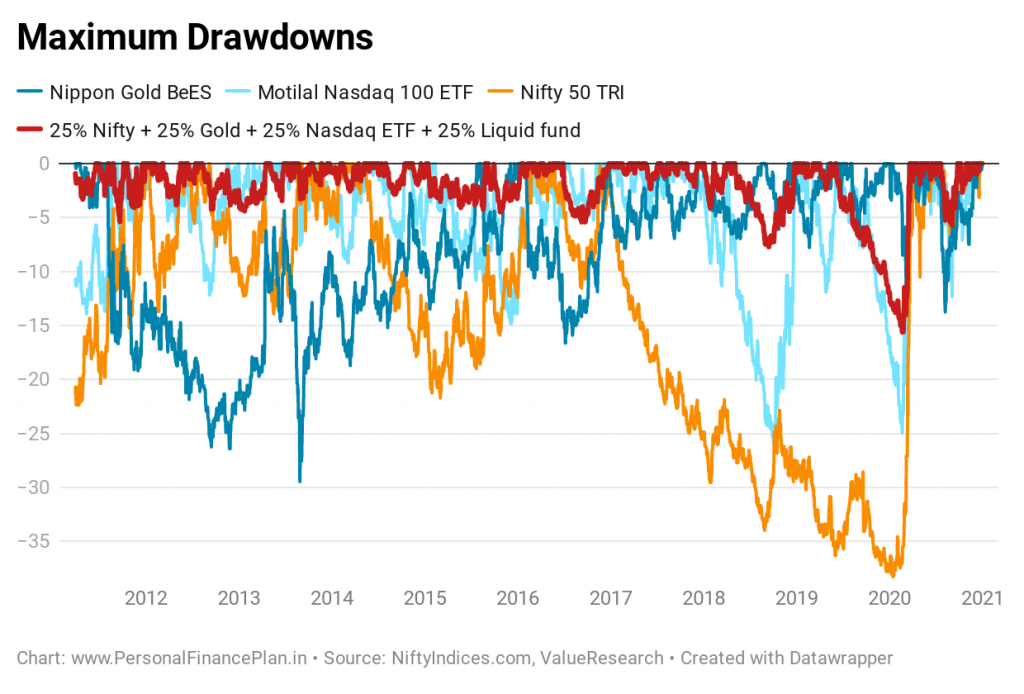

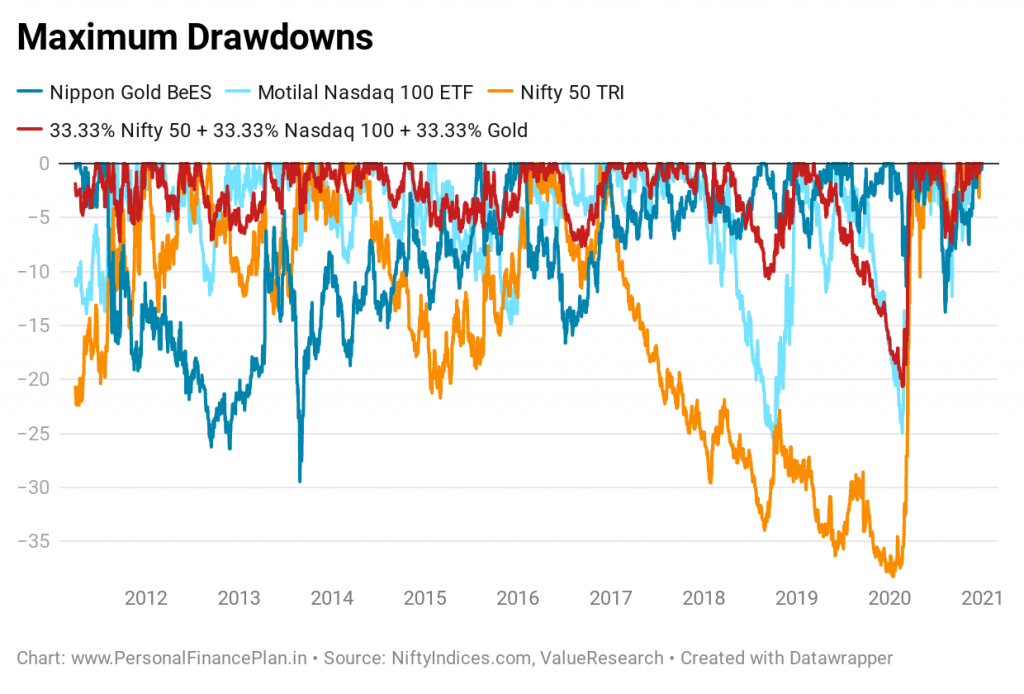

Mặc dù chúng tôi đã chỉ ra mức giảm tối đa cho một bộ danh mục đầu tư, nhưng một con số duy nhất không thể hiện bức tranh hoàn chỉnh. Một biểu đồ giảm xuống tối đa cho tất cả các ngày sẽ cho ta một ý tưởng tốt hơn.

Đồng thời, không thể tạo biểu đồ giảm giá tối đa cho tất cả các tổ hợp danh mục đầu tư.

Tôi chọn 2 danh mục đầu tư cho toàn bộ lô đất.

Dễ dàng nhận thấy sự cải thiện rõ nét.

Mục đích được phục vụ.

Đa dạng hóa KHÔNG phải là lúc nào cũng để tất cả tiền của bạn vào loại tài sản hoạt động tốt nhất.

Đa dạng hóa là việc KHÔNG để tất cả tiền của bạn vào loại tài sản hoạt động kém nhất vào bất kỳ lúc nào.

Kết hợp các loại tài sản khác nhau làm giảm sự biến động và giảm giá. Tuy nhiên, điều này không loại bỏ rủi ro hoặc tổn thất. Ví dụ:nếu bạn kết hợp vàng và Nifty theo tỷ lệ 50:50, mức giảm sâu nhất vẫn là ~ 20%. Tốt hơn Nifty 50 (38%), nhưng không kém bất kỳ trí tưởng tượng nào. Nhiều người sẽ hoảng sợ trước sự mất mát đó. Do đó, bạn vẫn cần có kỷ luật đầu tư lớn.

Và bạn phải có cách tiếp cận danh mục đầu tư. Rất dễ để đặt câu hỏi về tính tiện ích của nợ trong danh mục đầu tư khi thị trường chứng khoán đang hoạt động hết công suất. Hoặc có vẻ vô ích nếu giữ vàng trong danh mục đầu tư khi nó không có tác dụng gì trong một vài năm. Dự kiến rằng tất cả các thành phần sẽ không hoạt động tốt cùng một lúc. Và không làm xấu cùng một lúc. Và đó là cách bạn giảm các khoản lỗ lớn trong danh mục đầu tư. Đừng xem xét tài sản một cách cô lập. Cùng nhau xem xét danh mục đầu tư.

NiftyIndices

ValueResearch

Tín dụng hình ảnh :Bỏ dấu