Lần đầu tiên tôi tiếp xúc với công nghệ nano là tôi đã phải học nó cho một kỳ thi trong những ngày còn học đại học.

Tôi tự hào rằng Công nghệ Nanofilm là sản phẩm phụ từ trường cũ của tôi, Đại học Công nghệ Nanyang (NTU). Chúng ta thường thấy các trường đại học nước ngoài quảng cáo rầm rộ trong việc thương mại hóa nghiên cứu hàn lâm. Thật vui khi thấy rằng các trường đại học địa phương của chúng ta đang trưởng thành và đóng góp trong khía cạnh này.

Tôi cũng rất vui khi thấy rằng SGX cuối cùng cũng có được một danh sách công nghệ có quy mô đáng kể (IPO không phải REIT lớn nhất trong nhiều năm!) Vì nhiều nhà đầu tư trong nước đã thất vọng vì sự thiếu vắng đó trong thời đại bùng nổ công nghệ.

Do đó, một số hứng thú trong đợt IPO này được đảm bảo.

Trong trường hợp bạn quá bận để xem qua bản cáo bạch dài 680 trang, đây là tóm tắt nhanh. Tôi đã đưa vào một số suy nghĩ của mình để đi cùng với nó.

Nó cung cấp các dịch vụ sơn phủ.

Đó là mô tả ngắn gọn nhất dành cho bạn.

Nhưng chính xác mà nói, Nanofilm Technologies làm được nhiều việc hơn là phủ - nó có 3 đơn vị kinh doanh:

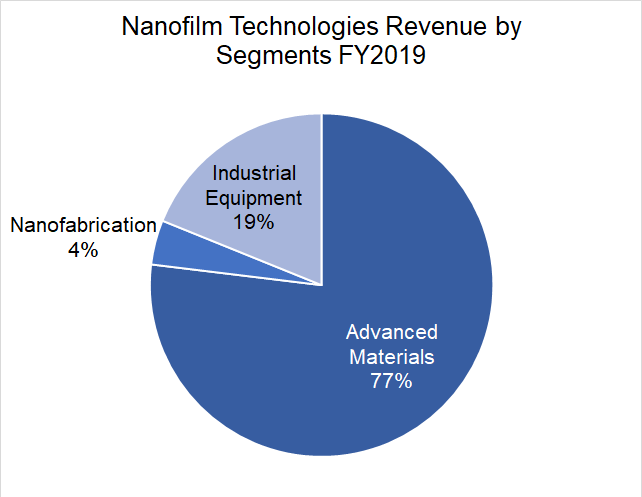

Tôi vẫn gọi nó là một công ty sơn phủ vì nó thu được phần lớn doanh thu (77%) từ Đơn vị Kinh doanh Vật liệu Tiên tiến.

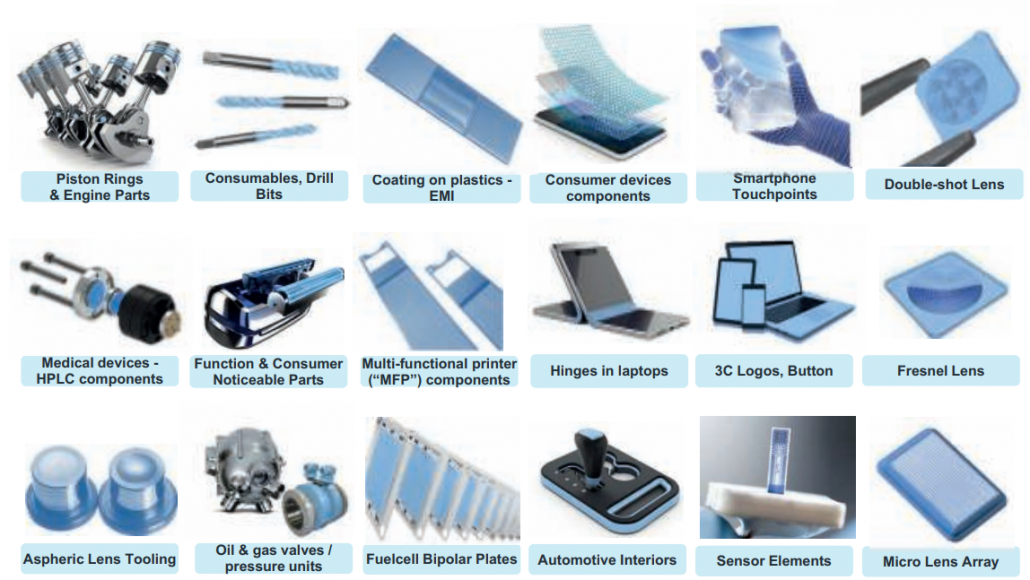

Dưới đây là tổng quan về các lớp phủ được áp dụng cho các sản phẩm và thành phần khác nhau.

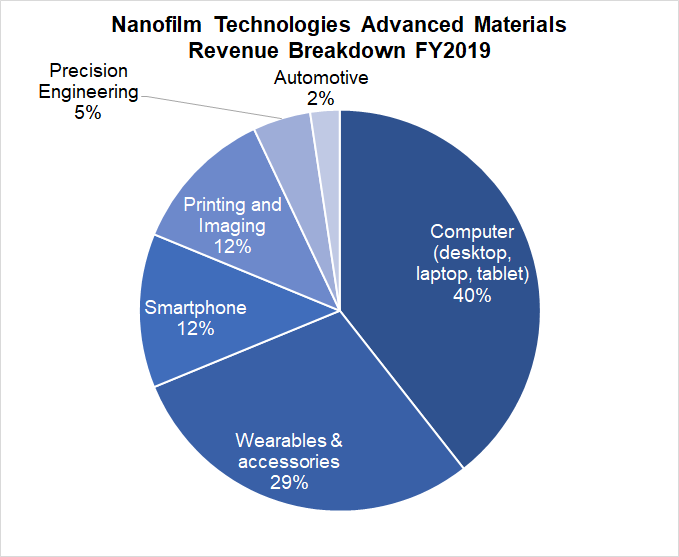

Trong cơ cấu doanh thu từ Vật liệu nâng cao, máy tính và thiết bị đeo được là động lực doanh thu chính.

Lưu ý:tỷ lệ phần trăm trong biểu đồ dưới đây dựa trên doanh thu từ Vật liệu nâng cao chứ không phải doanh thu của toàn bộ công ty.

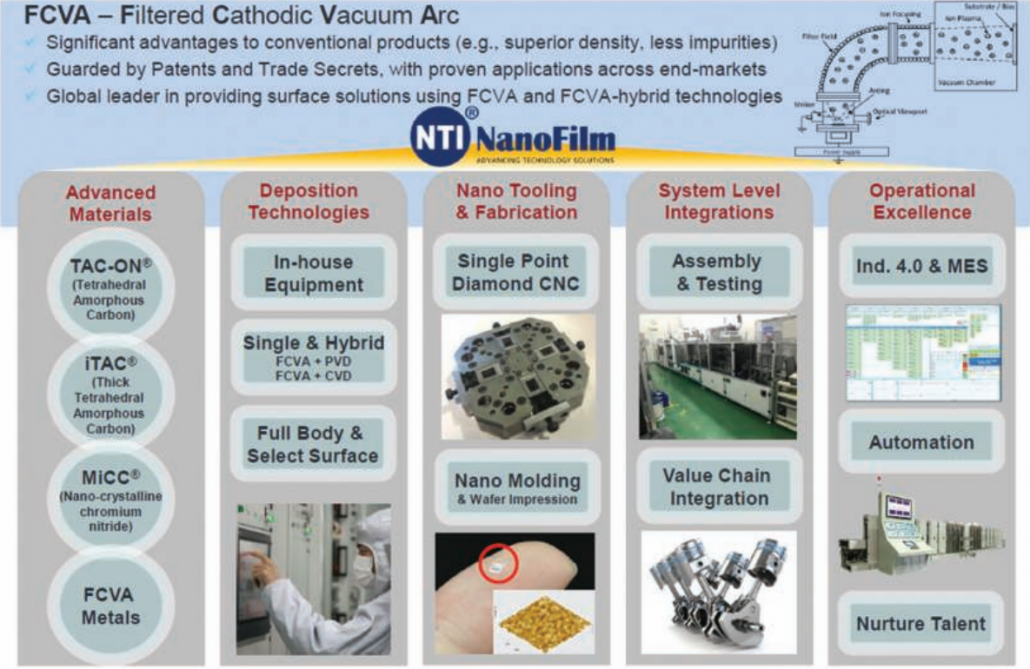

Nanofilm Technologies sở hữu bốn vật liệu tiên tiến độc quyền :

TAC-ON® chứa 85% cacbon giống kim cương (so với các sản phẩm khác chỉ là 55%), làm cho bề mặt cứng và chống xước.

iTACTM là một lớp phủ kim cương vô định hình dày có thể kéo dài tuổi thọ trung bình của vòng piston lên 5 lần.

MiCCTM là một nitride crom tinh thể nano có độ bám dính cao, độ cứng bề mặt cao, hệ số ma sát thấp.

FCVA Metals cải thiện hiệu quả năng lượng, độ dẫn điện và giảm tạp chất trong quá trình sơn phủ.

Bên cạnh những vật liệu độc quyền này, Nanofilm Technologies còn có một cách tiếp cận độc đáo được gọi là Hồ quang chân không Cathodic được lọc (FCVA) để lắng các lớp phủ.

Trích dẫn Bản cáo bạch:

Do đó, sự kết hợp của các vật liệu độc quyền, kỹ thuật ký gửi, bí quyết và khả năng hoạt động mang lại lợi thế cho công ty.

Nanofilm Technologies đã phục vụ một số tên tuổi lớn trong ngành sản xuất điện tử, trong suốt nhiều năm.

Những mối quan hệ lâu dài này cho thấy Nanofilm Technologies cung cấp một đề xuất giá trị hấp dẫn, nếu không các công ty lớn này sẽ không tiếp tục hợp tác với họ lâu như hơn 14 năm qua.

Về khía cạnh này, Nanofilm có một số lợi thế cạnh tranh trong việc giữ chân khách hàng của mình:

| Khách hàng chính | Độ dài Mối quan hệ Ước chừng |

| Fuji Xerox | 14 năm |

| Nikon | 13 năm |

| Canon | 13 năm |

| Quang học có nắng | 12 năm |

| TPR | 11 năm |

| Riken | 10 năm |

| Ricoh | 10 năm |

| Microsoft | 5 năm |

| Huawei | 4 năm |

| AAC | 4 năm |

| Vòng piston An Khánh TP Goetze (ATG) | 3 năm |

| CYPR | 3 năm |

Từ phần trước, chúng tôi đã hiểu rằng máy tính và thiết bị đeo được là động lực doanh thu chính và tôi nghi ngờ nó đến từ khách hàng lớn nhất của Nanofilm Technologies.

Trên thực tế, một khách hàng này đã đóng góp hơn 50% doanh thu trong hầu hết các năm:

Điều này cho thấy rủi ro tập trung khách hàng nhưng tôi tò mò hơn về người đó có thể là ai.

Đây là manh mối:

Không có nhiều công ty phù hợp với mô tả "Khách hàng Z". Về thiết bị đeo được, Apple, Samsung và Huawei đều lưu ý. Nhưng cái nào trong số này cung cấp phần mềm máy tính và dịch vụ trực tuyến?

Dự đoán tốt nhất của tôi là Apple là khách hàng chính của Nanofilm Technologies.

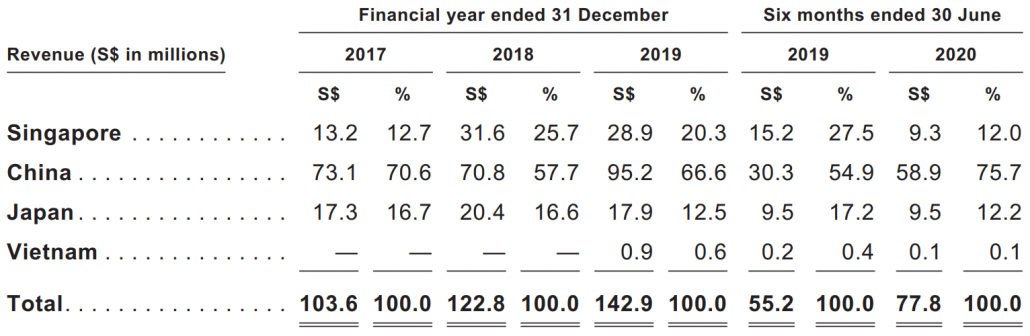

Họ sở hữu bốn cơ sở sản xuất đặt tại Singapore, Thượng Hải và Yizheng ở CHND Trung Hoa, và Hải Dương ở Việt Nam. Ngoài ra, một nhà máy mới ở Thượng Hải 2 dự kiến sẽ bắt đầu hoạt động vào quý đầu tiên của năm 2021.

Không có gì ngạc nhiên khi phần lớn năng lực sản xuất và doanh thu của họ nằm ở Trung Quốc, vì Trung Quốc vẫn là công xưởng của thế giới, đặc biệt là khi nói đến điện tử.

Trung Quốc đóng góp 76% doanh thu trong sáu tháng đầu năm 2020:

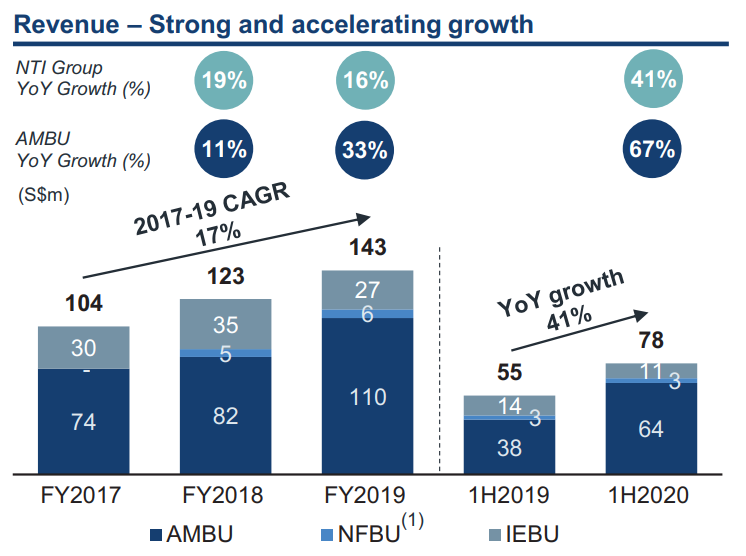

Nanofilm Technologies đã tăng trưởng tốt ở mức 17% mỗi năm trong 3 năm qua . Ngay cả trong Covid-19, doanh thu trong 6 tháng đầu năm 20 đã tăng vọt 41% so với cùng kỳ năm ngoái!

Nó chắc chắn sẽ phù hợp với Nanofilm Technologies và sự phát triển của họ dường như sẽ không sớm dừng lại. Công nghệ sơn phủ của họ có thể được áp dụng cho nhiều lĩnh vực khác khi người tiêu dùng yêu cầu hiệu suất và chất lượng hoàn thiện tốt hơn trong sản phẩm.

Mặc dù doanh thu của Nanofilm Technologies hiện chủ yếu đến từ máy tính và thiết bị đeo, công ty tư vấn Frost &Sullivan tin rằng lớp phủ có thể được áp dụng cho các phân khúc mới như chải chuốt cá nhân FMCG, ống kính quang học, cảm biến quang học và ăng-ten 5G.

Nhiều phân khúc vẫn chưa áp dụng lớp phủ vật liệu tiên tiến này vì trước đây công nghệ phủ thông thường không thể tiếp cận được. Công nghệ phủ chân không của Nanofilm, FCVA đã làm cho nó trở nên khả thi, theo cách hiệu quả về chi phí.

Frost &Sullivan ước tính quy mô thị trường toàn cầu đối với vật liệu tiên tiến là 19,1 tỷ đô la Mỹ vào năm 2019 và dự kiến sẽ tăng trưởng với tốc độ CAGR 7,5% từ năm 2020 đến năm 2023 để đạt 24,3 tỷ đô la Mỹ vào năm 2023.

Rủi ro tập trung . Một khách hàng đóng góp 50% doanh thu của Nanofilm. Khách hàng này có thể tạo ra hoặc phá vỡ Công nghệ Nanofilm. Năm khách hàng hàng đầu chiếm khoảng 81,9% doanh thu của công ty trong sáu tháng đầu năm 2020.

Rò rỉ bí mật thương mại . Nanofilm Technologies đã liên doanh với một số đối tác kinh doanh như CYPR, người có quyền truy cập vào các chi tiết và công thức của công nghệ độc quyền và các giải pháp công nghệ nano. Trong Bản cáo bạch cũng đề cập rằng hai nhân viên cũ đã vi phạm bản quyền của FCVA và bị Nanofilm Technologies kiện.

Cạnh tranh . Nanofilm Technologies đã hạ gục đối thủ của họ. Có thể đúng là ngày nay công nghệ còn non trẻ và thị trường cho nó vẫn còn non trẻ. Nhưng tôi tin rằng sự cạnh tranh sẽ gay gắt hơn trong tương lai, đặc biệt là khi mức tăng trưởng cao và tỷ suất lợi nhuận tốt.

Nó đã được đề cập trong Bản cáo bạch,

Ngoài ra, nó cho biết,

Dù sao, đây là danh sách các đối thủ cạnh tranh có thể được Nanofilm Technologies đề cập,

Có rất nhiều rủi ro khác không được liệt kê ở đây, tôi chỉ bao gồm những gì tôi nghĩ là những rủi ro chính. Bạn có thể tham khảo Bản cáo bạch để biết danh sách đầy đủ.

Tiến sĩ Shi Xu là người sáng lập và Chủ tịch điều hành của Nanofilm Technologies. Ông từng là giáo sư tại Đại học Công nghệ Nanyang trước khi thành lập công ty vào năm 1999 và chịu trách nhiệm phát triển các công nghệ độc quyền được sử dụng bởi Nanofilm Technologies ngày nay.

Anh cũng được vinh danh là Doanh nhân EY của năm 2017 - minh chứng cho một công ty đang hoạt động tốt và là hiện thân của tinh thần kinh doanh.

Lee Liang Huang là Giám đốc Điều hành của Nanofilm Technologies và trước đây ông là Giám đốc Điều hành Tập đoàn của MI Holdings Pte Ltd và đã đảm nhiệm nhiều vị trí quản lý cấp cao khác nhau tại IBM Singapore Pte Ltd.

Cả Dr Shi và Mr Lee đều được trả thù lao theo tỷ giá thị trường:

Tiến sĩ Shi sẽ nắm giữ hơn 50% cổ phần của Nanofilm Technologies ngay cả sau khi niêm yết. Điều này cho thấy vẫn còn rất nhiều điều trong trò chơi đối với anh ấy - tài sản cá nhân của anh ấy gắn liền với hiệu quả hoạt động của công ty và giá cổ phiếu của nó.

Có những nhà đầu tư nền tảng đáng chú ý cho danh sách này, bên cạnh các nhà quản lý quỹ thương mại, Nanofilm Technologies có thể tin tưởng vào Venezio Investments, Avanda Investment Management (cả hai đều đang quản lý tiền thay cho Temasek Holdings) và Nhân viên Cung cấp Quỹ Ban (tương đương CPF của Malaysia). Chắc chắn có một số tín nhiệm trong danh sách các nhà đầu tư tổ chức.

Nanofilm Technologies là một công ty đang phát triển và có lợi nhuận.

Lợi nhuận ròng của nó là 34,5 triệu đô la Singapore vào năm 2019 hoặc tỷ suất lợi nhuận ròng 24% khá cao - rất ít công ty sản xuất có thể sánh được với điều đó.

Vào ngày 30 tháng 6 năm 2020, tỷ lệ chuyển đổi xấp xỉ 37% hoặc 19% nếu không bao gồm các trái phiếu chuyển đổi - dự kiến sẽ chuyển đổi thành cổ phiếu trong đợt IPO. Các công ty liên kết với Temasek đang nắm giữ những ghi chú này. Mức lãi không cao và 470 triệu đô la Singapore thu được từ đợt IPO sẽ làm giảm nợ hơn nữa.

Nanofilm Technologies đã chi khoảng 7% doanh thu cho R&D , mà tôi nghĩ là hơi thấp như tôi thường thấy các công ty công nghệ khác cam kết hơn 10% doanh thu của họ để theo đuổi sự đổi mới. Cho rằng Nanofilm Technologies tự hào về R &D và đề cập nhiều về nó trong Bản cáo bạch, tôi đã mong đợi một phân bổ cao hơn.

Ngược lại, ít được đề cập về cách họ mở rộng quy mô bán hàng và phân phối , là một động lực quan trọng cho sự tăng trưởng, nhưng nó khiến công ty mất khoảng 10% doanh thu.

Về chi tiêu vốn, Nanofilm Technologies đã đầu tư mạnh mẽ vào việc mở rộng cơ sở sản xuất của họ để đáp ứng nhu cầu ngày càng tăng. Nó đã chi 46,3 triệu đô la Singapore vào năm 2019 , chủ yếu để xây dựng Nhà máy Thượng Hải 2.

Dòng tiền được tạo ra từ hoạt động là 52,5 triệu đô la Singapore , quá đủ để chi trả vốn đầu tư và tạo ra dòng tiền tự do dương.

Nói tóm lại, công ty có sức khỏe tài chính tốt và đang phát triển tốt .

Nanofilm Technologies đang huy động 470 triệu đô la Singapore với giá trị thị trường là 1,7 tỷ đô la Singapore hoặc giá cổ phiếu là 2,59 đô la Singapore.

Các nhà đầu tư nền tảng sẽ chiếm 270 triệu đô la Singapore và đợt bán lẻ dự kiến chỉ vào khoảng 10 triệu đô la Singapore (vì vậy cơ hội để bạn nhận được phân bổ mong muốn của mình là rất nhỏ). Phần còn lại dự kiến sẽ được lấp đầy bởi các nhà đầu tư được công nhận bởi những người chạy sách.

Do đó, sẽ không dễ dàng lấp đầy ngay cả khi bạn muốn đăng ký IPO do nguồn cung cổ phiếu bán lẻ thấp.

Nanofilm Technologies dự định sử dụng số tiền thu được từ IPO cho

Vì số liệu chiếu lệ sau IPO không có trong Bản cáo bạch nên tôi phải thực hiện một số ước tính .

Dựa trên EPS ước tính là $ 0,0557, Ưu đãi sẽ được định giá vào khoảng PE 46 và PEG 2,6 (nhỏ hơn 1 có nghĩa là đủ rẻ để tăng trưởng). Tôi đã tính toán lợi suất Dòng tiền tự do là khoảng 1%. Giá ưu đãi có vẻ đắt.

Ban lãnh đạo sẽ không trả bất kỳ khoản cổ tức nào cho năm 2020 nhưng hứa sẽ phân phối ít nhất 20% lợi nhuận ròng vào năm 2021.

Tôi thích triển vọng tăng trưởng của công ty nhưng giá cả lại không cho phép. Tôi có thể hiểu được sự phấn khích về danh sách công nghệ này trên SGX và tôi cũng rất vui vì điều đó. Nhưng… tôi sẽ vượt qua ngay bây giờ.

Đối với những người quan tâm, IPO hiện đã mở để đăng ký và sẽ kết thúc vào lúc 12 giờ trưa ngày 28 tháng 10 năm 2020. Cổ phiếu sẽ bắt đầu giao dịch vào ngày 30 tháng 10 năm 2020 lúc 9 giờ sáng. Chúc bạn thành công!