Kế hoạch niêm yết cổ phiếu đã quá hạn từ lâu của Airbnb cuối cùng cũng sắp trở thành hiện thực khi công ty chính thức nộp đơn S-1 vào ngày 16 Tháng 11.

Công ty nền tảng cho thuê kỳ nghỉ nổi tiếng ban đầu đã lên kế hoạch IPO vào cuối năm 2019 hoặc đầu năm 2020, nhưng đã rơi vào một cuộc khủng hoảng tồn tại khi ngành du lịch và lữ hành toàn cầu chịu ảnh hưởng lớn từ đại dịch COVID-19.

Các báo cáo hiện cho rằng IPO có thể sẽ diễn ra trong khoảng từ đầu đến giữa tháng 12.

Điều gì làm nên sự ra đời của đợt IPO rất được mong đợi này?

Nếu bạn không muốn đọc hơn 349 trang nộp bản cáo bạch, tôi đã cung cấp bảng phân tích bên dưới cũng như một số thông tin chi tiết và phân tích của riêng tôi!

Dưới đây là một số chi tiết đáng chú ý về đợt IPO Airbnb sắp tới:

Cập nhật:Alvin chia sẻ phân tích mới nhất của anh ấy, kể từ ngày 8 tháng 12 năm 2020 (airbnb dự kiến ra mắt vào ngày 10 tháng 12 năm 2020, tại thời điểm ghi hình):

Nói một cách dễ hiểu, Airbnb vận hành một nền tảng trực tuyến / di động kết nối những người chủ có chỗ trống với những khách đang muốn lưu trú ngắn hạn (tức là đi du lịch giải trí, đi công tác, v.v.).

Khi việc đặt chỗ được thực hiện thông qua nền tảng, Airbnb sẽ cắt bớt giá trị đặt chỗ cuối cùng.

Đối với chủ nhà, họ có thể chỉ định mức giá họ muốn tính và kiếm thêm thu nhập từ việc cho thuê tài sản của họ để lưu trú ngắn hạn.

Đối với khách, họ có thể so sánh giữa các danh sách, mức giá, các tiện nghi được cung cấp và đọc các đánh giá về trải nghiệm trước đây.

Thông thường, chi phí cho một kỳ nghỉ trên Airbnb thấp hơn nhiều so với khách sạn do chi phí đầu tư thấp hơn (không có nhân viên hoặc chi phí sử dụng đất so với khách sạn).

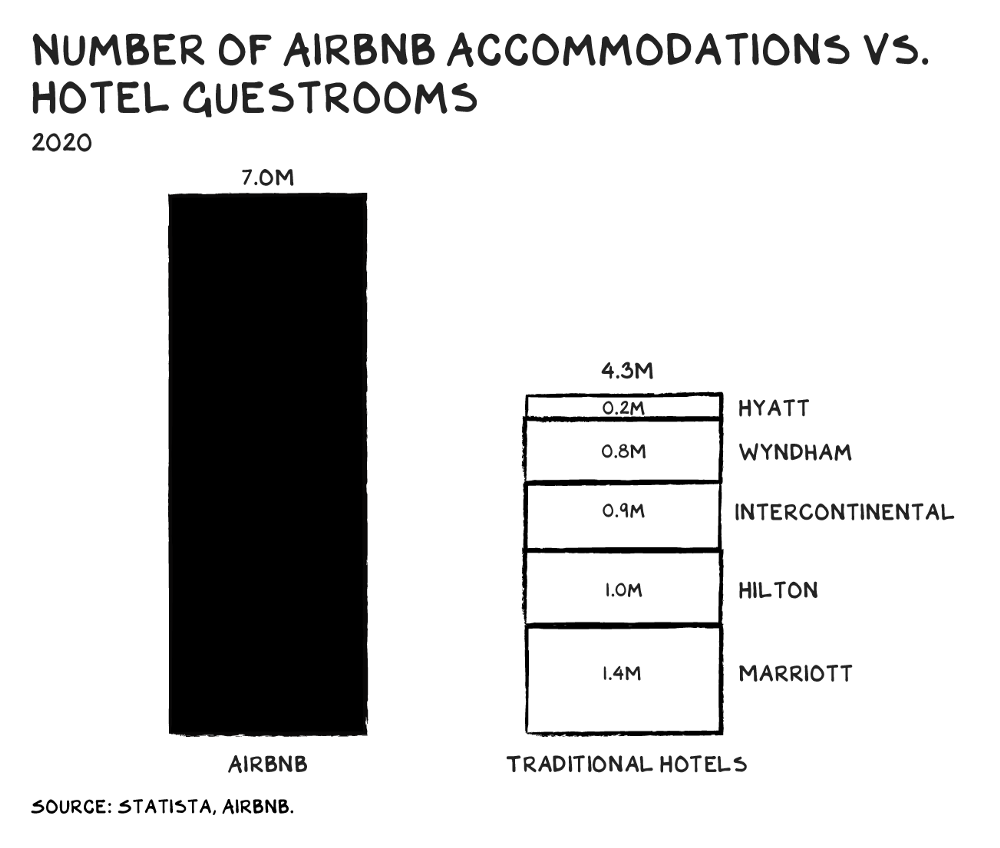

Hơn nữa, với hơn 4 triệu máy chủ và 7,4 triệu danh sách có sẵn (tính đến ngày 30 tháng 9 năm 2020), khách có nhiều lựa chọn không gian ngoài ngôi nhà truyền thống, từ "lều tuyết đến nhà trên cây và lâu đài đến thuyền", được cho là chỉ có trên Airbnb.

Với số lượng không gian lớn và đa dạng, không có gì lạ khi nhiều du khách sử dụng Airbnb để đặt kỳ nghỉ cho kỳ nghỉ của họ.

Trên thực tế, như Giáo sư Scott Galloway đã chỉ ra trong blog của mình, số lượng không gian mà Airbnb cung cấp vượt quá tổng số phòng tại 5 chuỗi khách sạn hàng đầu trên thế giới!

Quy mô toàn cầu và khả năng tiếp cận như vậy không chỉ thể hiện như một rào cản lớn dẫn đến thành công đối với các đối thủ cạnh tranh mà còn tạo ra hiệu ứng mạng lưới mạnh mẽ cho Airbnb.

Càng nhiều không gian được liệt kê, nền tảng càng có giá trị đối với khách vì họ có nhiều lựa chọn khác biệt hơn và có thể hưởng lợi từ nhiều bài đánh giá hơn.

Trong khi đó, càng nhiều người dùng trên Airbnb, các chủ nhà càng có nhiều cơ hội cho thuê không gian nghỉ dưỡng của họ tại bất kỳ thời điểm nào - có nghĩa là có thêm thu nhập và do đó khuyến khích các chủ nhà khác niêm yết không gian của họ.

Trên thực tế, có mặt tại hơn 100.000 thành phố và 220 quốc gia… Airbnb đã trở thành đồng nghĩa với việc đi nghỉ.

Theo hồ sơ, không có thành phố nào chiếm hơn 1,5% danh sách hoặc 2,5% doanh thu của Airbnb trong năm 2019 và 9 tháng đầu năm 2020 (9T2020).

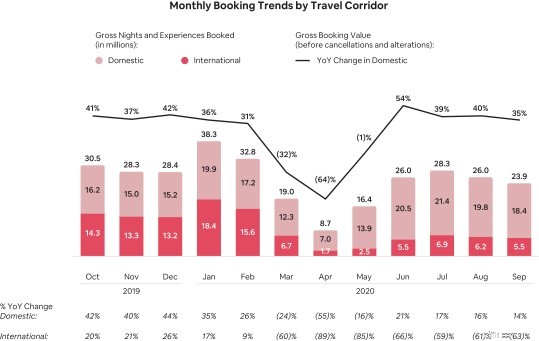

Tuy nhiên, thu nhỏ theo khu vực, chúng tôi thấy rằng hơn 80% doanh thu đến từ Hoa Kỳ và EMEA (chủ yếu là Châu Âu).

Do đó, có vẻ như ở cấp thành phố, doanh thu của Airbnb rất đa dạng - nhưng nó vẫn phụ thuộc nhiều vào Hoa Kỳ và Châu Âu là các thị trường lớn nhất của nó… hiện không hoạt động quá tốt với làn sóng các trường hợp COVID-19 mới ở các khu vực đó.

Mặc dù dự kiến sẽ có kết quả đáng thất vọng trong năm nay, nhưng điều thú vị đối với tôi là tường thuật xung quanh kết quả hoạt động quý 3 mới nhất (kết quả mới nhất tính đến thời điểm nộp hồ sơ IPO).

Đây chỉ là một người nếm thử:

Những người đầu cơ Airbnb và các báo cáo tin tức đều nhấn mạnh rằng Airbnb đã đạt được lợi nhuận trong quý 3/2020 - một sự phục hồi đáng kể so với nửa đầu năm nay. Các báo cáo sau đó nêu rõ khả năng phục hồi của Airbnb trong đại dịch, lặp lại các nhận xét được đưa ra trong quá trình nộp đơn.

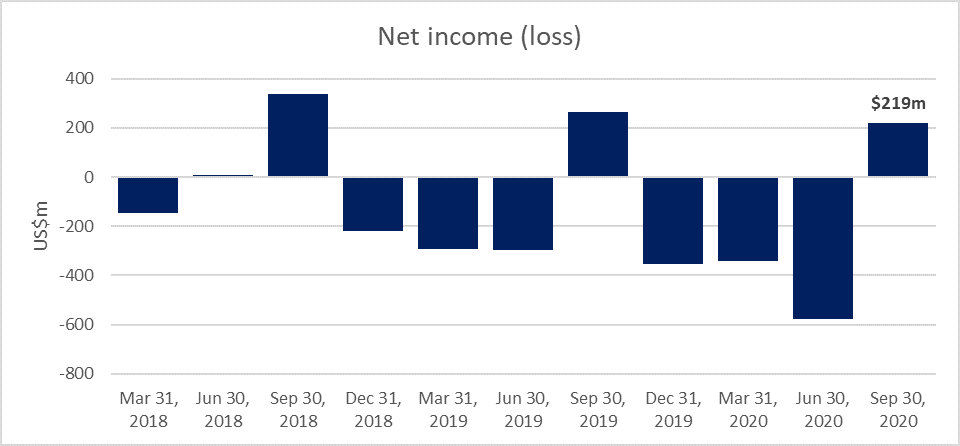

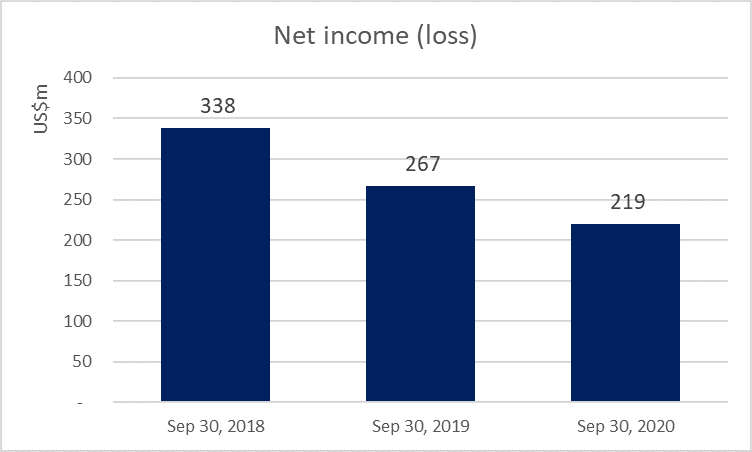

Trong khi Airbnb thực sự đã báo cáo lợi nhuận 219 triệu đô la trong ba tháng kết thúc vào ngày 30 tháng 9 năm 2020, lợi nhuận đó đã đạt được thông qua việc cắt giảm chi phí sâu - bao gồm sa thải 25% nhân viên, cắt giảm một nửa lương điều hành, giảm 54% chi phí tiếp thị và tăng vốn cho Mỹ. Nợ 2 tỷ đô la vào tháng 4.

Là một doanh nghiệp kinh doanh nền tảng trực tuyến có nội dung nhẹ, tôi nghĩ rằng việc cắt giảm ngân sách tiếp thị, phát triển sản phẩm và nhân viên hỗ trợ sẽ làm giảm giá trị kinh doanh lâu dài của Airbnb mặc dù điều đó đã cho phép họ thu được lợi nhuận ngay bây giờ.

Hơn nữa, các nhà quan sát tinh ý sẽ nhận thấy rằng trong vài năm qua, 3 quý thường là một quý có lợi nhuận. Airbnb giải thích trong hồ sơ rằng hoạt động kinh doanh của họ là hoạt động theo mùa - với mùa cao điểm cho du lịch trong quý thứ ba đối với Bắc Mỹ và EMEA.

Tuy nhiên, so với cùng kỳ năm ngoái, doanh thu quý 3 đã giảm trong năm 2019 mặc dù doanh thu so với cùng kỳ năm ngoái cao hơn.

Xem xét kỹ hơn báo cáo kết quả hoạt động kinh doanh cho chúng ta thấy rằng chi phí hoạt động và dự phòng thuế trong quý 3 năm 2019 đã tăng không tương xứng - 50% và 293% - mặc dù doanh thu tăng 30% so với cùng kỳ. Điều này cho tôi biết là từ quan điểm tài chính, chi phí hoạt động nội bộ (không phải COVID, không phải đối thủ cạnh tranh) đã và sẽ ngày càng trở thành trở ngại lớn nhất mà Airbnb cần phải giải quyết khi nó phát triển và mở rộng.

Vì vậy, với tất cả các báo cáo nói về khả năng phục hồi và lợi nhuận tiếp tục từ tăng trưởng thông qua các chuyến du lịch trong nước… Tôi không chắc chắn rằng câu chuyện sẽ tiếp tục diễn ra trong tương lai.

Đối với khoản tín dụng của Airbnb, ban quản lý đã cảnh báo rõ ràng (trong “Các yếu tố rủi ro”) rằng họ có thể không đạt được hoặc duy trì lợi nhuận, do thực tế là họ đã phải chịu lỗ ròng hàng năm kể từ khi thành lập. Trong thời gian tới, ban lãnh đạo cũng dự kiến doanh thu sẽ giảm nhiều hơn (tức là phân khúc “Đêm và trải nghiệm” và Tổng giá trị đặt phòng) và nhiều lượt hủy hơn trong Q42020 do làn sóng nhiễm trùng và khóa cửa mới ở châu Âu.

Nhìn vào khía cạnh tín dụng của mọi thứ, tôi thực sự ngạc nhiên rằng Airbnb đã không có bất kỳ khoản nợ dài hạn nào kể từ năm 2015 (tài chính được công bố sớm nhất). Có lẽ là do tôi đã quen với việc nhìn vào các công ty trưởng thành hơn…

Dù sao đi nữa, Airbnb đã tăng thêm ~ 2 tỷ đô la Mỹ cho các khoản vay dài hạn vào tháng 4 năm 2020, trong thời kỳ đỉnh điểm của COVID-19, để duy trì tính thanh khoản và chống lại các trường hợp không lường trước được.

Nhìn lại, tôi có thể nói rằng động thái này là một hành động khá tốn kém.

Airbnb có hai khoản vay kỳ hạn 5 năm, mỗi khoản 1 tỷ đô la Mỹ - với các điều khoản thanh toán lần lượt cao hơn LIBOR 7,5% và 10% (hoặc các khoản tương đương sử dụng lãi suất cơ bản hoặc lãi suất huy động vốn). Điều này đưa chi phí nợ của Airbnb lên ít nhất ~ 12%.

Cùng với chi phí vốn chủ sở hữu trung bình của các công ty phần mềm Internet là ~ 10%, các nhà đầu tư cần phải tự tin rằng Airbnb có thể tạo ra lợi nhuận trên vốn lên tới ~ 10% mỗi năm để biện minh cho kế hoạch mở rộng của mình.

Liệu nó có thể làm được điều đó trong vòng vài năm tới hoặc lâu hơn khi kết hợp kỳ vọng tăng trưởng, áp lực chi phí vận hành và sự không chắc chắn về COVID-19? Tôi không biết.

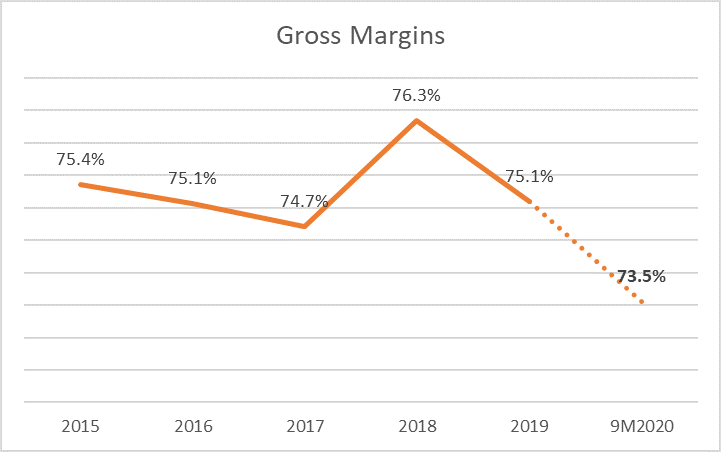

Một lưu ý sáng sủa hơn, tỷ suất lợi nhuận gộp của Airbnb đang giữ ổn định khoảng 75%, không tính 9T2020. Điều này không có gì đáng ngạc nhiên đối với một doanh nghiệp thị trường nhẹ về tài sản - và trừ bất kỳ cú sốc nào khác đối với mô hình kinh doanh, tỷ suất lợi nhuận có thể sẽ phục hồi trong tương lai.

Brian Chesky là người đàn ông chính đằng sau Airbnb, điều hành chương trình ngày hôm nay với tư cách là Giám đốc điều hành, Chủ tịch Hội đồng quản trị và Trưởng cộng đồng. Điều thú vị là, lần xem xét cuối cùng của Hội đồng quản trị cho thấy mức bồi thường cơ bản của ông Chesky giảm từ 110 nghìn đô la Mỹ xuống 1 đô la Mỹ mà không có tiền thưởng mục tiêu.

Khoản tiền bồi thường của anh ta sẽ ở dạng ưu đãi vốn cổ phần - với việc Hội đồng quản trị cấp cho anh ta phần thưởng cổ phiếu dài hạn nhiều năm gồm 12 triệu đơn vị cổ phiếu hạn chế (RSU). Ông cũng nắm giữ 15,4% cổ phần loại B, theo hồ sơ IPO.

Nước cờ đền bù này gần giống với những bước đi của các nhà sáng lập CEO công nghệ lớn như Elon Musk (Tesla), Eric Schmidt (Google), Jack Dorsey (Twitter) và Mark Zuckerberg (Facebook). Tiền đề là động thái này báo hiệu niềm tin của ông Chesky vào giá trị lâu dài của doanh nghiệp bằng cách gắn lợi ích của ông với lợi ích của các cổ đông.

2 người đồng sáng lập khác, Nathan Blecharczyk và Joe Gebbia , không có điều trị bồi thường giống nhau. Mỗi bên nắm giữ 14,2% cổ phần loại B.

Ngành dọc và cung cấp mới

Hầu hết người dùng quen thuộc với Airbnb sẽ biết rằng công ty đã ra mắt Airbnb Experiences vào năm 2016 - nơi thay vì chỉ cung cấp dịch vụ lưu trú, người dẫn chương trình (hoặc người dân địa phương) có thể tạo ra “những trải nghiệm độc đáo [mà] vượt ra ngoài một chuyến tham quan hoặc hội thảo thông thường”.

Chủ nhà hoặc người dân địa phương có thể chia sẻ niềm đam mê của họ, đưa khách đến những địa điểm thường không được biết đến và tạo cơ hội để khách hòa mình vào văn hóa địa phương thực sự.

Cho đến nay, Airbnb cung cấp khoảng 40.000 hoạt động thủ công (“Trải nghiệm”) tại hơn 1000 thành phố trên khắp thế giới.

Với việc tạm dừng Trải nghiệm vật lý do đại dịch, công ty gần đây đã tung ra Trải nghiệm trực tuyến có chức năng tương tự nhưng được thực hiện thông qua các phiên tương tác trực tuyến.

Liên quan đến sự tăng trưởng của nó, hồ sơ IPO không phân chia riêng số lượng đặt trước cho Trải nghiệm Airbnb - vì vậy chúng tôi chỉ có thể hy vọng rằng tất cả đều đang phát triển trong lĩnh vực này.

Bên cạnh Trải nghiệm, Airbnb cũng đã tung ra Airbnb Plus (2018), Airbnb Luxe (2019) và Airbnb for Work (2014)… tất cả đều chuyển sang doanh thu đặt phòng lưu trú.

Airbnb Plus chỉ hứa hẹn những sản phẩm tốt nhất trong phân khúc về thiết kế và chất lượng với các chức năng hỗ trợ cao cấp.

Airbnb for Work cho phép khách doanh nhân đặt phòng lưu trú ngắn hạn tại những ngôi nhà hoặc không gian được cho là có lợi cho các cuộc họp và các phiên động não. Điều kỳ lạ là không hề đề cập đến vấn đề này trong S-1, điều này có nghĩa là doanh thu từ ngành dọc này hiện không đáng kể.

Mặt khác, Airbnb gần đây đã mua lại Gaest.com vào năm 2019 - một thị trường trực tuyến để niêm yết và đặt không gian họp, hội thảo, buổi chụp ảnh, v.v. Điều này có thể báo hiệu rằng Airbnb for Work có thể được định vị lại để nhắm mục tiêu doanh nghiệp gia đình thời gian nhỏ. chủ sở hữu, người làm nghề tự do, người tổ chức sự kiện có thể thu hút nhu cầu tốt hơn so với khách doanh nhân, những người không quan tâm đến việc trả số tiền cao hơn đáng kể cho một kỳ nghỉ tại phòng khách sạn chuyên nghiệp hơn.

Airbnb Luxe mở ra trải nghiệm lưu trú tại nhà điển hình bao gồm các kỳ nghỉ cao cấp trong biệt thự riêng, khách sạn và khu nghỉ dưỡng cao cấp cùng với các dịch vụ phụ trợ như quản gia, đầu bếp và thậm chí là chăm sóc trẻ em. Điều này xảy ra sau khi Airbnb mua lại nền tảng cho thuê kỳ nghỉ cao cấp Luxury Retreats vào năm 2017.

Và có - bạn đọc đúng - khách sạn.

Airbnb mua lại HotelTonight vào tháng 3 năm 2019 và điều này đã mở cho Airbnb cơ sở dữ liệu về dịch vụ cho thuê phòng khách sạn. Giám đốc điều hành Brian Chesky đã tuyên bố công khai rằng ông muốn Airbnb trở thành một nền tảng du lịch end-to-end (tức là “Amazon của du lịch”) - mở rộng các dịch vụ bao gồm các chuyến bay và hơn thế nữa. Do đó, có khả năng các nhà đầu tư sẽ thấy khách sạn trở nên phổ biến hơn trên nền tảng này trong tương lai gần.

Để lại những gì tốt nhất cho những người cuối cùng, nhu cầu bất ngờ gần đây nhất đến từ sự gia tăng những chuyến lưu trú trong nước khoảng cách gần do hậu quả của đại dịch COVID-19.

Trong bối cảnh bị khóa toàn cầu, hồ sơ phản ánh rằng những người dùng bị ràng buộc trong quốc gia của họ đã đưa ra lựa chọn tốt nhất tiếp theo là thuê các kỳ nghỉ ngắn ngày ở các khu vực lân cận khác nhau và không gian yên tĩnh hơn.

Airbnb gọi đây một cách khéo léo là “làm việc tại nhà”… và đưa điều này vào câu chuyện “khả năng phục hồi” của nó:

Mặc dù tôi nói chung đồng ý rằng nhu cầu trong nước đã được duy trì tốt từ hiện tượng này, nhưng các báo cáo và bài báo lạc quan đã đưa ra giả thuyết rằng điều này sẽ tiếp tục tăng lên vì thời gian lưu trú ngắn hạn như vậy cho phép khách có khoảng cách xã hội tốt hơn (so với khách sạn) và cho phép nhiều chủ nhà hơn đến tham gia và kiếm thêm thu nhập trong thời kỳ suy thoái kinh tế này.

Do đó, các báo cáo này cho rằng nên đảm bảo mức định giá cao hơn do sự tăng trưởng niêm yết này.

Tôi tin rằng điều này có thể thúc đẩy nó một chút.

Một lần nữa, tăng trưởng không đến miễn phí. Giả sử nhu cầu đặt phòng thực sự lớn hơn trong năm tới, thì chi phí hoạt động vẫn không thay đổi và sẽ tiếp tục loại bỏ bất kỳ lợi nhuận nào.

Các nhà đầu tư đang mong đợi khả năng sinh lời sẽ tiếp tục (nếu đó là điều họ tin tưởng), sẽ vô cùng thất vọng.

Về mặt lý trí, điều đó sẽ làm giảm định giá chứ không phải tăng. (Một lần nữa, chúng tôi đang đối phó với các thị trường bất hợp lý vào lúc này)

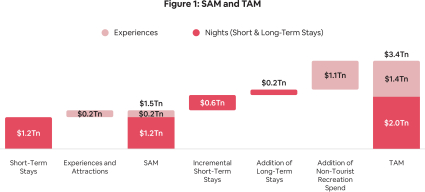

Tổng thị trường có thể địa chỉ (TAM)

Theo hồ sơ, Airbnb nhìn thấy một thị trường trị giá 3,4 nghìn tỷ đô la Mỹ cần nắm bắt.

Nó trích dẫn “1,8 nghìn tỷ đô la cho kỳ lưu trú ngắn hạn, 1,4 nghìn tỷ đô la cho trải nghiệm du lịch và 210 tỷ đô la cho kỳ nghỉ dài hạn”.

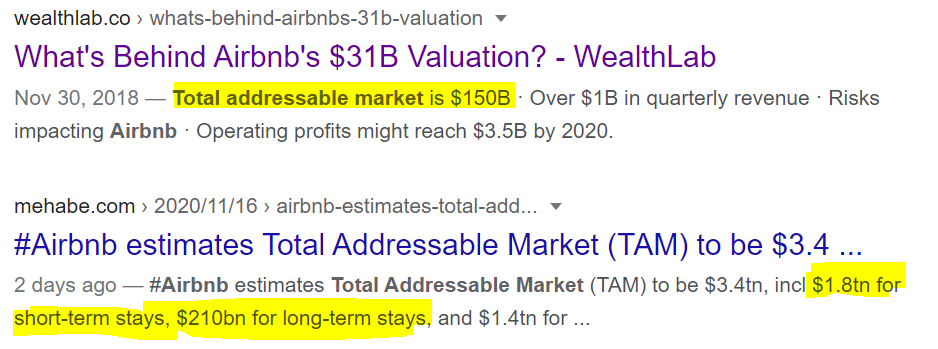

Bây giờ, tôi không giỏi về quy mô thị trường nên tôi đã kiểm tra thực tế một chút với một số nhà cung cấp dữ liệu.

Ngay lập tức, tôi đã tìm thấy một số khác biệt kỳ lạ khi tìm kiếm trên Google.

Vào năm 2018 (hoặc gần đầu năm 2019), thị trường đặt phòng lưu trú thay thế được báo cáo là đạt 150 tỷ đô la Mỹ với Airbnb dẫn đầu với thị phần dành cho thanh thiếu niên cao.

Chỉ gần hai năm sau, thị trường này đã tăng lên 2 nghìn tỷ đô la Mỹ, bao gồm cả lưu trú dài hạn và ngắn hạn, theo Airbnb.

Đây là mức tăng đáng kinh ngạc 265% mỗi năm về quy mô thị trường, wow!

Điều này khá khó tin, nếu xét đến việc tăng trưởng ngành du lịch và lữ hành chỉ dự kiến sẽ tăng trưởng ở mức 3,6% từ 2019-2029, theo Hội đồng Du lịch &Lữ hành Thế giới (Airbnb cũng trích dẫn trong ước tính của mình về SAM và TAM).

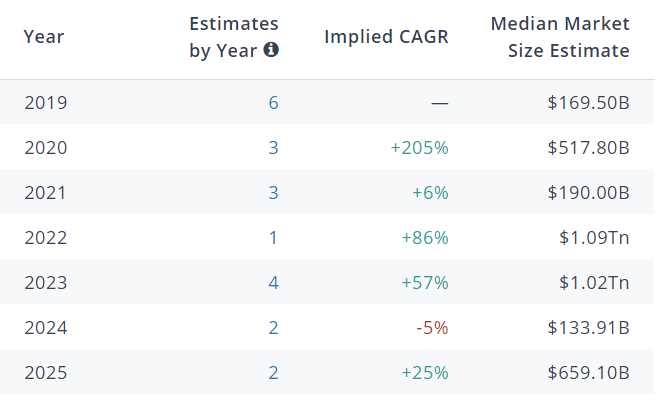

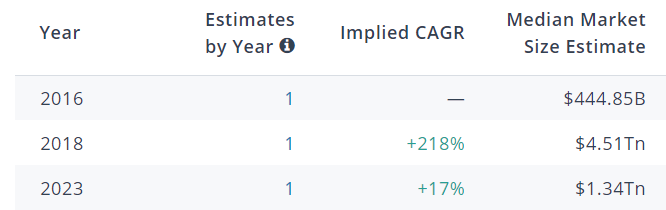

Dù sao, tôi cũng muốn tìm hiểu quy mô thị trường thực cho thị trường phòng nghỉ cho kỳ nghỉ của Airbnb. Tìm hiểu kỹ về Pitchbook, có vẻ như ước tính quy mô thị trường trung bình tối đa chỉ ở mức 1,09 nghìn tỷ đô la Mỹ.

Và điều này là sau khi đã tính toán cho cả thời gian lưu trú ngắn hạn (niche của Airbnb), thị trường lưu trú nói chung (bao gồm các đợt lưu trú dài hạn hơn) và thị trường chung cho đặt phòng du lịch trực tuyến.

Đây là gần một nửa trong số 2 nghìn tỷ đô la Mỹ mà TAM dự kiến và vì vậy trên thực tế, thị trường có thể không thực sự lớn như vậy…

Dù sao, Airbnb cũng lưu ý rằng “để đạt được quy mô thị trường lưu trú ngắn hạn của chúng tôi, chúng tôi sử dụng ước tính của riêng mình dựa trên dữ liệu khu vực có sẵn về các chuyến đi trả phí qua đêm, số đêm cho mỗi chuyến đi và ADR”… vì vậy chúng tôi sẽ cung cấp cho họ điều đó.

Trong khi đó, ước tính thị trường “trải nghiệm du lịch” của Airbnb là 1,4 nghìn tỷ đô la Mỹ dường như đang đi đúng hướng theo Pitchbook.

Với một thị trường thực tế nhỏ hơn đáng kể đang tăng trưởng ở mức nhỏ 3 +%, giá trị dài hạn của Airbnb hiện phụ thuộc nhiều hơn vào việc liệu Airbnb có thể duy trì các lợi thế cạnh tranh chính của mình hay không và liệu các đối thủ có thể thành công xóa bỏ những lợi thế đó và lấy thị phần khỏi Airbnb hay không.

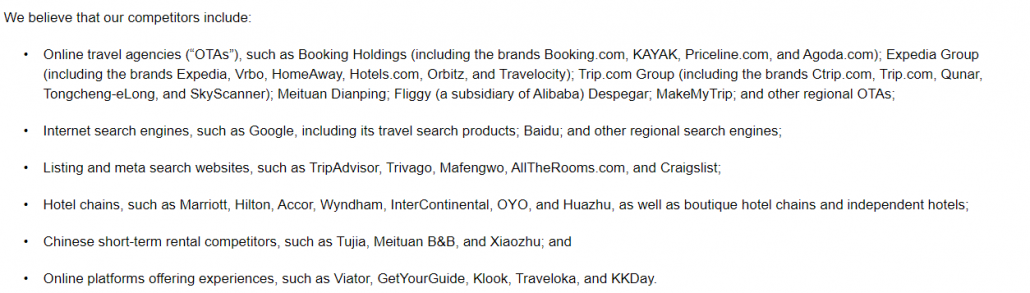

Gia tăng cạnh tranh

Chúng ta đã thảo luận ngắn gọn về các đối thủ cạnh tranh - nhưng đây là người mà Airbnb chính thức coi là đối thủ cạnh tranh của họ:

Có vẻ như Đại lý du lịch trực tuyến (OTA) là một mối đe dọa đủ lớn với nhiều người chơi đáng chú ý không kém rằng nó chiếm 3 dòng văn bản so với các danh mục khác của đối thủ cạnh tranh.

Điều quan trọng cần chỉ ra là đây chỉ là những người chơi nổi tiếng hơn - cũng có rất nhiều OTA nhỏ hơn, thích hợp hơn như FlipKey, InvitedHomes, SpotAHome.com, HundredRooms, UniPords.com, HouseTrip, TheHomeAlike.com , Roomorama, Wimdu và Couchsurfing đã phổ biến không gian trong những năm qua.

Ngoài ra, khi Airbnb bắt đầu mở cửa ở các thị trường kém phát triển như Trung Quốc và Ấn Độ, họ phải đối mặt với mối đe dọa từ các “siêu ứng dụng” như WeChat, nơi người dùng (phần lớn dân số Trung Quốc) đã có thể đặt vé máy bay và chỗ ở mà không cần rời khỏi ứng dụng…

Với nhiều sự cạnh tranh này, eMarketer ước tính rằng Airbnb sẽ nhường một số thị phần người dùng vào năm 2022 nhưng cũng lưu ý rằng họ nên giữ lại lợi thế thị trường của mình.

Hạn chế về Quy định

Airbnb được coi là động lực gây rối cho ngành khách sạn… và do đó, Airbnb đã nhận được nhiều trở ngại từ họ trong những năm qua thông qua vận động hành lang để có các quy định lớn hơn và thuế đối với các khoản cho thuê ngắn hạn.

Đã có một số chiến thắng cho những người vận động hành lang khách sạn.

Ví dụ:“Thuế lưu trú” trước đây chỉ được áp dụng cho các khách sạn thì nay phải được đánh trên mỗi lượt đặt phòng trên Airbnb ở một số khu vực pháp lý nhất định.

Những thứ khác như tăng tiết lộ thông tin lưu trữ cũng đã được đưa ra - và tất cả điều này đã dẫn đến việc một số máy chủ rời khỏi nền tảng do việc tuân thủ rắc rối và thu nhập thấp hơn đáng kể khiến việc mở rộng không gian của họ cho khách là không đáng kể.

Ngoài ra, nguy cơ khởi kiện cũng là một rủi ro chính. Theo Airbnb, “số lượng và tầm quan trọng của những khiếu nại, tranh chấp và tố tụng này đã tăng lên khi công ty của chúng tôi phát triển lớn hơn… và chúng tôi hy vọng chúng sẽ tiếp tục tăng”.

Tất nhiên, Airbnb đã thực hiện các bước để giải quyết những lo ngại về quy định như vậy thông qua một bộ nguyên tắc hướng dẫn được gọi là “Hiệp ước cộng đồng Airbnb”.

Nó có hoạt động không?

Bằng chứng không phải là kết luận - nhưng Airbnb thực sự đã giành được một số chiến thắng thông qua quan hệ đối tác với các chính quyền địa phương khác nhau và nhấn mạnh những tác động bên ngoài tích cực từ việc gia tăng du lịch.

Phụ thuộc vào Google để Tìm kiếm khả năng hiển thị

Như với bất kỳ hoạt động kinh doanh trực tuyến nào - lưu lượng truy cập web là thành phần quan trọng để duy trì và tăng doanh thu. Đó là yếu tố thúc đẩy lượt đặt trước và cuối cùng là doanh số bán hàng.

Airbnb tuyên bố rằng vào năm 2019, khoảng 23% lưu lượng truy cập vào nền tảng của nó đến từ các kênh tiếp thị trả phí (cụ thể là quảng cáo trả phí của Google). Nhìn theo cách khác, ~ 77% khách truy cập trang web của Airbnb đến từ các tìm kiếm thông thường, miễn phí trên Google (hay còn gọi là. Lưu lượng truy cập không phải trả tiền).

Trong 9T2020, con số này thậm chí còn cao hơn ở mức ~ 91% do Airbnb cắt giảm chi tiêu tiếp thị.

Theo hồ sơ, điều này gây ra mối đe dọa lớn đối với mô hình kinh doanh, hoạt động và điều kiện tài chính của họ nếu họ không thể duy trì lưu lượng truy cập không phải trả tiền hoặc họ phải chi tiêu nhiều hơn đáng kể để có được lượng khách truy cập web thông thường.

Đây có vẻ là liên kết yếu nhất đối với Airbnb (và hầu hết các OTA khác) - và nó là một yếu tố quan trọng cần xem xét khi đưa ra định giá cho Airbnb.

Trên thực tế, vào đầu năm 2020, Google đã tung ra Google Travel và Google Vacation Ads cho thuê mà OTA và Airbnb coi là mối đe dọa chính đối với mô hình kinh doanh của mình. Được biết, 34 công ty du lịch đã khiếu nại Google về động thái săn mồi không công bằng bị cáo buộc này.

Mặc dù Google đặt danh sách từ các OTA miễn phí ngay bây giờ, nhưng Airbnb hy vọng rằng điều này sẽ thay đổi - khi dịch vụ này trở nên phổ biến. Tương tự với Google Chuyến bay và Khách sạn, kỳ vọng là Google sẽ yêu cầu các OTA trả tiền cho những danh sách này trên Google… hoặc xem danh sách không phải trả tiền của họ bị đẩy xuống sâu hơn.

Kết quả có thể xảy ra đối với Airbnb ở đây là chi phí tiếp thị cao hơn (chi phí tiếp thị cao hơn nữa khiến lợi nhuận vốn đã bị ảnh hưởng) hoặc sụt giảm lượng khách truy cập mới, điều này ảnh hưởng tiêu cực đến tăng trưởng doanh thu.

Dù bằng cách nào, đây không phải là một cái nhìn tốt cho câu chuyện về khả năng phục hồi của Airbnb.

Giáo sư Galloway trên blog của mình tuyên bố rằng định giá của Airbnb phải vượt quá gấp 20 lần doanh thu, trích dẫn quy mô toàn cầu và giá trị thương hiệu tương tự như các công ty thẻ tín dụng (đang / đang giao dịch ở mức bội số đó).

Dữ liệu từ Capital IQ cho thấy EV / Doanh thu hiện tại ở mức 11,8 lần với bội số dự kiến là 14,15 lần doanh thu.

Do đó, có vẻ như định giá của Giáo sư Galloway có thể hợp lý về mặt logic - và Airbnb là một giao dịch tốt với mức định giá dự kiến là 30 tỷ đô la Mỹ.

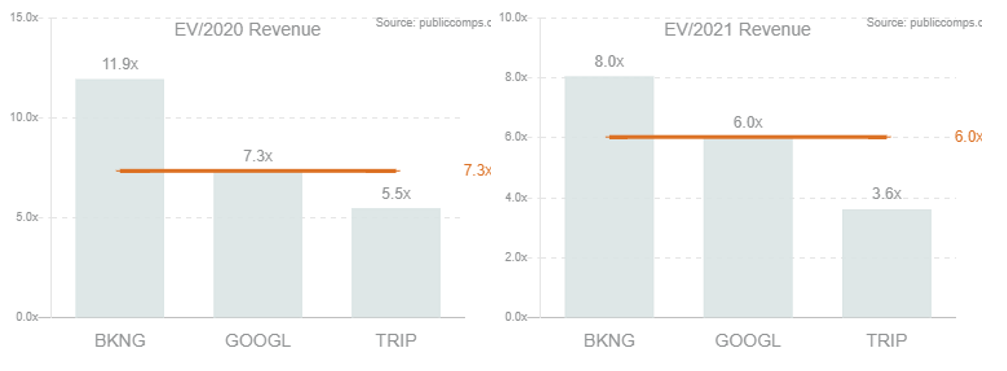

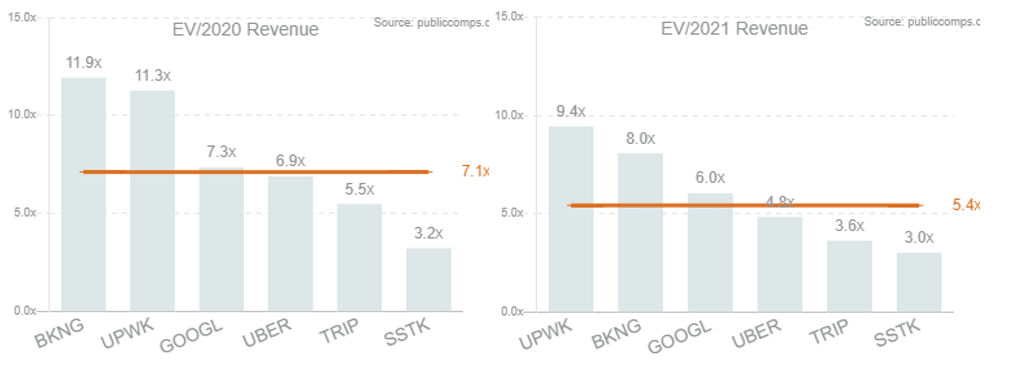

Tuy nhiên, việc sử dụng dữ liệu từ Public Comps lại cho một câu chuyện khác.

Khi được so sánh với các đối thủ ngang hàng OTA (bao gồm cả Google), bội số trung bình là từ 6-7,3x… một khoảng cách xa so với 20x được đề xuất.

Ngay cả khi chúng tôi so sánh với các công ty công nghệ trên thị trường internet tương tự, thì bội số định giá vẫn ở mức một chữ số.

Điều quan trọng cần lưu ý là Giáo sư Galloway tin rằng hào khí của Airbnb rất rộng và vị trí dẫn đầu thị trường của nó sẽ bền vững trong tương lai, nơi các đối thủ cạnh tranh không thể sánh kịp với Airbnb. Nếu bạn tin vào câu chuyện này, bội số 20x chắc chắn là đúng.

Thay vào đó, nếu bạn nghi ngờ tường thuật về “khả năng phục hồi” (như tôi đã nói) và tin rằng lợi thế cạnh tranh của Airbnb không mạnh như chúng có vẻ… thì giá trị thị trường phải phản ánh mức trung bình của các công ty ngang hàng.

Nếu doanh thu năm 2020 phù hợp với doanh thu năm 2019 là ~ 5 tỷ đô la Mỹ, thì mức định giá niêm yết 30 tỷ đô la Mỹ sẽ lên đến bội số định giá 6,3 lần… đây vẫn là một mức giá hợp lý để trả cho Airbnb theo số liệu định giá này với sự thật mà chúng tôi biết kể từ khi nộp đơn này.

Tất nhiên, chỉ có thời gian mới trả lời được liệu các nhà đầu tư có thu được nhiều lợi nhuận từ vấn đề này hay không hay trả quá nhiều tiền cho câu chuyện về khả năng phục hồi của nó.