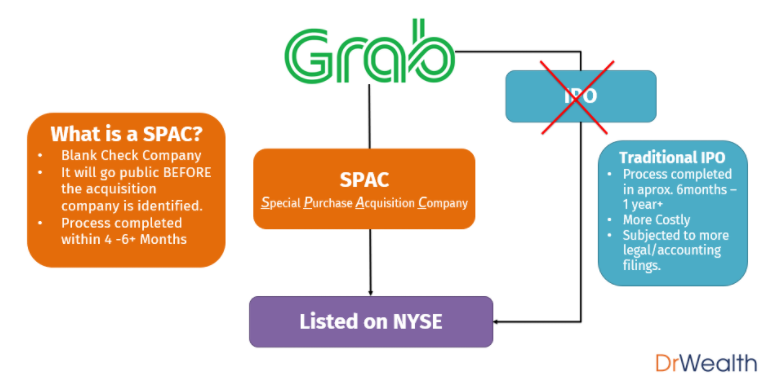

Hầu hết các nhà đầu tư ở Singapore có thể chưa nghe nói về SPAC cho đến khi có tin tức gần đây về việc Grab sắp niêm yết với Altimeter Capital (NYSE:AGC) trên Sở giao dịch chứng khoán New York. Nếu bạn chưa quen với SPAC, hãy đọc phần đầu tiên của bài viết của tôi về danh sách của Grab, nơi tôi giải thích ngắn gọn SPAC là gì với một số hình ảnh minh họa cơ bản.

Hầu hết các SPAC đã giao dịch đi ngang trong khoảng một tháng kể từ khi giảm gần đây từ mức cao nhất của tháng 2 năm 2021.

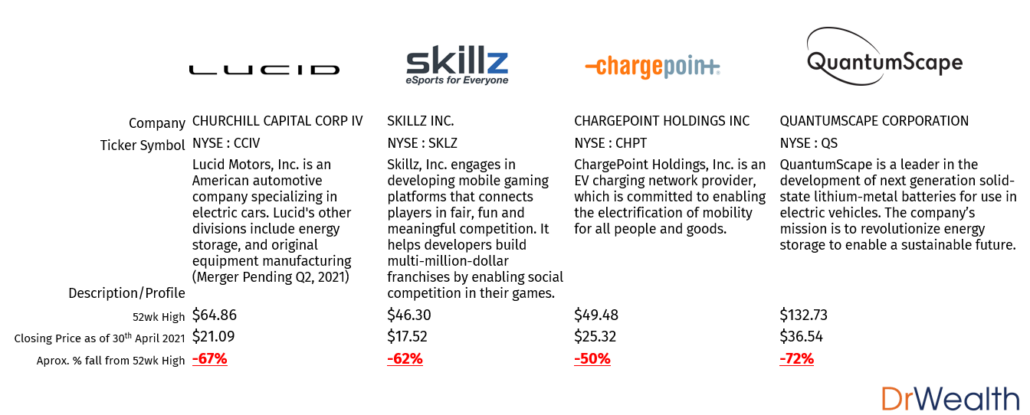

Một số SPAC đáng chú ý đã bị suy yếu hơn so với những SPAC khác trong giai đoạn này bao gồm:

Nhìn chung, sự điều chỉnh của thị trường chứng khoán gần đây đã khiến các SPAC giảm nhanh hơn so với các cổ phiếu khác trên thị trường.

Mặc dù có cả các yếu tố định tính và định lượng liên quan, tôi sẽ đề cập đến các yếu tố định tính , cụ thể là luật gia tăng từ Ủy ban Chứng khoán và Giao dịch (SEC).

Nếu bạn tò mò về quan điểm định lượng và tại sao một số cổ phiếu lại giảm / tăng nhanh hơn những cổ phiếu khác, hãy tham khảo bài viết của tôi về chỉ báo kỹ thuật chính, BETA (β).

Với tư cách là nhà đầu tư, tôi tin rằng mỗi xu kiếm được là nhờ vào các giác quan nhạy bén trong công việc. Vì vậy, tôi tự tin rằng mình phải cập nhật hết mức có thể về những diễn biến trên thị trường. Điều quan trọng là chúng ta phải hiểu tại sao mọi thứ lại xảy ra để chúng ta có thể suy ra hậu quả của những sự kiện đó và sau đó quyết định mức độ tiếp xúc mong muốn của chúng ta với các công cụ đó.

Để tóm tắt toàn bộ tình hình SPAC,

Tôi đã quyết định chia đoạn văn trên và nội dung của nó thành 2 điểm chính như sau,

Bây giờ chúng ta biết rằng khi niêm yết, việc sáp nhập SPAC có nhiều lợi thế hơn so với IPO truyền thống. Những ưu điểm đó bao gồm xử lý nhanh hơn, ít thủ tục giấy tờ hơn, v.v.

Bạn có thể hỏi “thủ tục giấy tờ gì?”. Trong số nhiều tài liệu liệt kê, tài liệu mà chúng tôi quen thuộc nhất sẽ là dự báo tài chính của công ty được nhắm mục tiêu . Những dự đoán này có tầm quan trọng hàng đầu vì chúng có thể được sử dụng để dự đoán các định giá trong tương lai của công ty.

Để bảo vệ người tiêu dùng / nhà đầu tư, có nhiều luật quy định tài liệu quan trọng này trong một đợt IPO thông thường. Nhưng trong trường hợp sáp nhập SPAC,

Điều này có nghĩa là mặc dù có các luật chặt chẽ hơn hướng dẫn các dự báo tài chính của IPO truyền thống, nhưng các luật này không được áp dụng cho SPAC.

Điều này có thể cho phép các SPAC đưa ra các dự báo tài chính theo quyết định riêng của họ, do đó cho phép nhiều cơ hội hơn để đầu cơ.

Đối với những độc giả quan tâm đến một nghiên cứu điển hình trong đó các dự báo như vậy do SPAC đưa ra đã được đặt câu hỏi, hãy tham khảo bài báo này về Rủi ro kiện tụng và thực thi của SPAC.

Vào ngày 12 tháng 4 năm 2021, SEC đã ban hành “ Tuyên bố của Nhân viên về Cân nhắc Kế toán và Báo cáo đối với Chứng quyền do Mua lại Mục đích Đặc biệt phát hành “. Tôi trích dẫn:

Về bản chất, câu hỏi là:

Nếu một SPAC được huy động vốn, thì chênh lệch giữa giá chào bán cổ phiếu và phí bảo hiểm thu được từ chứng quyền có được phân loại là vốn chủ sở hữu hay nợ phải trả không?

Dù bằng cách nào thì SPAC cũng sẽ huy động được tiền nhưng sẽ có sự chênh lệch thêm $ 50 trong lộ trình chào giá cổ phiếu. Vì vậy, $ 50 này có nên được coi là một khoản nợ phải trả vì nó là "lợi nhuận tiềm năng" mà SPAC có thể tạo ra nhưng bị mất do phát hành chứng quyền?

Tôi cho rằng điểm yếu lớn của SPAC là do tuyên bố này ở trên.

Nếu các bảo đảm của SPAC được phân loại là nợ phải trả, tôi dám chắc rằng tác động quan trọng của luật này có thể thực sự là đáng kể.

Tôi đã bỏ qua nhiều biến trong nỗ lực cung cấp hiểu biết rất cơ bản về tình huống này nhưng đối với những độc giả muốn đọc thêm, vui lòng tham khảo bài viết này.

Chứng quyền là gì?

Chứng quyền cung cấp cho người sở hữu quyền mua hoặc bán cổ phiếu ở một mức giá nhất định trước khi hết hạn. Alvin giải thích thêm ở đây.

Theo quan điểm của tôi, tôi sẽ nói rằng mùa SPAC chắc chắn chưa kết thúc vì cuối cùng chúng ta đang thấy các công ty có nền tảng cơ bản và triển vọng mạnh mẽ được niêm yết thông qua các vụ sáp nhập như vậy.

Trên thực tế, có những SPAC có mức độ phục hồi cao hơn những SPAC khác như DraftKings (NASDAQ:DKNG) và Paysafe (NYSE:PSFE). Hai SPAC này thực sự đáng được đề cập vì không giống như các SPAC khác được đề cập ở đầu bài viết này, đã trải qua các đợt điều chỉnh trong khoảng 50-70%, DKNG và PSFE đều giảm ít hơn 30% so với mức cao gần đây của chúng. (Tại thời điểm viết bài, DraftKings vừa được nâng cấp - Cowen nâng cấp DraftKings, cho biết những cuộc đấu tranh gần đây để có hàng là một cơ hội mua)

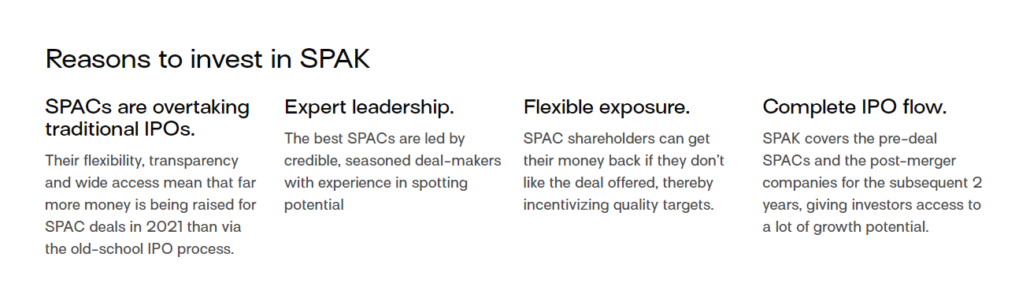

Ngoài ra, do sự yếu kém hiện tại trong lĩnh vực này do luật pháp ngày càng gia tăng, độc giả có thể cân nhắc ETF SPAC thay vì SPAC riêng lẻ để giúp quản lý rủi ro.

Với một số SPAC phổ biến và thịnh hành nhất trong danh mục đầu tư của họ, Defiance Next Gen SPAC Derived ETF (NYSE:SPAK) là một cách mà các nhà đầu tư có thể thận trọng khi tham gia vào lĩnh vực này.

Giao dịch ở mức thấp hơn 28% so với mức cao gần đây vào tháng 2 năm 2021, quỹ ETF SPAC này đã không trải qua đợt bán tháo mạnh đến mức do lựa chọn các công ty SPAC tương đối linh hoạt.

Việc phân loại chứng quyền thực sự là một thứ có khả năng triệt tiêu hoàn toàn tất cả các SPAC. Mặc dù một động thái quyết liệt như vậy từ SEC có thể khó xảy ra do những tác động lớn của nó, nhưng các nhà đầu tư dày dạn kinh nghiệm sẽ biết rằng các động thái quyết liệt luôn xảy ra trên thị trường.

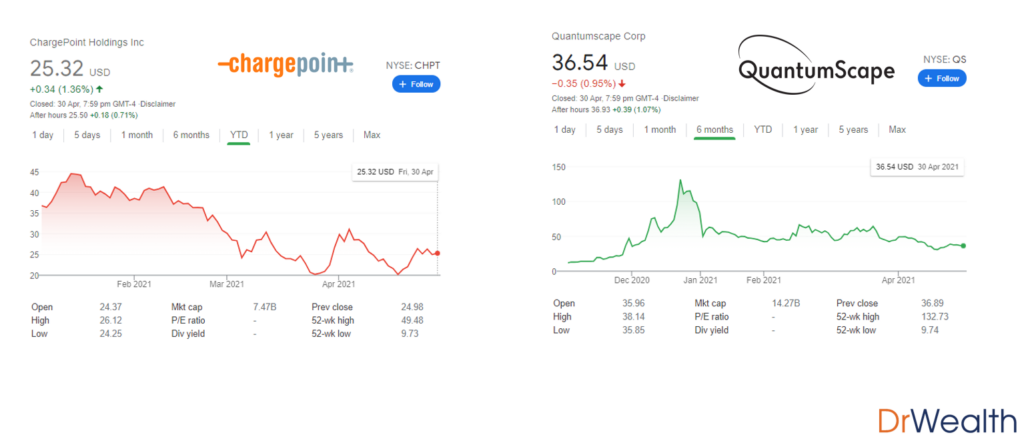

Theo tôi, tôi thấy giai đoạn này là một điểm yếu của các SPAC và tôi đang liên tục tìm kiếm các điểm vào tốt cho một số vị trí SPAC hiện tại của mình như DKNG và CHPT.

Tuy nhiên, chúng ta không bao giờ có thể quá cẩn thận với các vị trí của mình và do đó, tôi khuyên độc giả nên có lập trường thận trọng hơn khi nói đến các vị trí SPAC cho đến khi SEC đưa ra lời giải thích rõ ràng hơn về các tuyên bố của họ.

5 thói quen không lành mạnh có thể gây tổn hại đến sức khỏe của bạn và khiến bạn tốn kém tiền bạc

Thị trường chứng khoán hôm nay:Cổ phiếu trượt để bắt đầu tuần

Barclays tham gia xu hướng chống nhà thầu IR35

Cổ phiếu tăng trưởng so với Cổ phiếu giá trị - Cái nào tốt hơn để đầu tư?

Các quỹ tương hỗ có lợi tức cao ở Ấn Độ