Các vấn đề dường như không kết thúc ở Trung Quốc. Các quy định này đã gây khó khăn cho thị trường trong năm qua và giờ đây việc mắc nợ của nhà phát triển bất động sản lớn thứ hai Trung Quốc đã vượt quá tầm kiểm soát.

Ngày càng có nhiều nỗi sợ hãi, không chắc chắn và nghi ngờ (FUD) rằng đây có thể là sự lặp lại của sự sụp đổ của Lehman Brothers vào năm 2008 (hãy nhớ lại cuộc khủng hoảng dưới thời kỳ đầu, nơi Lehman Brothers và Bear Stearns chết và nhiều ngân hàng khác trên bờ vực tuyệt chủng? ), nhưng lần này nó đang diễn ra ở Trung Quốc.

Vấn đề với mạng xã hội ngày nay là mọi người đều có thể phát tán quan điểm của mình một cách dễ dàng chỉ với một cú nhấp chuột. Chúng ta có nhiều âm mưu và giả định nổi xung quanh, từ những con gấu cho đến những con bò đực không có vấn đề gì. Thật khó để biết ai đúng. Nhưng chắc chắn một điều:nỗi sợ hãi đang lan nhanh.

Tôi biết hầu hết chúng ta đang theo dõi vấn đề Evergrande này và chúng ta muốn có câu trả lời vì chúng ta ghét sự không chắc chắn. Thật không may, tôi không thể cung cấp cho bạn sự chắc chắn.

Thay vào đó, tôi có thể cung cấp cho bạn thêm thông tin về nhà phát triển và chia sẻ với bạn những quan điểm khác nhau để bạn không bị thiên vị. Sau đó, bạn sẽ có thể quyết định một cách khách quan.

Câu nói “Người châu Á yêu tài sản” là một cách nói quá. Người châu Á chúng tôi thích mua nhà của chính mình, và nếu có nhiều tiền hơn, chúng tôi sẽ mua thêm nhà để cho thuê - như thể đầu tư bất động sản là chén thánh của đầu tư. Người Trung Quốc ở Trung Quốc cũng không khác, ngoại trừ họ coi việc đầu tư tài sản ở một cấp độ khác - người giàu đến Singapore để mua bất động sản theo tầng, không phải theo đơn vị.

Tôi đã ở Thâm Quyến vài năm trước và một người dân địa phương đã chia sẻ với tôi giá của các bất động sản ở đó. Tôi rất ngạc nhiên vì chúng đắt hơn nhiều so với tài sản ở Singapore (và anh ấy đã mua một căn nhà ở Hồng Kông cho đứa con của anh ấy đã kết hôn). Tuy nhiên, họ đã được quảng cáo như thể họ đang giảm giá lớn. Tôi tự hỏi làm thế nào họ có thể chi trả được khi GDP bình quân đầu người của họ (Thâm Quyến:22 nghìn đô la Mỹ) thấp hơn của Singapore (65 nghìn đô la Mỹ). Nhiều khả năng người giàu mua số lượng lớn trong khi người nghèo chỉ có thể mơ về việc sở hữu bất động sản.

Trung Quốc là một quốc gia không muốn có khoảng cách quá lớn giữa người giàu và người nghèo, bởi vì xét cho cùng thì đây cũng là một quốc gia cộng sản (xem sự thịnh vượng chung). Chính phủ biết rằng có một cơn sốt về quyền sở hữu bất động sản, nhưng họ không thể ngăn chặn hoàn toàn nhu cầu. Trên thực tế, bất động sản đã làm tăng sự giàu có của tầng lớp trung lưu và thúc đẩy tăng trưởng kinh tế của Trung Quốc (vào năm 2019, tổng doanh số của thị trường bất động sản đạt gần 16 nghìn tỷ nhân dân tệ và chiếm gần 10% GDP của Trung Quốc so với 3% của Singapore). Nếu chính phủ lấy đi tài sản, họ sẽ lấy đi Giấc mơ Trung Hoa. Quốc gia không đủ khả năng để làm điều đó nhưng họ cần kiểm soát nhu cầu.

Một ví dụ về việc kiểm soát là khi chính phủ Trung Quốc khởi xướng nhiều biện pháp làm mát tài sản và dựa trên số liệu cuối cùng, họ đã bổ sung 300 biện pháp vào tháng 7 năm 2021! Điều này khiến các biện pháp làm mát tài sản của Singapore giống như trò chơi của trẻ nhỏ.

Hui Ka Yan chắc chắn đang kinh doanh đúng đắn. Năm 1992, ông thành lập China Evergrande tại Quảng Châu và bắt đầu với những dự án nhỏ. Dự án đầu tiên của anh ấy đã thành công ngay lập tức, tất cả 323 căn hộ đã được bán trong nửa ngày! Evergrande đã tạo dựng được thành công ban đầu và tiếp tục chiếm lấy đất liền và có những bước phát triển tích cực. Đó là thời điểm thuận lợi khi sự giàu có của Trung Quốc đang tăng lên và nhiều người có khả năng mua tài sản hơn.

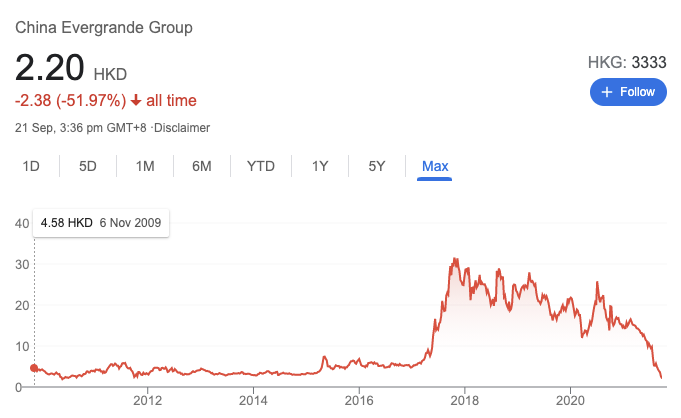

Evergrande tiến hành IPO ở Hồng Kông vào năm 2009 khi thế giới đang trong giai đoạn phục hồi sau cuộc Đại khủng hoảng tài chính. Nó đã huy động được 70,5 tỷ đô la Hồng Kông và là công ty bất động sản tư nhân lớn nhất cả nước vào thời điểm đó. Và thành công của Evergrande đã từng đưa Hui trở thành người giàu nhất Trung Quốc.

Với sự giàu có đi kèm với sự linh hoạt - không phải nhà quản lý nào cũng có thể kiểm soát được mong muốn của mình và phân bổ vốn một cách hiệu quả. Evergrande đã thực hiện nhiều khoản đầu tư không liên quan đến bất động sản trong những năm qua và hầu hết đều không hoạt động tốt về mặt kinh tế:

Hiện tại, Forbes vinh danh Hui Ka Yan là người giàu thứ 52 trên thế giới với giá trị tài sản 10,6 tỷ USD. Không tệ, khi giá cổ phiếu của Evergrande đã sụt giảm (giá trị tài sản ròng của ông là 27,7 tỷ đô la Mỹ vào tháng 4 năm 2021).

Một số người nói rằng nó bắt đầu với chính sách ba lằn ranh đỏ do chính phủ Trung Quốc ban hành vào năm 2020:

Evergrande và Guangzhou R&F là hai nhà phát triển lớn tiếp tục vi phạm cả ba ranh giới đỏ vào tháng 4 năm 2021.

Evergrande đã huy động tiền bằng cách phát hành thêm cổ phiếu và bán bớt các tài sản ngoài cốt lõi:

Nhưng vẫn chưa đủ. Nó vẫn còn khoản nợ trị giá 300 tỷ đô la Mỹ và nhiều bên phải vui lòng:

Đó không phải là một tình huống mà bất cứ ai cũng muốn và nó dường như trở nên tồi tệ hơn mỗi ngày.

Thứ nhất, mối quan tâm trước mắt nhất của công ty hiện nay sẽ là các khoản nợ đến hạn mà họ cần phải xóa. Nếu họ không thể thực hiện, họ sẽ nhận được trạng thái mặc định và nó sẽ bắt đầu một loạt các sự kiện sẽ trói chặt tay họ hơn nữa. Cuối cùng, họ sẽ phá sản.

Để cung cấp cho bạn một số con số, 83,5 triệu đô la Mỹ sẽ đến hạn vào ngày 23 tháng 9 năm 2021 và việc không thanh toán trong vòng 30 ngày có thể dẫn đến tình trạng không trả được nợ. Có một phiếu giảm giá trị giá 232 triệu nhân dân tệ khác cho một trái phiếu trong nước đến hạn vào cùng ngày.

Evergrande phải đối mặt với tổng cộng 669 triệu đô la Mỹ trong các khoản thanh toán phiếu giảm giá cho đến cuối năm 2021. Fitch, một cơ quan xếp hạng tín dụng, đã gắn cờ Evergrande là một vụ vỡ nợ 'có thể xảy ra'.

Vấn đề thứ hai là Evergrande đã rất sáng tạo trong việc sử dụng các phương pháp tài trợ ngoại bảng. Họ huy động tiền bằng cách đóng gói các khoản vay như "sản phẩm quản lý tài sản" hứa hẹn lãi suất 13% / năm. và bán chúng cho các cá nhân. Hơn 70.000 người đã mua những sản phẩm này và 6,2 tỷ đô la hiện đã đến hạn thanh toán. Trong sách của Evergrande, những sản phẩm này không được liệt kê là nợ phải trả.

Vì Trung Quốc là một quốc gia cộng sản, tốt hơn hết bạn không nên bắt nạt người dân. Do đó, Evergrande sẽ không bao giờ ra đi nếu không hoàn trả số tiền đã hứa cho những người đã đầu tư vào các sản phẩm quản lý tài sản này.

Thứ ba, vào đầu năm nay, Evergrande đã thừa nhận điều hành và giao dịch nội gián bởi sáu giám đốc điều hành. Trong tuyên bố chính thức của mình, họ cho biết:

Evergrande đã yêu cầu sáu nhân viên trả lại tiền, nếu không họ sẽ phạt nặng. Không biết bây giờ sáu người này đang ở đâu. Tương tự như vấn đề thứ hai, chính phủ Trung Quốc sẽ không để một số giám đốc điều hành được trả lương cao phải thực hiện những gì họ đã làm với cái giá phải trả là người đàn ông trên phố. Đây là vấn đề mà công ty cũng phải giải quyết.

Evergrande có kế hoạch bán thêm tài sản để huy động tiền:

Ngoài ra, Evergrande sẽ sử dụng các đơn vị bất động sản của mình để thanh toán cho các nhà cung cấp, nhà thầu và nhà đầu tư.

Ví dụ, Skshu là một công ty sơn (SSE:603737) và đã nhận được 235 triệu yên từ Evergrande. Trong tổng số tiền, khoảng 220 triệu yên là các đơn vị bất động sản chưa hoàn thành có thể mất đến năm 2024 để hoàn thành. Nhưng Skshu đã bán một số đơn vị này để lấy tiền mặt.

Evergrande cũng cung cấp cho các nhà đầu tư các sản phẩm quản lý tài sản của họ một lựa chọn hoàn trả dưới hình thức chiết khấu bất động sản thay vì tiền mặt. Họ đã giảm giá hào phóng - chiết khấu 28% cho các đơn vị ở, 46% cho văn phòng và 52% cho các cửa hàng và bãi đậu xe. Tôi đoán rằng mức chiết khấu hấp dẫn như vậy phải được đưa ra để lôi kéo các nhà đầu tư lựa chọn căn hộ bất động sản hơn tiền mặt.

Đối với các nhà đầu tư chọn tiền mặt, họ sẽ được trả 10% gốc và lãi mỗi quý và sẽ mất 2,5 năm để hoàn thành việc trả nợ.

Chúng ta có thể thấy rằng Evergrande hiện đang giải quyết các vấn đề và chúng có vẻ có thể giải quyết được.

Chính phủ Trung Quốc đã không công khai về những gì họ sẽ làm với các vấn đề của Evergrande. Hành động đáng chú ý nhất mà họ thực hiện là yêu cầu ngân hàng trung ương của mình, Ngân hàng Nhân dân Trung Quốc tăng cường thanh khoản bằng cách bơm ròng 190 tỷ nhân dân tệ vào tuần trước.

Nếu các vấn đề của Evergrande có thể giải quyết được, thì tại sao lại có một vấn đề lớn?

Một số người tin rằng vấn đề của Evergrande không chỉ giới hạn ở riêng công ty, vì nó sẽ gây ra hiệu ứng domino cho các ngân hàng và nhà phát triển bất động sản khác. Cuối cùng, nó sẽ làm tê liệt toàn bộ nền kinh tế Trung Quốc.

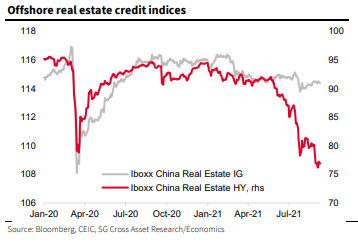

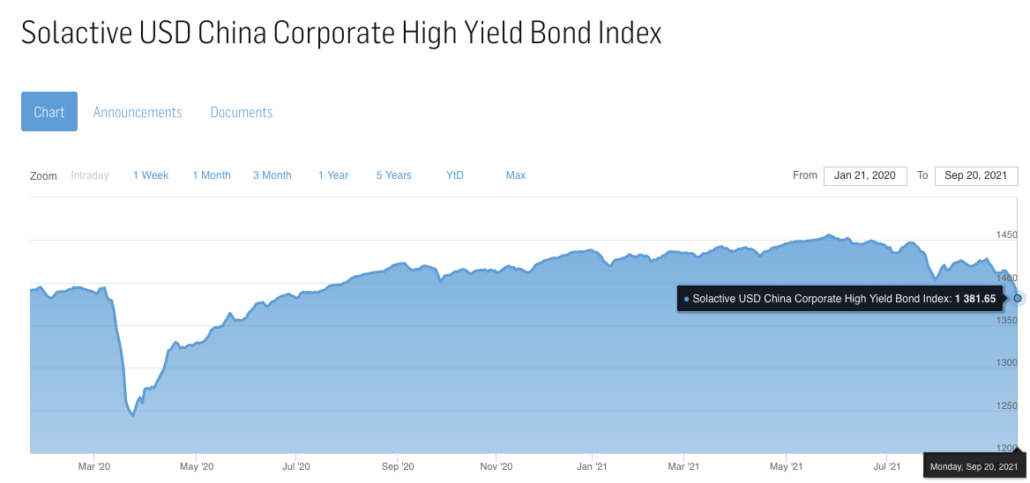

Thứ nhất, thị trường trái phiếu lợi suất cao (hay còn gọi là trái phiếu rác) thường phản ứng đầu tiên khi có tin xấu. Có thông tin cho rằng Evergrande chiếm 16% thị trường trái phiếu đô la có lợi suất cao của Trung Quốc, một điều khá đáng kể. Tin tốt cho đến nay là sự sụp đổ chỉ giới hạn ở trái phiếu lợi suất cao bất động sản chứ không phải thị trường trái phiếu lợi suất cao nói chung của Trung Quốc.

Bạn có thể thấy từ biểu đồ bên dưới rằng Chỉ số Trái phiếu Lợi tức Cao của Bất động sản Iboxx Trung Quốc đã sụp đổ vào tháng 6 năm 2021. Hơn nữa, mức của nó thậm chí còn thấp hơn nhiều so với thời kỳ Covid năm ngoái.

Đối với chỉ số trái phiếu lợi suất cao tổng thể tính bằng đô la của Trung Quốc, nó giảm nhưng vẫn ở trên mức thấp của Covid một cách thoải mái.

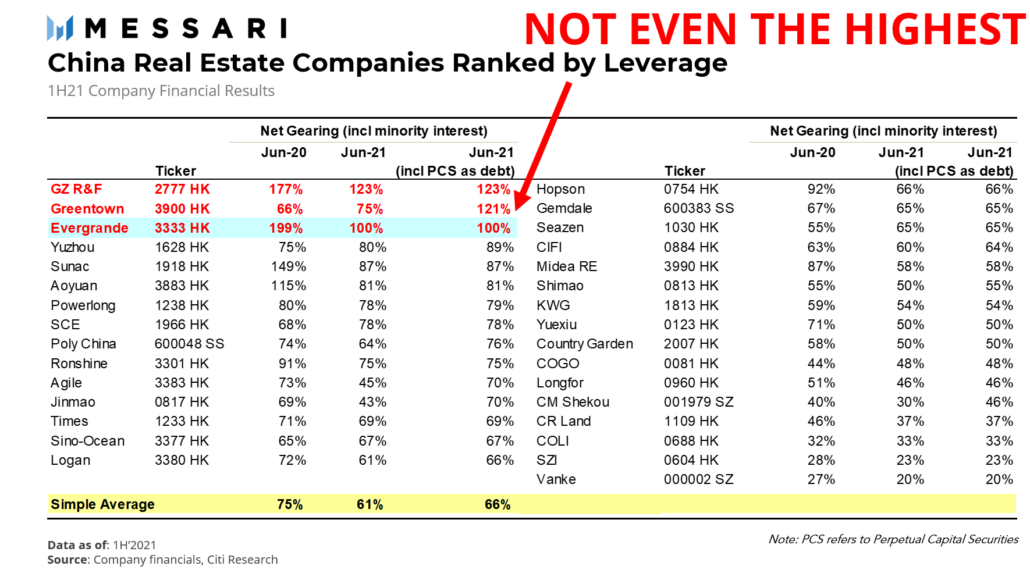

Thứ hai, các nhà phát triển bất động sản Trung Quốc khác cũng có thể đối mặt với rủi ro vỡ nợ. Dưới đây là biểu đồ do Messari biên soạn, xếp hạng các nhà phát triển Trung Quốc theo mức độ đòn bẩy:

Guangzhou R&F Properties và Greentown thậm chí còn có đòn bẩy tài chính cao hơn Evergrande. Sự chú ý tập trung vào Evergrande vì nó lớn hơn nhiều so với hai cái còn lại.

Giá cổ phiếu của 5 nhà phát triển bất động sản hàng đầu theo đòn bẩy đã giảm đáng kể; lợi nhuận từ đầu năm đến nay (kể từ ngày 21 tháng 9 năm 2021) của họ là:

Do đó, mối lo ngại rủi ro tổng thể hiện đang xảy ra đối với ngành phát triển bất động sản rộng lớn của Trung Quốc vì các nhà đầu tư đang định giá trong các vấn đề tiềm ẩn khác với Evergrande.

Thứ ba, vấn đề có thể đến với các ngân hàng vì họ chịu trách nhiệm cho công ty vay tiền. Evergrande có một danh sách dài các chủ ngân hàng chính:

Reuters đưa tin về một tài liệu Evergrande năm 2020 bị rò rỉ cho thấy các khoản nợ phải trả của hơn 128 ngân hàng và hơn 121 tổ chức phi ngân hàng. Một mặt, có vẻ như nhiều ngân hàng sẽ bị ảnh hưởng. Nhưng đồng thời, chúng ta có thể nói rằng sẽ không tệ đến thế nếu mỗi ngân hàng lấy một phần nhỏ nợ của Evergrande. Mối quan tâm duy nhất là vấn đề không chỉ giới hạn ở Evergrande; các ngân hàng sẽ phải xóa thêm các khoản nợ của các nhà phát triển khác.

Đặc biệt, Ping An Insurance đã bị cơ quan quản lý Trung Quốc điều tra về các khoản đầu tư bất động sản của mình. Công ty tuyên bố rằng tỷ trọng bất động sản của họ thấp hơn giới hạn quy định. Citi ước tính tỷ lệ bất động sản chiếm khoảng 4,9% trong danh mục đầu tư của mình. Ping An đã thành công với China Fortune và nó có cổ phần đáng kể tại China Jinmao, Country Garden và CIFI. Giá cổ phiếu Ping An Insurance đã giảm 44% trong năm nay.

Về cơ bản, chúng tôi không biết liệu vấn đề của Evergrande có trở thành một vấn đề mang tính hệ thống làm giảm GDP của Trung Quốc hay không. Và khi điều này xảy ra, thế giới sẽ có một điểm neo rất lớn đối với tăng trưởng GDP và nó sẽ đảo ngược các nỗ lực phục hồi của Covid.

Có đủ gấu và bạn có thể đã xem qua một số câu chuyện của chúng.

Michael Burry, người nổi tiếng với Big Short, rất được kính trọng vì quan điểm trái ngược gây tranh cãi về thị trường. Trên Twitter, anh ấy đã chia sẻ hai chủ đề về Evergrande và bạn có thể tự đọc chúng để tránh mất mát khi dịch.

Đây là điều đầu tiên:

Và đây là điều thứ hai:

Để tôi tóm tắt cho bạn:Anh ta đang tranh luận rằng đó là một vấn đề mang tính hệ thống và anh ta đang đánh cược vào một sự lây lan. Ông nhấn mạnh các vấn đề tương tự đã được đề cập trong bài viết này - sự lây lan của vấn đề sang các nhà phát triển và ngân hàng khác.

@INArteCarloDoss tiếp tục nói rằng mức độ lan rộng đã đến tay những người chơi hàng hóa, đặc biệt là các công ty sắt thép và thợ mỏ, như BHP Billiton và Rio Tinto. Ông tin rằng Trung Quốc đang phải đối mặt với một vấn đề hóc búa đã diễn ra trong nhiều năm và họ sẽ không thể giải quyết nó một cách nhanh chóng. Ông thậm chí còn mặc định khả năng thị trường Mỹ sụp đổ do vấn đề Evergrande.

@ THeLastBearSta1 thậm chí còn gợi ý thuyết âm mưu về việc Tether (USDT, một đồng tiền ổn định trong thế giới tiền điện tử) mua thương phiếu của Evergrade. Và nếu đúng, nó có thể ảnh hưởng đến toàn bộ thị trường tiền điện tử, đặc biệt nếu Tether không thể giữ tỷ giá USD, niềm tin về các đồng tiền ổn định sẽ bị xóa sổ.

Đối với mỗi con gấu, chúng ta có một con bò đực. Tôi sẽ cho bạn hai thứ để cân bằng mọi thứ:

Đầu tiên:

Thứ hai:

Những con bò đực chắc chắn sẽ có lập trường ngược lại - không có sự lây lan nào.

Dưới đây là một số điểm đáng nói:

@asiahodl nói rằng các công ty nổi tiếng lớn ở Trung Quốc trước đây đã thất bại và thiệt hại đã được kiềm chế. Cô trích dẫn ba ví dụ tương tự như Evergrande, nơi công ty đã thực hiện nhiều khoản đầu tư ngoài ngành trong thời kỳ đỉnh cao thành công và phải hoàn tác mọi thứ khi người đòi nợ gõ cửa.

Nhớ HNA? Tập đoàn này có một số cổ phần trong các hãng hàng không, sân bay, Hilton, Deutsche Bank, 245 Park Avenue, Old Mutual, chỉ là một vài trong số đó. Nó tuyên bố phá sản và cuộc sống vẫn tiếp diễn (ngoại trừ người sáng lập đã chết ở Pháp).

Dalian Wanda là một chiến hữu khác của Evergrande - họ khác biệt nhau. Dalian Wanda mua lại Nhà hát AMC, nhà sản xuất du thuyền Anh Sunseeker, chuỗi rạp chiếu phim Úc Hoyts, công ty điện ảnh Legendary Entertainment, câu lạc bộ bóng đá Atletico Madrid và hơn thế nữa. Công ty bây giờ chỉ còn là cái bóng của vinh quang trước đây khi nó loại bỏ tài sản của mình. Ông chủ của nó, Wang Jianlin, kể từ đó đã mất 32 tỷ đô la Mỹ khi cố gắng cứu công ty. Trong trường hợp này, vấn đề cũng không lan rộng.

Điều mà @asiahodl đang nói là:tại sao thời điểm này phải khác?

Ban đầu, tôi nghĩ vấn đề Evergrande sẽ được kiểm soát. Nhưng đã có một làn sóng truyền thông đột ngột đưa tin về vụ việc và nó khiến các thị trường chứng khoán trên toàn thế giới (và thậm chí cả ngành công nghiệp tiền điện tử) lo sợ. Tôi cũng sợ hãi và nghĩ rằng vụ tai nạn sắp xảy ra. Nhưng tôi biết mình không có đủ thông tin nên tôi đã tìm hiểu sự thật mà tôi đã trình bày với bạn trong bài viết này.

Xem xét tất cả mọi thứ, tôi ủng hộ phe bò hơn phe gấu, dựa trên thông tin tôi có tại thời điểm viết bài . Tôi nhận thấy rằng những con gấu đang phóng đại ở một số điểm và chúng có xu hướng thiên vị về mặt ngắn hạn (với những cái tên như “The Last Bear Standing”). Và tôi nghĩ nhiều khả năng lây lan vẫn chỉ là phỏng đoán. Có, chúng tôi đã thấy một số tác động đến các nhà phát triển bất động sản và ngân hàng nhưng đó là tất cả; nó không ảnh hưởng đến các ngành khác. Đây là lý do tại sao tôi thấy một số lập luận của những con gấu quá căng.

Quan trọng nhất, tôi đã xây dựng danh mục cổ phiếu với tầm nhìn dài hạn. Ngay cả khi nó thực sự gây ra một sự sụp đổ, tôi vẫn sẽ giữ cổ phiếu miễn là các doanh nghiệp vẫn còn mạnh. Tôi không phải là một nhà giao dịch vĩ mô bởi vì tôi không có lợi thế trong trò chơi. Tôi thực sự không thể nói trước một thị trường giá xuống. Nhưng đó chỉ là ý kiến của tôi, bạn nghĩ sao?