Các cửa hàng bách hóa thuộc thế hệ bùng nổ. Chúng ta có thể thấy nhiều người đã không thể tồn tại khi thời gian đã thay đổi khi ngày càng nhiều người mua sắm trực tuyến hơn và các thương hiệu đang hướng trực tiếp hơn đến người tiêu dùng.

Các cửa hàng bách hóa đã hoàn toàn rời khỏi Singapore bao gồm Robinsons, John Little, Daimaru, SOGO, Yaohan, Oriental Emporium và hơn thế nữa. Ngay cả những công ty còn sống sót cũng đang gặp khó khăn - Isetan đã giảm số lượng cửa hàng ở Singapore và Metro đã đa dạng hóa sang lĩnh vực phát triển bất động sản.

Đây không chỉ là vấn đề của Singapore mà chúng ta còn thấy ở các quốc gia lớn hơn như Hoa Kỳ. JC Penny là một chuỗi cửa hàng bách hóa nổi tiếng đã nộp đơn phá sản vào năm 2020. Sears là nhà bán lẻ lớn nhất trong những năm 1980 nhưng đã nộp đơn phá sản vào năm 2018.

Việc các cửa hàng bách hóa tồn tại và duy trì tỷ suất lợi nhuận cũng như doanh thu đã là một cuộc chiến khó khăn, chứ ít nghĩ đến triển vọng tăng trưởng. Không có gì thắc mắc tại sao hầu hết các nhà đầu tư lại tránh xa các cổ phiếu của cửa hàng bách hóa này cho tốt.

Nhưng hôm nay, tôi muốn chia sẻ với bạn một ngoại cảnh.

Dillard’s là một chuỗi cửa hàng bách hóa xuất hiện trong màn hình động lực của tôi vào ngày 1 tháng 9 năm 2021 và tôi đã mua nó với giá 190,36 đô la. Giá cổ phiếu kể từ đó đã tăng lên 377,67 đô la, mức tăng gần như 100%!

Tôi cũng hoang mang như bạn về việc một cửa hàng bách hóa có thể lên giá đến vậy. Hãy cùng khám phá lý do tại sao điều này lại xảy ra.

Trước hết, Dillard’s là một chuỗi cửa hàng bách hóa cao cấp ở Hoa Kỳ. Nó có 282 cửa hàng bán lẻ ở 29 tiểu bang và chủ yếu bán các nhãn hiệu thời trang và đồ trang trí nhà cửa.

Lý do đầu tiên là công ty đã sống sót sau thời kỳ tồi tệ nhất của Covid. Doanh thu hàng quý của nó đã giảm hơn một nửa trong quý 2/2020 nhưng kể từ đó nó đã phục hồi về con số trước Covid vào quý 3/2021.

Với chủ đề phục hồi đang diễn ra, các nhà đầu tư tin rằng những cổ phiếu như Dillard’s đã ra khỏi rừng và kỳ vọng kết quả sẽ cải thiện trong môi trường hậu Covid.

Điều ấn tượng hơn là họ đã trở nên có lợi hơn so với những ngày trước Covid. Lợi nhuận ròng trong Quý 3/2021 là 185,66 triệu USD, là mức cao nhất trong 5 năm qua!

Điều này dẫn đến lý do thứ hai của chúng tôi:

Dillard’s đang tuyên bố mức cổ tức đặc biệt cho mỗi cổ phiếu là 15 đô la trên mức cổ tức thông thường là 0,20 đô la, dựa trên hiệu suất tuyệt vời của họ. Thông thường, một số nhà đầu tư đuổi theo cổ tức như vậy, đặt giá cổ phiếu lên trong quá trình này và chỉ bán phá giá sau khi họ nhận được cổ tức.

Mẹo chuyên nghiệp:đừng làm những điều như vậy. Bởi vì giá cổ phiếu sẽ giảm tương đương và bạn không thu được gì.

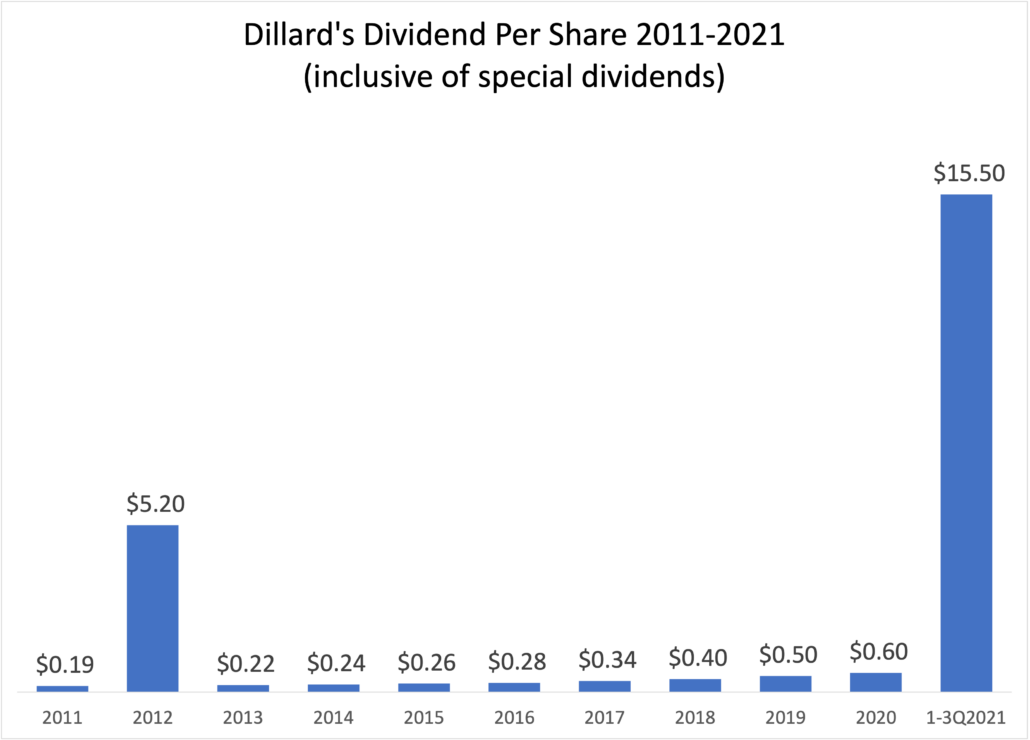

Trên thực tế, Dillard’s đã là một công ty tăng trưởng cổ tức nhất quán và đây là dấu hiệu của một cổ phiếu mạnh về cơ bản.

Dưới đây là biểu đồ cho thấy Dillard’s đã cố gắng tăng cổ tức liên tục khoảng 10% mỗi năm trong 10 năm qua. Nó cũng đưa ra mức cổ tức đặc biệt là 5 đô la cho mỗi cổ phiếu vào năm 2021 và hiện tại là 15 đô la vào năm 2021.

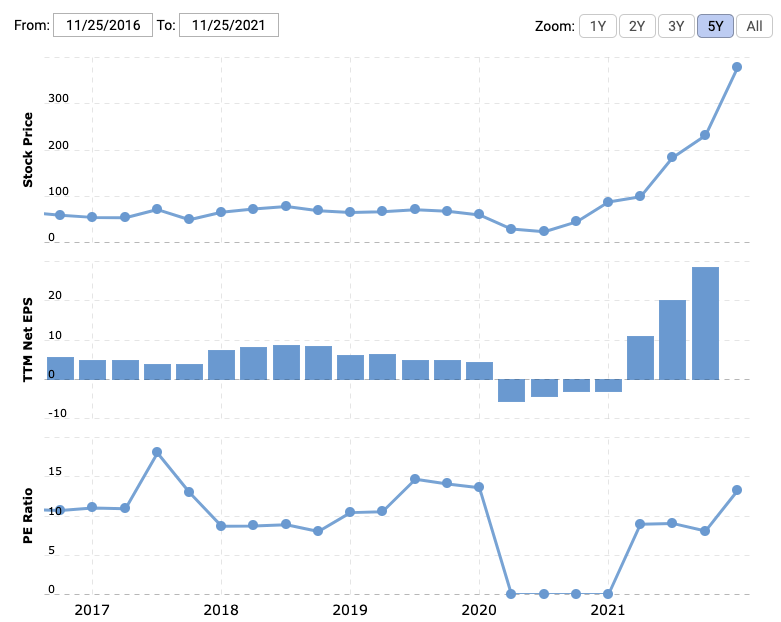

Dillard’s đang giao dịch quanh mức PE là 13 lần.

Điều này không đắt mặc dù giá cổ phiếu đã tăng. Điều đó cũng có nghĩa là Dillard’s có lẽ là một cổ phiếu được định giá rất thấp cách đây một năm. Điều này không khó hiểu khi bán lẻ bị ảnh hưởng nặng nề bởi Covid.

Nó đã bị lỗ 4 phần tư. Nhưng cũng chính trong thời điểm bi quan đó, giá cổ phiếu đã bị định giá quá thấp. Giá phục hồi là một hiệu ứng của sự đảo ngược trung bình xảy ra đối với các cổ phiếu giá trị - "điều gì đi xuống sẽ xuất hiện". Đây là trường hợp của Dillard khi giá cổ phiếu quá giảm và sự phục hồi đã khiến giá cổ phiếu tăng lên rất nhiều để bù đắp cho vùng đã mất.

Bạn có thể xem các biểu đồ bên dưới.

Biểu đồ EPS ròng TTM (biểu đồ giữa) cho thấy sự cải thiện thu nhập trên mỗi cổ phiếu trong 3 quý qua và mặc dù giá đã tăng rất nhiều (biểu đồ trên cùng), tỷ lệ PE (biểu đồ dưới) vẫn ở mức trung bình lịch sử.

Có, cổ phiếu không đắt mặc dù cổ phiếu đã tăng gấp đôi trong 3 tháng.

Thị trường chứng khoán luôn gây bất ngờ. Đôi khi những gì chúng ta nghĩ là một cổ phiếu tốt có thể giảm giá trong khi một cổ phiếu tệ hại có thể tăng giá. Hoặc có thể có những sự kiện mà chúng tôi không mong đợi xảy ra. Tôi chắc rằng bạn đã từng có những trải nghiệm như vậy.

Thông thường, chúng tôi được dạy phải thực hiện thẩm định và biết rõ về một cổ phiếu trước khi mua nó. Nhưng sự thật là chúng ta không biết những gì chúng ta không biết và đó là nơi tạo nên những điều bất ngờ.

Chúng ta có thể lật lại lý thuyết đó, áp dụng phương pháp tiếp cận “chúng ta không biết gì cả” và để thị trường nói chuyện.

Một cách là đầu tư theo chỉ số, mua toàn bộ thị trường vì tôi không biết nên mua cổ phiếu nào. Một cách khác là sử dụng chiến lược định lượng, hãy để những con số quyết định cho tôi thay vì sử dụng phán đoán thiên vị của tôi.

Chiến lược động lượng định lượng là điều đã khiến tôi khám phá ra Dillard’s. Tôi chắc chắn rằng tôi sẽ không mua nó nếu tôi đang tìm kiếm một cơ sở kinh doanh tốt để mua - các cửa hàng bách hóa là hoạt động kinh doanh tồi trong bối cảnh ngày nay! Tôi cũng tin rằng nhiều người sẽ có quan điểm này và thích đổ xô đến các công ty thương mại điện tử như SEA, Amazon, Alibaba, v.v.

Bạn có thể xem biểu đồ bên dưới, theo đó giá cổ phiếu của Dillard đã tăng 700% so với 64% của Sea, 15% đối với Amazon và -51% đối với Alibaba trong 1 năm qua. Ai có thể nghĩ?

Chúng tôi thực sự không biết nhiều về cổ phiếu.

Vì vậy, có lẽ chúng ta nên thừa nhận sự thiếu hiểu biết của mình và áp dụng một cách tiếp cận định lượng hơn để đầu tư. Chúng ta có thể tốt hơn với lợi nhuận cao hơn và ít nỗ lực hơn.

P.S. Tôi chia sẻ cách tôi sàng lọc các cổ phiếu như Dillard’s tại hội thảo trực tiếp trên web, hãy tham gia cùng tôi để tìm hiểu cách bạn có thể áp dụng điều này và phát triển danh mục đầu tư của riêng mình.