Đã hơn 6 năm kể từ khi các kế hoạch trực tiếp của các chương trình quỹ tương hỗ được đưa ra vào tháng 1 năm 2013. Đây là thời điểm tốt để so sánh hiệu quả hoạt động giữa các kế hoạch trực tiếp và thường xuyên của các chương trình TCVM.

Tóm lại, mỗi kế hoạch MF có một biến thể kế hoạch trực tiếp và thường xuyên. Danh mục đầu tư và người quản lý quỹ giống nhau ở cả hai biến thể. Sự khác biệt là trong việc chi trả hoa hồng. Các quỹ tương hỗ trực tiếp không trả bất kỳ khoản hoa hồng nào. Thông thường (biến thể) của chương trình MF trả tiền hoa hồng cho các nhà phân phối. Chi phí thấp hơn trong các kế hoạch trực tiếp dẫn đến lợi nhuận tốt hơn.

Mặc dù bài tập này có thể được thực hiện đầy đủ, tôi nghĩ rằng chúng ta có thể so sánh hiệu suất của các biến thể trực tiếp và thông thường của một sơ đồ duy nhất để đưa bạn về nhà. Tôi đã chọn một trong những quỹ cổ phần phổ biến nhất trong không gian và xem các biến thể kế hoạch trực tiếp và thường xuyên của nó đã hoạt động như thế nào. Tôi đã chọn Mirae Emerging Bluechip Fund để so sánh. Lưu ý:Đây không phải là khuyến nghị đầu tư vào quỹ này.

Bạn có thể thực hiện bài tập này cho chương trình MF của mình và thấy sự khác biệt.

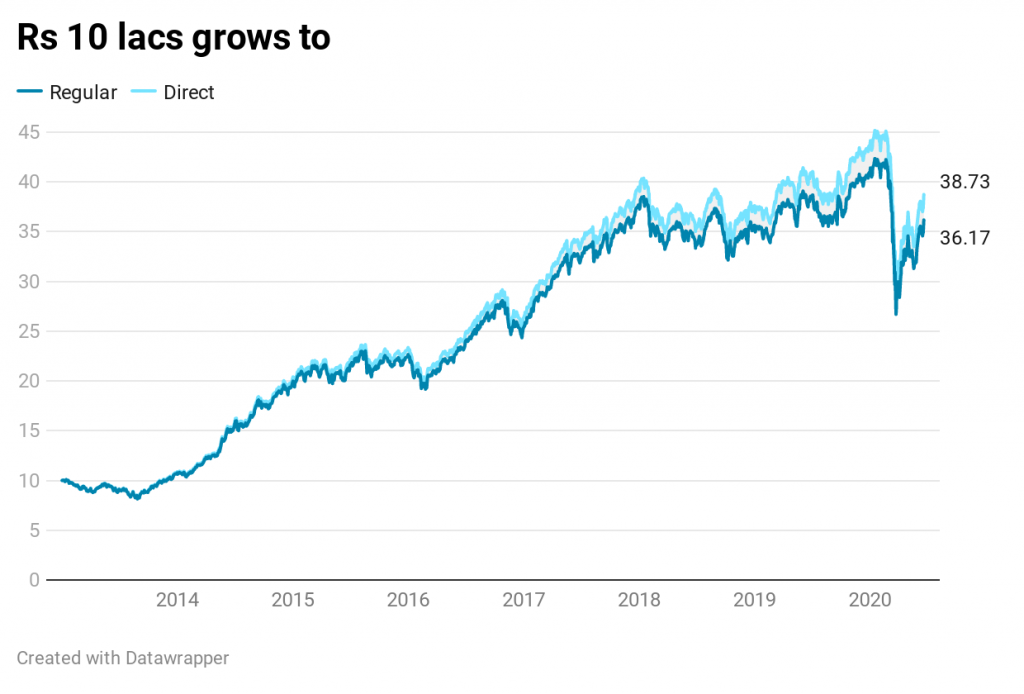

Bạn đầu tư 10 Rs mỗi lần vào các biến thể trực tiếp và thường xuyên của quỹ Mirae Asset Emerging Bluechip vào tháng 1 năm 2013.

Với gói thông thường, bạn có 36,17 Rs lacs. Với kế hoạch trực tiếp, bạn có Rs. 38,73 lacs, nhiều hơn 7,06% so với biến thể gói thông thường.

Lợi nhuận trên thị trường chứng khoán đã tốt kể từ tháng 1 năm 2013. Quỹ này đã hoạt động rất tốt. Mặc dù hiệu suất vẫn tuyệt vời ngay cả đối với biến thể kế hoạch thông thường, nhưng biến thể kế hoạch trực tiếp đã hoạt động tốt hơn.

Tại sao?

Bởi vì lợi nhuận của danh mục đầu tư (gộp) là như nhau đối với cả kế hoạch thông thường và kế hoạch trực tiếp. Kế hoạch trực tiếp sắp tới vì chi phí thấp hơn. Mặc dù chênh lệch chi phí này có thể trông nhỏ (0,5-1,0%), nhưng nó tạo ra sự khác biệt đáng kể trong dài hạn.

Hãy nhớ rằng, cả gói trực tiếp và biến thể gói thông thường vào ngày 2 tháng 1 năm 2014:14,105 Rs

Kể từ ngày 19 tháng 6 năm 2020,

NAV cho kế hoạch thông thường là 51.024. CAGR là 18,80% / năm

NAV cho phương án trực tiếp là 54,629. CAGR là 19,90% / năm

Bạn có thể thấy rằng NAV cho gói trực tiếp đã tăng nhanh hơn.

Và đây là một cấu trúc toán học. Khoảng cách này giữa NAV của kế hoạch trực tiếp và kế hoạch thông thường sẽ tiếp tục tăng lên hàng tháng.

Điều này xảy ra vì mọi thứ đều giống nhau trong kế hoạch thông thường và kế hoạch trực tiếp ngoại trừ chi phí. Danh mục đầu tư cũng vậy. Người quản lý quỹ cũng vậy. Sự khác biệt duy nhất là các quỹ tương hỗ trực tiếp không phải trả bất kỳ khoản hoa hồng nào. Các quỹ tương hỗ thông thường phải trả hoa hồng. Tỷ lệ chi phí hiện hành (ngày 31 tháng 5 năm 2020) cho phương án trực tiếp là 0,86% / năm. và kế hoạch thường xuyên là 1,87% / năm. Chênh lệch là 1,01% p.a. (phù hợp với sự khác biệt giữa CAGR) Lưu ý rằng tỷ lệ chi phí (và sự khác biệt giữa tỷ lệ chi phí của phương án thường xuyên và trực tiếp) liên tục thay đổi.

Một quan niệm sai lầm phổ biến là các kế hoạch trực tiếp có NAV cao hơn. Do đó, bạn sẽ nhận được số lượng đơn vị ít hơn (so với các gói thông thường). Vâng đúng vậy. Nhưng điều đó là phi vật chất. Điều quan trọng là biến thể nào sẽ mang lại lợi nhuận tốt hơn trong tương lai. Và nó sẽ là kế hoạch trực tiếp. Tôi đã giải quyết câu hỏi này trong bài đăng này. Trên thực tế, lý do tại sao kế hoạch trực tiếp có NAV cao hơn là nó mang lại lợi nhuận tốt hơn. Hãy nhớ rằng, cả biến thể trực tiếp và biến thể thông thường đều bắt đầu với cùng một NAV vào tháng 1 năm 2013.

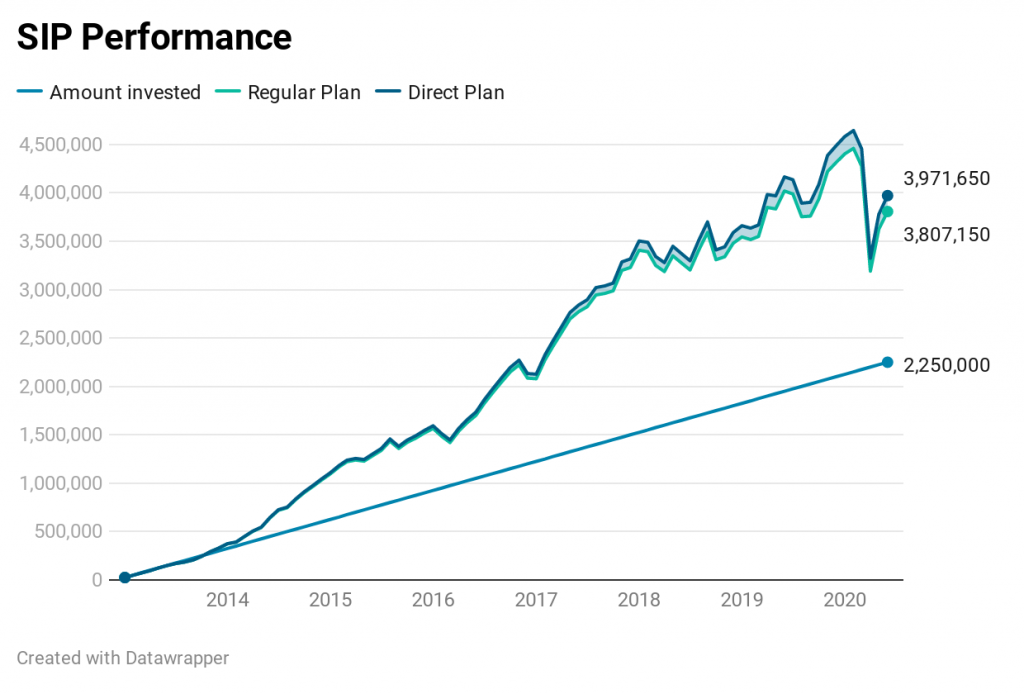

Tôi vẽ dữ liệu cho SIP là 25.000 Rs vào ngày 1 hàng tháng. Đã có 90 đợt trả góp cho đến thời điểm hiện tại. Tổng mức đầu tư 22,5 Rs.

Bằng cách đầu tư vào kế hoạch thông thường của quỹ này, bạn đã mất 1,64 Rs lacs. Hoặc bạn sẽ có thêm 1,64 Rs bằng cách chạy SIP trong gói trực tiếp so với gói thông thường. IRR là 14,82% cho phương án trực tiếp so với 13,72% cho phương án thông thường.

Không có gì ngạc nhiên ở đây.

Như đã đề cập trước đó, sự khác biệt này (ít nhất là theo tỷ lệ phần trăm) sẽ tiếp tục tăng lên.

Kết quả (SIP hoặc lumpsum) sẽ khác nhau giữa các danh mục chương trình, chương trình và AMC. Các chương trình Nợ MF có khả năng trả hoa hồng thấp hơn so với các quỹ cổ phần. Trong không gian vốn chủ sở hữu, các quỹ cổ phần được quản lý tích cực có khả năng trả hoa hồng cao hơn. Các quỹ chỉ số thụ động có khả năng trả hoa hồng thấp hơn. Bạn có thể kiểm tra sự khác biệt cho số tiền của mình.

Nếu bạn là nhà đầu tư Do-it-yourself, thì việc đầu tư vào các kế hoạch thông thường là phạm tội. Bạn không phải chịu thêm một khoản chi phí nào. Bây giờ, vấn đề không phải là sự thuận tiện khi vận hành (đối với hầu hết chúng ta). Đó là nhiều nền tảng như MFU, Kuvera, PayTM Money, v.v. cho phép bạn đầu tư vào các quỹ tương hỗ trực tiếp từ nhiều AMC từ một giao diện duy nhất.

Nếu bạn tìm kiếm sự trợ giúp của chuyên gia, bạn cần phải lựa chọn.

Bạn có thể làm việc với nhà phân phối và đầu tư vào các kế hoạch thường xuyên. Bạn không phải trả gì cho nhà phân phối. AMC thay mặt bạn thanh toán cho nhà phân phối và điều chỉnh khoản thanh toán trong NAV. Do đó, dù không viết séc nhưng bạn vẫn trả tiền để được tư vấn và thuận tiện trong thao tác. Với các kế hoạch thông thường, luôn tiềm ẩn xung đột lợi ích. Người trung gian có thể thích đẩy các sản phẩm cung cấp hoa hồng cao hơn. Sở thích của bạn có thể lùi lại. Không nhất thiết phải mặc dù. Có nhiều nhà phân phối đang làm rất tốt công việc của mình.

Ngoài ra, bạn có thể làm việc với cố vấn đầu tư đã đăng ký SEBI (RIA), trả tiền cho lời khuyên và đầu tư vào các kế hoạch trực tiếp . SEBI RIA có thể có các mô hình làm việc và bồi thường khác nhau. Một số sử dụng mô hình phí cố định, một số sử dụng tỷ lệ phần trăm dựa trên tài sản và một số khác là sự kết hợp của cả hai. Không có mô hình đúng hay sai. Việc đền bù phải công bằng cho cả nhà đầu tư và cố vấn.

Nếu bạn là nhà đầu tư mới và chỉ muốn một cách nhanh chóng để bắt đầu, bạn có thể muốn làm việc với các cố vấn làm việc theo cách tiếp cận 5 giờ cho mỗi khách hàng. Cách tiếp cận của họ cũng có thể hiệu quả về chi phí cho bạn.

Nếu bạn là một nhà đầu tư nghiêm túc , muốn có một giải pháp tùy chỉnh cho số tiền khó kiếm được của bạn và tham gia nhiều hơn vào việc ra quyết định, bạn có thể muốn làm việc với các RIA, những người thích quy trình tư vấn hơn và dành nhiều thời gian hơn cho các nhà đầu tư.

ValueResearchOnline