Trong bài đăng trước, tôi đã chia sẻ Ngân sách 2024 đã thay đổi thuế lãi vốn đối với các khoản đầu tư khác nhau như thế nào.

Những thay đổi về thuế lãi vốn có thể được tóm tắt như sau:

Sử dụng bảy điểm trên, bạn có thể tính ra mức thuế đối với bất kỳ tài sản vốn nào. Mặc dù những thay đổi này có thể gây tổn hại cho nhiều nhà đầu tư nhưng Ngân sách 2024 đã đơn giản hóa đáng kể chế độ thuế lãi vốn.

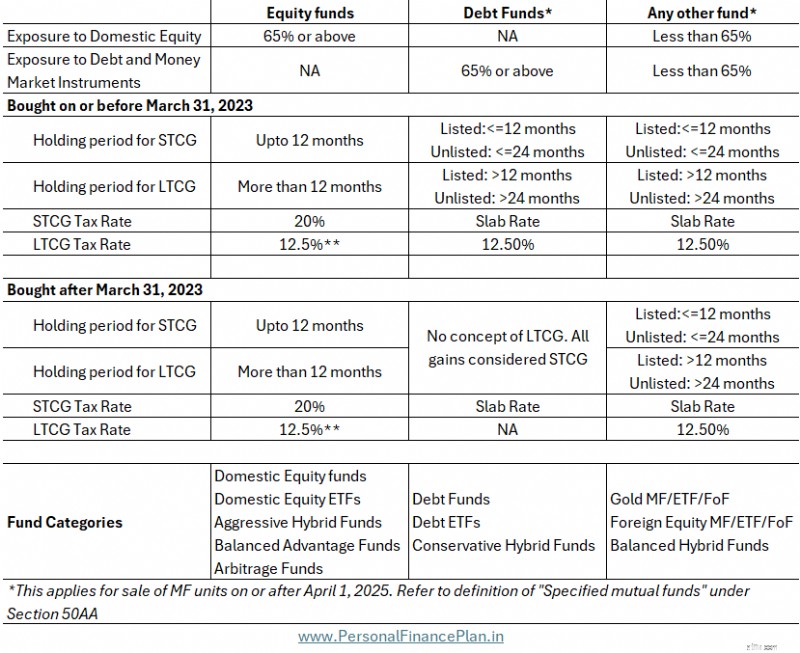

Đây là mức thuế MF sau khi Ngân sách 2024 thay đổi.

Việc đánh thuế vốn cổ phần và quỹ nợ khá rõ ràng từ các biểu đồ trên.

Trong bài đăng này, tôi sẽ tập trung vào các quỹ vàng và quỹ đầu tư nước ngoài, nơi mà Ngân sách 2024 đã mang lại sự hỗ trợ to lớn. Cũng sẽ chia sẻ cách thực hiện những thay đổi này. Ngoài ra, các quỹ tương hỗ vàng và quỹ đầu tư nước ngoài không phải là cách duy nhất để đầu tư vào các tài sản tương ứng. Do đó, tôi cũng sẽ so sánh việc đánh thuế các quỹ tương hỗ này với các lựa chọn thay thế tương ứng của chúng.

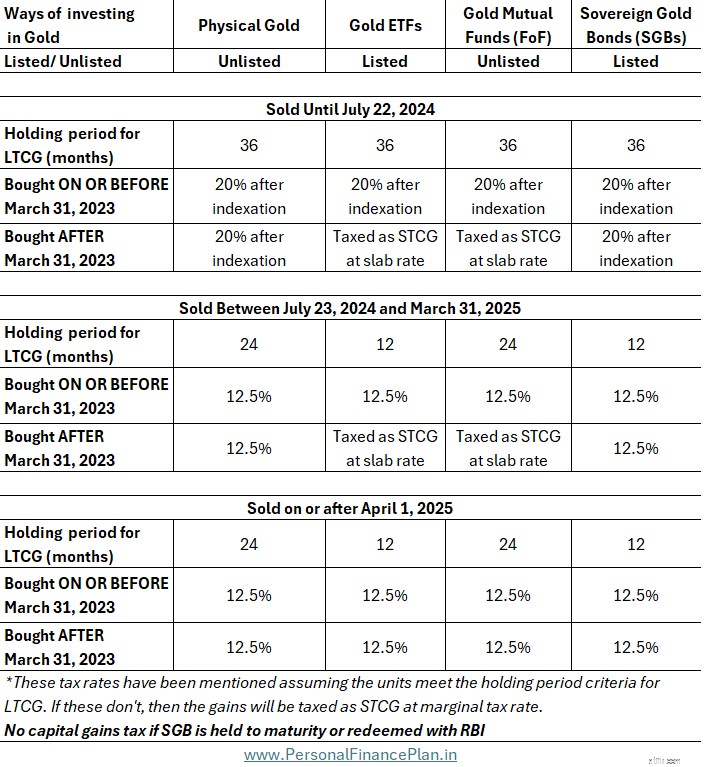

Ví dụ:bạn có thể tiếp cận với vàng bằng cách mua vàng/trang sức vật chất, quỹ tài chính vàng, quỹ ETF vàng và trái phiếu vàng có chủ quyền.

Tuy nhiên, trước khi đến đó, chúng ta hãy tua lại một chút, quay trở lại tháng 3 năm 2023 và xem mọi thứ đã trở nên hỗn loạn như thế nào đối với các quỹ tương hỗ vàng và quỹ đầu tư nước ngoài.

Vào tháng 3 năm 2023, Chính phủ. sửa đổi việc đánh thuế các quỹ tương hỗ nợ. Sự thay đổi này được thực hiện bằng cách giới thiệu một phần mới trong Đạo luật thuế thu nhập. Mục 50AA .

Phần 50AA này chỉ nêu những điều sau:

Bất kỳ khoản lãi vốn nào phát sinh từ việc bán "quỹ tương hỗ được chỉ định" được mua sau ngày 31 tháng 3 năm 2023 sẽ luôn luôn được coi là lãi vốn ngắn hạn.

Do đó, các đơn vị của “quỹ tương hỗ được chỉ định” được mua sau ngày 31 tháng 3 năm 2023 sẽ không đủ điều kiện để nộp thuế lãi vốn dài hạn, bất kể thời gian nắm giữ. Luôn thu được lợi nhuận vốn ngắn hạn, bất cứ khi nào bạn bán.

Lợi nhuận ngắn hạn từ việc bán tài sản vốn (trừ vốn chủ sở hữu) bị đánh thuế theo thuế suất cận biên (thuế suất cố định). Giống như thu nhập lãi từ tiền gửi cố định của ngân hàng. Vì mục đích là đưa việc đánh thuế thu nhập từ Quỹ tài trợ nợ phù hợp với việc đánh thuế thu nhập lãi từ tiền gửi cố định của ngân hàng, điều này đã phục vụ mục đích.

Với sự thay đổi đó, bạn có quyền sở hữu các đơn vị của "quỹ tương hỗ được chỉ định" được mua trước ngày 31 tháng 3 năm 2023. Những đơn vị "quỹ tương hỗ được chỉ định" được mua vào hoặc trước ngày 31 tháng 3 năm 2023 sẽ đủ điều kiện nhận lãi vốn dài hạn.

Mục 50AA cũng định nghĩa điều đó.

Tôi sao chép nguyên văn định nghĩa.

“Quỹ tương hỗ được chỉ định” có nghĩa là Quỹ tương hỗ có bất kỳ tên gọi nào, trong đó không quá 35% tổng số tiền thu được được đầu tư vào cổ phần vốn của các công ty trong nước

Bây giờ, nếu mục đích là đánh thuế các khoản nợ tương hỗ theo cách tương tự như tiền gửi cố định của ngân hàng, thì định nghĩa này đã phục vụ mục đích. Quỹ tương hỗ nợ không sở hữu quá 35% vốn cổ phần trong nước.

Tuy nhiên, cũng có những loại quỹ khác không sở hữu quá 35% vốn cổ phần trong nước.

Do định nghĩa về "quỹ tương hỗ được chỉ định" này, các quỹ này đã rơi vào vòng lửa này một cách không cần thiết và bị dính vào các quỹ tương hỗ nợ để đánh thuế.

Theo đề xuất Ngân sách 2024, định nghĩa mới về “Quỹ tương hỗ được chỉ định” là

Lưu ý quan trọng: Định nghĩa mới này chỉ áp dụng từ ngày 1 tháng 4 năm 2025 (năm tài chính mới).

Để đủ điều kiện là "quỹ tương hỗ được chỉ định", quỹ phải đầu tư hơn 65% tổng số tiền thu được vào các công cụ nợ và thị trường tiền tệ.

Quỹ tương hỗ nợ sẽ đáp ứng điều kiện này.

Các quỹ tương hỗ vàng và quỹ đầu tư nước ngoài sẽ không. Do đó, các quỹ này sẽ lại đủ điều kiện chịu thuế lãi vốn dài hạn.

Do đó, trong tương lai, các quỹ tương hỗ vàng và quỹ đầu tư nước ngoài sẽ không thuộc danh mục “quỹ tương hỗ được chỉ định”.

Đây là một sự giải thoát lớn. Chính phủ chỉ đơn giản là xóa bỏ sai lầm đã xảy ra vào tháng 3 năm 2023.

Tuy nhiên, điều đó không quan trọng lắm vì bất kỳ đơn vị quỹ tương hỗ nào được mua sau ngày 31 tháng 3 năm 2023 sẽ không hoàn thành 2 năm trước ngày 31 tháng 3 năm 2025. Do đó, những khoản lợi nhuận đó sẽ chỉ đủ điều kiện để chịu thuế lãi vốn ngắn hạn (nếu bạn bán vào hoặc trước ngày 31 tháng 3 năm 2025). Tác động này chỉ ảnh hưởng đến các quỹ ETF vàng và quỹ ETF vốn cổ phần nước ngoài được niêm yết ở Ấn Độ, nơi thời gian nắm giữ dài hạn là 1 năm.

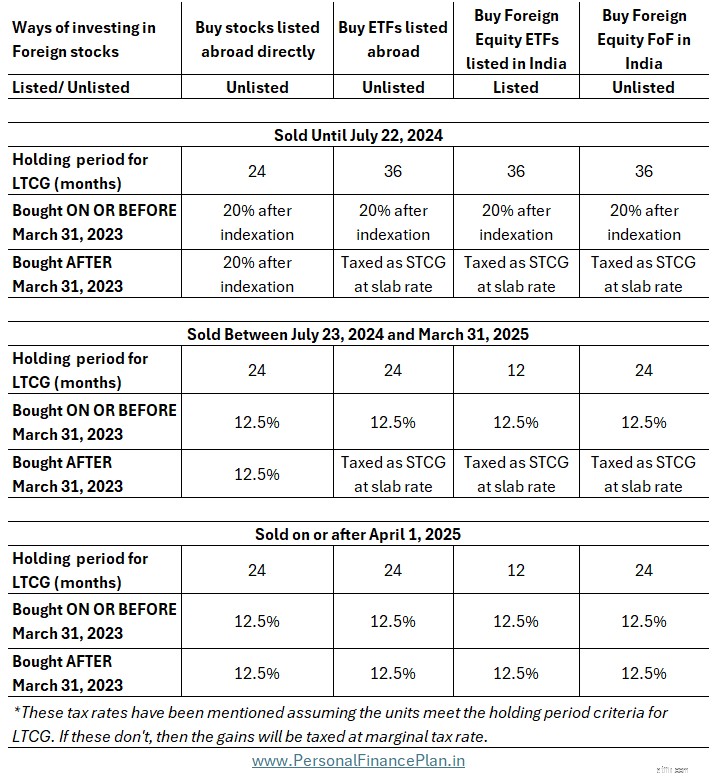

Giờ đây, với sự thay đổi định nghĩa về “quỹ tương hỗ được chỉ định”, việc xử lý thuế đối với đầu tư vốn cổ phần nước ngoài gần như ngang bằng với đầu tư vốn cổ phần trong nước. Cho đến nay, đầu tư vốn nước ngoài từng bị đánh thuế như các quỹ nợ.

Tiền lãi vốn dài hạn của cả quỹ đầu tư trong nước và quỹ đầu tư nước ngoài/ETF/FoF sẽ bị đánh thuế ở mức 12,5%.

Chỉ có 2 điểm khác biệt.

Đầu tiên , chỉ các khoản đầu tư vốn cổ phần trong nước mới được miễn LTCG 1,25 lac. Giới hạn LTCG được miễn này chỉ được tăng cường trong Ngân sách 2024 từ 1 lac lên 1,25 lac mỗi năm tài chính.

Đầu tư vốn cổ phần nước ngoài không nhận được lợi ích từ LTCG được miễn trừ.

Thứ hai , thời gian nắm giữ LTCG đối với các quỹ tương hỗ và cổ phiếu trong nước là 12 tháng. Đối với hầu hết các khoản đầu tư vốn nước ngoài, thời gian nắm giữ LTCG là 24 tháng. Ngoại lệ duy nhất là các quỹ ETF vốn cổ phần nước ngoài được niêm yết ở Ấn Độ. Đối với các quỹ ETF như vậy, thời gian nắm giữ LTCG là 12 tháng.

Nếu bạn sử dụng vốn cổ phần nước ngoài trong danh mục đầu tư của mình thì đây là sự phát triển tuyệt vời cho bạn. Trên thực tế, với những thông báo này, chế độ thuế đối với đầu tư vốn cổ phần nước ngoài đang thuận lợi hơn bao giờ hết.

Việc sửa đổi định nghĩa về “các quỹ tương hỗ được chỉ định” cũng mang lại sự hỗ trợ cho các quỹ tương hỗ vàng và quỹ ETF. Trong tương lai, các quỹ tương hỗ vàng và quỹ ETF cũng sẽ đủ điều kiện chịu thuế lãi vốn dài hạn.

Đối với các quỹ tương hỗ vàng, thời gian nắm giữ dài hạn sẽ là 24 tháng, trong khi đó sẽ là 12 tháng đối với các quỹ ETF vàng (kể từ khi ETF được niêm yết). Và mọi khoản lãi dài hạn sẽ bị đánh thuế ở mức 12,5%.

Thời gian nắm giữ dài hạn đối với vàng vật chất giảm từ 36 tháng xuống còn 24 tháng. Và thuế suất LTCG thay đổi từ 20% (sau khi lập chỉ mục) thành 12,5%.

Thời gian nắm giữ dài hạn đối với SGB giảm từ 36 tháng xuống còn 12 tháng. Tiền lãi tiếp tục bị đánh thuế ở mức cố định. Lợi nhuận dài hạn sẽ bị đánh thuế ở mức 12,5% (thay vì 20% sau khi lập chỉ mục). Nếu bạn giữ SGB cho đến khi đáo hạn (hoặc mua lại bằng RBI), mọi khoản lãi sẽ được miễn thuế (theo Mục 47).

Vì thay đổi trong Mục 50AA có hiệu lực từ ngày 1 tháng 4 năm 2025 nên bạn có thể bán trong ba phạm vi ngày.

Những thay đổi này có làm thay đổi cách đầu tư vàng ưa thích của bạn không?

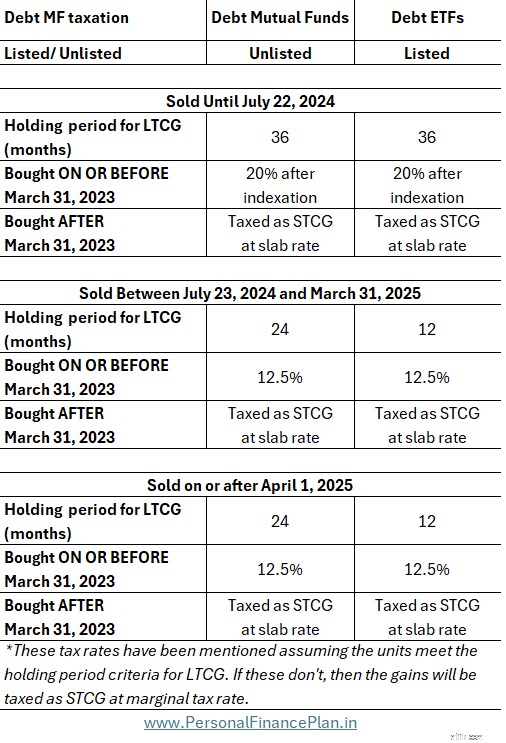

Ngân sách 2024 không đưa ra bất kỳ biện pháp giảm nợ nào cho các quỹ tương hỗ nợ. Trên thực tế, vì các quỹ tương hỗ nợ không thực sự mang lại lợi nhuận cao nên việc rút lại lợi ích chỉ số rõ ràng gây bất lợi cho các nhà đầu tư nợ TCMF. Tuy nhiên, việc xử lý lãi vốn dài hạn đã bị rút khỏi quỹ nợ kể từ tháng 4 năm 2023. Do đó, chỉ các đơn vị MF nợ được mua vào hoặc trước ngày 31 tháng 3 năm 2023 mới đủ điều kiện nhận lợi ích LTCG. Giờ đây, đối với những đơn vị được mua vào hoặc trước ngày 31 tháng 3 năm 2023, lợi ích lập chỉ mục sẽ bị rút lại và lãi vốn trên những đơn vị đó sẽ bị đánh thuế cố định ở mức 12,5% nếu không lập chỉ mục.

Tuyên bố miễn trừ trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.