NPS là một sản phẩm hưu trí. Mục tiêu cụ thể là tích lũy quỹ hưu trí.

Đây là cách NPS có thể giúp bạn tích lũy tiền để nghỉ hưu.

Nhưng bạn cũng có thể làm tất cả những điều trên (và hơn thế nữa) với quỹ tương hỗ, phải không?

Cả NPS và quỹ tương hỗ đều là những sản phẩm liên kết với thị trường. Tiền của bạn được quản lý bởi các nhà quản lý tiền chuyên nghiệp và tiền lãi của bạn sẽ phụ thuộc vào hiệu quả sử dụng tiền của bạn.

Trong trường hợp đó, phương tiện nào tốt hơn để tích lũy quỹ hưu trí của bạn? NPS hay quỹ tương hỗ?

Trong bài đăng này, chúng ta hãy so sánh NPS và quỹ tương hỗ trên nhiều khía cạnh khác nhau và xem xét các sắc thái khác nhau của các khoản đầu tư này.

Lưu ý :NPS và quỹ tương hỗ KHÔNG chỉ là khoản đầu tư để nghỉ hưu. Ngoài ra còn có nhiều khoản đầu tư khác và những khoản đầu tư như vậy cũng có thể là một phần trong danh mục đầu tư hưu trí của bạn. Tuy nhiên, trong bài đăng này, chúng tôi giới hạn phân tích ở NPS và quỹ tương hỗ.

Cả hai đều là khoản đầu tư liên kết với thị trường.

Không đảm bảo hoàn trả.

Với NPS, bạn có thể chia tiền của mình thành Quỹ cổ phần (E), trái phiếu chính phủ (G) và trái phiếu doanh nghiệp (C). Ngoài ra còn có Tài sản loại A, nơi bạn có thể tiếp xúc với các tài sản thay thế như REIT, INVIT, AIF, v.v.

Bạn có thể chọn Lựa chọn chủ động, trong đó bạn quyết định phân bổ cho các loại tài sản hoặc quỹ khác nhau (E,C,G A). Phân bổ vốn chủ sở hữu tối đa có thể là 75%. Phân bổ tối đa cho A có thể là 5%.

HOẶC

Bạn có thể chọn Tự động lựa chọn. Chọn từ 3 quỹ vòng đời (Tích cực, Trung bình, Bảo thủ). Trong các quỹ vòng đời, việc phân bổ cho các quỹ E, C và G được xác định trước theo ma trận và rủi ro trong danh mục đầu tư (tiếp xúc với quỹ E) giảm dần theo độ tuổi. Việc tái cân bằng danh mục đầu tư cũng diễn ra tự động trong các quỹ vòng đời tự động lựa chọn.

Với quỹ tương hỗ, không thiếu sự lựa chọn. Bạn có một số loại vốn cổ phần và vốn nợ. Bạn có thể đầu tư ngay cả vào vàng, bạc và thậm chí cả cổ phiếu nước ngoài. Bạn có thể quyết định phân bổ tài sản và chọn nguồn vốn một cách tự do.

NPS ở đây khá nghiêm ngặt. Cũng được mong đợi từ một sản phẩm hưu trí.

Trong NPS, bạn không thể thoát trước khi đủ 60 tuổi. Do đó, tiền của bạn hầu như bị khóa cho đến năm 60 tuổi.

Trỏ tới Lưu ý :Không có yêu cầu bạn phải thoát khỏi NPS khi bước sang tuổi 60. Quy tắc NPS cho phép bạn trì hoãn việc thoát khỏi NPS cho đến năm 75 tuổi.

Tại thời điểm thoát, bạn có thể rút tới 60% số tiền tích lũy dưới dạng một lần. Bạn phải sử dụng 40% còn lại để mua gói niên kim. Tuy nhiên, nếu muốn, bạn thậm chí có thể sử dụng toàn bộ số tiền để mua gói niên kim. Rút tiền một lần 0-60%. Mua hàng năm 40-100%.

Có, bạn cũng có thể thoát khỏi NPS sớm sau khi hoàn thành 10 năm. Tuy nhiên, để thoát trước hạn, bạn phải sử dụng 80% số tiền tích lũy được để mua gói niên kim. Chỉ có 20% có thể được lấy ra một lần. NPS cũng cho phép rút một phần trong một số trường hợp nhất định.

Với quỹ tương hỗ, không có hạn chế nào về việc thoát khỏi bất kỳ chương trình nào. Bạn có thể bán bất cứ khi nào bạn muốn. Ngoại lệ duy nhất là ELSS khi khoản đầu tư của bạn bị khóa trong 3 năm kể từ ngày đầu tư.

Trong trường hợp NPS, việc mua hàng năm sẽ được thực hiện bằng tiền trước thuế.

Bạn cũng có thể mua gói niên kim bằng số tiền thu được từ quỹ MF của mình. Tuy nhiên, xin vui lòng hiểu rằng, trong trường hợp quỹ tương hỗ, việc mua hàng năm sẽ được thực hiện bằng tiền sau thuế. Bạn sẽ bán quỹ tương hỗ của mình để mua gói niên kim và việc bán các quỹ tài chính sẽ dẫn đến trách nhiệm pháp lý về lãi vốn.

Đóng góp riêng cho tài khoản NPS

Nếu bạn đang nộp ITR theo Chế độ thuế cũ , bạn sẽ nhận được lợi ích về thuế theo Mục 80CCD(1B) với số tiền lên tới 50.000 Rs mỗi năm tài chính khi đầu tư vào NPS Cấp 1. Lợi ích về thuế này được áp dụng ngoài lợi ích về thuế là 1,5 lac Rs theo Mục 80C.

Phúc lợi theo Mục 80CCD(1B) không có sẵn theo Chế độ thuế mới.

Đóng góp của nhà tuyển dụng vào tài khoản NPS

Điều này chỉ áp dụng cho những người làm công ăn lương. Và thậm chí ở đó, không phải tất cả các nhà tuyển dụng đều cung cấp dịch vụ này. Tuy nhiên, nếu chủ lao động của bạn cung cấp NPS, bạn có thể tiết kiệm được một khoản thuế đáng kể nếu chủ lao động đề nghị đóng góp vào tài khoản NPS của bạn.

Khoản đóng góp của chủ lao động vào tài khoản NPS, EPF và quỹ hưu bổng của bạn được miễn thuế lên tới 7,5 Rs mỗi năm. Đối với NPS, việc miễn thuế này có giới hạn bổ sung. Mức đóng góp này không được vượt quá 10% mức lương cơ bản. Mức trần tăng lên 14% đối với nhân viên Chính phủ trung ương và tiểu bang.

Trong bài đăng này, bất cứ khi nào tôi đề cập đến NPS, ý tôi là NPS Cấp 1. Ngoài ra còn có NPS-Cấp 2 và bạn có thể nhận được lợi ích về thuế khi đầu tư vào NPS Cấp 2 theo các điều kiện. Tuy nhiên, tôi chưa xem xét NPS Cấp 2 ở đây vì nó không phải là một sản phẩm hưu trí thuần túy. Ngoài ra, tôi đang đề cập đến Mô hình mọi công dân hoặc mô hình NPS doanh nghiệp.

Trong trường hợp quỹ tương hỗ, không có lợi ích về thuế khi đầu tư, ngoại trừ ELSS. Đầu tư vào ELSS đủ điều kiện hưởng ưu đãi thuế theo Mục 80C của Đạo luật thuế thu nhập.

NPS :Tại thời điểm xuất cảnh, bất kỳ khoản rút tiền một lần nào (tối đa 60% số tiền tích lũy) đều được miễn thuế thu nhập.

Số tiền còn lại (40%) phải được sử dụng để mua gói niên kim. Mặc dù số tiền này được sử dụng để mua gói niên kim không bị đánh thuế nhưng khoản thanh toán từ gói niên kim sẽ được cộng vào thu nhập của bạn và bị đánh thuế theo mức cố định của bạn.

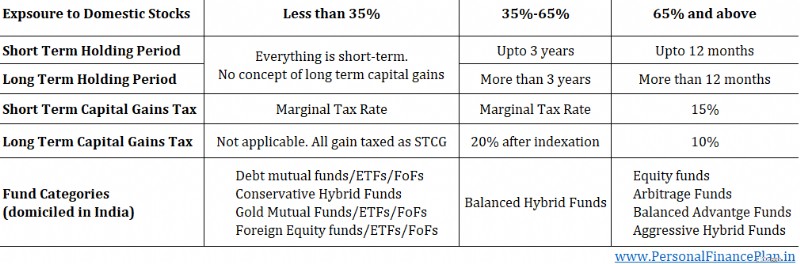

Thuế quỹ tương hỗ phụ thuộc vào loại quỹ tương hỗ và mức độ tiếp cận vốn cổ phần cơ bản trong nước.

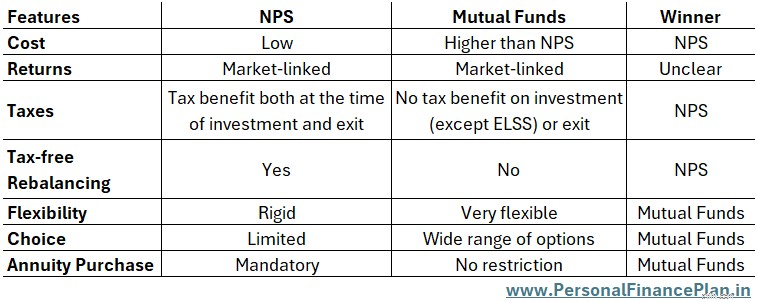

NPS thắng cuộc thi này một cách dễ dàng. Tái cân bằng miễn thuế là điểm tích cực lớn nhất của NPS.

Trong NPS, thuế chỉ có hiệu lực tại thời điểm thoát khỏi NPS. Không phải trước đó. Do đó, tiền của bạn có thể sinh lời mà không bị cản trở bởi thuế.

Việc chuyển tiền giữa các loại quỹ khác nhau hoặc thậm chí chuyển sang một người quản lý quỹ hưu trí khác không mang lại bất kỳ khoản lãi vốn nào. Do đó, không có thuế lãi vốn.

Điều này làm cho việc tái cân bằng danh mục đầu tư trở nên siêu hiệu quả về mặt thuế.

Vì vậy, giả sử danh mục NPS của bạn là 50 lac. NPS lựa chọn tích cực .

30 Rs ở E và 20 lac tích lũy ở E và G.

Phân bổ mục tiêu của bạn là 50:50 Vốn chủ sở hữu:nợ nhưng nó đã chuyển sang 60:40 vốn chủ sở hữu:nợ do thị trường chứng khoán tăng giá. Bạn có thể chỉ cần điều chỉnh phân bổ của mình thành E:C:G một chút (chẳng hạn như 51:25:24) và danh mục đầu tư sẽ cân bằng lại mức mục tiêu của bạn (khá gần với mức đó). Bạn sẽ không phải trả bất kỳ khoản thuế nào trong quá trình tái cân bằng NPS.

Trong NPS tự động chọn, việc cân bằng lại diễn ra tự động vào ngày sinh nhật của bạn. Trong phần Active Choice, bạn phải thực hiện việc này một cách thủ công.

Điều này rất quan trọng vì việc đánh thuế các khoản đầu tư vào quỹ tương hỗ ngày càng trở nên bất lợi trong thập kỷ qua.

2015 :Thời gian nắm giữ dài hạn các quỹ nợ được tăng từ 1 năm lên 3 năm. Không có nhiều vấn đề lắm.

2018 :Thuế lãi vốn dài hạn được áp dụng cho các quỹ cổ phần. Bất kỳ LTCG nào được bán cổ phiếu/vốn cổ phần nhiều hơn 1 lac trong năm tài chính bị đánh thuế 10%.

2023 :Khái niệm về lợi nhuận vốn dài hạn được loại bỏ khỏi vốn nợ. Đối với các đơn vị MF nợ được mua sau ngày 31 tháng 3 năm 2023, tất cả lãi vốn phát sinh từ việc bán các đơn vị đó sẽ được coi là lãi ngắn hạn và bị đánh thuế theo thuế suất thuế thu nhập (thuế suất cận biên). Đây là vấn đề lớn nhất.

Rõ ràng, nếu bạn phải cân bằng lại danh mục đầu tư quỹ tương hỗ, sẽ có sự rò rỉ dưới dạng thuế. Điều này sẽ cản trở việc ghép lãi. Hơn nữa, nó không chỉ là về việc tái cân bằng. Bạn có thể đã đầu tư vào một quỹ tương hỗ mà bạn không còn thích nữa. Nếu không có thuế, bạn chỉ cần chuyển sang quỹ tương hỗ mà bạn thích hơn. Tuy nhiên, thuế khiến toàn bộ hoạt động này trở nên khó khăn.

Để tái cân bằng, có một giải pháp nhỏ mà bạn có thể sử dụng trong một số trường hợp. Thay vì xáo trộn các khoản đầu tư cũ, hãy điều chỉnh phân bổ tăng dần. Ví dụ:giả sử vốn chủ sở hữu mục tiêu của bạn:phân bổ nợ là 50:50. Do sự sụt giảm gần đây của thị trường nên việc phân bổ tài sản hiện nay là vốn chủ sở hữu 45:55:nợ. Bạn có thể định tuyến tất cả các dòng tiền gia tăng tới các quỹ cổ phần cho đến khi việc phân bổ tài sản chuyển trở lại phân bổ mục tiêu. Vì bạn không bán bất cứ thứ gì nên không có vấn đề gì về thuế. Cá nhân tôi thấy cách tiếp cận này hơi cồng kềnh và khó thực hiện. Cách tiếp cận này dù sao cũng sẽ không hiệu quả đối với danh mục đầu tư lớn hơn.

Điều gì sẽ xảy ra nếu bạn quyết định nghỉ hưu ở tuổi 55 chứ không phải 60?

NPS là cứng nhắc. Nghỉ hưu nghĩa là từ 60 tuổi trở lên.

Do đó, nếu bạn chọn nghỉ hưu sớm và phần lớn số tiền hưu trí của bạn là NPS thì bạn đang gặp vấn đề.

Nếu bạn thoát ở tuổi 55 thì bạn phải sử dụng 80% số tiền tích lũy để mua gói niên kim.

Lưu ý rằng tài khoản NPS không phải đóng khi bạn ngừng hoạt động. Bạn có thể tiếp tục tài khoản thậm chí sau khi nghỉ hưu. Do đó, ngay cả khi bạn nghỉ hưu ở tuổi 55, bạn vẫn có thể tiếp tục và thậm chí đóng góp vào tài khoản NPS của mình cho đến 60,70 hoặc 75 tuổi.

Với quỹ tương hỗ, bạn sẽ KHÔNG gặp phải vấn đề này. Bạn có thể rút tiền bất cứ khi nào bạn muốn. Việc rút tiền không liên quan đến tuổi của bạn.

Ngoài ra, mặc dù NPS có thể kém tính linh hoạt của MF nhưng nó lại vượt xa các sản phẩm lương hưu khác.

Tôi đang so sánh NPS với các sản phẩm lương hưu của các công ty bảo hiểm nhân thọ ở Ấn Độ. Các công ty bảo hiểm nhân thọ đã tung ra các sản phẩm hưu trí ở cả hai dạng liên kết và không liên kết.

Trong NPS, khoản đầu tư của bạn không cần phải có hệ thống. Bạn thậm chí có thể thực hiện các khoản đầu tư lớn. Không có giới hạn. Với các sản phẩm hưu trí khác, bạn phải trả một khoản phí bảo hiểm nhất định hàng năm. Việc nạp tiền không hề dễ dàng.

Tiền thu được từ ULIP (với phí bảo hiểm hàng năm> 2,5 lac) và các gói Truyền thống (với phí bảo hiểm hàng năm> 5 lac) hiện phải chịu thuế. Không có vấn đề như vậy với NPS.

Trong NPS, bạn có thể rút 60% số tiền tích lũy được miễn thuế. Trong các kế hoạch lương hưu từ các công ty bảo hiểm, bạn chỉ có thể rút 1/3 số tiền tích lũy được miễn thuế.

Bạn chỉ có thể đầu tư vào 1 quỹ đầu tư theo NPS. Tương tự như vậy đối với quỹ C và G.

Mặc dù Vốn chủ sở hữu(E), Trái phiếu chính phủ (G) và Trái phiếu doanh nghiệp (C) của bạn có thể đến từ các nhà quản lý quỹ hưu trí khác nhau, bạn vẫn chỉ có 1 quỹ cổ phần trong danh mục NPS của mình. 1 quỹ đầu tư được quản lý tích cực Tôi kỳ vọng các quỹ đầu tư cổ phần này của NPS sẽ có mức vốn hóa lớn.

Mỗi người quản lý quỹ hưu trí (PFM) cung cấp 1 quỹ E, 1 G và 1 C. Bạn chỉ có thể đầu tư vào 1 quỹ E, G và C. Từ các PFM giống nhau hoặc khác nhau. Bạn không thể đầu tư vào 2 quỹ cổ phần. Hoặc quỹ cổ phần từ 2 nhà quản lý quỹ hưu trí.

Các quỹ tương hỗ cung cấp nhiều sự lựa chọn hơn. Bạn có các quỹ vốn hóa lớn, vốn hóa trung bình và vốn hóa nhỏ. Cả chủ động và thụ động. Flexicap, Yếu tố, Ngành, Chuyên đề. Vốn cổ phần nước ngoài. Bạn đặt tên cho nó và bạn có nó.

Khi nói đến đầu tư, ít lựa chọn hơn không hẳn là xấu. Tuy nhiên, hầu hết các nhà đầu tư sẽ không muốn giữ tất cả tiền vốn sở hữu của họ trong một quỹ duy nhất được quản lý tích cực, như trường hợp của NPS.

Tôi không muốn so sánh lợi nhuận. Đơn giản vì quỹ NPS có ít hạn chế hơn nhiều về nơi họ có thể đầu tư. Đâu là chuẩn mực thực sự cho quỹ NPS Equity? Tiện lợi 50, Tiện lợi 100, Tiện lợi 500? Tôi nên so sánh hiệu quả hoạt động của quỹ tương hỗ cổ phiếu nào?

Bạn có thể kiểm tra lợi nhuận của nhiều chương trình NPS khác nhau tại đây.

NPS là sản phẩm đầu tư có chi phí thấp nhất. Phí quản lý đầu tư dưới 10 bps.

Chi phí quỹ tương hỗ cao hơn nhiều. Phụ thuộc vào nhiều yếu tố. Thường xuyên hoặc trực tiếp. Vốn chủ sở hữu hoặc Nợ. Chủ động hoặc Bị động.

Với kế hoạch niên kim, bạn phải trả một khoản tiền cho công ty bảo hiểm. Và công ty bảo hiểm đảm bảo cho bạn nguồn thu nhập suốt đời.

Việc mua niên kim bắt buộc đã được nêu rõ là một vấn đề lớn của NPS.

Tuy nhiên, tôi không thấy việc mua niên kim bắt buộc là một vấn đề. Bất kỳ sản phẩm hưu trí tốt nào cũng phải có khả năng chuyển phân bổ sang mua hàng năm. Tuy nhiên, bạn phải mua đúng loại, đúng độ tuổi.

Có, nếu bạn thông minh với tiền bạc, bạn có thể quản lý mà không cần kế hoạch niên kim. Tuy nhiên, hầu hết các nhà đầu tư sẽ gặp khó khăn trong việc tạo ra dòng tiền đều đặn khi rút khỏi danh mục đầu tư liên kết thị trường. Nếu khoản thanh toán từ gói niên kim có thể trang trải một phần chi phí của bạn thì tôi không thấy có nhiều vấn đề ở đó.

Dù bạn có thông minh đến đâu thì cũng phải cân nhắc những điểm sau.

So sánh nhanh về tất cả các khía cạnh mà chúng ta đã thảo luận ở trên.

Lưu ý :Trong trường hợp NPS, việc mua hàng năm sẽ được thực hiện bằng tiền trước thuế. Trong trường hợp quỹ tương hỗ, việc mua hàng năm sẽ được thực hiện bằng tiền sau thuế.

Vậy đâu là phương tiện đầu tư tốt hơn để tiết kiệm hưu trí? MF hay NPS?

Tôi không nghĩ chúng ta có người chiến thắng khách quan ở đây. NPS hoạt động tốt hơn về chi phí, thuế và lĩnh vực quan trọng là quản lý danh mục đầu tư, tái cân bằng danh mục đầu tư. MF là người chiến thắng hoàn toàn về tính linh hoạt và lựa chọn nguồn vốn. Do đó, câu trả lời phụ thuộc vào yêu cầu và sở thích của bạn.

Hơn nữa, đây không phải là quyết định một trong hai. Bạn có thể sử dụng cả hai.

Khi dự định nghỉ hưu, bạn không cần phải giữ tất cả số tiền hưu trí của mình trên một chiếc xe. Bạn có thể sử dụng nhiều phương tiện cho cùng một mục tiêu.

Do đó, bạn có thể đầu tư vào cả quỹ tương hỗ và NPS khi nghỉ hưu.

Nếu các quy tắc rút lui cứng nhắc hoặc việc thiếu lựa chọn quỹ trong NPS khiến bạn lo lắng, bạn có thể đầu tư nhiều hơn vào quỹ tương hỗ.

Nếu việc tái cân bằng miễn thuế là ưu tiên cao, bạn có thể phân bổ một số tiền lớn bằng NPS.

Có, bạn cũng có thể có các sản phẩm khác trong danh mục đầu tư của mình như EPF, PPF, Vàng, trái phiếu, v.v.). Đối với bài đăng này, tôi chỉ giới hạn thảo luận ở MF và NPS.

Ví dụ về cách bạn có thể hưởng lợi từ tính năng tái cân bằng miễn thuế của NPS.

Giả sử, đối với danh mục đầu tư hưu trí của bạn, bạn có 40 Rs trong NPS và 40 Rs trong quỹ tương hỗ.

NPS :E:24 lac, G:8 lac C:8 lac

Quỹ tương hỗ:Quỹ cổ phần:28 lac, quỹ nợ:12 lac

Tổng phân bổ vốn chủ sở hữu =24 + 28 =52 lac Rs, tức là phân bổ 65% cho vốn chủ sở hữu.

Nhưng bạn muốn 60:40.

Nếu bạn bán quỹ cổ phần và mua quỹ nợ, bạn sẽ phải nộp thuế.

Mặt khác, nếu bạn có thể chuyển 4 lac Rs từ quỹ NPS-Equity (E) sang quỹ G và C, chúng tôi có thể quay lại phân bổ mục tiêu 60:40 mà không phải trả bất kỳ khoản thuế nào. Và bạn có thể làm điều đó bằng cách thay đổi phân bổ nội dung trong NPS thành 50:25:25 (E:G:C).

Cá nhân tôi thích có phần lớn số tiền trong quỹ tương hỗ hơn. Lựa chọn nguồn vốn tốt hơn. Có sẵn các khoản đầu tư thụ động. Tiết lộ tốt hơn quỹ NPS. Cơ quan quản lý tập trung hơn (SEBI so với PFRDA). Đồng thời, việc phân bổ hợp lý cho NPS sẽ không gây hại gì nhờ tính năng tái cân bằng miễn thuế. Trên thực tế, việc phân bổ cho NPS có thể hữu ích vì bạn có thể mua gói niên kim từ tiền trước thuế sau khi nghỉ hưu.

BẠN thích khoản tiết kiệm hưu trí nào hơn:NPS hay quỹ tương hỗ?

Tín dụng hình ảnh :Unsplash

Tuyên bố từ chối trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.