Lo lắng về một quỹ tương hỗ vốn cổ phần hoạt động kém trong danh mục đầu tư?

Trước khi bạn trả lời câu hỏi trên, tôi có một câu hỏi cơ bản.

Làm thế nào để bạn quyết định rằng một quỹ hoạt động kém hiệu quả?

Bạn có đánh giá dựa trên lợi nhuận bạn kiếm được trong quỹ (kinh nghiệm lợi nhuận của bạn) không? HOẶC

Bạn đo lường dựa trên lợi nhuận 3 năm, 5 năm, 10 năm hay lợi nhuận luân phiên?

Bạn có so sánh với các quỹ đầu tư khác trong danh mục đầu tư không? HOẶC

Bạn có so sánh hiệu suất với điểm chuẩn tương ứng không?

Bạn chỉ tập trung vào lợi nhuận hay bạn sử dụng thước đo điều chỉnh rủi ro? Bạn tập trung vào XIRR hay lợi nhuận tuyệt đối?

Trong bài đăng này, hãy bắt đầu với nhiều khía cạnh thúc đẩy hiệu suất danh mục đầu tư của bạn. Sau đó, chúng ta sẽ xem cách xác định một quỹ hoạt động kém và phải làm gì với quỹ đó.

Và điều gì sẽ xảy ra nếu tôi nói với bạn rằng có một loại quỹ sẽ không bao giờ hoạt động kém hơn mức chuẩn một khoảng cách lớn?

Hiệu quả hoạt động của danh mục đầu tư (tốt hay xấu) chủ yếu phụ thuộc vào các khía cạnh sau.

Hãy xem xét tất cả các khía cạnh này một cách chi tiết.

Bao nhiêu phần trăm danh mục đầu tư của bạn dành cho cổ phiếu khi thị trường hoạt động tốt hay xấu?

Theo tôi, đây là yếu tố đóng góp lớn nhất cho lợi nhuận. Tuy nhiên, nó không nhận được sự quan tâm cần thiết. Chúng tôi chỉ mong muốn tìm được cổ phiếu hoặc quỹ tương hỗ có hiệu suất tốt nhất tiếp theo.

Sau đó, cách phân bổ tài sản tốt nhất hoặc tối ưu nhất là gì? Vâng, không có câu trả lời cố định ở đây. Phụ thuộc vào bạn, hồ sơ rủi ro và mục tiêu tài chính của bạn.

Cá nhân tôi thích thực hiện điều này dựa trên quy tắc và không mày mò quá nhiều dựa trên triển vọng thị trường.

Tại sao lại dựa trên quy tắc?

Bởi vì chúng ta bị ảnh hưởng bởi những gì đang xảy ra xung quanh mình.

Các nhà đầu tư có xu hướng thích phân bổ rủi ro hơn (phân bổ vốn chủ sở hữu cao hơn) khi thời điểm thuận lợi. Trên thực tế, trong thời kỳ thuận lợi, họ bắt đầu tin rằng cổ phiếu không hề có rủi ro. Bạn chỉ cần giữ những điều này lâu dài và mọi thứ sẽ ổn thôi. Tuy nhiên, đối với hầu hết các nhà đầu tư, khoản đầu tư dài hạn là một chuỗi các khoản đầu tư ngắn hạn. Khi thời điểm khó khăn, nhiều nhà đầu tư trở nên thận trọng và muốn danh mục đầu tư có ít rủi ro hơn.

Với cách tiếp cận đầu tư như vậy, bạn chỉ đang tự chuốc lấy thất vọng.

Không có gì sai khi mong muốn lợi nhuận cao nhưng bạn phải đánh giá cao lợi nhuận cao đi kèm với rủi ro cao hơn. Đó là con dao hai lưỡi.

Kinh nghiệm của tôi khi tương tác với các nhà đầu tư:Trong thời kỳ thuận lợi, họ cảm thấy tôi quá bảo thủ. Trong lúc khó khăn, họ cảm thấy tôi quá hung hăng.

Phương pháp tiếp cận dựa trên quy tắc giúp kiểm soát cảm xúc và thành kiến.

Dành chút thời gian tìm hiểu lịch sử thị trường sẽ tiết lộ rằng không có gì tồn tại mãi mãi. Thời điểm không tốt. Thời điểm không tệ. Do đó, việc lựa chọn cách phân bổ tài sản mà bạn có thể kiên trì thực hiện là rất quan trọng.

Bạn kiểm soát việc phân bổ nội dung.

Khi thị trường chứng khoán hoạt động tốt thì hầu hết các quỹ đều hoạt động tốt. Khi thị trường gặp khó khăn, hầu hết các quỹ đều gặp khó khăn.

Bạn không kiểm soát quỹ đạo thị trường.

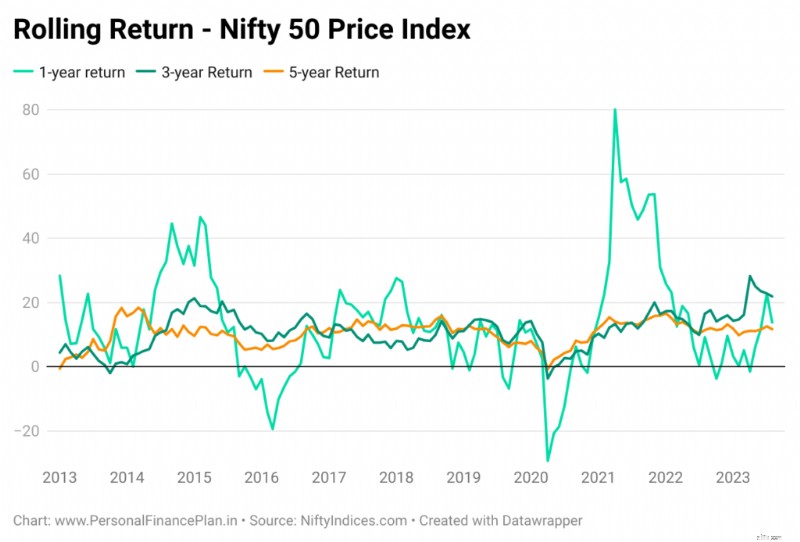

Phần sau đây trình bày lợi nhuận luân phiên 1 năm, 3 năm và 5 năm của Chỉ số giá Nifty 50 kể từ ngày 1 tháng 1 năm 2013. Tôi đã xem xét dữ liệu hàng tháng. Phương tiện đầu tư cũng vậy. Trải nghiệm lợi nhuận của bạn phụ thuộc vào thời điểm bạn đầu tư.

Bạn đã đầu tư bao nhiêu khi thị trường gặp khó khăn?

Bạn đã đầu tư bao nhiêu khi thị trường bùng nổ?

Quỹ đạo thị trường là giống nhau đối với mọi người nhưng phản ứng của chúng tôi đối với các điều kiện thị trường khác nhau là khác nhau.

Với lợi ích của nhận thức muộn màng, nếu bạn nhìn vào dữ liệu trong quá khứ, chúng ta có thể nói rằng các giai đoạn tồi tệ của thị trường chứng khoán là thời điểm tuyệt vời để đầu tư. Mặc dù không có gì đảm bảo rằng quá khứ sẽ lặp lại nhưng nó cho chúng ta biết điều gì đó về bản chất của thị trường.

Câu hỏi đặt ra là:Bạn làm gì khi thị trường đang gặp khó khăn? Bạn có bán hoặc dừng SIP không? HOẶC bạn có tuân thủ kỷ luật, tiếp tục SIP hay thậm chí đầu tư mạnh mẽ nếu dòng tiền của bạn cho phép. Phản ứng của bạn với các điều kiện thị trường khác nhau sẽ ảnh hưởng đến lợi nhuận của bạn.

Bạn kiểm soát quỹ đạo đầu tư, ít nhất ở một mức độ nào đó. Đôi khi, quỹ đạo đầu tư chỉ là một hàm số của thặng dư đầu tư của bạn.

Chúng ta có thể giải quyết (2) và (3) theo thời điểm thị trường. Nhưng không nhiều người có thể thực hiện được công việc này. Đối với hầu hết các nhà đầu tư, cách tiếp cận dựa trên quy tắc sẽ hoạt động tốt hơn về lâu dài so với cách tiếp cận dựa trên bản năng.

Trải nghiệm trả về ngụ ý quỹ đã làm gì cho bạn . Và thời điểm đầu tư của bạn có thể ảnh hưởng đến trải nghiệm lợi nhuận của bạn.

Hiệu suất quỹ là hiệu suất của chương trình MF mà bạn thấy trên ValueResearch và Morningstar.

Chương trình quỹ có thể có lãi gộp ở mức 20% mỗi năm. trong 5 năm qua. Nhưng trong danh mục đầu tư của bạn, nó đang cho thấy lợi nhuận âm. Hiệu quả hoạt động của quỹ tốt nhưng trải nghiệm về lợi nhuận kém.

Trải nghiệm lợi nhuận của bạn có thể không đạt yêu cầu ngay cả trong một quỹ hoạt động tốt.

Và trải nghiệm lợi nhuận của bạn có thể rất tuyệt vời trong một quỹ hoạt động kém.

Do đó, bạn không được thoát khỏi quỹ tương hỗ chỉ vì trải nghiệm lợi nhuận của bạn rất tệ .

Như chúng ta đã thấy ở trên, trải nghiệm lợi nhuận tốt/xấu của bạn cũng có thể là một hàm số của quỹ đạo thị trường/quỹ đạo đầu tư/thời điểm thị trường. Và nếu đúng như vậy, việc đổ lỗi/tín dụng cho kết quả hoạt động tốt/tốt không thuộc về người quản lý quỹ/người quản lý quỹ hay thậm chí là việc lựa chọn quỹ. Đó chỉ là may mắn thôi.

Bạn thoát khỏi quỹ khi hiệu quả hoạt động của quỹ không đạt yêu cầu.

Chúng tôi vẫn còn hai câu hỏi cần trả lời.

Bạn không thể coi một kế hoạch quỹ là tồi chỉ vì bạn chưa kiếm được lợi nhuận tốt. Hiệu suất kém có thể là do thị trường hoặc quỹ đạo đầu tư hoặc do thời điểm đầu tư của bạn. Bạn không thể đổ lỗi cho quỹ trong những trường hợp như vậy.

Tương tự, bạn không thể coi một chương trình quỹ là tốt chỉ vì bạn đã kiếm được lợi nhuận tốt.

Sau đó chúng ta đánh giá hiệu quả hoạt động của quỹ như thế nào?

Đơn giản. So sánh với điểm chuẩn.

Đối với các quỹ được quản lý tích cực, chúng tôi so sánh hiệu quả hoạt động của quỹ với điểm chuẩn phù hợp.

Ví dụ:một quỹ vốn hóa lớn có Nifty 50 hoặc Nifty 100.

Một quỹ vốn hóa trung bình có chỉ số Nifty Midcap 150.

Và đừng so sánh hiệu suất trong thời gian rất ngắn. Tập trung vào hiệu quả hoạt động ít nhất trong vòng 3 đến 5 năm qua.

Nếu quỹ hoạt động tốt hơn (hoặc mang lại lợi nhuận gần hơn mức chuẩn), chúng ta không cần phải làm gì cả. Nếu hoạt động kém hiệu quả có vẻ nghiêm trọng thì đó là lúc chúng ta cần tìm hiểu sâu hơn và đưa ra quyết định.

Và chúng tôi không chỉ nhìn vào lợi nhuận Point-to-Point. Điều này có thể gây hiểu lầm.

Bạn phải cân nhắc lợi nhuận luân phiên. Hoặc so sánh hiệu suất của quỹ với khoản đầu tư vào chỉ số chuẩn vào cùng ngày.

Và vâng, về phần tôi, thật không công bằng khi chỉ tập trung vào lợi nhuận. Bạn có thể đánh giá mức độ biến động thấp hơn, tỷ lệ rút vốn thấp hơn và lợi nhuận được điều chỉnh theo rủi ro tốt hơn. Điều chỉnh phân tích của bạn cho phù hợp.

Rõ ràng là XIRR.

Tuy nhiên, phép tính XIRR/IRR có thể tạo ra những con số điên rồ nếu khoản đầu tư chưa cũ.

Do đó, đối với các khoản đầu tư có thời gian nắm giữ ngắn, ĐỪNG bị XIRR thổi bay.

Khi thời gian nắm giữ đạt 3-5 năm, XIRR sẽ trở thành một chỉ báo hiệu suất đáng tin cậy hơn.

Và mặc dù XIRR là thước đo tốt cho hiệu suất sinh lời của danh mục đầu tư của bạn nhưng bạn không thể ăn XIRR. Cuối cùng, bạn cần lợi nhuận tuyệt đối. Và khi nói đến lợi nhuận tuyệt đối, quy mô đầu tư của bạn cũng rất quan trọng.

Bạn chỉ thấy lợi nhuận có ý nghĩa trong danh mục đầu tư khi khoản đầu tư của bạn đã trải qua giai đoạn thị trường tốt. Do đó, để làm cho rủi ro về vốn sở hữu trở nên đáng giá, danh mục đầu tư của bạn phải trải qua giai đoạn thị trường tốt với số tiền đầu tư kha khá.

Không có quỹ hoạt động hoặc chiến lược đầu tư nào có thể đánh bại được tiêu chuẩn của nó mọi lúc.

Vì vậy, ngay cả những quỹ/chiến lược đầu tư tốt cũng có thể hoạt động kém hiệu quả trong một khoảng thời gian.

Tương tự, ngay cả những quỹ/chiến lược đầu tư tồi cũng có thể hoạt động tốt hơn trong một khoảng thời gian.

Do đó, khi xử lý một quỹ hoạt động kém hiệu quả, bạn cần cung cấp cho quỹ một sợi dây dài hơn. Bạn không thể tiếp tục thay đổi danh mục đầu tư vài tháng một lần.

Tuy nhiên, chúng tôi cũng không thể cung cấp một sợi dây dài vô tận.

Bao lâu? Điều đó thật khó trả lời, đặc biệt là với các quỹ đang hoạt động.

Nếu một quỹ được quản lý tích cực hoạt động kém hiệu quả, làm thế nào để chúng ta biết liệu hoạt động kém hiệu quả đó chỉ là tạm thời hay có khả năng tồn tại trong một thời gian dài hơn? Không có câu trả lời khách quan cho câu hỏi này.

Trở lại, bao lâu?

Không có câu trả lời cố định. Tôi có xu hướng đợi 12-24 tháng trước khi làm bất cứ điều gì.

Sau khi xác định được hiệu quả hoạt động kém, chúng tôi cần đưa ra quyết định.

Một lần nữa, không có câu trả lời đúng hay sai ở đây. Hãy sử dụng phán đoán của bạn.

Là một nhà đầu tư, tôi sẽ gặp khó khăn trong việc chuyển thêm tiền vào quỹ/chiến lược mà tôi không thấy thoải mái. Ở đây, lý do cho sự khó chịu là do hiệu suất làm việc kém. Thông thường, tôi dừng các khoản đầu tư gia tăng vào một quỹ hoạt động kém hiệu quả và quan sát hiệu quả hoạt động lâu hơn một chút. Nếu hiệu suất không được cải thiện, tôi có thể thoát hoàn toàn. Một vấn đề với cách tiếp cận này là nó có thể làm tăng số lượng vốn trong danh mục đầu tư, ít nhất là tạm thời. Đây là cách giảm số tiền trong danh mục đầu tư của bạn.

Lưu ý: Nếu đó là quỹ chỉ số (dựa trên giới hạn như Nifty 50, Nifty next 50 hoặc Nifty Midcap 150), thì không có vấn đề gì về hoạt động kém hiệu quả hoặc vượt trội. Hiệu suất tốt hay xấu là do quỹ đạo thị trường hoặc quỹ đạo đầu tư hoặc thời điểm thị trường.

Như vậy với các chỉ số dựa trên yếu tố (động lượng, chất lượng, giá trị, độ biến động thấp, v.v.) Sự khác biệt duy nhất (so với các chỉ số dựa trên vốn hóa) là liệu bạn có giữ được niềm tin vào chiến lược hay không. Miễn là bạn có niềm tin, bạn tiếp tục hoặc nếu không bạn sẽ thoát.

Giả sử bạn đã đầu tư vào quỹ cổ phần trong 15 năm qua.

Quỹ vốn hóa lớn trong danh mục đầu tư của bạn đã mang lại cho bạn XIRR là 13%/năm

Nifty 50 đã mang lại XIRR chẳng hạn, 15% mỗi năm. (Giả sử đầu tư vào cùng ngày để so sánh Táo với táo).

Lợi nhuận của ngân hàng FD trung bình là 7% mỗi năm. trong thời gian này.

Mặc dù quỹ của bạn rõ ràng hoạt động kém hơn so với mức chuẩn nhưng nó vẫn mang lại lợi nhuận tốt hơn so với quỹ FD ngân hàng.

Bạn vui hay buồn?

Buồn phải không? Suy cho cùng, bài đăng này chủ yếu nhằm tìm kiếm những công ty hoạt động kém hiệu quả và loại chúng khỏi danh mục đầu tư của bạn.

Nhưng bạn có nên tiếp cận danh mục đầu tư của mình theo cách này không?

Nếu quỹ của bạn (hiệu suất trung bình) đã phân phối đủ để đạt được mục tiêu tài chính của bạn, bạn sẽ ổn thôi. Sẽ có vấn đề gì nếu nó hoạt động kém hơn so với tiêu chuẩn hoặc đồng nghiệp hoặc hàng xóm của bạn làm tốt hơn? Phương pháp này cũng có mặt tích cực. Bạn không cần phải căng thẳng trong việc lựa chọn nguồn vốn. Ít căng thẳng hơn dẫn đến kỷ luật đầu tư tốt hơn. Một lần nữa, đó là lúc các quỹ chỉ số dựa trên vốn hóa có thể giúp cuộc sống của bạn đơn giản hơn. Với quỹ chỉ số, bạn không phải lo lắng về hiệu quả hoạt động kém.

Vậy thì tại sao tôi lại viết bài này? Vâng, mọi người đều có dây khác nhau. Tôi có xu hướng phức tạp hóa mọi thứ. Và bạn không thể bỏ qua việc tôi khuyên các nhà đầu tư để kiếm sống.

Bạn không có sự ép buộc như vậy. Bạn không cần phải là người giỏi nhất để được hạnh phúc và hài lòng.

Làm thế nào để bạn đối phó với những người hoạt động kém hiệu quả trong danh mục đầu tư của bạn? Hãy cho tôi biết ở phần bình luận.

Hình ảnh nổi bật :Unsplash

Tuyên bố từ chối trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận của NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.