Nhà đầu tư :"Tôi nghĩ chúng ta nên tăng cường tiếp xúc với các quỹ vốn hóa vừa và nhỏ. Tôi đang đầu tư dài hạn và không bận tâm về sự biến động ngắn hạn. Ngoài ra, tôi không thấy trước bất kỳ nhu cầu nào về số tiền này trong ít nhất 7-10 năm tới. Nếu Ấn Độ hoạt động tốt, chúng ta có thể kỳ vọng các cổ phiếu vốn hóa vừa và nhỏ sẽ hoạt động tốt hơn các cổ phiếu vốn hóa lớn. Vì dù sao chúng tôi cũng tập trung vào câu chuyện tăng trưởng của Ấn Độ nên chúng tôi sẽ được khen thưởng tốt hơn ở các cổ phiếu nhỏ hơn"

Lập luận cũng có lý phải không? Thật khó để tranh luận với một lập luận như vậy. Và tôi chưa bao giờ có được câu trả lời thuyết phục cho câu hỏi này.

Tuy nhiên, thời điểm và tần suất của những câu hỏi như vậy là rất quan trọng. Tất cả các nhà đầu tư đều theo đuổi hiệu suất tốt. Vì vậy, những câu hỏi/phản hồi như vậy trở nên thường xuyên hơn sau khi các đội hạng trung và nhỏ vừa có một chặng đường thi đấu ấn tượng. Trong những lúc như vậy, ngay cả tôi cũng có chút lạc quan, nhưng với tư cách là một cố vấn, tôi cảm thấy hơi lo lắng. Điều gì sẽ xảy ra nếu thành tích vượt trội đã ở phía sau chúng ta? VÀ liệu có sự đảo ngược ý nghĩa hay không?

Trong bài đăng này, chúng ta hãy xem liệu đây có thực sự là trường hợp hay không. Các quỹ vốn hóa vừa và nhỏ có luôn hoạt động tốt hơn các quỹ vốn hóa lớn trong thời gian dài không? Và điều gì xảy ra sau sự vượt trội rõ rệt của các cổ phiếu vừa và nhỏ?

Tôi đã đề cập đến chủ đề tương tự cách đây vài năm nhưng đã nghĩ đến việc chọn lại chủ đề này, đặc biệt là khi xét đến thành tích vượt trội của các cổ phiếu vốn hóa vừa và nhỏ trong vài năm qua.

Đối với các cổ phiếu vốn hóa lớn, chúng tôi xem xét Nifty 100. 100 cổ phiếu hàng đầu.

Đối với các cổ phiếu vốn hóa vừa và nhỏ, chúng tôi xem xét quỹ chỉ số Nifty MidSmallCap 400. Cổ phiếu 101-500.

Đây cũng là định nghĩa về cổ phiếu vốn hóa lớn, vốn hóa trung bình và vốn hóa nhỏ theo phân loại của SEBI.

Theo Phân loại SEBI, 100 cổ phiếu hàng đầu là cổ phiếu vốn hóa lớn.

Cổ phiếu 101-250 là cổ phiếu vốn hóa trung bình

Cổ phiếu 251-500 là cổ phiếu vốn hóa nhỏ.

Giờ đây, chỉ số Nifty MidSmallCap 400 có vẻ là một lựa chọn kỳ lạ. Chúng tôi không có quỹ chỉ số hoặc quỹ ETF nào cho chỉ số này. Nó cũng không phải là tiêu chuẩn mà chúng tôi tuân theo (về mặt tinh thần) để theo dõi hiệu suất của các cổ phiếu vừa và nhỏ. Tuy nhiên, bằng cách chọn các chỉ số riêng biệt cho các cổ phiếu vốn hóa trung bình và nhỏ, tôi sẽ thực hiện so sánh 3 chiều. Điều mà tôi không hề có ý định làm.

Chúng tôi xem xét dữ liệu từ tháng 4 năm 2005 đến tháng 12 năm 2024.

Lưu ý :Đối với phân tích này, tôi có một năm có khoảng thời gian 250 ngày. Làm cho phân tích của tôi dễ dàng hơn một chút.

Trước tiên, hãy xem xét hiệu suất tương đối của cổ phiếu vốn hóa vừa và nhỏ so với cổ phiếu vốn hóa lớn trong thời gian dài.

100 Rs được đầu tư vào Nifty 100 vào ngày 1 tháng 4 năm 2005 tăng lên 1.199 Rs vào ngày 24 tháng 12 năm 2024. CAGR là 13,42% mỗi năm.

Chỉ số Nifty MidSmallCap 400:1.990 Rs. CAGR là 16,37% mỗi năm

Rõ ràng, trong gần 20 năm qua, chỉ số vốn hóa vừa và nhỏ đã hoạt động tốt hơn nhiều so với chỉ số vốn hóa lớn.

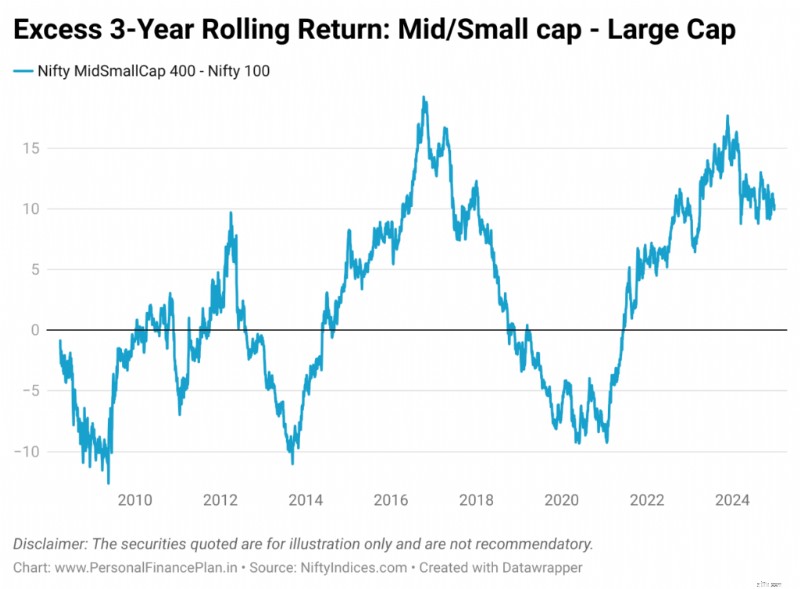

Trả về điểm-điểm có thể có độ lệch điểm bắt đầu và điểm kết thúc. Một cách tốt để so sánh hiệu suất là so sánh lợi nhuận luân chuyển. Chúng tôi so sánh cơ sở lợi nhuận luân phiên 3 năm, 5 năm, 7 năm và 10 năm.

Biểu đồ trên cho thấy lợi nhuận vượt trội mà chỉ số Nifty MidSmallCap đã mang lại trên Nifty 100 trong khoảng thời gian 3 năm trước đó. Ví dụ:nếu chỉ số NiftyMidSmallCap mang lại lợi nhuận 10% (gộp gộp) từ ngày 15 tháng 4 năm 2015 đến ngày 15 tháng 4 năm 2018 và Nifty 100 mang lại lợi nhuận 7% trong cùng kỳ, thì lợi nhuận vượt mức là 10%-7% =3%. Vào ngày 15 tháng 4 năm 2018, chúng tôi sẽ vẽ biểu đồ 3%.

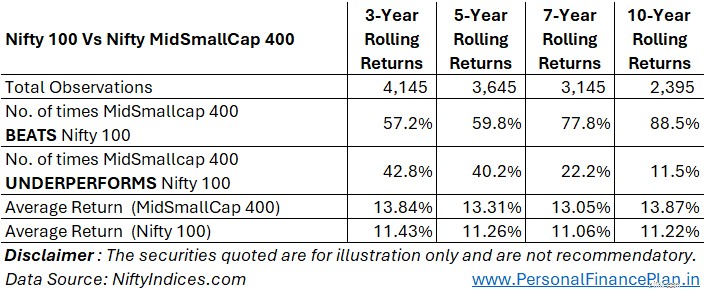

Tổng số điểm dữ liệu:4.145

Số lần Chỉ số vốn hóa trung bình và nhỏ VƯỢT TRỘI Nifty 100 =2.373 (57,2%)

Số lần Chỉ số vốn hóa trung bình và nhỏ Kém hơn Nifty 100 =1.772 (42,8%)

Lợi nhuận luân chuyển trung bình trong 3 năm (Nifty MidSmallcap 400) =13,84% mỗi năm

Lợi nhuận luân chuyển trung bình trong 3 năm (Nifty 100) =11,43% mỗi năm

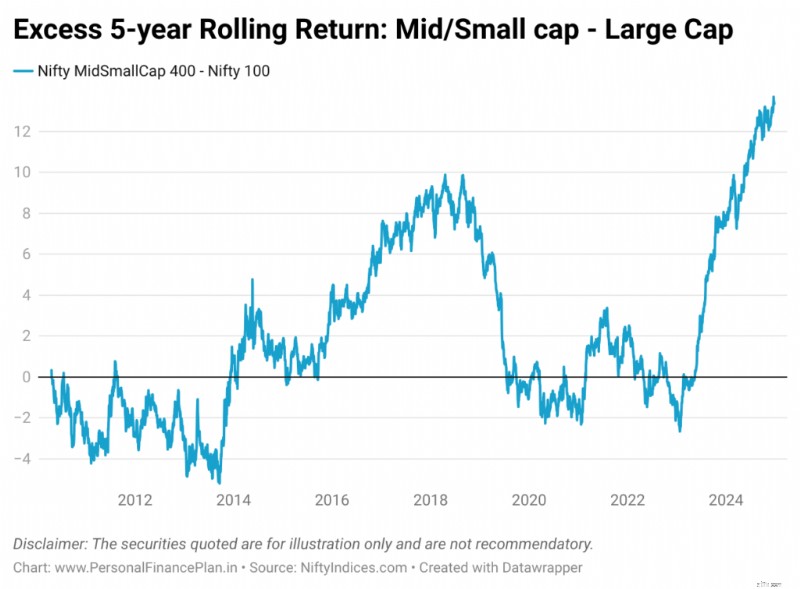

Tổng số điểm dữ liệu:3.645

Số lần Chỉ số vốn hóa trung bình và nhỏ VƯỢT TRỘI Nifty 100 =2.178 (59,8%)

Số lần Chỉ số vốn hóa vừa và nhỏ Kém HIỆU SUẤT Nifty 100 =1.467 (40,2%)

Lợi nhuận luân chuyển trung bình trong 5 năm (Nifty MidSmallcap 400) =13,31% mỗi năm

Lợi nhuận luân chuyển trung bình 5 năm (Nifty 100) =11,26% mỗi năm

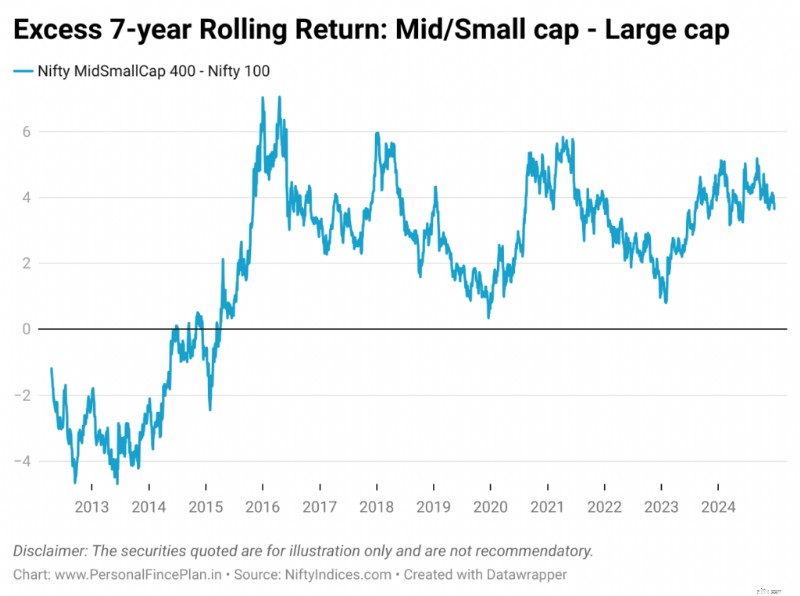

Tổng số điểm dữ liệu:3.145

Số lần Chỉ số vốn hóa vừa và nhỏ VƯỢT TRỘI Nifty 100 =2.448 (77,2%)

Số lần Chỉ số vốn hóa vừa và nhỏ Kém HIỆU SUẤT Nifty 100 =697 (22,2%)

Lợi nhuận luân chuyển trung bình trong 7 năm (Nifty MidSmallcap 400) =13,05% mỗi năm

Lợi nhuận luân chuyển trung bình 7 năm (Nifty 100) =11,06% mỗi năm

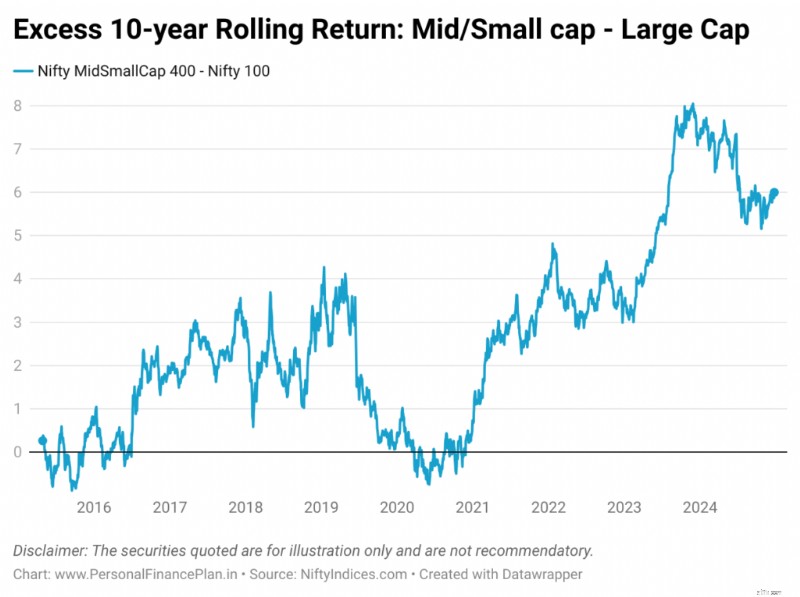

Tổng số điểm dữ liệu:2.395

Số lần Chỉ số vốn hóa vừa và nhỏ VƯỢT TRỘI Nifty 100 =2.119 (88,5%)

Số lần Chỉ số vốn hóa vừa và nhỏ Kém HIỆU SUẤT Nifty 100 =276 (11,5%)

Lợi nhuận luân chuyển trung bình 10 năm (Nifty MidSmallcap 400) =13,87% mỗi năm

Lợi nhuận luân chuyển trung bình 10 năm (Nifty 100) =11,22% mỗi năm

Kết hợp các phân tích trên vào một bảng.

Chúng ta có thể thấy rõ rằng các cổ phiếu vốn hóa vừa và nhỏ (đại diện là Nifty MidSmallcap 400) hoạt động tốt hơn các cổ phiếu vốn hóa lớn (đại diện là Nifty 100) trong tất cả các giai đoạn trung và dài hạn. Và tần suất đạt được hiệu suất vượt trội tăng lên khi thời gian đầu tư tăng lên.

Trong khoảng thời gian 3 và 5 năm, cổ phiếu vừa và nhỏ hoạt động tốt hơn cổ phiếu vốn hóa lớn ~ 60% thời gian. Tuy nhiên, trong khoảng thời gian 10 năm, tần suất tăng lên gần 90%.

Dữ liệu này khiến cho việc đầu tư nhiều hơn vào các cổ phiếu vốn hóa vừa và nhỏ trở nên mạnh mẽ.

Tuy nhiên, ngay cả với tỷ lệ cược cao này, điều gì sẽ xảy ra nếu bạn đầu tư vào các quỹ vốn hóa vừa và nhỏ không đúng thời điểm?

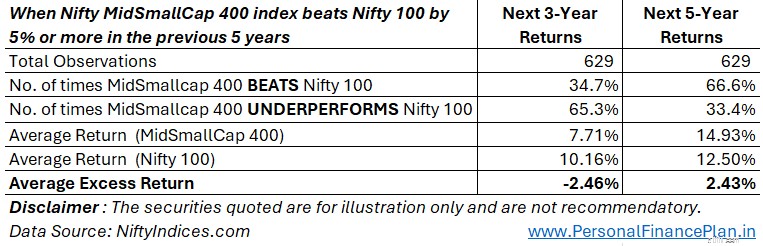

Hãy xem chỉ số Nifty MidSmallCap 400 đã hoạt động như thế nào (so với Nifty 100) khi mức tăng trưởng vượt trội trong 5 năm trước là hơn 5% mỗi năm

Có 629 quan sát như vậy.

Điều gì đã xảy ra trong 3 và 5 năm tới?

Trong 3 năm tiếp theo, Nifty 100 có xu hướng hoạt động tốt hơn chỉ số Nifty MidSmallCap 400.

Tuy nhiên, trong 5 năm tới, chúng ta sẽ trở lại bình thường. Nifty MidSmallCap 400 có xu hướng đánh bại Nifty 100 2/3 số lần.

Đủ công bằng. Bây giờ chúng ta đang đứng ở đâu?

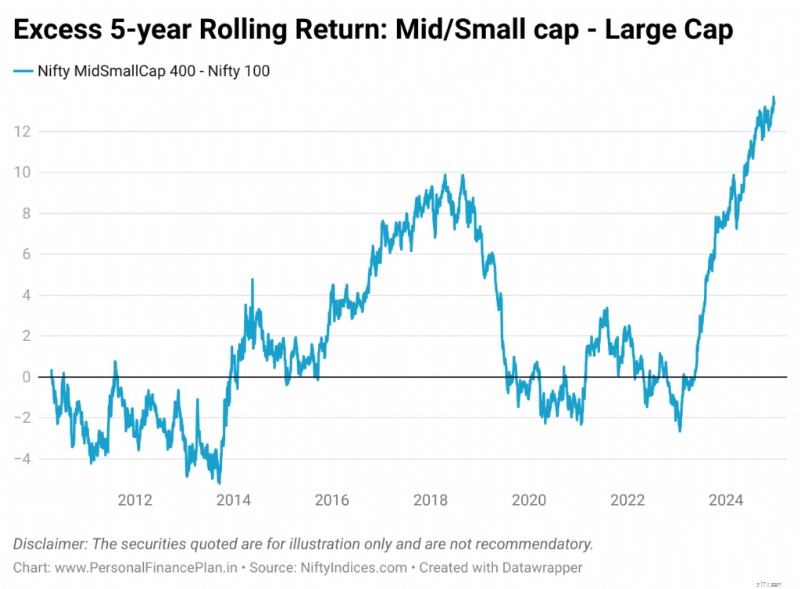

Tính đến ngày 24 tháng 12 năm 2024, Nifty MidSmallCap 400 đã vượt trội hơn Nifty 100 với mức tăng trưởng khổng lồ là 13,39% mỗi năm. trong 5 năm qua. Chúng tôi chưa bao giờ thấy một hiệu suất vượt trội như vậy trước đây. Điều này cũng được thể hiện rõ qua biểu đồ lợi nhuận luân phiên 5 năm.

Trên thực tế, trong khoảng thời gian 5 năm, mức vượt trội chưa bao giờ vượt quá 10% trước tháng 5 năm 2024. Vì vậy, chúng tôi không có dữ liệu trước đây trong khoảng thời gian 3 và 5 năm khi mức vượt trội hơn 10% trong khoảng thời gian 5 năm trước đó.

Liệu có bất kỳ sự đảo ngược trung bình nào không? Tôi không biết câu trả lời nhưng rõ ràng là cần phải thận trọng. Tôi tin tưởng vào phán đoán của bạn về điều này.

Tôi không có ý gợi ý rằng đây là thời điểm tốt để đầu tư vào các quỹ vốn hóa lớn HOẶC thời điểm tồi tệ để đầu tư vào các quỹ vốn hóa vừa và nhỏ. HOẶC đây là thời điểm tốt hay xấu để đầu tư vào cổ phiếu trong nước nói chung. Bài đăng này chỉ đề cập đến việc phân bổ phụ trong danh mục đầu tư vốn cổ phần của bạn. Cần phân bổ bao nhiêu cho các quỹ vốn hóa lớn và các quỹ vốn hóa vừa và nhỏ trong danh mục đầu tư của bạn?

Tôi đề nghị bạn không nên đưa ra quyết định nhị phân này. Bạn có thể phân bổ cho cả cổ phiếu vốn hóa lớn và trung bình/nhỏ và thực hiện các điều chỉnh về tỷ lệ phần trăm phân bổ dựa trên triển vọng của bạn. Nếu muốn mọi thứ đơn giản, bạn chỉ cần đầu tư vào một quỹ duy nhất cho phép bạn tiếp cận cả hai loại cổ phiếu. Trong không gian thụ động, quỹ chỉ số Nifty 500 đơn giản là một ví dụ điển hình.

Lưu ý rằng, một quyết định quan trọng hơn nhiều từ góc độ danh mục đầu tư là phân bổ tài sản cấp cao nhất. Phân bổ bao nhiêu cho vốn cổ phần, nợ và vàng trong danh mục đầu tư? Cá nhân tôi tuân theo cách tiếp cận dựa trên quy tắc để xây dựng danh mục đầu tư giúp cuộc sống của tôi trở nên dễ dàng.

Chỉ số tiện lợi

Hình ảnh nổi bật :Unsplash

Tuyên bố miễn trừ trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.