Nếu bạn là một nhà đầu tư giá trị, triết lý đầu tư của bạn phải là mua những cổ phiếu bị hạ giá đang giao dịch dưới giá trị của chúng. Tuy nhiên, không phải ai cũng nghĩ giống nhau. Có một trường phái tư tưởng khác không bận tâm đến việc cổ phiếu đang gặp khó khăn. Thực tế thì hoàn toàn ngược lại.

Chào mừng bạn đến với thế giới của Đầu tư động lực . Phương châm: Mua cao và bán cao hơn . Những người thực hành đầu tư theo đà mua cổ phiếu đang tăng và đạt mức cao nhất mọi thời đại. Để định giá các nhà đầu tư, điều này là báng bổ. Đủ công bằng. Bạn không thể đồng ý với tất cả mọi người và không phải ai cũng có thể đồng ý với bạn.

Dữ liệu cho chúng ta biết điều gì?

Trong bài đăng này, chúng tôi sẽ so sánh hiệu suất của danh mục Momentum với Nifty 50, Nifty Next 50 và Nifty Midcap 150. Đối với danh mục động lượng, chúng tôi sẽ sử dụng Chỉ số động lượng S&P BSE TRI . Hãy để chúng tôi cố gắng hiểu liệu đầu tư theo động lực có hiệu quả ở Ấn Độ hay không.

Trong vài tháng qua, chúng tôi đã thử nghiệm các chiến lược hoặc ý tưởng đầu tư khác nhau và so sánh hiệu suất với danh mục đầu tư Mua và Giữ Nifty 50. Trong một số bài viết trước, chúng tôi có:

Cơ sở của việc đầu tư theo Momentum là các cổ phiếu đang tăng sẽ tiếp tục tăng trong một thời gian. Và ngược lại. Mục đích là theo đuổi những cổ phiếu như vậy miễn là chúng tiếp tục tăng hoặc cho đến khi bạn có thể tìm thấy những cổ phiếu có động lực tốt hơn. Tôi hiểu điều này hoàn toàn trái ngược với suy nghĩ của nhiều người trong chúng ta.

Cách tiếp cận đầu tư thông thường là là Mua thấp và bán cao.

Đầu tư trọng lượng là: Mua cao và bán cao hơn.

Đối với chỉ số xung lượng, S&P tính toán giá trị xung lượng là hiệu suất giá của 12 tháng qua, không bao gồm tháng gần đây nhất. Điểm động lượng được chia cho độ biến động của cổ phiếu (độ lệch chuẩn) để đạt được giá trị động lượng được điều chỉnh theo rủi ro. Điều này đảm bảo rằng các cổ phiếu biến động nhiều hơn sẽ có điểm thấp hơn. Do đó, ngay cả trong danh mục đầu tư động lượng, ưu tiên vẫn hướng tới những cổ phiếu có mức tăng tốt hơn. Sau đó, các thủ tục thống kê nhất định (tính toán điểm Z và Winsorization) được thực hiện để giảm tác động của các yếu tố ngoại lệ.

Bạn có thể đọc chi tiết về phương pháp này trên trang web của S&P.

Chỉ số này được tái cân bằng 6 tháng một lần.

Bây giờ, câu hỏi quan trọng: Đầu tư theo động lực có hoạt động ở Ấn Độ không?

Chúng tôi sẽ sử dụng 4 chỉ số sau để so sánh hiệu suất.

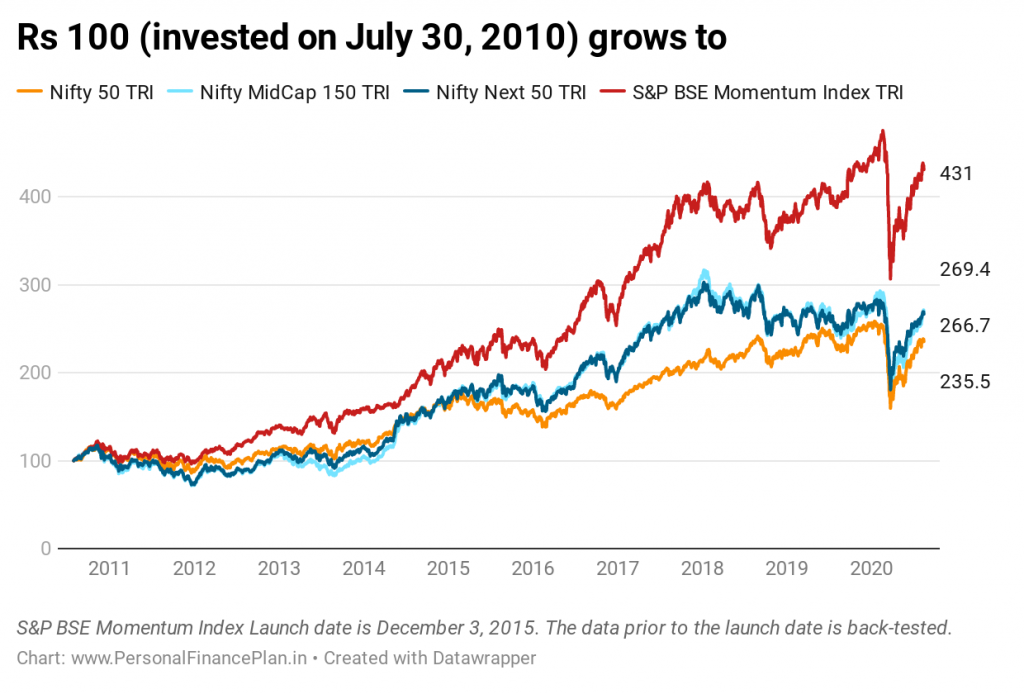

Tôi so sánh hiệu suất trong 10 năm qua kể từ ngày 30 tháng 7 năm 2010 .

Lưu ý rằng Chỉ số động lượng S&P BSE đã được đưa ra vào tháng 12 năm 2015 . Trong bài đăng này, chúng tôi đang so sánh hiệu suất trong 10 năm qua. Do đó, dữ liệu trước ngày 3 tháng 12 năm 2015 sẽ được kiểm tra lại.

Bạn không thể mong đợi S&P khởi chạy các chỉ số dựa trên một phương pháp KHÔNG hoạt động trong quá khứ. Các chỉ số sẽ được đưa ra xung quanh các chiến lược đã thành công trong quá khứ. Do đó, trong bài đăng này, bạn phải cân nhắc hiệu suất trước ngày 3 tháng 12 năm 2015 với một chút muối.

Tôi sao chép đoạn trích này về chỉ số S&P BSE Momentum từ trang web của S&P.

Ngày khởi chạy chỉ mục là ngày 03 tháng 12 năm 2015. Tất cả thông tin cho một chỉ mục trước Ngày khởi chạy của nó đều được kiểm tra lại, dựa trên phương pháp luận đã có hiệu lực vào Ngày khởi chạy. Hiệu suất được kiểm tra lại, là hiệu suất giả định chứ không phải hiệu suất thực tế, có những hạn chế cố hữu vì nó phản ánh việc áp dụng phương pháp luận Chỉ số và lựa chọn các thành phần chỉ số trong nhận thức sâu sắc. Không có cách tiếp cận lý thuyết nào có thể tính đến tất cả các yếu tố trên thị trường nói chung và tác động của các quyết định có thể được đưa ra trong quá trình hoạt động thực tế của một chỉ số. Lợi nhuận thực tế có thể khác và thấp hơn lợi nhuận được kiểm tra lại

Chỉ số Momentum có mang lại hiệu suất vượt trội, lợi nhuận tốt hơn hay biến động thấp hơn hay cả hai?

Hãy để chúng tôi tìm hiểu.

Bạn có thể thấy chỉ số S&P Momentum đã mang lại hiệu suất cao nhất. Kể từ ngày 30 tháng 7 năm 2010 (đến ngày 14 tháng 8 năm 2020), Chỉ số động lượng đã mang lại tốc độ CAGR là 15,66% / năm

Nifty 50 TRI:8,9% p.a.

Nifty Next 50 TRI:10,26% p.a.

Nifty Midcap 150 TRI:10,37% p.a.

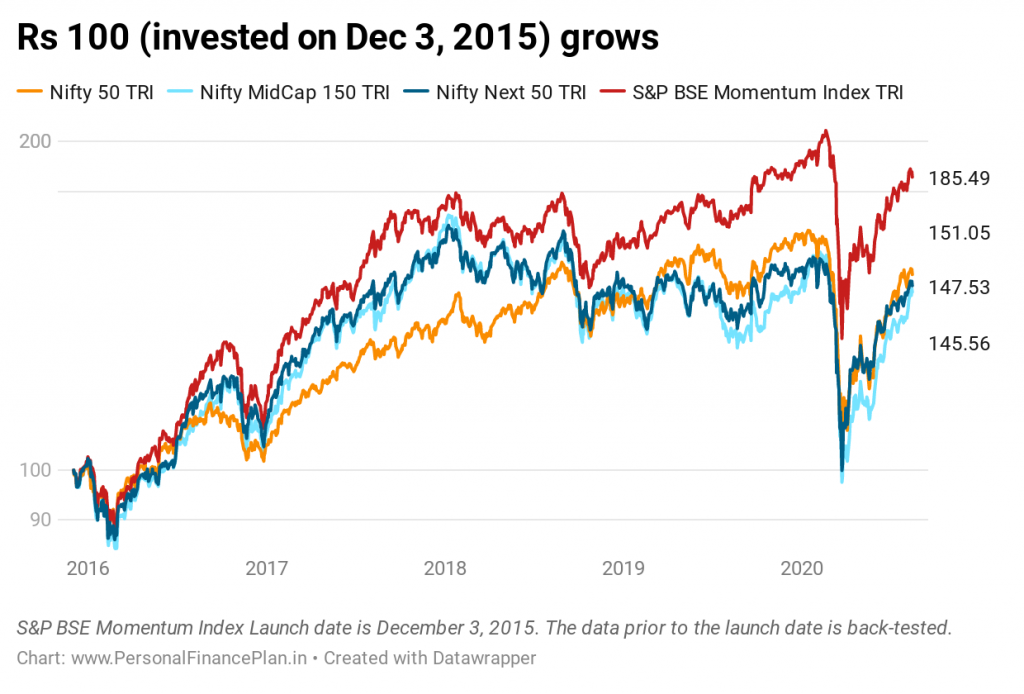

Vì chỉ số Momentum chỉ được khởi chạy vào tháng 12 năm 2015, hãy để chúng tôi so sánh hiệu suất kể từ khi ra mắt.

Chỉ số Momentum lại thắng.

Kể từ ngày 3 tháng 12 năm 2015, chỉ số S&P BSE Momentum đã quay trở lại 14,05% p.a.

Nifty 50 TRI:9,18% p.a.

Nifty Next 50 TRI:8,63% p.a.

Nifty Midcap 150 TRI:8,32% / năm

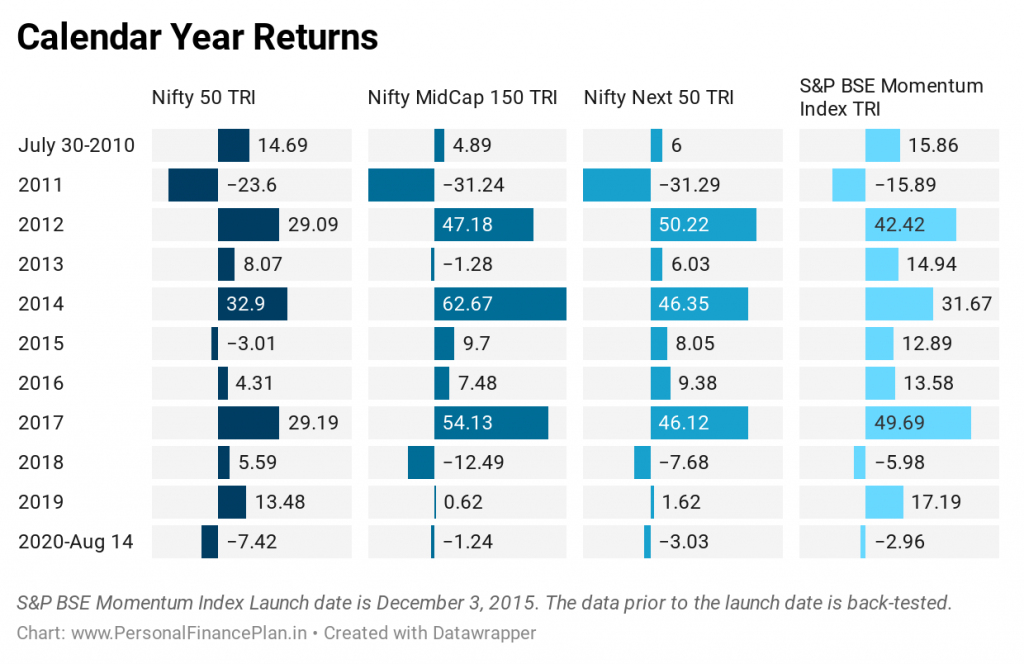

Chỉ số S&P BSE Momentum đã đánh bại Nifty 50 TRI trong 9 năm trong số 11 năm. Nó chỉ thua lỗ trong năm 2014 (chỉ một chút) và năm 2018.

Chỉ số Momentum đã đánh bại Nifty Next 50 TRI trong 9 trên 11 năm. Mất năm 2012 và 2014.

Chỉ số S&P Momentum đã đánh bại Nifty Midcap 150 TRI trong 8 trên 11 năm. Trễ trong các năm 2012, 2014 và 2017.

Khá nhất quán.

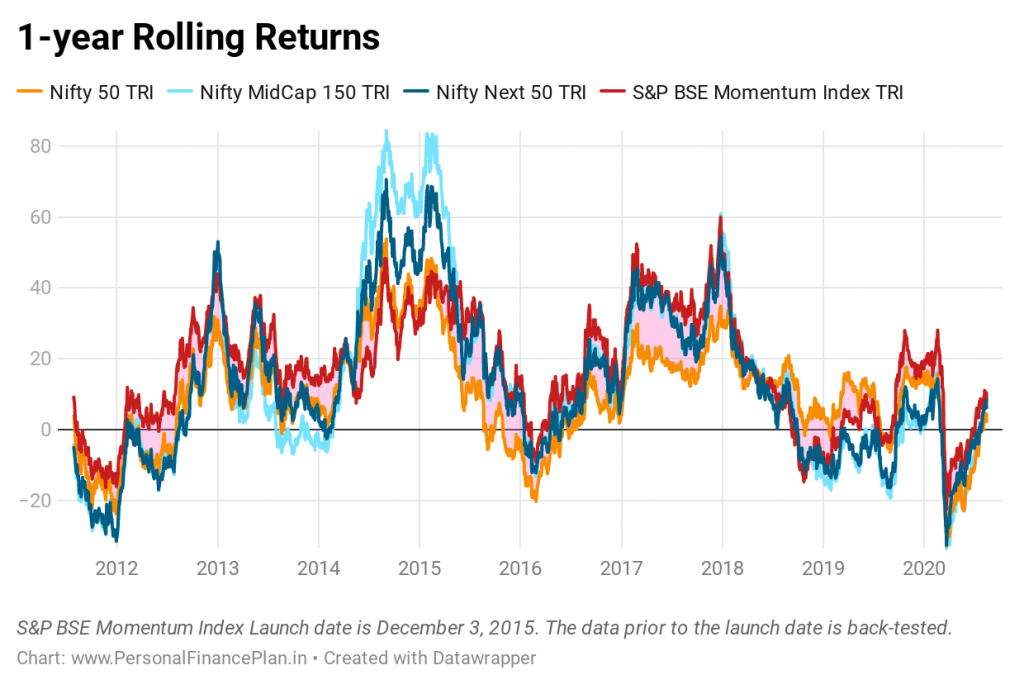

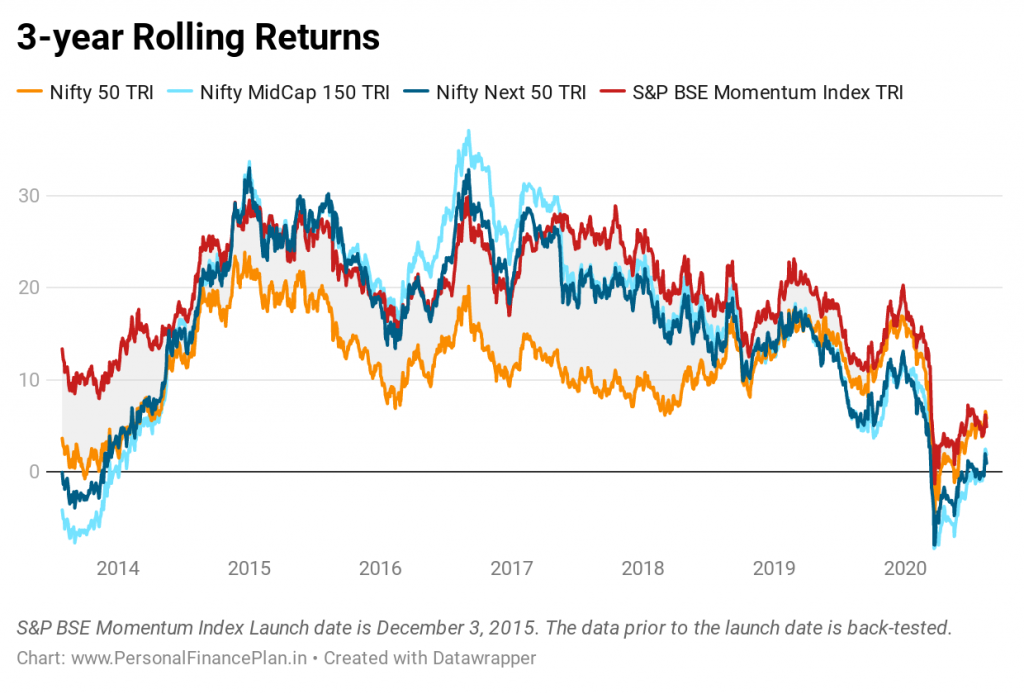

Sau một màn trình diễn ấn tượng trong những năm dương lịch, bạn sẽ mong đợi điều này. Nhìn vào lợi nhuận luân chuyển trong 3 năm. Chỉ số S&P BSE Momentum luôn đứng đầu gần như toàn bộ thời gian.

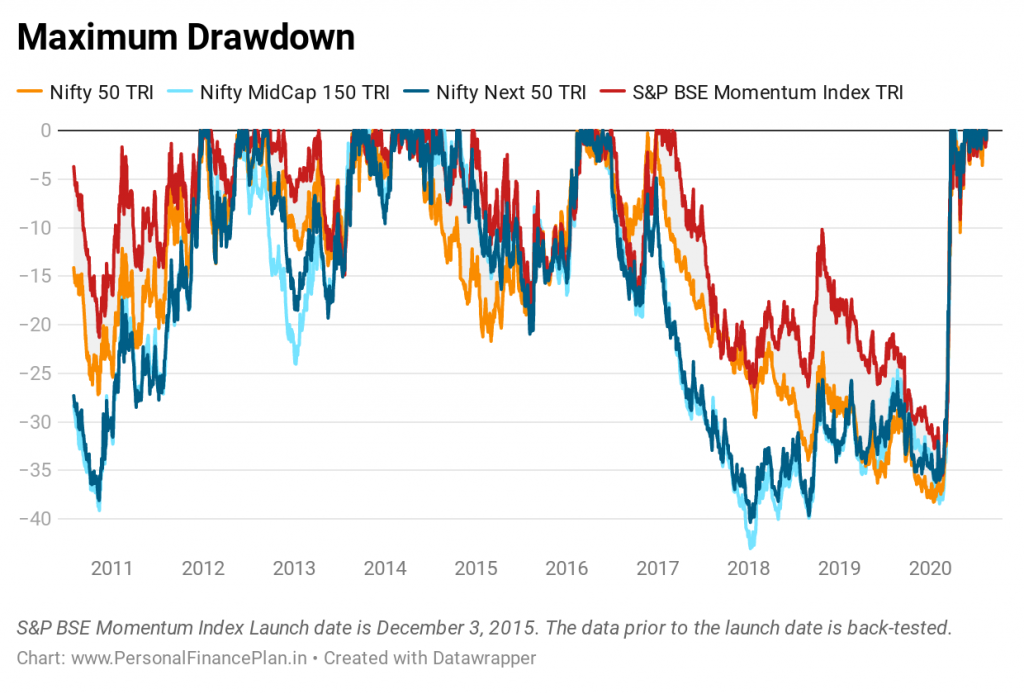

Cái này quan trọng. Chúng ta có thể thấy chỉ số BSE Momentum đã mang lại lợi nhuận cao hơn nhiều so với các chỉ số dựa trên vốn hóa thị trường chung. Tuy nhiên, với cách các cổ phiếu được chọn trong chỉ số động lượng (những cổ phiếu có hiệu suất giá tốt nhất được chọn), bạn sẽ kỳ vọng rằng danh mục Momentum sẽ biến động nhiều hơn. Bạn cũng sẽ mong đợi số tiền rút ra cao hơn.

Hãy để chúng tôi xem dữ liệu cho chúng tôi biết điều gì.

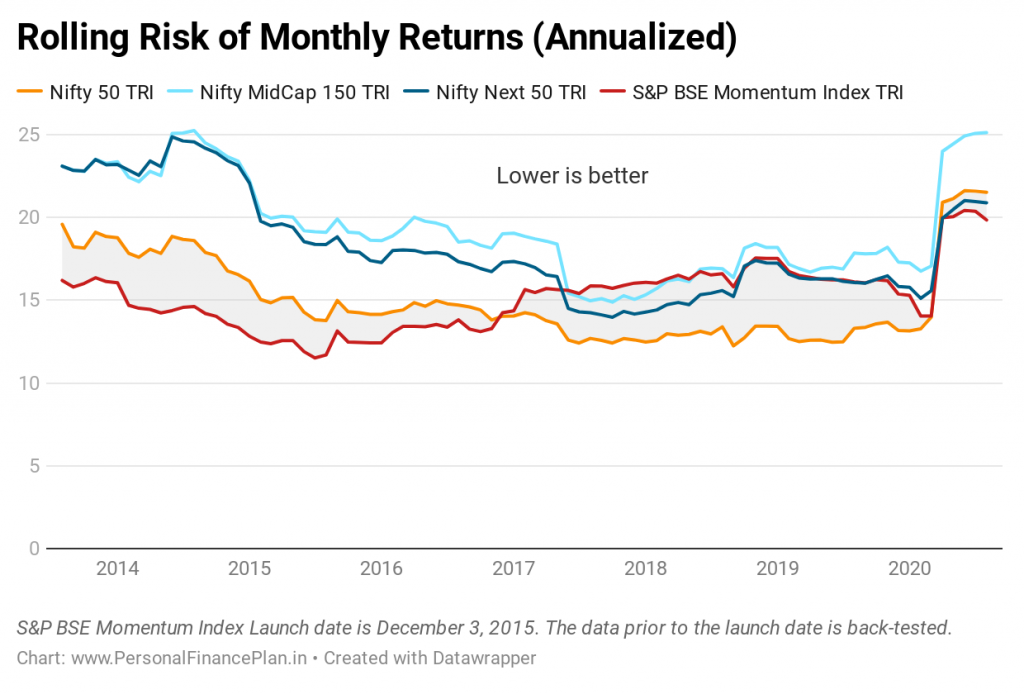

Điều đó đúng ở một mức độ nào đó. Kể từ khi ra mắt chỉ số (tháng 12 năm 2015), chỉ số này có nhiều biến động hơn so với Nifty 50 TRI, nhưng phù hợp với các chỉ số Nifty Next 50 và Nifty Midcap 150.

Đồng thời, nó cũng không quá biến động so với Nifty 50 TRI. Lưu ý rằng việc xây dựng Chỉ số Động lượng S&P BSE xem xét sự biến động của cổ phiếu. Sự biến động giá cao hơn làm giảm cơ hội lựa chọn trong chỉ số động lượng.

Tôi đã xem xét dữ liệu trong 3 năm trong biểu đồ trên. Do đó, đối với dữ liệu dựa trên hiệu suất thực tế, bạn cần xem dữ liệu sau năm 2018 trong biểu đồ.

Danh mục Momentum hoạt động rất tốt, có lẽ là vì nó không bám vào những người thua cuộc.

Nếu bạn nhìn vào hiệu suất tổng thể, S&P BSE Momentum đã là người chiến thắng trong 10 năm qua. Lợi nhuận cao hơn nhiều ở mức biến động cao hơn một chút. Kéo xuống thấp hơn quá. Đầu tư động lực (cách S&P đã triển khai và trong khoảng thời gian được xem xét) dường như có hiệu quả ở Ấn Độ.

Theo ý kiến của tôi, nếu bạn phải đầu tư vào cổ phiếu Momentum, biến nó thành một phần của danh mục đầu tư cổ phần vệ tinh của bạn.

Giả sử danh mục vốn chủ sở hữu cốt lõi của bạn được xây dựng dựa trên các quỹ chỉ số vốn hóa lớn hoặc các quỹ hoạt động có vốn hóa lớn và giả sử danh mục đầu tư cốt lõi là 60% danh mục vốn chủ sở hữu của bạn. 40% còn lại có thể là danh mục đầu tư vệ tinh của bạn. Bạn có thể sử dụng danh mục động lượng trong danh mục đầu tư vệ tinh của mình. Bạn có thể phân bổ một số tiền từ danh mục đầu tư vệ tinh của mình cho các cổ phiếu động lực.

Tiết lộ: Tôi đầu tư vào danh mục các cổ phiếu động lượng.

Phương pháp luận chỉ số nhân tố S&P BSE

Chỉ số động lượng S&P BSE (Nguồn dữ liệu)

Chỉ số Châu Á Pvt. Trang web Ltd.

NiftyIndices

Chỉ số S&P Dow Jones:Các yếu tố đơn lẻ hoạt động như thế nào trong các chế độ thị trường khác nhau ở Ấn Độ?

Momentum định lượng (Wes Grey và Jack Vogel)

Đầu tư động lực kép (Gary Antonacci)

Danh mục đầu tưYoga

CapitalMind