Trong năm qua, hiếm có ngày nào không có rủi ro biến đổi khí hậu - thông báo liên quan đến biến đổi khí hậu bởi một tổ chức tài chính, tổ chức ngành ngân hàng hoặc cơ quan quản lý. Và một số người trong số họ liên quan đến các vấn đề quản trị.

Ví dụ, EBA “nhận thấy sự cần thiết của các tổ chức để kết hợp một cách tương xứng các rủi ro ESG trong các thỏa thuận quản trị nội bộ của họ”. Trong Tài liệu thảo luận về quản lý và giám sát rủi ro ESG, nó nói rằng “những thỏa thuận quản trị đó cần bao hàm cơ quan quản lý và 'giọng điệu ở cấp cao nhất', chính sách đãi ngộ phù hợp với lợi ích dài hạn, chiến lược kinh doanh, mục tiêu và giá trị của Tổ chức. Cũng cần có sự phân bổ rõ ràng các nhiệm vụ và trách nhiệm liên quan đến những rủi ro đó với tư cách là nguyên nhân dẫn đến rủi ro thận trọng, và các năng lực và sự sắp xếp nội bộ thích hợp để quản lý hiệu quả các rủi ro liên quan đến khí hậu. ”

Tại Thụy Sĩ, đề xuất của FINMA về công bố thông tin cũng có tác động, vì các ngân hàng sẽ cần cung cấp thông tin về cách họ xác định, giám sát và quản lý rủi ro biến đổi khí hậu, cũng như cấu trúc quản trị của họ và khuôn khổ quản lý rủi ro xung quanh nó. Hiệp hội Ngân hàng Thụy Sĩ cũng đã xuất bản một báo cáo quan điểm về tài chính bền vững ở Thụy Sĩ.

Các ngân hàng cần thiết lập quản trị thích hợp xung quanh rủi ro biến đổi khí hậu. Vậy điều đó có ý nghĩa gì trong thực tế?

1. Trách nhiệm được phân công rõ ràng ở cấp hội đồng quản trị

Rủi ro biến đổi khí hậu và tác động của nó đối với các rủi ro tài chính và phi tài chính khác cuối cùng sẽ trở thành một mục thường trực trong chương trình nghị sự tại các cuộc họp hội đồng quản trị; do đó hội đồng quản trị nên có quyền sở hữu rõ ràng và một cá nhân nên được giao nhiệm vụ đặc biệt giám sát vấn đề này. Rủi ro biến đổi khí hậu không nên được xử lý chỉ như một vấn đề quản trị công ty mà cần được giám sát và quản lý như một cơ hội chiến lược và động lực rủi ro chính.

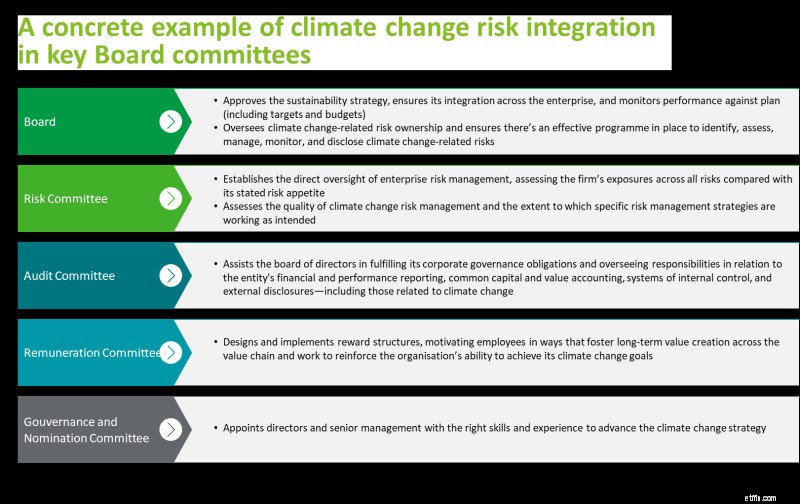

Việc quản lý rủi ro biến đổi khí hậu và các tác động của nó đối với ngân hàng cũng nên trở thành một nội dung thường xuyên trong chương trình nghị sự của các ủy ban hội đồng quản trị, chẳng hạn như ủy ban rủi ro, ủy ban kiểm toán, ủy ban thù lao và ủy ban đề cử (Xem hình bên dưới).

2. Một giám đốc điều hành cấp cao chịu trách nhiệm về quản lý rủi ro khí hậu

Tại Vương quốc Anh, cơ quan quản lý Prudential (PRA) đã vượt ra ngoài việc đưa ra các khuyến nghị và yêu cầu trách nhiệm về các tác động tài chính của rủi ro biến đổi khí hậu được giao cho một Quản lý cấp cao được điều hành bởi chế độ Chức năng Quản lý Cấp cao (SMF). Điều đó có nghĩa là rủi ro biến đổi khí hậu được đưa vào tuyên bố trách nhiệm của SMF một cách rõ ràng.

Quản lý cấp cao nào phù hợp nhất để đảm nhận trách nhiệm về rủi ro biến đổi khí hậu?

Đó có thể là Giám đốc điều hành hoặc một thành viên khác của nhóm điều hành cấp cao, chẳng hạn như CRO, COO hoặc CFO. Hoặc đó có thể là một thành viên mới của C-suite:Giám đốc Bền vững (CSO) 1 . Việc chọn ai phải chịu trách nhiệm sẽ phụ thuộc vào một số yếu tố:

3. Sự phù hợp của các ưu đãi

Không có sự thay đổi hành vi và thay đổi các ưu tiên hoàn toàn nếu không có sự liên kết trong cơ cấu lương thưởng. Sự thay đổi trong cơ cấu khuyến khích ở cấp hội đồng quản trị và cấp điều hành cấp cao sẽ dẫn đến việc quản lý rủi ro biến đổi khí hậu được đưa vào chiến lược của ngân hàng. Các mục tiêu chỉ số chính như "tỷ lệ tài sản xanh" (theo đề xuất của EBA) hoặc mục tiêu phát thải KNK có thể được đưa ra để thúc đẩy thay đổi.

4. Đạt được niềm tin vào hiệu quả của quản lý rủi ro biến đổi khí hậu

Vì đây vẫn là một vấn đề mới nổi nên các ngân hàng có thể gặp khó khăn trong việc thu thập và báo cáo dữ liệu liên quan và đáng tin cậy về rủi ro biến đổi khí hậu. Ban giám đốc phải thiết lập hệ thống kiểm soát nội bộ để quản lý rủi ro và tìm kiếm sự đảm bảo thường xuyên từ các chức năng kiểm soát của ngân hàng hoặc kiểm toán viên nội bộ / bên ngoài về tính hiệu quả của hệ thống này.

Để lồng ghép rủi ro biến đổi khí hậu vào quản trị của ngân hàng, không có 'một quy mô phù hợp với tất cả' và khuôn khổ tối ưu sẽ phụ thuộc vào quy mô của ngân hàng, khách hàng và mức độ rủi ro của ngân hàng cũng như mức độ trưởng thành của ngân hàng về chiến lược bền vững . Nhưng điều rõ ràng là nó là một vấn đề không thể bỏ qua trong tương lai.

----------------------------

1 Tương lai của Giám đốc Bền vững, khảo sát của Deloitte và IIF, tháng 2 năm 2021

Địa chỉ liên hệ chính