Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi hoặc ghé thăm tòa soạn của chúng tôi để biết thêm thông tin.

Vào tháng 3 năm 2020, Mỹ đóng cửa để đối phó với COVID-19, một đại dịch toàn cầu trên quy mô mà không ai trong chúng ta từng thấy và hầu hết chúng ta chưa bao giờ tưởng tượng được. Những ảnh hưởng vẫn hiện diện trong mọi lĩnh vực của cuộc sống, bao gồm cả tài chính. Ba mươi bốn phần trăm (34%) người Mỹ không tin rằng họ sẽ phục hồi sau thất bại tài chính của đại dịch, với những người đang mắc nợ nhiều khả năng sẽ không bao giờ trả lại được nữa.

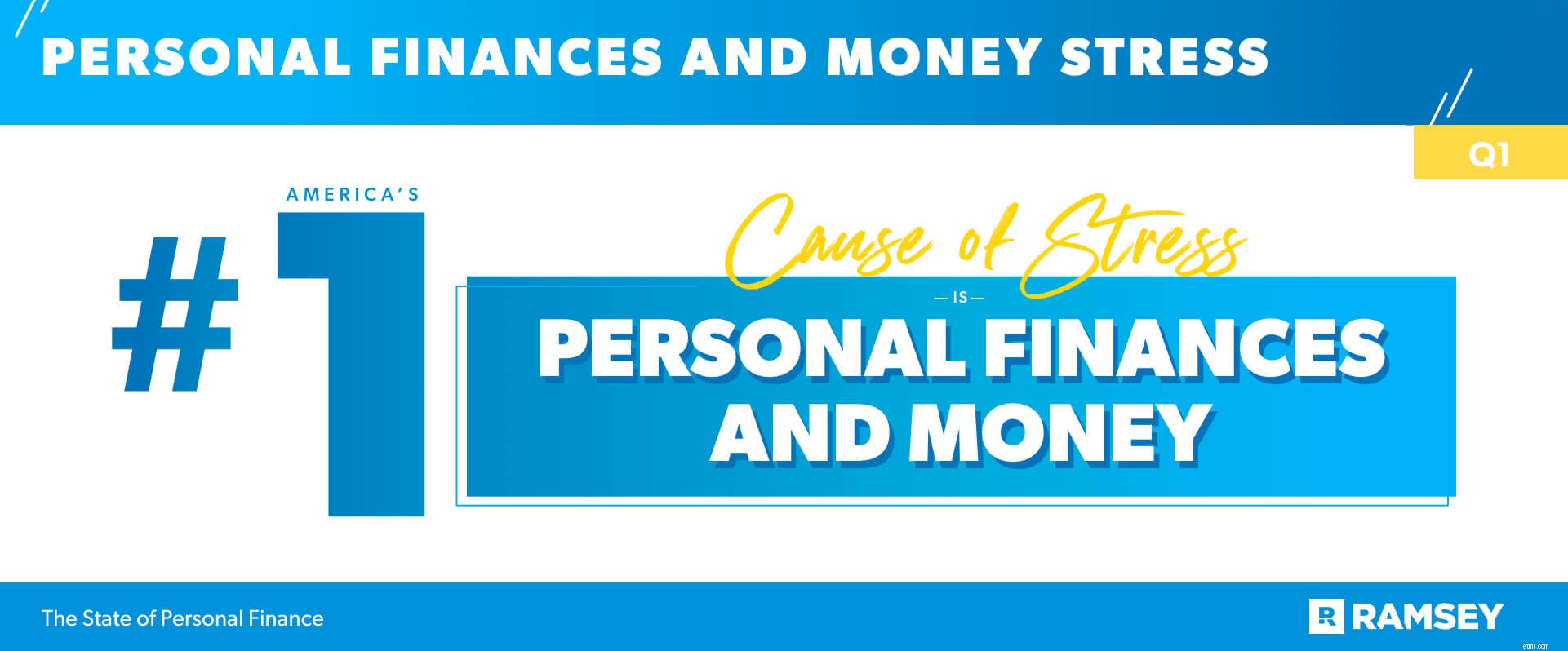

Căng thẳng, lo lắng, sợ hãi — Người Mỹ cảm thấy nhiều cung bậc cảm xúc khi nói đến tiền. Trên thực tế, họ báo cáo tài chính cá nhân và tiền bạc là nguyên nhân số một gây ra căng thẳng đáng kể. Tuy nhiên, người Mỹ vẫn có tư duy tương lai, coi tiết kiệm hưu trí là mục tiêu tài chính số một của họ. Và bất chấp năm qua, đa số người Mỹ (79%) hy vọng về tài chính cá nhân của họ trong năm tới.

Trong tháng trước, người Mỹ xếp tài chính cá nhân và tiền bạc là yếu tố số một khiến họ căng thẳng đáng kể. Trên thực tế, 43% người Mỹ lo lắng về tài chính của họ hàng ngày và 34% mất ngủ vì tài chính cá nhân của họ. Gần một nửa (47%) người Mỹ luôn lo lắng rằng họ sẽ gặp trường hợp khẩn cấp mà họ không đủ khả năng chi trả. Millennials là đối tượng được quan tâm nhất ở đây — 64% nhóm tuổi này cho biết cảm thấy như vậy.

Đại dịch toàn cầu tác động đến mọi lĩnh vực của đời sống trên khắp đất nước. Tiền không khác. Khi được yêu cầu so sánh tình hình tài chính cá nhân hiện tại của họ với thời điểm này năm ngoái, gần một phần tư (23%) người Mỹ nói rằng họ đang có cuộc sống tồi tệ hơn.

Chia nhỏ những điều này về mặt nhân khẩu học, chúng tôi thấy chỉ có 19% nam giới và 27% nữ giới cao hơn nói rằng họ đang gặp khó khăn về tài chính trong năm nay so với năm ngoái. Ngoài ra, những người tự kinh doanh (29%) có nhiều khả năng nói rằng tình hình tài chính của họ tồi tệ hơn những người làm việc toàn thời gian (17%).

Mặt khác, 30% người Mỹ cho biết họ khá giả so với thời điểm này năm ngoái. Trong số những người có bằng sau đại học, 41% nói rằng tài chính cá nhân của họ hiện khá hơn so với năm ngoái, so với 37% những người có bằng cử nhân và 24% những người có bằng tốt nghiệp trung học hoặc GED. Ngoài ra, nhiều người Mỹ nói rằng tình hình tài chính của họ hiện tốt hơn năm ngoái cũng không mắc nợ:42% so với 36% những người có nợ tiêu dùng.

Ba mươi bốn phần trăm (34%) người Mỹ không tin rằng họ sẽ phục hồi sau thất bại tài chính của đại dịch. Những người mắc nợ có nhiều khả năng cảm thấy như vậy. Bốn mươi hai phần trăm (42%) người Mỹ mắc nợ tiêu dùng nói rằng đại dịch là một thất bại tài chính mà họ không tin rằng mình có thể quay trở lại, so với chỉ 27% những người không mắc nợ tiêu dùng.

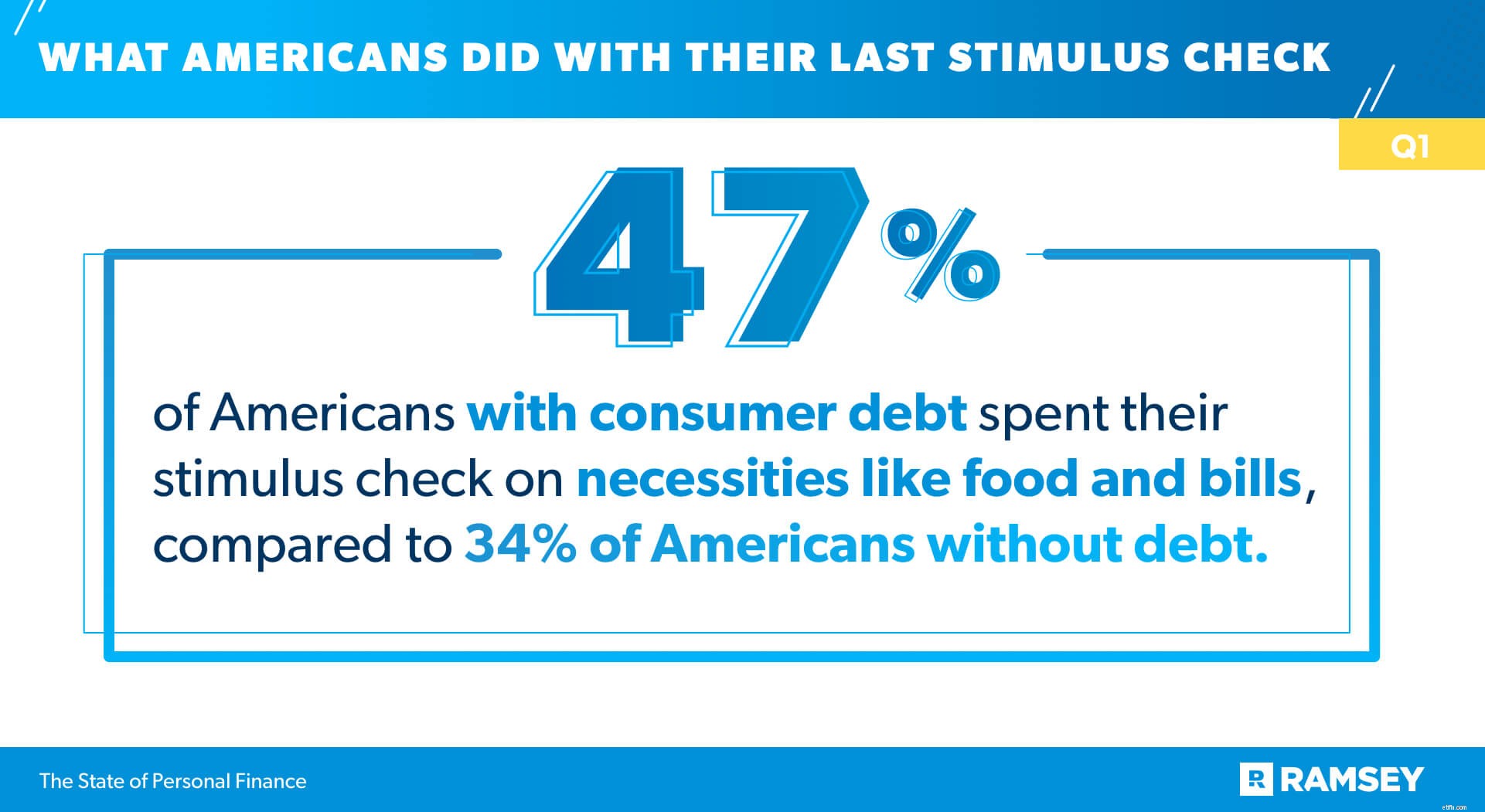

Trong số những người đã nhận được séc kích cầu trong năm ngoái, 41% đã sử dụng nó để thanh toán cho các nhu cầu thiết yếu như thực phẩm và hóa đơn, trong khi 38% tiết kiệm tiền. Những người không có nợ tiêu dùng (45%) có nhiều khả năng tiết kiệm tiền kích cầu hơn những người có nợ (31%). Ở chiều ngược lại, những người có nợ (47%) có nhiều khả năng chi tiền cho các nhu cầu thiết yếu hơn những người không có nợ (34%).

Cứ 10 người Mỹ thì có 8 người có thẻ tín dụng. Hầu hết những người trong số họ có một đến hai thẻ, và một nửa sử dụng một thẻ thường xuyên. Trong số những người sử dụng thẻ tín dụng, cứ 10 người thì có 4 người có số dư và đang tăng lãi suất.

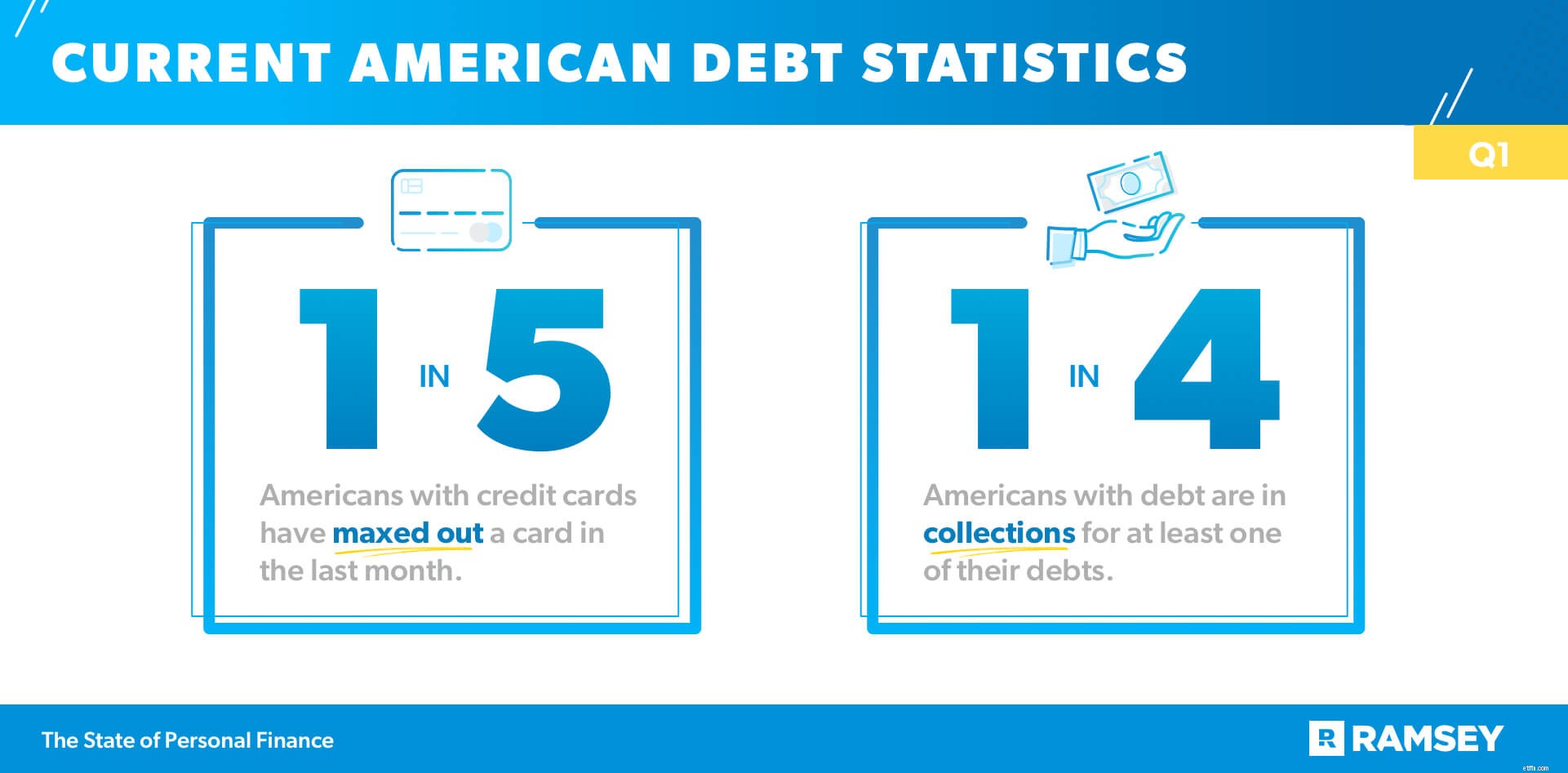

Động cơ chính để sử dụng loại nợ này là gì? Cứ bốn người thì có một người nói rằng họ sử dụng thẻ tín dụng để trang trải các chi phí mà họ không thể trang trải bằng tiền mặt. Tuy nhiên, bất chấp mục tiêu của họ là cảm giác an toàn, 1/5 người Mỹ có thẻ tín dụng đã sử dụng hết thẻ trong tháng trước.

Cục Dự trữ Liên bang báo cáo rằng 77% hộ gia đình Mỹ có ít nhất một số loại nợ. 1 Nghiên cứu của chúng tôi cho thấy một trong bốn người Mỹ có nợ đang đòi nợ ít nhất một trong những khoản nợ của họ. Thế hệ bị ảnh hưởng nhiều nhất bởi cả hai vấn đề tiền bạc này? Millennials. Bốn mươi phần trăm (40%) trong số những người thuộc thế hệ millennials có thẻ tín dụng đã sử dụng tối đa một thẻ trong tháng trước và một nửa số millennials có nợ có ít nhất một thẻ trong bộ sưu tập.

Nghiên cứu này đã chỉ ra một số tác động của nợ đối với người Mỹ, nhưng bây giờ chúng ta sẽ xem xét sâu hơn tác động cảm xúc mà nó có thể mang lại. Những người Mỹ có nợ tiêu dùng có nguy cơ mất ngủ vì vấn đề tài chính cá nhân cao gần gấp đôi (44%) so với những người không có nợ (24%). Hơn một nửa (54%) người Mỹ có nợ tiêu dùng lo lắng hàng ngày về tài chính của họ, so với chỉ một phần ba người Mỹ không mắc nợ tiêu dùng.

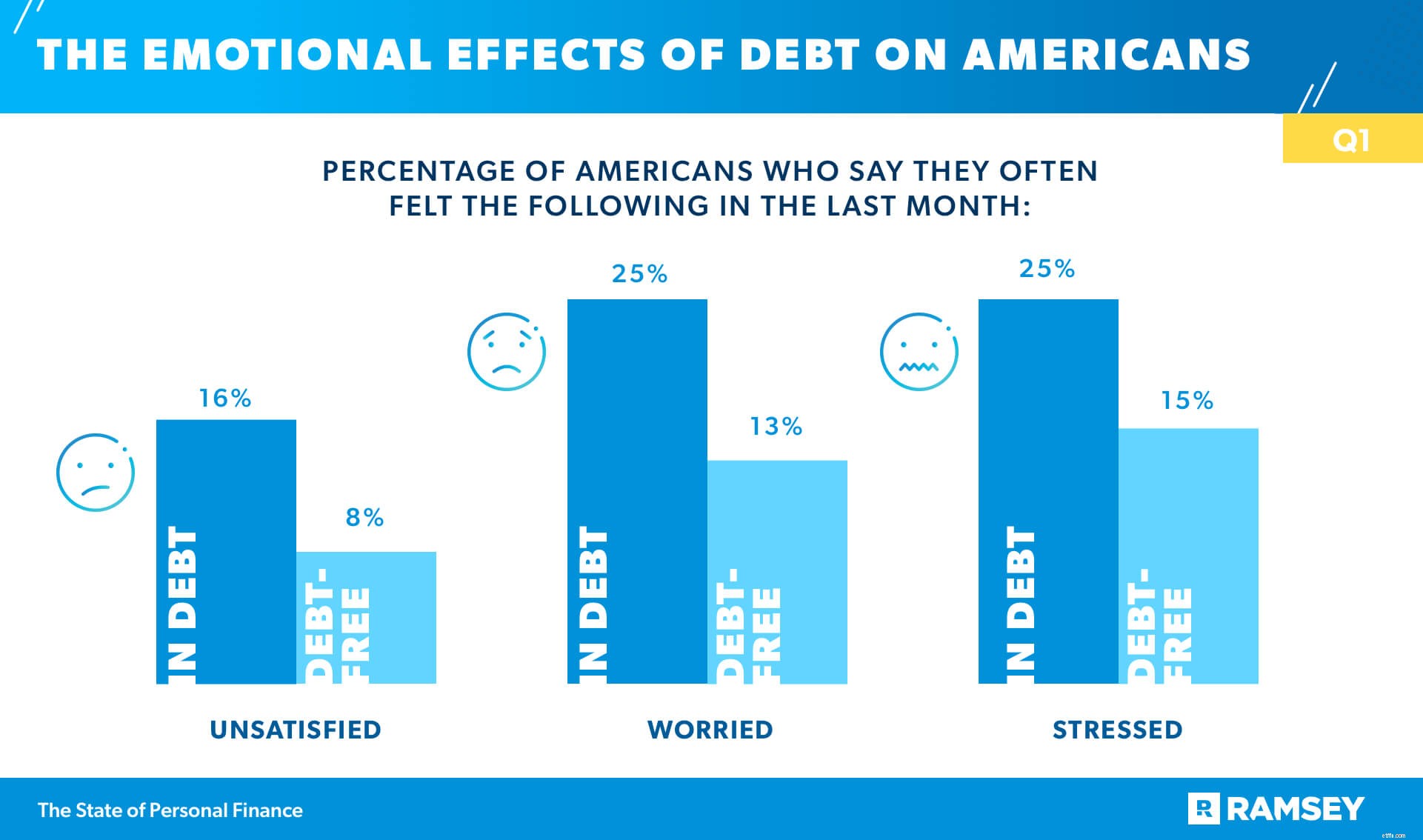

Ít hơn một phần tư (23%) người Mỹ mắc nợ đánh giá sức khỏe tâm thần của họ là tốt, so với 34% người Mỹ không mắc nợ. Ngoài ra, những người có nợ tiêu dùng có nguy cơ nói rằng họ thường cảm thấy không hài lòng (16% so với 8%) cũng như lo lắng (25% so với 13%) cao gấp đôi. Họ cũng có nhiều khả năng nói rằng họ thường xuyên cảm thấy căng thẳng (25% so với 15%).

Với mục đích là một công cụ để cung cấp các cơ hội nghề nghiệp tốt hơn và xa hơn, các khoản vay cho sinh viên thường dẫn đến cảm giác hối tiếc và cảm thấy bế tắc. Hơn một nửa (53%) những người đã vay tiền sinh viên để trả tiền học nói rằng họ hối hận vì đã làm như vậy. Trong một phát hiện thậm chí còn ấn tượng hơn, 43% những người đã vay tiền sinh viên hối tiếc vì đã đi học đại học hoàn toàn .

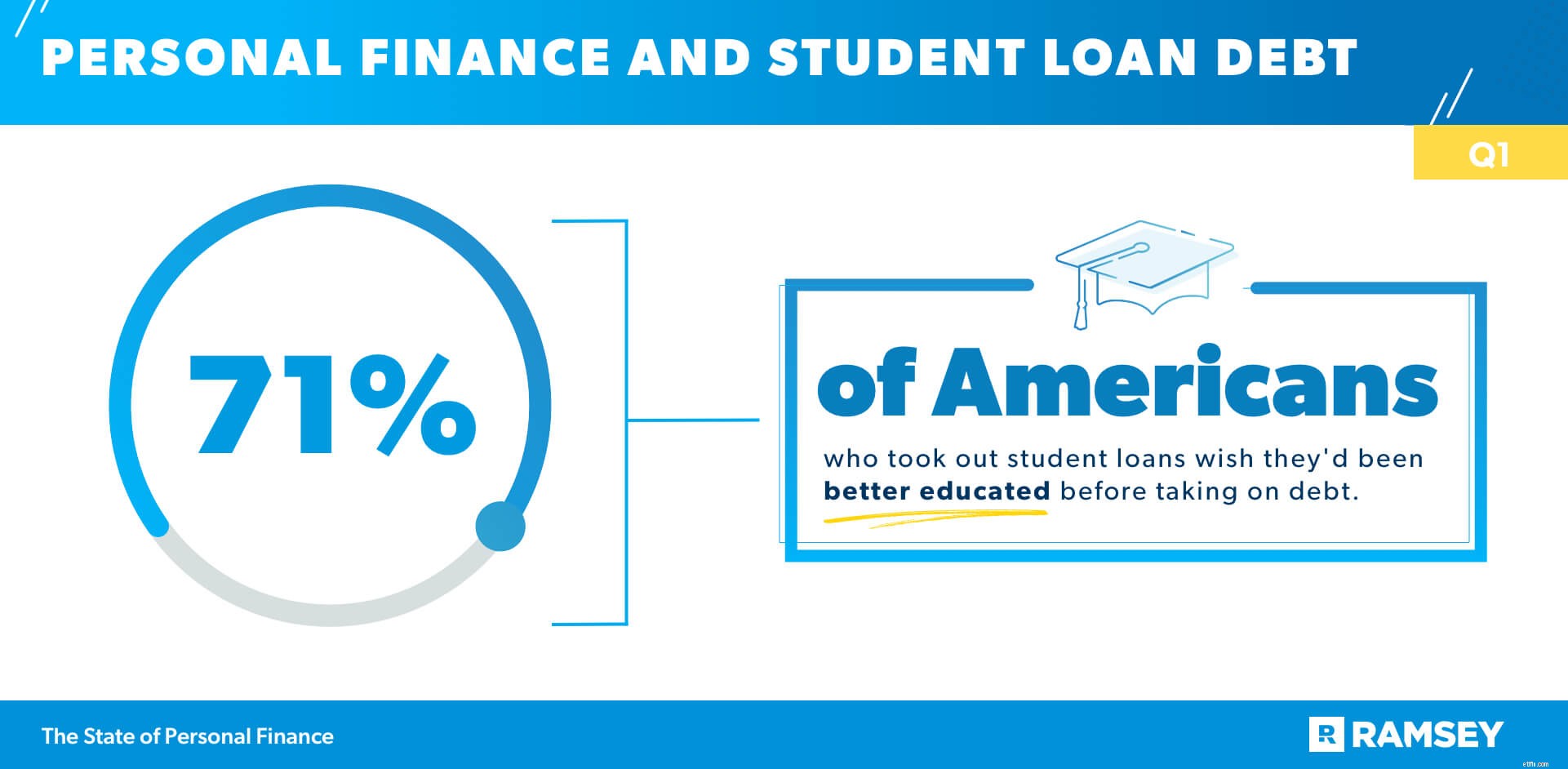

Những người chúng tôi khảo sát cảm thấy thiếu thông tin về các lựa chọn thay thế để trang trải chi phí đại học. Trên thực tế, 71% những người vay tiền sinh viên để trả tiền học nói rằng họ ước mình được giáo dục tốt hơn về nợ trước khi tiếp tục.

Nhiều người Mỹ cảm thấy bị kìm hãm bởi gánh nặng của các khoản vay sinh viên của họ. Gần một nửa (47%) những người đã sử dụng khoản vay sinh viên để trả tiền đi học cho biết họ đã trì hoãn những việc khác mà họ muốn làm trong đời — chẳng hạn như mua nhà, kết hôn hoặc sinh con — vì khoản vay sinh viên của họ. nợ.

Sau một năm căng thẳng và không chắc chắn về tài chính, cứ 10 người Mỹ thì có 6 người không lập ngân sách hàng tháng để quản lý tài chính của mình. Tuy nhiên, trong số 40% đang lập ngân sách, hơn một phần ba chỉ mới bắt đầu lập ngân sách trong năm ngoái. Tại sao người Mỹ bắt đầu lập ngân sách nói chung? Nhiều lý do, bao gồm muốn tăng tiết kiệm và giàu có (26%), muốn kiểm soát chi tiêu (21%) và muốn trả nợ (17%).

Lập ngân sách có những lợi ích ngoài quản lý tài chính. Những người lập ngân sách có nhiều khả năng nói rằng họ thường cảm thấy hy vọng (44%) so với những người không lập ngân sách (34%). Ngoài ra, 64% những người lập ngân sách hàng tháng hiện đang tiết kiệm để nghỉ hưu, so với chỉ 52% những người không có ngân sách.

Theo kết quả của COVID, 22% người Mỹ cắt giảm chi phí để tiết kiệm tiền, 14% bắt đầu tiết kiệm cho những trường hợp khẩn cấp và 13% trì hoãn một khoản chi lớn mà họ đã lên kế hoạch.

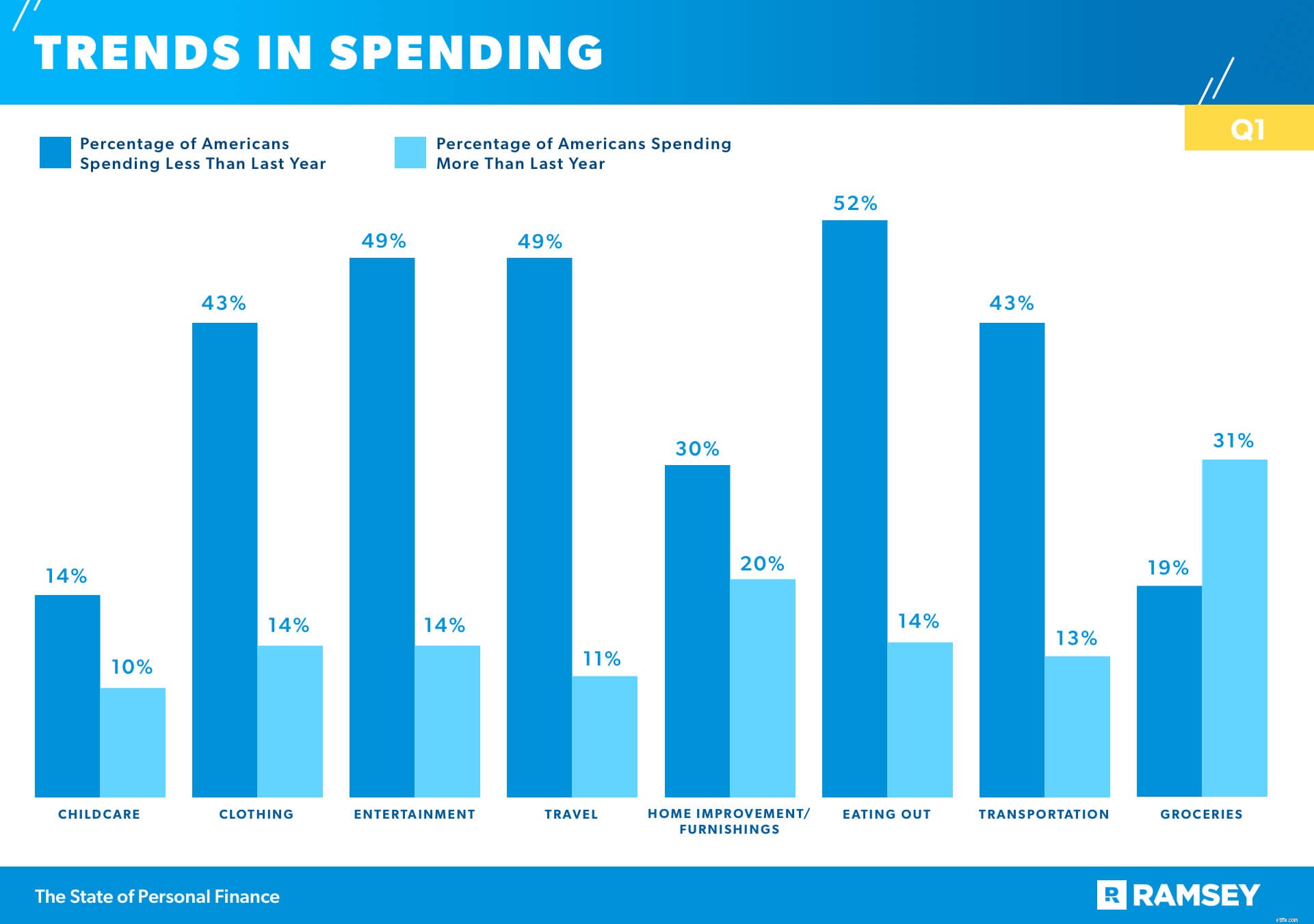

Xu hướng chi tiêu hiện tại trông như thế nào? Nhìn chung, người Mỹ đang chi tiêu ít hơn năm ngoái cho một số hạng mục ngân sách chính. Hơn một nửa (52%) người Mỹ đang chi tiêu ít hơn cho việc ăn uống bên ngoài, 49% chi tiêu ít hơn cho các hoạt động giải trí và 49% chi tiêu ít hơn cho các chuyến du lịch. Cửa hàng tạp hóa là danh mục duy nhất có xu hướng chi tiêu tăng lên nhiều hơn xuống. Ba mươi mốt phần trăm (31%) người Mỹ nói rằng họ đã chi tiêu nhiều hơn vào năm ngoái cho hàng tạp hóa, trong khi chỉ có 19% nói rằng họ chi tiêu ít hơn.

Hai mục tiêu tài chính hàng đầu mà người Mỹ có liên quan đến tiết kiệm ngắn hạn và dài hạn, với xếp hạng nghỉ hưu là số một.

# 1 Tiết kiệm khi Nghỉ hưu

# 2 Tiết kiệm nhiều tiền hơn trong ngân hàng

Mặc dù đầu tư là mục tiêu hàng đầu, 42% người Mỹ hiện không tiết kiệm cho việc nghỉ hưu và hơn một nửa (56%) người Mỹ cảm thấy bị tụt hậu với mục tiêu tiết kiệm khi nghỉ hưu. Qua các thế hệ, tỷ lệ những người tiết kiệm để nghỉ hưu là khá gần nhau:60% thuộc thế hệ millennials, 61% thuộc Gen X và 59% ở trẻ em bùng nổ. Những người có bằng tốt nghiệp hiện đang có nhiều khả năng tiết kiệm nhất cho việc nghỉ hưu (75%), cũng như những người có thu nhập hộ gia đình từ $ 100K + (80%). Trên thực tế, chỉ có 33% những người có thu nhập hộ gia đình dưới 55 nghìn đô la đang tiết kiệm để nghỉ hưu.

Một sự khác biệt đáng chú ý khác về tiết kiệm hưu trí là giữa các giới:63% nam và 50% nữ tiết kiệm cho hưu trí.

Mặc dù có tiếng vang, nhưng rất ít người đang bỏ tiền vào những phương tiện đầu tư mới hơn, chưa được chứng minh này như tiền điện tử và NFT (mã thông báo không thể sử dụng được). Trên thực tế, chỉ 4% đã đầu tư vào tiền điện tử và 1% vào NFT.

Một năm đằng sau chúng tôi mang lại những thất bại, căng thẳng và bất ổn. Tuy nhiên, trong tháng trước, 45% người Mỹ nói rằng họ thường cảm thấy biết ơn và 43% nói rằng họ thường cảm thấy hạnh phúc. Mặc dù hiện tại họ có thể cảm thấy bị kìm hãm bởi tình hình tài chính của mình, 8/10 người Mỹ mắc nợ tin rằng họ có thể không mắc nợ.

Cứ 10 người Mỹ thì có 7 người nói rằng khả năng giành chiến thắng bằng tiền nằm trong họ kiểm soát — rằng nó phụ thuộc nhiều hơn vào của họ thói quen cá nhân hơn là hoàn cảnh bên ngoài của họ. Và gần 8/10 người Mỹ (79%) hy vọng về tài chính cá nhân của họ trong năm tới. Điều này cho thấy hầu hết người Mỹ có hy vọng vào tương lai tài chính của họ và tin rằng thói quen và hành động của họ sẽ là thứ mang lại kết quả mà họ cần với tiền.

Nghiên cứu Tài chính Cá nhân của Nhà nước là một nghiên cứu hàng quý được thực hiện bởi Ramsey Solutions với 1.023 người trưởng thành ở Hoa Kỳ nhằm hiểu rõ về các hành vi và thái độ tài chính cá nhân của người Mỹ. Mẫu đại diện trên toàn quốc được thực hiện từ ngày 25 tháng 3 năm 2021 đến ngày 30 tháng 3 năm 2021, sử dụng ban nghiên cứu của bên thứ ba.