Khi bạn cần tài chính cho doanh nghiệp nhỏ của mình — cho dù đó là khoản vay vốn lưu động để trả lương hay khoản vay có kỳ hạn để tài trợ cho việc mở rộng sang địa điểm thứ hai — tài chính của bạn sẽ được người cho vay giám sát.

Bên cạnh việc kiểm tra doanh thu kinh doanh của bạn và kiểm tra các tờ khai thuế của bạn, những người cho vay cũng quan tâm đến điểm tín dụng cá nhân của bạn. Mặc dù xếp hạng tín dụng cá nhân của bạn có thể không ảnh hưởng đến khả năng vay tiền cho doanh nghiệp của bạn, nhưng nó có thể đóng một vai trò quan trọng trong quyết định cho vay. Bạn có thể vay vốn kinh doanh bằng tín dụng cá nhân không tốt không?

Điểm tín dụng cá nhân của bạn không chỉ là một số có ba chữ số; đó thực sự là một bản chụp nhanh về cách bạn quản lý các nghĩa vụ tín dụng và nợ của mình một cách có trách nhiệm. Hai mô hình chấm điểm tín dụng cá nhân phổ biến nhất là điểm FICO, được phát triển bởi Fair Isaac Corporation và VantageScore, được tạo ra bởi ba cơ quan tín dụng lớn:Equifax, Experian và TransUnion.

Điểm tín dụng dựa trên thông tin có trong báo cáo tín dụng của bạn. Báo cáo tín dụng của bạn chỉ đơn giản là một danh sách chi tiết về các khoản nợ khác nhau của bạn, bao gồm số tiền bạn nợ, loại nợ bạn có, hạn mức tín dụng và khoản tín dụng hiện có, lịch sử thanh toán của bạn, tuổi của tài khoản và tần suất bạn đã đăng ký tín dụng mới. Mỗi yếu tố trong số này tác động khác nhau đến điểm số của bạn nhưng tất cả đều được bao gồm trong cách tính điểm tín dụng cá nhân của bạn.

Vậy tại sao một người cho vay doanh nghiệp nhỏ lại quan tâm đến thói quen tín dụng cá nhân của bạn? Câu trả lời là tương đối đơn giản. Người cho vay có lợi ích nhất định trong việc biết khả năng người đi vay có thể hoàn trả khoản vay như thế nào. Mặc dù điểm tín dụng cá nhân của bạn không phải là một chỉ báo trực tiếp về mức độ lành mạnh hoặc lợi nhuận của doanh nghiệp, nhưng nó nói lên rất nhiều về sự lành mạnh về tài chính của bạn.

Ví dụ:nếu điểm tín dụng của bạn thấp vì bạn có tiền sử thanh toán hóa đơn muộn, điều đó có thể gợi ý cho người cho vay rằng bạn có khả năng bỏ lỡ ngày đến hạn thanh toán khoản vay trong tương lai. Nếu bạn sử dụng tối đa một số thẻ tín dụng, người cho vay có thể cho rằng bạn đang cần tiền mặt và coi bạn là người có rủi ro cao hơn.

Việc vay vốn kinh doanh nhỏ với tín dụng cá nhân xấu có thể khó khăn. Người cho vay có thể miễn cưỡng cho vay hơn, hoặc nếu có, họ có thể tính lãi suất cao hơn cho khoản vay. Điểm tín dụng cá nhân của bạn cũng có thể ảnh hưởng đến những thứ như tỷ lệ bảo hiểm của bạn hoặc việc bạn phải trả tiền đặt cọc để nhận các dịch vụ điện, điện thoại, nước hoặc Internet cho doanh nghiệp của mình.

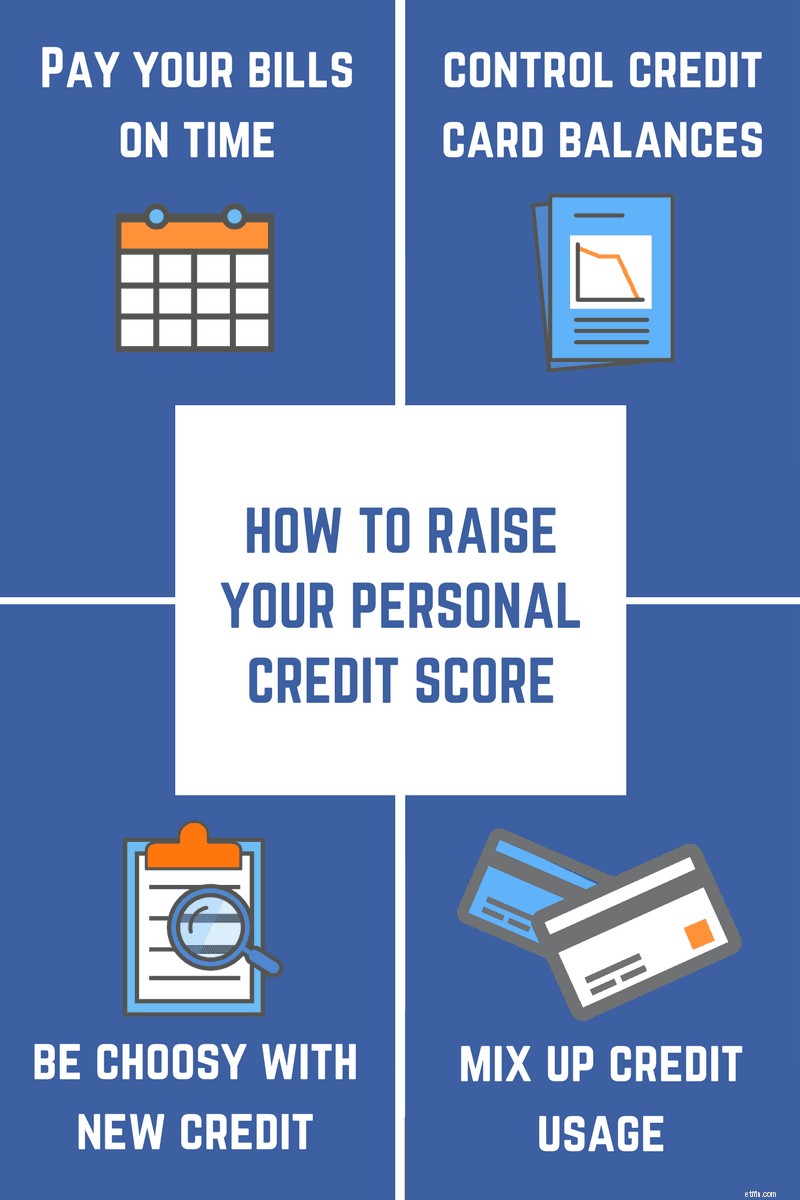

Cải thiện điểm tín dụng cá nhân của bạn thường chỉ là một vấn đề thực hành một số thói quen tài chính tốt. Nếu điểm của bạn không cao như mong muốn, đây là một số mẹo có thể giúp tăng xếp hạng tín dụng của bạn:

Điểm tín dụng cá nhân có thể ảnh hưởng hoặc phá vỡ bạn khi nộp đơn xin tài trợ nợ. Trước khi đăng ký một khoản vay, hãy dành thời gian xem xét các báo cáo tín dụng và điểm số của bạn, sau đó so sánh với các yêu cầu tín dụng của người cho vay. Nếu điểm của bạn cao hơn mức giới hạn mà người cho vay mong đợi, thì việc đủ điều kiện cho khoản vay có thể suôn sẻ. Trong một số tình huống, bạn có thể cần vay một khoản cá nhân để bắt đầu kinh doanh. Tuy nhiên, áp dụng các mẹo nêu trên vào thực tế có thể giúp bạn cải thiện điểm số thấp để có thể nhận được nguồn tài chính mà doanh nghiệp nhỏ của bạn cần để thành công.

Bond Street đang chuyển đổi hoạt động cho vay doanh nghiệp nhỏ thông qua công nghệ, dữ liệu và thiết kế. Chúng tôi cung cấp các khoản vay có kỳ hạn lên đến 1 triệu đô la, với lãi suất bắt đầu từ 6%.