Kế toán là một phần thiết yếu của hoạt động kinh doanh. Nhưng, điều đó không có nghĩa là bạn phải là một kế toán để hiểu những điều cơ bản. Một phần của vấn đề cơ bản là xem xét cách bạn thanh toán tài sản của mình — được tài trợ bằng nợ hay được trả bằng vốn. Sử dụng phương trình kế toán để thấy sự khác biệt. Phương trình kế toán là gì? Hãy cùng xem.

Kế toán bút toán kép sử dụng phương trình kế toán để thể hiện mối quan hệ giữa tài sản, nợ phải trả và vốn chủ sở hữu. Khi bạn sử dụng phương trình kế toán, bạn có thể biết liệu bạn sử dụng quỹ kinh doanh cho tài sản của mình hay tài trợ cho chúng thông qua nợ. Phương trình kế toán còn được gọi là phương trình bảng cân đối kế toán.

Nếu doanh nghiệp của bạn sử dụng kế toán nhập một lần, bạn không sử dụng phương trình bảng cân đối kế toán. Tại sao? Vâng, phương trình kế toán cho thấy sự cân bằng giữa hai mặt của sổ cái chung của bạn. Kế toán theo phương thức ghi đơn không yêu cầu phải có số dư cả hai bên trên sổ cái. Nếu bạn sử dụng kế toán nhập một lần, bạn theo dõi tài sản và nợ phải trả của mình một cách riêng biệt. Bạn chỉ nhập các giao dịch một lần thay vì hiển thị tác động của các giao dịch trên hai hoặc nhiều tài khoản.

Trước khi sử dụng phương trình kế toán, bạn cần biết các phần của bảng cân đối kế toán được sử dụng trong phương trình. Bảng cân đối kế toán của bạn là một báo cáo tài chính theo dõi tình hình tài chính của công ty bạn. Có ba phần trong bảng cân đối kế toán:tài sản, nợ phải trả và vốn chủ sở hữu.

Tài sản là bất kỳ mặt hàng nào có giá trị mà doanh nghiệp của bạn sở hữu. Tài khoản ngân hàng, phương tiện đi lại của công ty, thiết bị văn phòng và tài sản thuộc sở hữu của bạn là tất cả các ví dụ về tài sản. Không bao gồm các mục cho thuê trong tài sản của bạn.

Nợ phải trả là các khoản nợ (hay còn gọi là khoản phải trả) mà bạn nợ người khác. Thẻ tín dụng của công ty, tiền thuê nhà và các loại thuế phải trả đều là các khoản nợ phải trả. Không bao gồm các khoản thuế bạn đã trả vào nợ phải trả của mình.

Vốn chủ sở hữu thể hiện quyền sở hữu của bạn trong doanh nghiệp. Chủ sở hữu duy nhất nắm giữ tất cả quyền sở hữu trong công ty. Nếu doanh nghiệp của bạn có nhiều chủ sở hữu, bạn chia vốn chủ sở hữu của mình cho tất cả các chủ sở hữu. Bao gồm cả giá trị của tất cả các khoản đầu tư từ bất kỳ bên liên quan nào vào vốn chủ sở hữu của bạn. Trừ tổng tài sản của bạn với tổng nợ phải trả để tính vốn chủ sở hữu kinh doanh của bạn.

Những điều cơ bản này được sử dụng như thế nào trong phương trình bảng cân đối kế toán?

Trong phương trình kế toán cơ bản, nợ phải trả và vốn chủ sở hữu bằng tổng số tài sản. Công thức kế toán là:

Tài sản =Nợ phải trả + Vốn chủ sở hữu

Vì bạn mua hàng bằng nợ hoặc vốn nên cả hai vế của phương trình phải bằng nhau.

Công bằng có tác dụng như nhau trên cả hai vế của phương trình. Vì vậy, bạn có thể tính phần thứ ba của phương trình nếu bạn biết hai phần còn lại. Bạn cũng có thể viết phương trình kế toán dưới dạng:

Nợ phải trả =Tài sản - Vốn chủ sở hữu

HOẶC

Vốn chủ sở hữu =Tài sản - Nợ phải trả

Bây giờ chúng ta đã có những kiến thức cơ bản, hãy cùng xem một số ví dụ về phương trình kế toán.

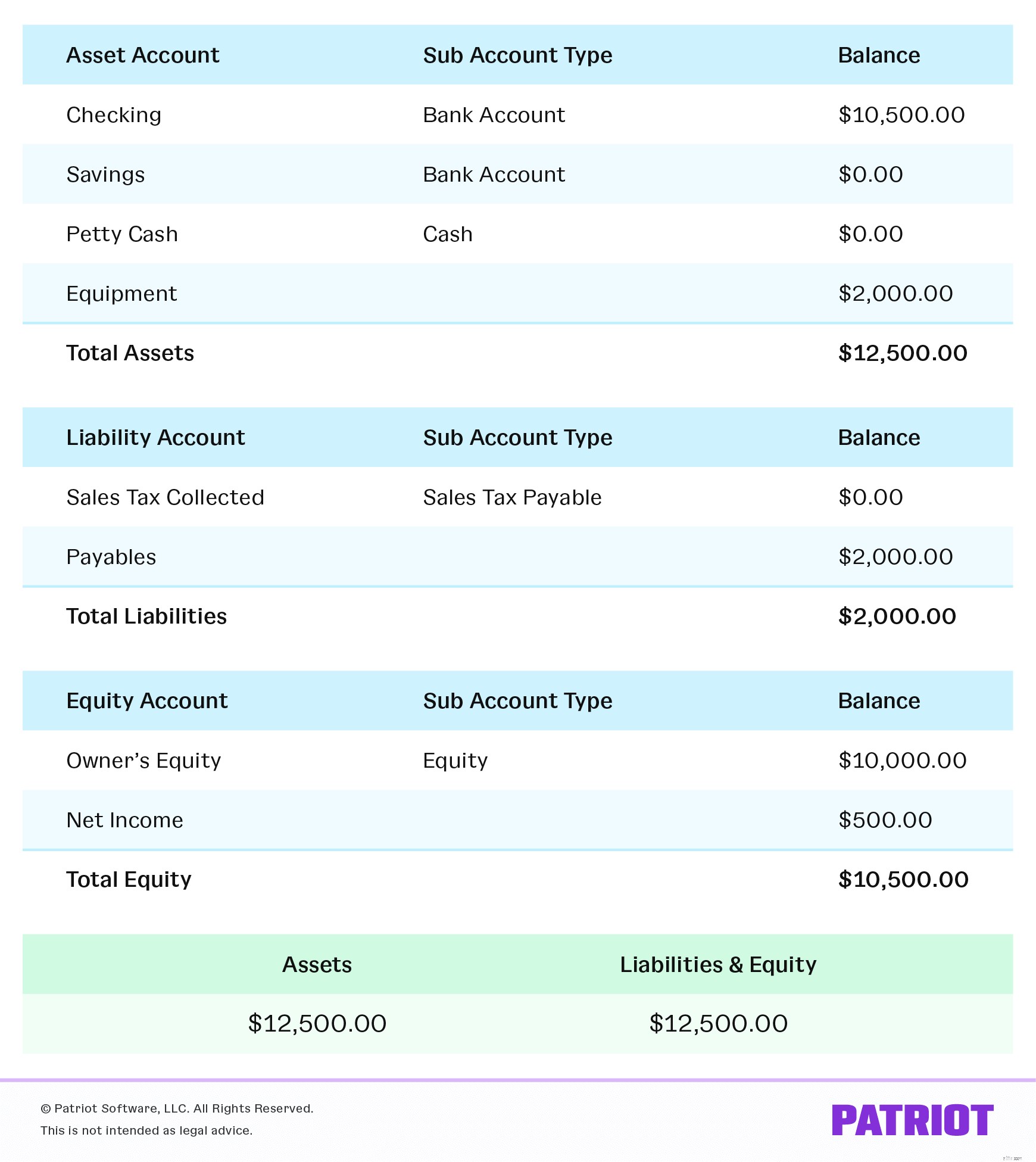

Các ví dụ sau đây dành cho cùng một doanh nghiệp. Mỗi ví dụ cho thấy các giao dịch khác nhau ảnh hưởng đến các phương trình kế toán như thế nào. Bảng cân đối kế toán của doanh nghiệp nằm ở cuối phần.

Bạn vừa bắt đầu kinh doanh phần mềm của mình sau một năm tiết kiệm 10.000 đô la để đóng góp cho công ty mới của bạn. 10.000 đô la bây giờ là vốn chủ sở hữu của bạn trong doanh nghiệp, vì vậy bạn cũng cần phải tăng tài sản của mình. Phương trình có dạng như sau:

Tài sản $ 10.000 =$ 0 Nợ phải trả + $ 10.000 Vốn chủ sở hữu

Bây giờ bạn đã thành lập công ty của mình, bạn cần mua hai máy tính và các thiết bị khác. Vì vậy, bạn quyết định mua thiết bị trị giá 2.000 đô la trên thẻ tín dụng của công ty mình. Khoản mua thẻ tín dụng trị giá 2.000 đô la đó vừa là một khoản nợ (hay còn gọi là nợ) vừa là một tài sản. Cả tài sản và nợ phải trả đều tăng 2.000 đô la, do đó, phương trình có dạng như sau:

Tài sản 2.000 đô la =2.000 đô la Nợ phải trả + 0 đô la vốn chủ sở hữu

Doanh nghiệp của bạn phát triển và bây giờ bạn có khách hàng. Một khách hàng quyết định mua phần mềm của bạn cho máy tính của doanh nghiệp họ. Phần mềm của bạn là 10 đô la cho mỗi lần tải xuống chương trình và khách hàng cần chương trình cho 50 máy tính, tổng cộng là 500 đô la. Từ giao dịch này, bạn có được cả tài sản và vốn chủ sở hữu. Phương trình kế toán của bạn trông giống như sau:

Tài sản $ 500 =$ 0 Nợ phải trả + $ 500 Vốn chủ sở hữu

Ghi lại từng giao dịch trên vào bảng cân đối của bạn. Một lần nữa, tài sản của bạn phải bằng nợ phải trả cộng với vốn chủ sở hữu. Vì vậy, hãy thêm ba ví dụ vào một công thức. Cộng 10.000 đô la vốn chủ sở hữu khởi nghiệp từ ví dụ đầu tiên vào vốn chủ sở hữu doanh số 500 đô la trong ví dụ ba. Tổng vốn chủ sở hữu của bạn là 10.500 đô la. Cộng tổng vốn chủ sở hữu vào khoản nợ 2.000 đô la từ ví dụ hai. Tổng tài sản của bạn hiện bằng 12.500 đô la.

Phương trình kế toán đầy đủ là:

Tài sản $ 12.500 =$ 2.000 Nợ phải trả + $ 10.500 Vốn chủ sở hữu

Phương trình kế toán mở rộng cho thấy mối quan hệ giữa bảng cân đối kế toán và báo cáo thu nhập của bạn. Doanh thu và đóng góp của chủ sở hữu là hai nguồn chính tạo ra vốn chủ sở hữu.

Phương trình kế toán mở rộng là:

Tài sản =Nợ phải trả + Vốn chủ sở hữu + Doanh thu - Chi phí - Hòa

Doanh thu là những gì doanh nghiệp của bạn kiếm được thông qua các hoạt động thường xuyên. Chi phí là chi phí để cung cấp sản phẩm hoặc dịch vụ của bạn.

Các giao dịch khác nhau ảnh hưởng đến vốn chủ sở hữu trong phương trình kế toán mở rộng. Doanh thu làm tăng vốn chủ sở hữu, trong khi các khoản rút ra và chi phí của chủ sở hữu (ví dụ:thanh toán tiền thuê) làm giảm vốn chủ sở hữu.

Cả hai vế của phương trình phải cân bằng nhau. Nếu phương trình kế toán mở rộng không bằng nhau ở cả hai bên, báo cáo tài chính của bạn không chính xác.

Vì vậy, bây giờ bạn biết làm thế nào để sử dụng công thức kế toán và những gì nó làm cho sổ sách của bạn. Nhưng tại sao nó lại cần thiết cho việc ghi sổ kế toán của bạn? Phương trình kế toán rất quan trọng vì nó có thể cung cấp cho bạn bức tranh rõ ràng về tình hình tài chính của doanh nghiệp bạn. Đây là tiêu chuẩn cho báo cáo tài chính và là cơ sở cho kế toán bút toán kép. Nếu không có phương trình bảng cân đối kế toán, bạn không thể đọc chính xác bảng cân đối kế toán hoặc hiểu các báo cáo tài chính của mình.

Phương trình kế toán của bạn giúp trả lời các câu hỏi như:

Phương trình bảng cân đối kế toán trả lời các câu hỏi tài chính quan trọng cho doanh nghiệp của bạn. Sử dụng phương trình bảng cân đối khi lập ngân sách của bạn hoặc khi đưa ra các quyết định tài chính.

Kế toán có thể khó, vì vậy phần mềm kế toán của bạn phải đơn giản để sử dụng và dễ hiểu. Của người yêu nước kế toán trực tuyến phần mềm cho phép bạn đăng nhập từ bất kỳ đâu, bất kỳ lúc nào để nhập thông tin của bạn và quay trở lại công việc kinh doanh. Dùng thử miễn phí trong 30 ngày!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 22 tháng 9 năm 2017.