Khi nói đến doanh nghiệp nhỏ của bạn, có một số lựa chọn tài chính có sẵn. Một số lựa chọn phổ biến bao gồm khoản vay kinh doanh hoặc thẻ tín dụng. Nhưng, cái nào tốt hơn cho doanh nghiệp của bạn? Tìm hiểu sự khác biệt giữa khoản vay kinh doanh so với thẻ tín dụng và tìm hiểu cách quyết định giữa hai khoản vay này.

Hiểu khoản vay kinh doanh so với thẻ tín dụng kinh doanh bắt đầu với những điều cơ bản:định nghĩa.

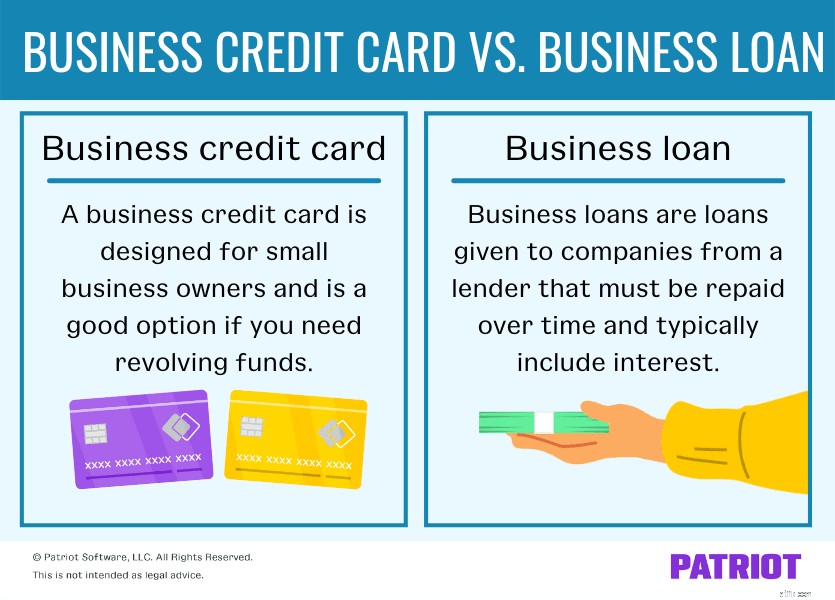

Khoản vay kinh doanh là các khoản cho công ty vay từ người cho vay (ví dụ:ngân hàng) phải được hoàn trả theo thời gian và thường bao gồm lãi suất.

Khoản vay kinh doanh có thể có nhiều hình thức và quy mô khác nhau. Có rất nhiều hình thức cho vay khác nhau cho các chủ doanh nghiệp lựa chọn. Dưới đây là một số bạn có thể cân nhắc xem xét:

Một số loại cho vay sẽ tốt hơn cho các trường hợp khác nhau. Ví dụ, các khoản vay thiên tai dành riêng cho các doanh nghiệp đang gặp khó khăn do các thảm họa đã được tuyên bố (ví dụ:thiên tai).

Với nhiều khoản vay, bạn sẽ nhận được tiền trả trước và trả dần số tiền bạn nợ. Tuy nhiên, mỗi loại cho vay hoạt động khác nhau và có thể có các quy định khác nhau.

Đăng ký một khoản vay kinh doanh có thể là một quá trình dễ dàng nếu bạn chuẩn bị trước và đáp ứng đầy đủ các thông tin cần thiết. Nói chung, bạn cần:

Cũng giống như cách bạn có thẻ tín dụng để sử dụng cá nhân, bạn cũng có thể nhận được thẻ tín dụng đặc biệt cho mục đích kinh doanh. Thẻ tín dụng doanh nghiệp được thiết kế cho các chủ doanh nghiệp nhỏ và là một lựa chọn tốt nếu bạn cần vốn quay vòng.

Thẻ tín dụng doanh nghiệp hoạt động tương tự như thẻ tín dụng cá nhân hoặc thẻ tín dụng tiêu dùng, nhưng thường cung cấp một số đặc quyền chỉ dành cho doanh nghiệp. Bằng cách lấy thẻ tín dụng doanh nghiệp, bạn có thể:

Giống như với khoản vay kinh doanh, bạn cần phải trải qua quá trình đăng ký để có được thẻ tín dụng kinh doanh. Trước khi cố gắng lấy thẻ tín dụng doanh nghiệp, bạn nên xem xét các lựa chọn thẻ tín dụng và nghiên cứu. Khi bạn đã biết rõ về loại thẻ nào phù hợp nhất cho doanh nghiệp của mình, bạn có thể đăng ký bằng cách:

Trong hầu hết các trường hợp, lấy thẻ tín dụng doanh nghiệp là một quá trình nhanh chóng và không đau đớn, miễn là bạn nghiên cứu, thu thập thông tin cần thiết và đủ điều kiện. Và, bạn thường có thể đăng ký trực tuyến và nhận được phản hồi trong vòng vài ngày làm việc.

Tất nhiên, có những ưu và khuyết điểm đối với mọi thứ trong kinh doanh. Trước khi bạn quyết định đi theo một lộ trình tài chính khôn ngoan nhất định, hãy xem xét những ưu điểm và nhược điểm của cả thẻ tín dụng kinh doanh và các khoản vay kinh doanh.

Dưới đây là một số ưu điểm và nhược điểm của việc vay vốn kinh doanh nhỏ cho công ty của bạn.

Ưu điểm :

Nhược điểm :

Kiểm tra một số ưu và nhược điểm của thẻ tín dụng doanh nghiệp.

Ưu điểm :

Nhược điểm :

Vì vậy, các khoản vay hoặc thẻ tín dụng tốt hơn cho doanh nghiệp của bạn? Chà, câu trả lời phụ thuộc vào tình hình tài chính của công ty bạn và chính xác thì bạn đang tìm kiếm nguồn tài trợ nào.

Các khoản vay cho doanh nghiệp nhỏ là một lựa chọn tốt nếu bạn:

Thẻ tín dụng doanh nghiệp là một lựa chọn lý tưởng nếu bạn:

Một lần nữa, hãy xem xét ưu và nhược điểm của từng tùy chọn trước khi lựa chọn giữa thẻ tín dụng kinh doanh và khoản vay. Tìm hiểu xem bạn đang làm gì với mỗi tùy chọn để đưa ra lựa chọn thông minh.

Bạn mới bắt đầu?

Bạn mới bắt đầu? Tải xuống hướng dẫn MIỄN PHÍ của chúng tôi, Khởi động Nguồn lực Kinh doanh và Danh sách Kiểm tra , để tìm hiểu những việc bạn cần làm trước khi bắt đầu kinh doanh.

Nhận hướng dẫn miễn phí của tôi!Là chủ sở hữu doanh nghiệp, bạn không bị giới hạn chỉ với các khoản vay kinh doanh và thẻ tín dụng để tài trợ. Có nhiều cách khác để tài trợ cho doanh nghiệp của bạn, chẳng hạn như:

Trước khi bạn chọn đăng ký một khoản vay kinh doanh hoặc thẻ tín dụng hoặc theo đuổi một trong các lựa chọn cấp vốn ở trên, hãy thực hiện nghiên cứu của bạn. Bằng cách đó, bạn có thể xác định trước tùy chọn tài chính nào là phù hợp nhất cho doanh nghiệp của mình.