Kế toán có thể là một nhiệm vụ khó khăn khi bắt đầu, đặc biệt nếu bạn không phải là kế toán viên. Và tùy thuộc vào doanh nghiệp của bạn, cách bạn phải xử lý kế toán có thể thay đổi. Vậy, các phương pháp kế toán là gì và bạn chọn phương pháp nào để sử dụng cho việc ghi sổ kế toán của doanh nghiệp mình như thế nào?

Có hai hình thức kế toán để lựa chọn:kế toán ghi đơn và ghi sổ kép. Và, có ba phương pháp kế toán:cơ sở dồn tích, cơ sở tiền mặt và cơ sở tiền mặt điều chỉnh. Trước khi chúng ta có thể nói về loại hình doanh nghiệp nào sử dụng các phương pháp kế toán cụ thể, chúng ta hãy đi qua những khái niệm cơ bản.

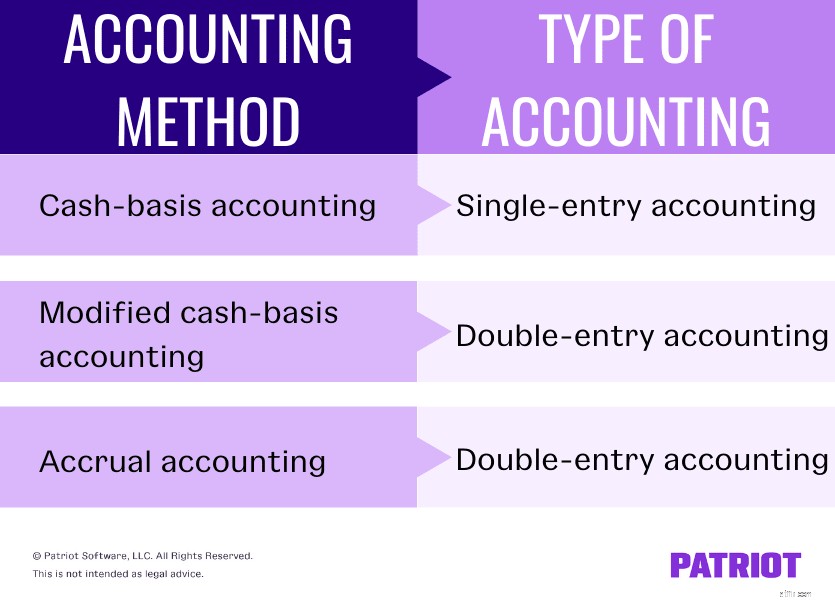

Kế toán một mục chỉ giống như những gì nó nghe. Bạn ghi lại mỗi giao dịch trong sổ sách của mình dưới dạng một mục nhập. Kế toán cơ sở tiền mặt sử dụng phương pháp nhập một lần (và chúng ta sẽ hoàn thành điều đó sau một phút).

Phương pháp nhập một lần phổ biến nhất ghi lại các khoản thanh toán bằng tiền mặt và các khoản thu tiền mặt. Nếu bạn sử dụng kế toán nhập một lần, bạn ghi lại tất cả các khoản tiền đến và tiền đi vào sổ quỹ tiền mặt. Và, bạn thường theo dõi tài sản và nợ phải trả một cách riêng biệt.

Ngược lại với kế toán bút toán một lần, bạn ghi hai hoặc nhiều bút toán cho mọi giao dịch trong kế toán bút toán kép. Mỗi giao dịch bao gồm ghi nợ và ghi có cho các tài khoản khác nhau. Bạn ghi có trong ít nhất một tài khoản và ghi nợ vào ít nhất một tài khoản khác.

Cơ sở của kế toán bút toán kép là mỗi giao dịch có tác động ngang nhau và ngược chiều trên ít nhất hai tài khoản. Mặc dù kế toán bút toán kép phức tạp hơn bút toán đơn, nhưng phương pháp này có thể giúp bạn:

Cả cơ sở tiền mặt sửa đổi và kế toán dồn tích đều sử dụng phương pháp ghi sổ kế toán kép.

Một lần nữa, kế toán đơn vụ và kế toán cơ sở tiền mặt song hành với nhau. Vì kế toán theo đơn là phương pháp kế toán đơn giản nhất nên kế toán theo cơ sở tiền mặt cũng là phương pháp kế toán đơn giản nhất. Là phương pháp dễ dàng nhất, nhiều doanh nghiệp nhỏ có xu hướng sử dụng nó để ghi sổ kế toán.

Với phương pháp kế toán tiền mặt, bạn chỉ có thể sử dụng tài khoản tiền mặt. Điều này có nghĩa là bạn có thể ghi lại những thứ như tiền mặt, chi phí và thu nhập. Nhưng, bạn không thể theo dõi các khoản nợ dài hạn, các khoản vay hoặc hàng tồn kho.

Kế toán tiền mặt hoạt động như thế nào? Bạn ghi lại thu nhập khi bạn nhận được nó. Và, bạn chỉ báo cáo chi phí của mình khi bạn thanh toán chúng.

Khi nói đến báo cáo thuế, cơ sở tiền mặt yêu cầu bạn báo cáo thu nhập trong năm bạn nhận được. Và, bạn báo cáo chi phí trong năm bạn trả cho họ.

Phương pháp kế toán dồn tích phức tạp hơn nhiều so với phương pháp tiền mặt. Thông thường, bạn muốn có một số kiến thức kế toán để sử dụng phương pháp này.

Kế toán dồn tích hoạt động như thế nào? Bạn sử dụng các tài khoản nâng cao hơn, chẳng hạn như tài khoản phải trả, tài sản lưu động, nợ dài hạn và hàng tồn kho. Và, bạn ghi lại thu nhập khi giao dịch diễn ra, ngay cả khi bạn không nhận được tiền tại thời điểm đó. Bạn cũng phải ghi lại tất cả các khoản chi khi bạn nhận được hóa đơn, không chỉ khi bạn thanh toán hóa đơn.

Đối với mục đích thuế, phương pháp cộng dồn yêu cầu bạn báo cáo thu nhập trong năm bạn kiếm được, ngay cả khi bạn chưa nhận được tiền. Và, bạn khấu trừ các chi phí trong năm mà bạn phải chịu, cho dù bạn đã thanh toán chi phí đó hay chưa.

Như tên cho thấy, kế toán cơ sở tiền mặt sửa đổi là một phương pháp kế toán kết hợp. Kế toán cơ sở tiền mặt được sửa đổi kết hợp cơ sở tiền mặt và kế toán dồn tích, làm cho nó trở thành một phương tiện hài lòng cho các chủ doanh nghiệp. Các doanh nghiệp cần ghi chép và cân bằng các giao dịch ngắn hạn và dài hạn thấy phương pháp này rất lý tưởng.

Với phương pháp kế toán kết hợp, bạn có thể sử dụng các tài khoản theo cả tiền mặt và cơ sở dồn tích, chẳng hạn như tiền mặt, tài sản lưu động, nợ dài hạn và các khoản phải trả. Và, bạn có thể ghi các khoản mục ngắn hạn như bạn có thể sử dụng cơ sở tiền mặt. Tuy nhiên, bạn cũng có thể nhập và theo dõi các mục dài hạn như khi bạn thực hiện theo tích lũy.

Bạn không chắc chắn nên bắt đầu kế toán doanh nghiệp của mình từ đâu?

Bạn không chắc chắn nên bắt đầu kế toán doanh nghiệp của mình từ đâu? Xem hướng dẫn MIỄN PHÍ của chúng tôi, Cách Thiết lập Sổ sách Kế toán Lần đầu tiên .

Nhận hướng dẫn miễn phí của tôi!Bây giờ chúng ta đã đề cập đến các loại kế toán khác nhau và ba phương pháp kế toán, chúng ta hãy trả lời câu hỏi lớn. Làm thế nào để bạn biết cái nào loại hình kế toán và phương pháp sử dụng? Rất may, IRS đặt ra các quy tắc về những người có thể và không thể sử dụng từng phương pháp.

Nói chung, hầu hết các doanh nghiệp có thể sử dụng bất kỳ phương pháp kế toán nào mà họ thích. Tuy nhiên, các quy tắc IRS nêu rõ rằng các doanh nghiệp lớn hơn không thể sử dụng cơ sở tiền mặt hoặc phương pháp kết hợp. Nhưng, một doanh nghiệp lớn hơn là gì? Bạn không thể sử dụng kế toán dựa trên tiền mặt hoặc cơ sở tiền mặt đã sửa đổi nếu doanh nghiệp của bạn:

Để tính tổng doanh thu do IRS xác định, hãy cộng tổng doanh thu hàng năm của ba năm trước đó lại với nhau và chia tổng cho ba. Nếu mức trung bình vượt quá 25 triệu đô la do IRS đặt ra, bạn phải chuyển sang kế toán dồn tích.

Nếu bạn bắt đầu kinh doanh bằng tiền mặt hoặc kế toán dựa trên tiền mặt đã sửa đổi và vượt quá giới hạn do IRS đặt ra cho bất kỳ năm tính thuế đơn lẻ nào, bạn phải chuyển sang cơ sở kế toán dồn tích.

Nếu doanh nghiệp của bạn ở chế độ công khai, bạn phải sử dụng kế toán dồn tích, theo các nguyên tắc kế toán được chấp nhận chung (GAAP). Các công ty đại chúng bao gồm các doanh nghiệp được nộp cho Ủy ban Chứng khoán và Giao dịch (SEC). Các công ty không được niêm yết với SEC cũng có thể chọn sử dụng các quy tắc GAAP nếu họ muốn tìm kiếm nguồn tài chính hoặc tài khoản của họ được xem xét kỹ lưỡng bởi một bên thứ ba (ví dụ:kiểm toán).

Nhiều doanh nghiệp nhỏ bắt đầu sử dụng cơ sở tiền mặt hoặc phương pháp kế toán hỗn hợp vì nó dễ dàng hơn. Nhưng khi doanh nghiệp của bạn phát triển, bạn có thể cảm thấy cần hoặc bắt buộc phải thay đổi phương pháp của mình.

Vì vậy, làm thế nào để bạn thay đổi từ phương pháp kế toán này sang phương pháp kế toán khác? Trước tiên, hãy điều chỉnh sổ sách của doanh nghiệp bạn để phản ánh sự thay đổi từ phương pháp này sang phương pháp khác.

Bởi vì việc thay đổi từ cơ sở tích lũy sang cơ sở tiền mặt là rất hiếm, chúng tôi sẽ tập trung vào việc thay đổi từ cơ sở tiền mặt sang cơ sở tích lũy. Để thực hiện thay đổi trong sách của bạn, hãy hoàn thành các bước sau:

Sau khi hoàn tất việc thay đổi sách của mình, bạn phải thông báo cho IRS. Nộp Mẫu đơn 3115, Đơn xin Thay đổi Phương pháp Kế toán, để nhận được sự chấp thuận cho việc thay đổi. Mẫu 3115 cho phép bạn chính thức yêu cầu thay đổi phương pháp kế toán của mình.

Nộp biểu mẫu sớm hơn là muộn hơn. Và, đính kèm báo cáo lãi và lỗ, bảng cân đối kế toán và bất kỳ điều chỉnh nào từ năm trước vào biểu mẫu.