Bạn đang làm việc chăm chỉ để thoát khỏi nợ nần? Nếu vậy, bạn có thể đã thử rất nhiều thủ thuật để đẩy nhanh số nợ của mình — từ đi làm thêm cho đến ăn đậu và gạo.

Một trong những mẹo yêu thích của Dave dành cho những người trong Baby Step 2 là bán thật nhiều thứ mà con bạn nghĩ rằng chúng sẽ là người tiếp theo! Điều đó có thể có nghĩa là tổ chức doanh số bán hàng tại nhà để xe hàng quý hoặc chia tay chiếc xe máy yêu quý của bạn.

Nhưng nó có bao gồm nhà của bạn không?

Nó phụ thuộc. Đây là hai trường hợp mà Dave nói rằng việc bán nhà để trả nợ là rất hợp lý.

Thực sự chỉ có một tình huống phải bán trong mắt Dave. Đó là nếu khoản thanh toán thế chấp của bạn ăn hết vào tiền lương của bạn thì không còn gì để trả nợ.

Khoản thanh toán thế chấp của bạn không được nhiều hơn 25% khoản tiền mua nhà hàng tháng của bạn. Nếu một nửa thu nhập của bạn bị nuốt chửng bởi khoản thế chấp hàng tháng, thì đó là điều không cần bàn cãi. Cắt giảm ngân sách nhà ở của bạn theo quy mô là cách duy nhất bạn sẽ đạt được tiến bộ.

Hãy xem một ví dụ.

Frank và Sheryl Smith mang về nhà 4.000 đô la một tháng và nợ 30.000 đô la tiền vay sinh viên. Chi phí thế chấp của họ là 1.800 đô la một tháng - một con số khổng lồ 45% tiền mua nhà của họ. Với tốc độ này, họ chỉ có thể trả 300 đô la một tháng cho khoản nợ vay sinh viên của mình.

Smiths quyết định đã đến lúc bán nhà của họ, vì vậy họ liên hệ với chuyên gia bất động sản . Họ kiếm được 10.000 đô la từ việc bán hàng và một phần tiền đó được chuyển thẳng vào số dư khoản vay sinh viên của họ.

Frank và Sheryl không có tiền để mua một ngôi nhà mới. Quay lại thuê không phải là lý tưởng. Nhưng tạm thời đáng để họ hy sinh để lấy lại tài chính. Họ tìm một nơi để thuê với giá 1.000 đô la một tháng. Sự thay đổi ngân sách đó cho phép họ thêm 800 đô la vào khoản thanh toán khoản vay sinh viên của họ mỗi tháng.

Thay vì mất 10 năm để trả nợ, Smiths đang trên đà đẩy Sallie Mae vào lề đường chỉ sau 19 tháng!

Ngôi nhà của bạn chứa đựng rất nhiều giá trị tình cảm. Không cần phải thực hiện một động thái quyết liệt nếu bạn yêu thích ngôi nhà của mình và khoản thanh toán thế chấp không ngăn cản bạn. Chỉ cần thắt chặt chi tiêu trong các lĩnh vực khác và tập trung tấn công vào khoản nợ của bạn. Bạn luôn có thể nhận một công việc phụ để thúc đẩy tiến độ của mình mà không cần phải nhổ bỏ gia đình của bạn.

Nhưng nếu việc bán nhà đã nằm trong danh sách việc cần làm của bạn, thì có một câu hỏi quan trọng cần xem xét: Điều đó sẽ giúp ích hay làm tổn hại đến tình hình tiền bạc của bạn? Câu trả lời cần một chút tính toán.

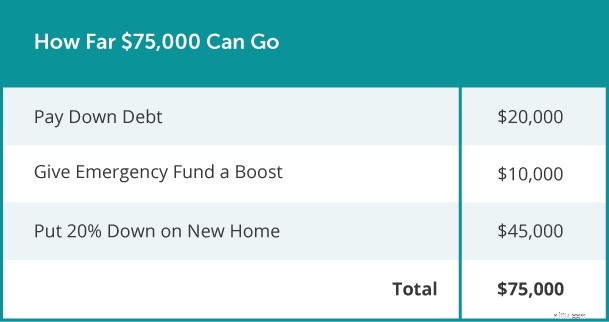

Bây giờ, hãy xem 75.000 đô la có thể đi bao xa nếu bạn nợ 20.000 đô la và thu nhỏ diện tích căn nhà của mình. Tại sao không sử dụng phần thay đổi đó để tạo ra sức mạnh thông qua ba Bước Trẻ sơ sinh đầu tiên trong một lần rơi? Bạn có thể:

Tất nhiên, tình hình tài chính của mỗi người là khác nhau. Những gì hiệu quả với một gia đình có thể không hiệu quả với bạn. Đó là lý do tại sao điều quan trọng là phải xác định các con số của riêng bạn trước khi đưa ra quyết định lớn.

Hỏi một đại lý bất động sản có kinh nghiệm để cung cấp phân tích thị trường so sánh (CMA). Báo cáo miễn phí này sẽ cho bạn thấy những người mua gần đây đã trả tiền cho những ngôi nhà như của bạn trong khu vực của bạn. Bằng cách đó, bạn có thể cảm thấy tự tin rằng mình có đủ vốn tự có để thực hiện việc di chuyển xứng đáng trong thời gian của bạn.

Tìm kiếm thêm lời khuyên về cách bán nhà của bạn? Chúng tôi có thể giúp! Tải xuống Hướng dẫn dành cho người bán tại nhà miễn phí của chúng tôi để biết thêm mẹo về mọi thứ, từ việc tìm kiếm đại lý bất động sản phù hợp đến hoạch định chiến lược giá cả cạnh tranh. Và chúng tôi đã đề cập rằng nó hoàn toàn miễn phí ? Nhận Hướng dẫn dành cho người bán tại nhà của Dave ngay hôm nay!