2 triệu đô la là rất nhiều tiền.

Nhưng hãy đối mặt với nó, nó không còn nhiều như cách đây một thập kỷ.

Vì vậy, khi một người về hưu đầy hy vọng tiếp cận tôi với một ổ trứng trị giá 2 triệu đô la và muốn biết liệu họ có thể nghỉ hưu thành công hay không, không có câu trả lời rõ ràng như nhiều người vẫn nghĩ.

Có nhiều yếu tố đi vào phương trình như:

Đây là điều khiến cho việc lập kế hoạch tài chính trở nên khó khăn nhưng cũng rất thú vị vì mọi tình huống và câu chuyện đều là duy nhất.

Sau đây là một trường hợp nghiên cứu mẫu về những người về hưu đang tìm cách nghỉ hưu với một quả trứng làm tổ trị giá 2 triệu đô la. Một số chi tiết đã được thay đổi để bảo vệ chúng.

Mặc dù nghiên cứu điển hình này tập trung vào những người sắp nghỉ hưu, nhưng đây cũng sẽ là một bài học quan trọng cho bất kỳ Thế hệ X’er hoặc Thế hệ Y’er nào muốn nghỉ hưu một ngày nào đó.

Và mặc dù một số người có vẻ không thể đạt được điều đó, nhưng điều đó rất khả thi với kỷ luật và kế hoạch tấn công.

Đầu tiên, đây là một số câu chuyện phía sau của họ:

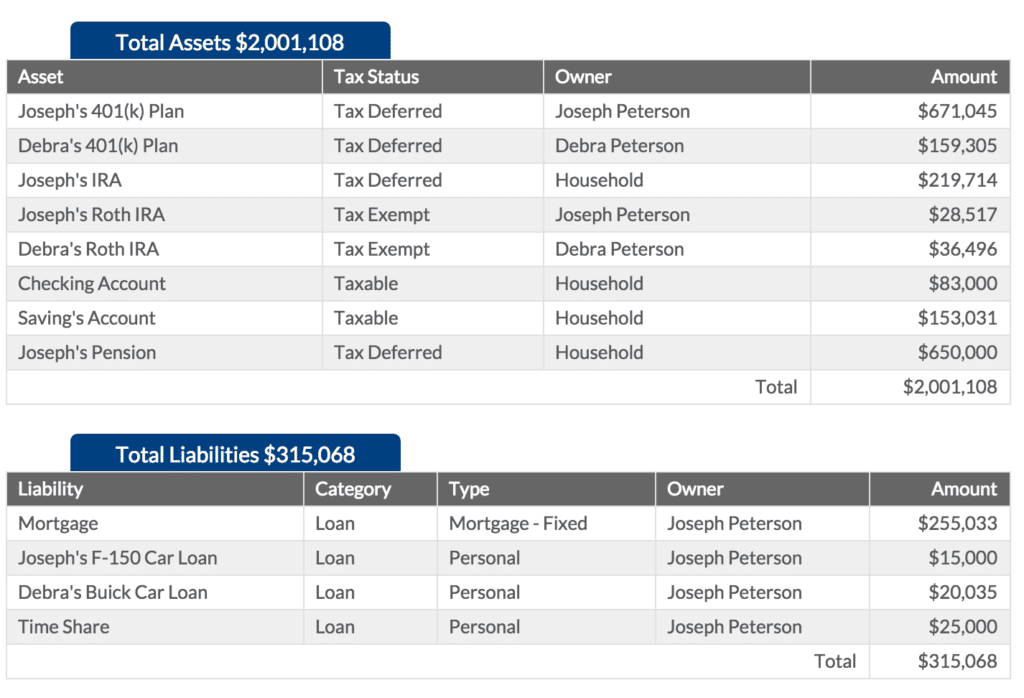

Joseph Peterson 58 tuổi, bắt đầu làm việc cho Tập đoàn Ameren ở tuổi 24 với tư cách là nhân viên quản lý và hiện là Giám sát đào tạo và mô phỏng - thuộc Nhóm quản lý khủng hoảng của Ameren.

Joseph đang muốn nghỉ hưu sau 4 năm nữa ở tuổi 62. Joseph hiện có kế hoạch 401 (k) hoãn thuế trị giá 671.045 đô la. Bốn năm trước, Joseph đã mở Roth IRA được miễn thuế và đóng góp 6.500 đô la mỗi năm - trị giá 28.517 đô la ngày nay.

Joseph cũng có IRA Truyền thống trị giá $ 219,714. Ngoài ra, Joseph có một chương trình hưu trí phúc lợi được xác định như một phần của phúc lợi việc làm với Ameren. Giá trị hiện tại của chương trình lương hưu là $ 650,000.

Debra Peterson 57 tuổi, bắt đầu làm RN năm 22 tuổi, và ở tuổi 30, cô ấy nghỉ việc để trở thành một bà mẹ nội trợ toàn thời gian. Debra ở nhà với các con trong 10 năm và trở lại làm việc ở tuổi 40 với tư cách là một RN.

Cô ấy có một kế hoạch 401 (k) hoãn thuế trị giá 159.305 đô la thông qua chủ nhân của cô ấy tại bệnh viện. Debra đã mở Roth IRA miễn thuế cách đây 5 năm và đóng góp 6.500 đô la mỗi năm - trị giá 36.496 đô la ngày nay.

Cùng với nhau, Joseph và Debra có số dư tài khoản séc là 83.000 đô la và tài khoản tiết kiệm trị giá 153.031 đô la.

Họ hiện nợ 155.033 đô la tiền thế chấp, Joseph nợ 15.000 đô la tiền vay mua xe tải của anh ta và Debra nợ 20.035 đô la tiền vay mua xe của cô ấy.

Joseph và Debra có ba người con:Matt, 27 tuổi và làm nghề đầu bếp ở St. Louis; Morgan 25 tuổi, vẫn sống ở nhà và đang trong quá trình hoàn thành chương trình cao học; và Samantha, 18 tuổi và chuẩn bị bắt đầu vào đại học. Joseph và Debra sẽ trả tiền học đại học cho Samantha.

Dưới đây là tổng tài sản và nợ phải trả của họ:

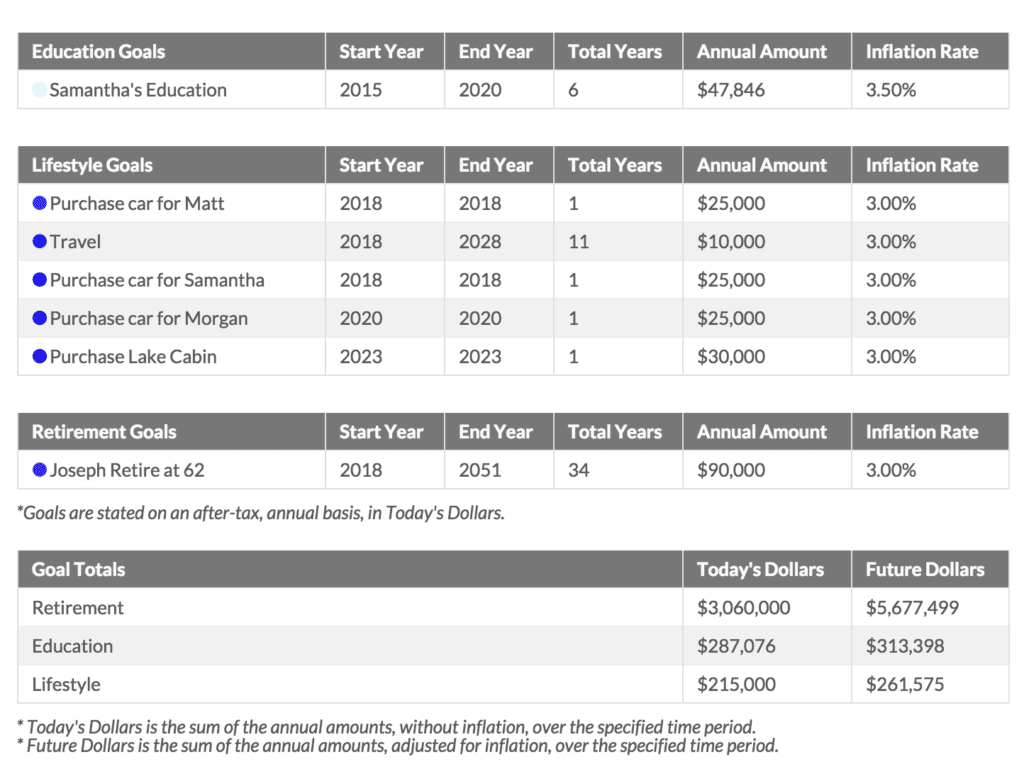

Joseph và Debra mong muốn có 90.000 đô la mỗi năm để nghỉ hưu và có những mục tiêu nhất định mà họ muốn thực hiện trong khi sống thoải mái khi nghỉ hưu.

Đầu tiên, khi Joseph nghỉ hưu, ông dự định chi 25.000 đô la để mua một chiếc ô tô mới cho con trai Matt, và sau đó hai năm 25.000 đô la để mua một chiếc ô tô mới cho con gái Morgan, và sau đó là 25.000 đô la để mua một chiếc ô tô cho Samantha.

Joseph và Debra cũng muốn bắt đầu đi du lịch ngay khi Joseph nghỉ hưu nên họ dự định sẽ có ngân sách 10.000 đô la mỗi năm để đi du lịch trong 10 năm liên tục. Họ muốn đi du lịch đến Ý, Rome và Hy Lạp cùng nhau. Họ cũng muốn đưa con cái đến New Zealand.

Vào năm 2023, 5 năm sau khi Joseph nghỉ hưu, anh dự định mua một căn nhà gỗ ven hồ cho anh và gia đình, nơi họ có thể dành cả mùa hè. Anh ta dự định chi 30.000 đô la cho cabin.

Nếu một trong những khách hàng của tôi hỏi liệu họ có thể nghỉ hưu với 2 triệu đô la hay không, chúng tôi phải vượt qua những con số để tìm ra câu trả lời chắc chắn.

Đó là lý do tại sao trước khi chúng ta bắt đầu tính toán số liệu, tôi muốn khách hàng thực sự suy nghĩ về việc nghỉ hưu và những năm tới sẽ như thế nào. Đây là câu hỏi đơn giản tôi hỏi họ:

“Nếu chúng ta gặp nhau ba năm kể từ hôm nay - và bạn nhìn lại ba năm đó cho đến ngày hôm nay - điều gì đã xảy ra trong khoảng thời gian đó, cả về mặt cá nhân và nghề nghiệp, để bạn cảm thấy hạnh phúc về sự tiến bộ của mình?”

Rõ ràng, hiệu suất đầu tư của họ và sự hợp tác của chúng tôi sẽ là một phần của phương trình này, nhưng tôi muốn biết thêm:

Sau khi họ trả lời một số câu hỏi đó, chúng tôi đi sâu vào các con số. Chúng tôi sử dụng công cụ tổng hợp tài khoản có tên là Blueleaf cho phép tất cả khách hàng của chúng tôi xem toàn bộ danh mục đầu tư của họ ở một nơi.

Tôi rất ngạc nhiên khi có bao nhiêu người có nhiều tài khoản đầu tư 401 (k) trải đều trong số năm, sáu, bảy hoặc tám tổ chức khác nhau, nhưng không bao giờ nhìn nó dưới một kính hiển vi. Đó là những gì Blueleaf cung cấp.

Ban đầu, chúng tôi sẽ chỉ xem xét phân bổ hiện tại của họ và sau đó bắt đầu tiến hành kiểm tra mức độ căng thẳng để xem các danh mục đầu tư đó sẽ ổn định như thế nào theo thời gian.

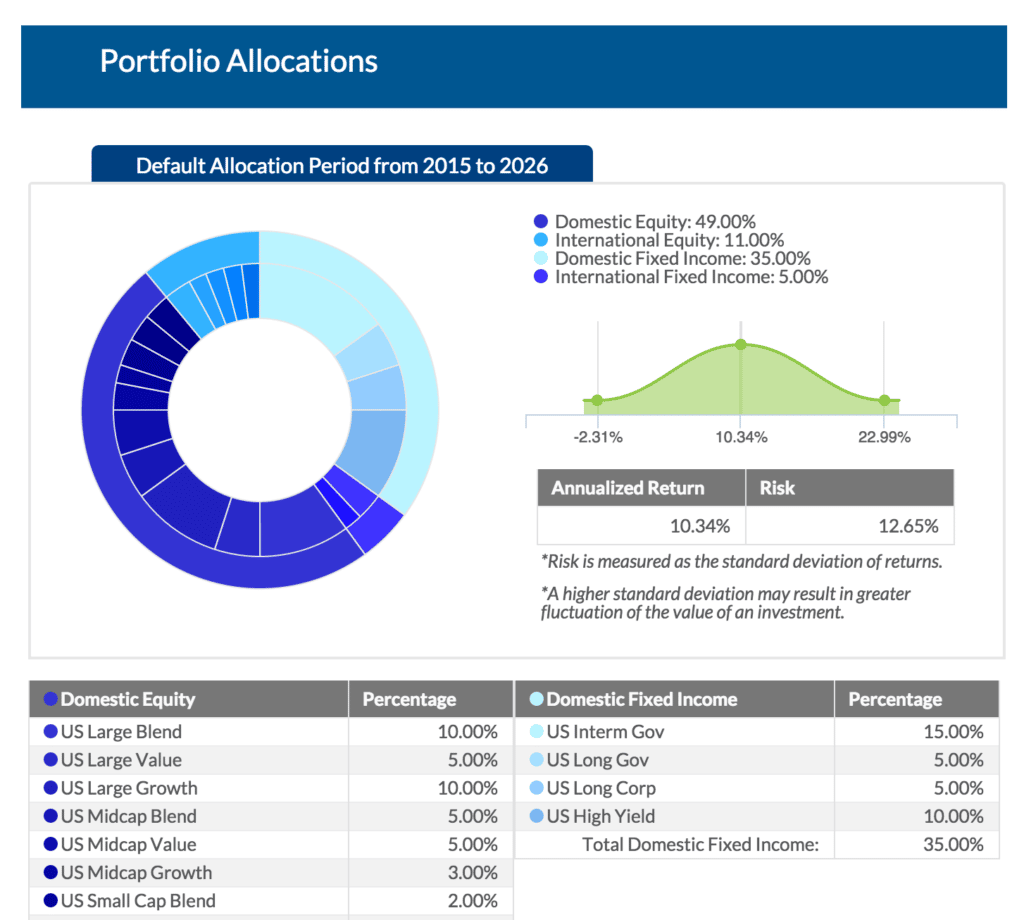

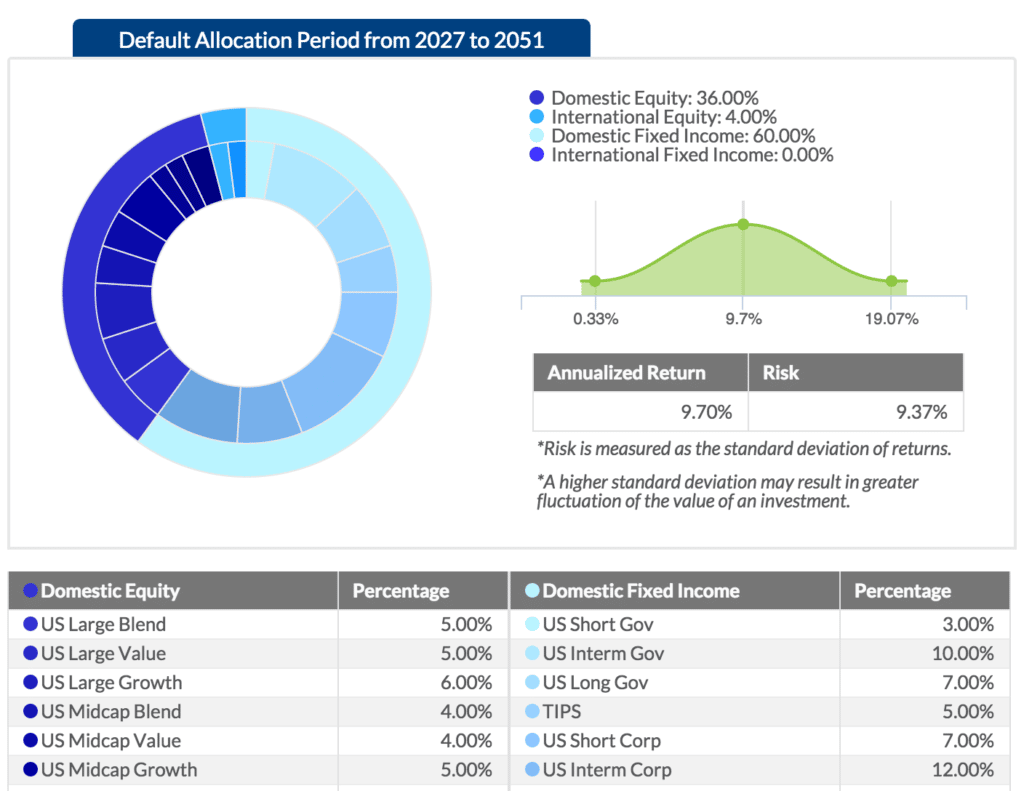

Dựa trên khả năng chấp nhận rủi ro và nhu cầu thu nhập của họ, chúng tôi xác định rằng Joseph và Debra cần khoảng 60% đầu tư vào cổ phiếu và 40% vào trái phiếu trong 10 năm đầu tiên về hưu.

Sau một số mục tiêu của họ là mua lượt chia sẻ thời gian và mua quà tốt nghiệp cho con mình, chúng tôi cảm thấy có thể giảm bớt phân bổ xuống 40% cổ phiếu và 60% trái phiếu (đó là những gì hai biểu đồ này đại diện).

Tôi nói với tất cả khách hàng của chúng tôi rằng đầu ra chỉ tốt như đầu vào, vì vậy chúng tôi phải cố gắng hết sức để hiểu rõ ràng về mục tiêu tài chính của mình và nhu cầu thu nhập của chúng tôi khi nghỉ hưu.Tôi biết điều này là khó đối với một số người, nhưng nó chỉ củng cố tầm quan trọng của việc có một số loại ngân sách nếu bạn muốn nghỉ hưu thành công.

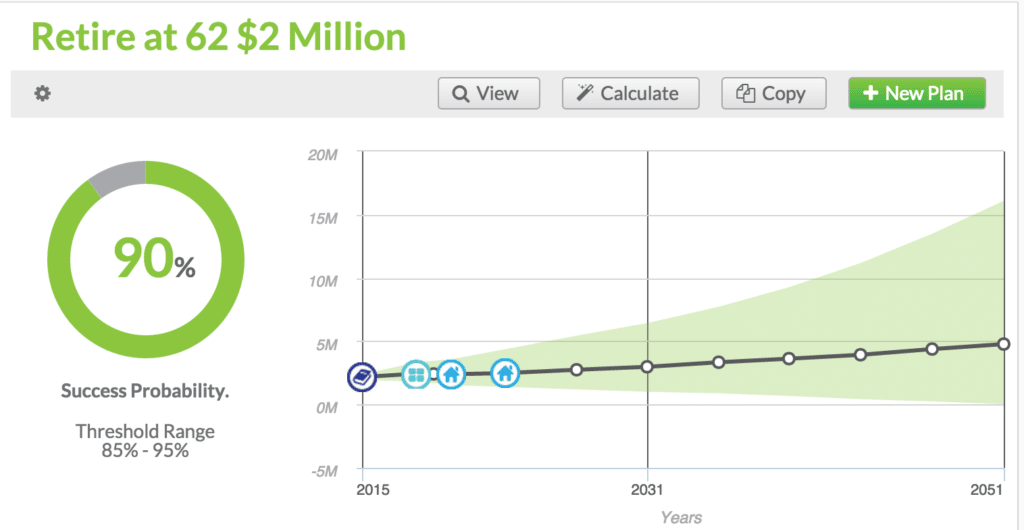

Dựa trên tất cả những con số này, Peterson có cơ hội không? Họ có thể nghỉ hưu với 2 triệu đô la ở tuổi 62 mong muốn của Joseph không? Hãy cùng xem.

Theo phần mềm lập kế hoạch tài chính của chúng tôi, họ có 90% xác suất thành công khi đạt được mục tiêu này.

Chính xác thì con số 90% này đại diện cho điều gì?

Phần mềm lập kế hoạch tài chính chạy 1.000 kịch bản khác nhau xem xét từng thị trường mà chúng tôi đã trải qua, tốt và xấu, đồng thời xem xét nhu cầu thu nhập của họ, được điều chỉnh theo lạm phát. Vì vậy, dựa trên tất cả những điều này, họ có 90% cơ hội thành công với mục tiêu không hết tiền nghỉ hưu, khi Joseph ở tuổi 95.

Trong trường hợp bạn đang thắc mắc, đây là một tin tốt. Thông thường, chúng tôi muốn thấy khách hàng ở mức 85% trở lên, vì vậy bất cứ điều gì trong những năm 90 đều khiến chúng tôi cảm thấy khá tự tin.

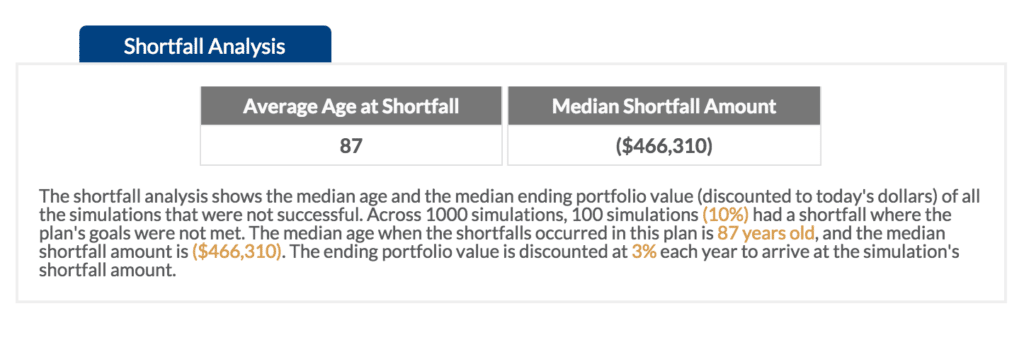

Vậy có khả năng họ hết quỹ hưu trí không? Có khả năng họ thực sự hết tiền với 2 triệu đô la trong danh mục đầu tư của mình không?

Như bạn có thể thấy, độ tuổi trung bình thiếu hụt là 87, đã qua những năm quan trọng nhất khi nghỉ hưu.

Yếu tố khác mà chúng tôi giả định là chi tiêu cho hưu trí của họ đang tăng lên do lạm phát hàng năm.

Yếu tố khác mà chúng tôi giả định là chi tiêu cho hưu trí của họ đang tăng lên do lạm phát hàng năm.

Tôi nói với rất nhiều khách hàng rằng thông thường chi tiêu cho hưu trí giống như một đường cong hình chuông, trong đó vài năm đầu tiên họ sẽ chi tiêu nhiều hơn cho tổ ấm hưu trí của mình.

Sau những năm đầu tiên đi du lịch và làm những việc mà họ hằng mong đợi khi về hưu, đường cong hình chuông bắt đầu giảm và chi tiêu của họ giảm xuống. Trường hợp này thường xảy ra nhưng việc dự đoán tương lai thường không dễ dàng.

Như bạn có thể thấy, có rất nhiều yếu tố đi vào một dự đoán. Dự đoán hiệu suất hợp lý nhất của một danh mục đầu tư không phải là nhiệm vụ dễ dàng. Trên thực tế, đó là một công việc khó khăn.

Rất may, có một số công cụ có sẵn có thể giúp các cố vấn tài chính đưa ra lời khuyên tốt nhất có thể cho khách hàng của họ. Nhưng vấn đề là nhiều công cụ trong số này không được sử dụng nhiều và các câu hỏi phù hợp thường không được đặt ra.

Cũng hãy xem xét điều này:Chỉ vì một khoản đầu tư nhất định hoạt động theo một cách nhất định trong một số năm nhất định, điều đó không có nghĩa là khoản đầu tư đó sẽ hoạt động tương tự trong tương lai. Thành tích trong quá khứ không tương quan trực tiếp với thành tích trong tương lai. Có thể dễ dàng để khách hàng - chưa kể đến các cố vấn tài chính - quên điều này và đưa ra các giả định mà không xem xét tất cả các hậu quả có thể xảy ra của một hành động cụ thể.Đó là lý do tại sao khi ngồi lại với khách hàng, tôi nhắc họ rằng mặc dù có thể có mức độ chắc chắn cao về kết quả này hoặc kết quả kia, nhưng vẫn có khả năng xảy ra một kết quả khác.

Mặc dù không có cách nào để dự đoán tương lai với độ chính xác 100%, nhưng người ta có thể dự đoán tốt hơn bằng cách xem xét tất cả các yếu tố đã biết, chẳng hạn như thời gian đi nghỉ theo kế hoạch, các giao dịch mua lớn, v.v.

Vì một lẽ, tôi luôn cẩn thận khi đề xuất hoạt động trong tương lai của một quỹ. Scott Beaulier viết cho Forbes có lý khi khẳng định:

“Chỉ” ở mức trung bình trong thế giới tài chính thực sự là khá tốt.

Nếu bạn nghe một cố vấn tài chính tuyên bố rằng họ có thể liên tục mang lại cho bạn 12% lợi nhuận năm này qua năm khác, đó có thể chỉ là một trong nhiều lý do bạn nên sa thải họ và chạy theo hướng khác.

Các Petersons có cơ hội tốt để sống trong giấc mơ nghỉ hưu mà họ đã hình dung, nhưng nếu tôi đưa dự đoán của họ sang một ánh sáng thuận lợi hơn, có lẽ tôi sẽ cho họ quá nhiều tự tin. Sự thật là, họ có thể gặp phải những thất bại bất ngờ. Điều đó không có khả năng xảy ra, nhưng có thể xảy ra và họ cần biết điều đó.

Petersons có thể có một kỳ nghỉ hưu thoải mái với 2 triệu đô la? Rất có thể, có. Nhưng họ cần hiểu những rủi ro liên quan, càng ít càng tốt.

Bạn có thể nghỉ hưu với 2 triệu đô la? Làm thế nào về 1 triệu đô la? Mitch Tuchman viết cho Forbes nói:

Bạn có thể nghỉ hưu với một triệu đô la - hoặc bất kỳ số tiền nào khác - bằng cách đặt mục tiêu và thực hiện tiết kiệm một cách nghiêm túc. Một danh mục đầu tư được thiết kế tốt sẽ giúp bạn đạt được điều đó, gần như tất yếu.

Từ khóa ở đây là bạn cần có một danh mục đầu tư “được thiết kế tốt”. Làm cách nào để bạn có được một trong những thứ đó?

Ngồi xuống với một chuyên gia, đảm bảo rằng họ xem xét nhiều biến số nhất có thể và thiết kế một kế hoạch. Hãy dành thời gian khi bạn tự hỏi bản thân rằng liệu bạn có thể nghỉ hưu với bất kỳ số tiền cụ thể nào không - bạn không thể để sai. Bạn cũng có thể xem quy trình lập kế hoạch tài chính độc đáo của chúng tôi Bản Kế hoạch Thành công Tài chính.