Trong bài viết này, chúng tôi phân tích hiệu suất của các quỹ tương hỗ đa tài sản và thảo luận về thời điểm và cách chọn chúng. Đây là một danh mục MF mới được giới thiệu khi các quy tắc phân loại quỹ tương hỗ SEBI có hiệu lực.

Do đó, các quỹ hiện có trong danh mục này có tuổi đời khoảng ba năm trở xuống, trừ các trường hợp ngoại lệ như Quỹ Axis Triple Advantage hoặc quỹ NAV 3 trong 1 (quỹ đầu tiên trong Essel 3 trong 1) hoặc Quỹ đa tài sản lượng tử.

Yêu cầu duy nhất đối với các quỹ trong danh mục này là luôn nắm giữ 10% vốn chủ sở hữu, 10% trái phiếu và 10% vàng. Vốn chủ sở hữu quốc tế sẽ không được coi là một loại tài sản riêng biệt.

Do đó, một quỹ đa tài sản có thể bị đánh thuế giống như quỹ cổ phần hoặc quỹ phi vốn chủ sở hữu tùy thuộc vào việc phân bổ tài sản của nó. Nhà đầu tư phải đọc tài liệu kế hoạch và tài liệu giới thiệu để xác định ý định của quỹ đầu tư.

Vì chúng tôi chỉ có thời hạn ba năm để xem xét, nên có rất ít điểm trong việc sử dụng lợi tức luân chuyển. Ngoài ra, các quỹ này sử dụng một tiêu chuẩn kết hợp với ba loại tài sản và việc lấy dữ liệu như vậy không dễ dàng.

Ai nên sử dụng quỹ đa tài sản? Lý tưởng nhất, chúng hoạt động như một danh mục đầu tư một quỹ. Có nghĩa là, bạn đầu tư vào một trong những thứ này, và bạn có toàn bộ danh mục đầu tư gồm vốn chủ sở hữu, nợ và vàng. Thật không may, như chúng ta thấy bên dưới, nhiều quỹ trong danh mục này có rủi ro đáng kể và nên được coi là quỹ cổ phần.

Ngoại trừ một hoặc hai quỹ (xem bên dưới), phần còn lại của chúng phù hợp với mô tả công việc của một “quỹ phân bổ tài sản” có khả năng “bảo vệ nhược điểm” (giảm đáng kể so với chỉ số vốn chủ sở hữu). Để hiểu cách chọn một quỹ đa tài sản, chúng ta cần hiểu rủi ro liên quan.

Chúng ta hãy bắt đầu với độ lệch chuẩn hoặc độ biến động. Đó là, NAV đã sai lệch bao nhiêu so với giá trị trung bình trong ba năm của nó. Con số này càng cao, mức độ biến động của quỹ càng cao.

Quỹ HDFC Sensex Index được sử dụng làm tiêu chuẩn biến động. Chúng tôi chưa xem xét các quỹ mới hơn trong danh mục này từ Motilal Oswal, Tata và Nippon India.

Tên lược đồ Độ lệch chuẩn Từ ngày 08 tháng 11 năm 2018 đến ngày 08 tháng 11 năm 2021 Quỹ đa tài sản (G)-Kế hoạch trực tiếp6,29 Quỹ chỉ số HDFC-Sensex (G) -Kế hoạch trực tiếp 6,20 Quỹ đa tài sản ICICI Pru (G) -Kế hoạch trực tiếp5,40 Quỹ 3 trong 1 Quỹ đầu tư (G) -Kế hoạch trực tiếp4,72 Quỹ đa tài sản HDFC (G) -Kế hoạch trực tiếp 4,51 Quỹ lợi thế nhân ba (G) -Kế hoạch trực tiếp4,44UTI Đa tài sản - Quỹ tài sản (G) -Kế hoạch trực tiếp3.80 Quỹ phân bổ đa tài sản củaBI (G) -Kế hoạch trực tiếp2,89Chỉ ba quỹ cuối cùng có mức biến động bằng hoặc ít hơn 60% mức độ biến động của quỹ Sensex.

Tiếp theo, chúng tôi sẽ xem xét mức giảm tối đa trong ba năm qua. Đây là mức giảm tối đa từ mức cao. Trong khoảng thời gian được xem xét, mùa thu tương ứng với vụ tai nạn tháng 3 năm 2020.

Quỹ Rút tiền tối đa NIFTY 50 - TRI (Giá trị) 38,30% Chỉ số HDFC Quỹ-Sensex (G) -Kế hoạch trực tiếp (Giá trị) 38,10% Số lượng Quỹ đa tài sản (G) -Kế hoạch trực tiếp (Giá trị) 32,60% Quỹ đa tài sản ICICI Pru (G) - Kế hoạch trực tiếp (Giá trị) 30,60% Quỹ 3 trong 1 Navi (G) - Kế hoạch trực tiếp (Giá trị) 30,50% Quỹ ba lợi thế trục (G)-Kế hoạch trực tiếp (Giá trị) 27,40% Quỹ đa tài sản HDFC (G) -Kế hoạch trực tiếp (Giá trị) 27,10% Quỹ đa tài sản UTI (G) -Kế hoạch trực tiếp (Giá trị) 25% Quỹ phân bổ đa tài sản SBI (G) -Kế hoạch trực tiếp (Giá trị) 17,60% Số lượng FOF đa tài sản (G) -Kế hoạch trực tiếp14,20 %Chỉ có hai quỹ cuối cùng đã kiểm soát được mức rút tiền ít hơn 50% so với Nifty.

Các điểm chuẩn trong danh mục này có thể rất đa dạng! Ví dụ:SBI Đa tài sản có “Chỉ số mạ vàng 45% CRISIL 10 năm + 40% Nifty 50 + 15% Giá vàng” làm tiêu chuẩn. Quỹ Quant cho biết điểm chuẩn của nó là “Bao gồm một phần ba Chỉ số Nifty 50, một phần ba Chỉ số Quỹ Trái phiếu Tổng hợp CRISIL và một phần ba giá INR của giá Vàng Tương lai Gần Tháng trên MCX”.

Quỹ UTI không đề cập đến tỷ lệ phần trăm trong tiêu chuẩn của nó. Tất cả những gì nó nói ngay cả trong tài liệu kế hoạch là, “S&P BSE 200 là chỉ số chuẩn cho phần Vốn chủ sở hữu của Danh mục đầu tư, Chỉ số quỹ trái phiếu CRISIL là điểm chuẩn cho phần đó của Danh mục liên quan đến đầu tư vào Công cụ thị trường tiền tệ và nợ và Giá vàng theo Quy định của SEBI đối với ETF vàng ở Ấn Độ là tiêu chuẩn cho đến nay liên quan đến các khoản đầu tư vào ETF vàng ”.

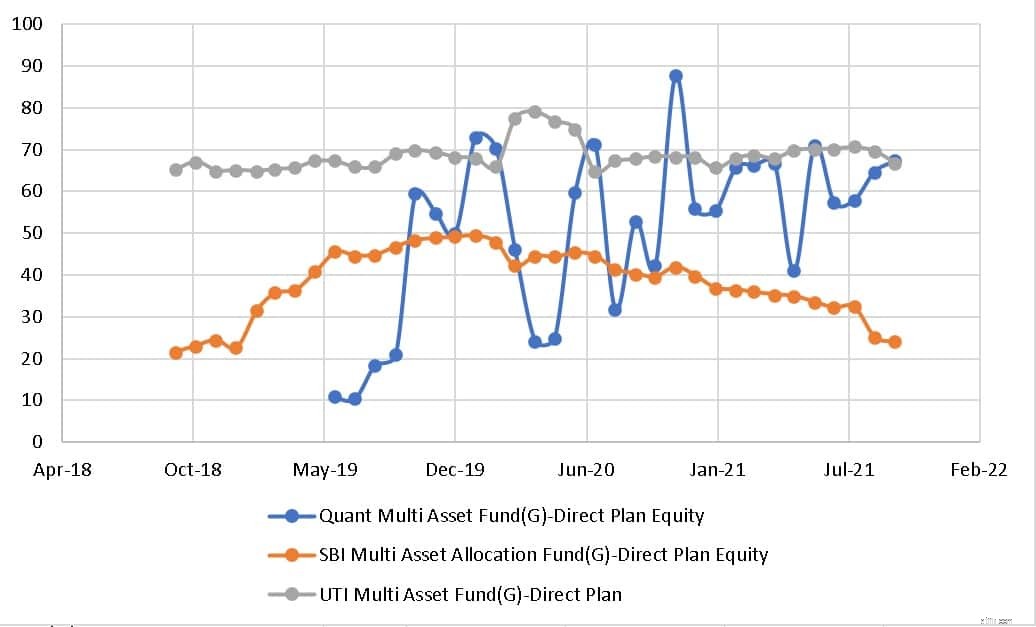

Sự phân bổ vốn chủ sở hữu trước đây của các quỹ đa tài sản từ UTI, SBI và Quant được trình bày bên dưới.

Trong khi quỹ UTI có tỷ lệ vốn chủ sở hữu gần như không đổi (tương đối), thì quỹ Quant có vẻ hơi quá tích cực trong việc thay đổi tỷ lệ vốn chủ sở hữu. Quỹ SBI an toàn hơn rất nhiều.

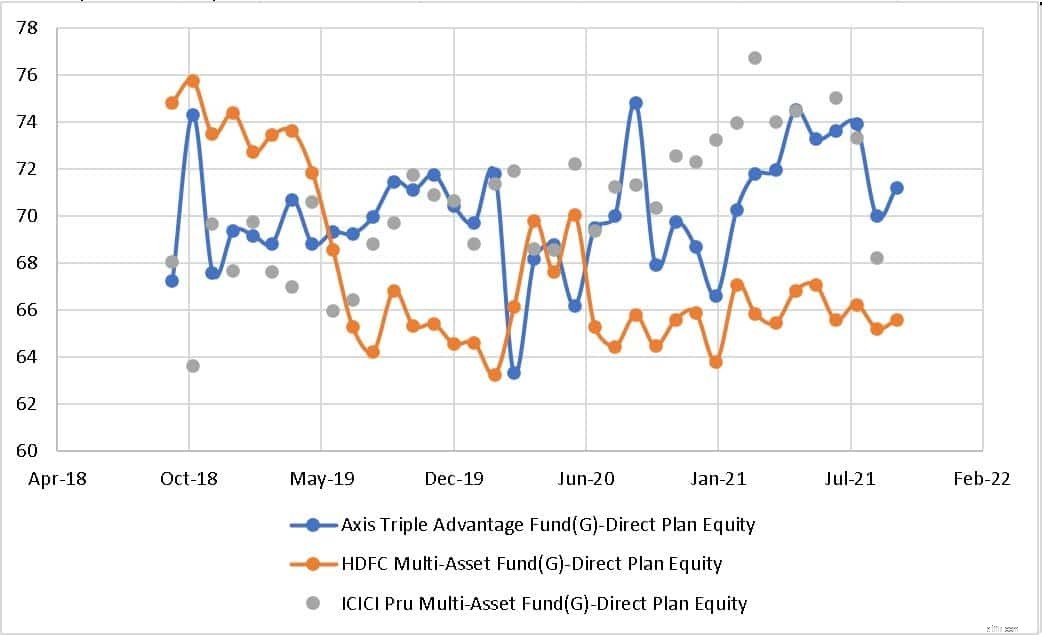

Sự phân bổ vốn chủ sở hữu trước đây của các quỹ đa tài sản từ Axis, HDFC và ICICI AMC được trình bày dưới đây. Sự dao động trong phân bổ vốn chủ sở hữu cho các quỹ này cũng (tương đối) ít hơn.

Cho đến nay, chỉ có các quỹ từ SBI, UTI và Quantum (một quỹ quỹ) là gây ấn tượng về mức độ biến động thấp và khả năng rút vốn thấp (bảo vệ giảm giá). Nguồn vốn từ HDFC và Axis cũng hoạt động tốt. Các quỹ khác có cách tiếp cận tích cực hơn và phải được sử dụng một cách thận trọng.

Có quá nhiều biến động về rủi ro trong cùng một danh mục. Một quỹ như ICICI Đa tài sản hoạt động giống như một quỹ hỗn hợp tích cực (do lịch sử của nó). Những khoản tiền như vậy có thể được xem xét cho các mục tiêu dài hạn. Một quỹ như SBI Đa tài sản có độ biến động thấp hơn đáng kể nên nó phù hợp với danh mục một quỹ và phù hợp với các mục tiêu trung hạn.

Tóm lại, các nhà đầu tư cần nghiên cứu các bảng dữ kiện trong quá khứ để đánh giá cao các biến thể trong tỷ lệ tiếp xúc vốn chủ sở hữu đa tài sản. Các nhà đầu tư đánh giá mức độ biến động thấp với kỳ vọng lợi nhuận vừa phải có thể xem xét một quỹ đa tài sản với tỷ lệ vốn chủ sở hữu thấp và sự thay đổi cho mục tiêu 7-10 năm tới. Những quỹ như vậy vẫn có thể bị ảnh hưởng trong thời gian thị trường sụp đổ. Vì vậy, mức độ tiếp xúc phải được giảm bớt một vài năm trước thời hạn mục tiêu.