Gần ba năm đã trôi qua kể từ khi các quỹ tương hỗ tuân thủ các quy tắc phân loại lại SEBI. Bây giờ chúng tôi có đủ dữ liệu để phân loại các quỹ tương hỗ lai về mức độ rủi ro của chúng đối với các quỹ tương hỗ cổ phần. Chúng tôi sẽ sử dụng độ lệch chuẩn của lợi nhuận hàng tháng trong ba năm qua để phân loại quỹ tương hỗ hỗn hợp.

Đầu tiên chúng ta hãy xem qua các định nghĩa về quỹ lai. (1) Quỹ lai bảo thủ:10% đến 25% vốn chủ sở hữu và phần còn lại là nợ. (2) Quỹ hỗn hợp cân bằng:40 đến 60% vốn chủ sở hữu không có chênh lệch và phần còn lại trong nợ. (3) Quỹ lai tích cực 65-80% vốn chủ sở hữu. AMC sẽ được phép cung cấp quỹ hỗn hợp tích cực hoặc quỹ kết hợp cân bằng, không phải cả hai.

(4) Phân bổ tài sản động hoặc Quỹ lợi thế cân bằng:Phân bổ tài sản thay đổi không giới hạn. (5) Phân bổ nhiều tài sản:10% vốn chủ sở hữu (bao gồm cả vốn chủ sở hữu quốc tế), 10% nợ và 10% vàng và phần còn lại là có thể thay đổi. (6) Các quỹ chuyên kinh doanh chuyên nghiệp không phải là quỹ “lai”! Họ chỉ cần đầu tư 65% vào vốn chủ sở hữu và các khoản đầu tư liên quan đến vốn chủ sở hữu. Không có yêu cầu phân bổ tối thiểu nào đối với chuyên đăng kinh doanh chênh lệch giá!

(7) Quỹ tiết kiệm vốn chủ sở hữu phải có tối thiểu 10% nợ và 65% vốn chủ sở hữu và các công cụ liên quan đến vốn chủ sở hữu. Giới hạn tiếp xúc vốn chủ sở hữu trực tiếp trong 65% này có thể thay đổi nhưng phải được quy định trong tài liệu chương trình. Các định nghĩa này mạnh đến mức nào?

Như đã thảo luận gần đây, chúng ta không thể phân loại quỹ tương hỗ về lợi nhuận. Nếu có sự sụp đổ của thị trường chứng khoán trong một năm, các quỹ nợ sẽ đánh bại quỹ cổ phần và ngược lại nếu có một đợt tăng giá. Chênh lệch lợi nhuận quá nhiều để được sử dụng làm thước đo phân loại:Làm thế nào để sắp xếp các quỹ tương hỗ dựa trên lợi nhuận của chúng?

Vì vậy, chúng tôi chuyển sang sự biến động trong lợi nhuận hàng tháng. Cụ thể, lợi nhuận hàng tháng chênh lệch bao nhiêu so với lợi nhuận trung bình hàng tháng trong 36 tháng qua? Điều này được đo bằng độ lệch chuẩn. Độ lệch chuẩn càng cao, mức độ biến động (dao động) trong NAV của quỹ tương hỗ càng cao.

Cần phải hiểu rằng biến động chỉ là một dạng rủi ro. Các loại khác như rủi ro tín dụng và rủi ro tái đầu tư sẽ không biểu hiện trong NAV cho đến khi có sự kiện tín dụng hoặc thay đổi lãi suất (chúng tôi đang đề cập đến các quỹ thanh khoản và quỹ thị trường tiền tệ ở đây. Biến động NAV trong các quỹ dài hạn hơn xảy ra hàng ngày do trái phiếu biến động cung cầu của thị trường).

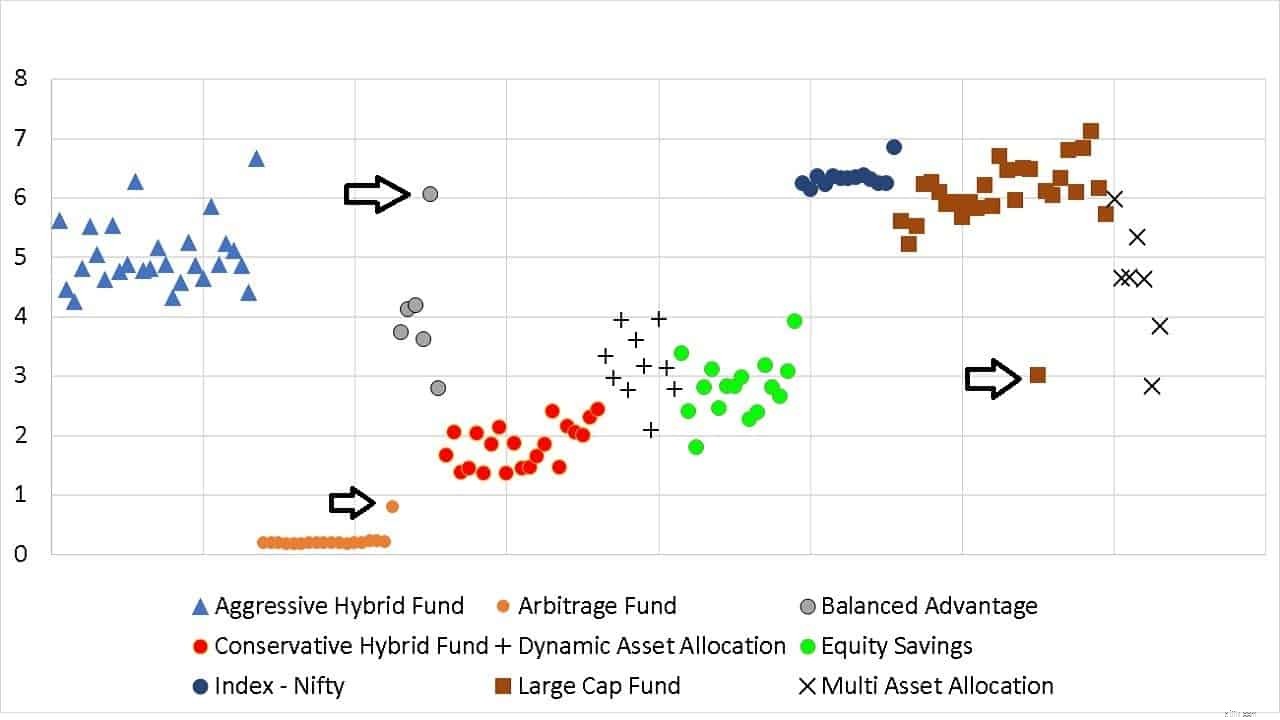

Trục y thể hiện độ lệch chuẩn. Trục x của số quỹ (không được hiển thị). Đầu tiên, hãy để chúng tôi xác định vị trí các chấm màu xanh lam, các quỹ chỉ số tiện lợi. Chúng được tập hợp lại với nhau và tạo thành một điểm tham chiếu tốt đẹp.

Liên quan đến điều này, các quỹ vốn hóa lớn đang hoạt động (hình vuông màu nâu) nằm ở cả hai bên. Có một số lây lan, nhưng không quá nhiều. Tiếp theo, thập tự giá - quỹ đa tài sản. Họ ở khắp nơi, có nghĩa là có quá nhiều tự do cho các nhà quản lý quỹ. Danh mục này được xác định kém.

Các quỹ tiết kiệm cổ phần (chấm xanh) dễ bay hơi hơn một chút so với các quỹ lai bảo thủ (chấm đỏ) nhưng cũng dễ bay hơi như các quỹ phân bổ tài sản động (ký hiệu là +). Các quỹ Lợi thế cân bằng (chấm xám) cũng có ở khắp nơi.

Các quỹ hỗn hợp tích cực (hình tam giác màu xanh) cũng dễ bay hơi như các quỹ vốn hóa lớn đang hoạt động. Đây là lý do tại sao tôi tiếp tục nhấn mạnh rằng quỹ tổng hợp kết hợp nên được coi là quỹ cổ phần trong phân bổ tài sản. IMO không nên thêm phân bổ nợ của họ vào phân bổ nợ trong danh mục đầu tư của chúng tôi.

Các quỹ chênh lệch giá được xác định rõ ràng nhờ vào sự đóng góp của hoạt động kinh doanh chênh lệch giá! Bây giờ chúng ta định nghĩa một quỹ bảo thủ như thế nào? Nó có thể hữu ích cho nhiều fanboy của AMC, những người muốn phát minh ra nhu cầu vì AMC yêu thích của họ sắp có NFO.

Theo dữ liệu theo dõi ba năm qua (điều này có thể thay đổi tùy theo khoảng thời gian được xem xét), các quỹ hỗn hợp bảo thủ ít biến động hơn các quỹ hỗn hợp tích cực từ 2,5 đến 3 bậc và dễ biến động hơn khoảng 2 bậc so với các quỹ chênh lệch giá. Điều đó có hữu ích không? Ít nhất thì không!

Độ lệch chuẩn của quỹ chênh lệch giá có thể so sánh với độ lệch chuẩn của quỹ cực ngắn hạn trong trường hợp không có bất kỳ sự kiện tín dụng hoặc sự kiện chênh lệch giá nào (khi các chứng khoán khác nhau được bảo hiểm rủi ro). Việc phân loại quỹ chênh lệch giá là “nợ” là hợp lý.

Cũng hợp lý khi phân loại các quỹ hỗn hợp tích cực (và thậm chí đa tài sản) là “vốn chủ sở hữu”. Phần còn lại, tôi e rằng, nằm ở đâu đó giữa.

Lưu ý về các mũi tên: Quỹ Chuyên bán chênh lệch gốc bị vỡ nợ tín dụng và có độ lệch chuẩn cao hơn. Quỹ Lợi thế Cân bằng HDFC chỉ có vậy trên danh nghĩa. Nó thường có độ biến động cao hơn trong danh mục của nó. JM Large Cap Fund giảm ít nhất trong tháng 3 năm 2020 và có độ lệch chuẩn thấp nhất. Phân bổ nợ gần 20% là một lý do cho điều này.

Để trả lời câu hỏi tiêu biểu, trong ba năm qua, sự biến động của các quỹ hỗn hợp tích cực, quỹ chênh lệch giá và quỹ đa tài sản đã được xác định một cách hợp lý. Chúng dễ biến động như vậy, ít biến động hơn một chút hoặc ít biến động hơn đáng kể so với các quỹ tương hỗ cổ phần.

Đối với phần còn lại của các loại lai, chúng bị mắc kẹt giữa. Vì nhà đầu tư không thể phân loại rõ ràng sự biến động của chúng, nên chúng gặp rủi ro hơn so với quỹ cổ phần do nhận thức không đúng.

Các nhà đầu tư muốn các quỹ lợi thế cân bằng, quỹ phân bổ tài sản động, quỹ tiết kiệm cổ phiếu hoặc quỹ hỗn hợp bảo thủ để mang lại “lợi nhuận bổ sung” trong thời gian tăng giá và không giảm trong thời gian giảm giá. Điều này là không thể. Vì rất khó để xác định mức độ rủi ro của các quỹ này, tôi sẽ coi chúng là rủi ro hơn so với quỹ cổ phần.

Một ngày nào đó có lẽ chúng ta có thể có quỹ chỉ mục trong các danh mục này. Sau đó, mọi thứ sẽ trở nên rõ ràng hơn một chút. Hiện tại, có quá nhiều dư địa trong việc phân bổ tài sản để có thể tự tin về mức độ rủi ro.