Bạn đã quyết định đầu tư vào quỹ tương hỗ. Bạn đã chọn các quỹ tương hỗ tốt nhất cho mình. Bạn cũng đã quyết định xem bạn muốn đầu tư gộp hay thông qua Kế hoạch đầu tư có hệ thống (SIP) hoặc STP.

Có một quyết định mà bạn vẫn chưa thực hiện. Lựa chọn phương án đầu tư nào?

Tăng trưởng hoặc cổ tức hoặc tái đầu tư cổ tức?

Trong bài đăng này, chúng tôi sẽ thảo luận về sự khác biệt giữa ba tùy chọn. Chúng tôi cũng sẽ thảo luận về các yếu tố khác nhau có thể ảnh hưởng đến sở thích của nhà đầu tư đối với một trong các lựa chọn. Trước tiên, hãy xem tất cả các tùy chọn này là gì:

Không có cổ tức nào được công bố hoặc trả cho nhà đầu tư. Điều này có nghĩa là bạn không nhận được bất kỳ dòng tiền nào từ khoản đầu tư cho đến khi bạn bán các đơn vị MF của mình. Nó phù hợp hơn với các nhà đầu tư đang tìm kiếm sự tăng trưởng dài hạn. Theo kế hoạch như vậy, nhà đầu tư nhận ra lợi ích lớn nhất của việc lãi kép.

Theo tùy chọn cổ tức, chương trình quỹ tương hỗ trả cổ tức một cách thường xuyên và NAV của quỹ giảm xuống tương đương (nhiều hơn một chút như chúng ta sẽ thấy ở phần sau). Nó phù hợp hơn cho các nhà đầu tư mong muốn có thu nhập thường xuyên từ khoản đầu tư của họ. Xin lưu ý rằng việc thanh toán cổ tức (hoặc số lượng của nó) không được đảm bảo. Đó là quyền quyết định của người quản lý quỹ. Hơn nữa, các chương trình MF chỉ có thể trả cổ tức từ lợi nhuận do chương trình tạo ra. Do đó, trong những thời điểm tồi tệ, khả năng trả cổ tức (đặc biệt là đối với các quỹ cổ phần) có thể bị tổn hại nghiêm trọng.

Quyền chọn tái đầu tư cổ tức là một biến thể của quyền chọn cổ tức. Theo tùy chọn này, cổ tức không được trả cho bạn nhưng được tái đầu tư vào chương trình, tức là bạn nhận được các đơn vị bổ sung cho số tiền cổ tức. Vui lòng hiểu rằng khoản đầu tư lại cổ tức này sẽ được coi là một khoản đầu tư mới và các đơn vị mới này sẽ phải chịu các hạn chế về khóa. Có thể là một vấn đề trong trường hợp ELSS. Các tác động về tải thoát và tăng vốn cũng sẽ có nếu bạn bán bớt các đơn vị mới này ngay sau đó. Vì kế hoạch này không mang lại bất cứ điều gì cho bạn, bạn có thể xem tùy chọn tái đầu tư cổ tức như một giải pháp thay thế cho tùy chọn tăng trưởng.

Sự lựa chọn giữa tái đầu tư cổ tức và các phương án tăng trưởng phụ thuộc vào phạm vi đầu tư, mức thuế thu nhập áp dụng và việc xử lý thuế đối với lãi vốn và thu nhập từ cổ tức.

Xin lưu ý rằng danh mục quỹ hoàn toàn giống nhau đối với các kế hoạch tái đầu tư tăng trưởng, cổ tức hoặc cổ tức.

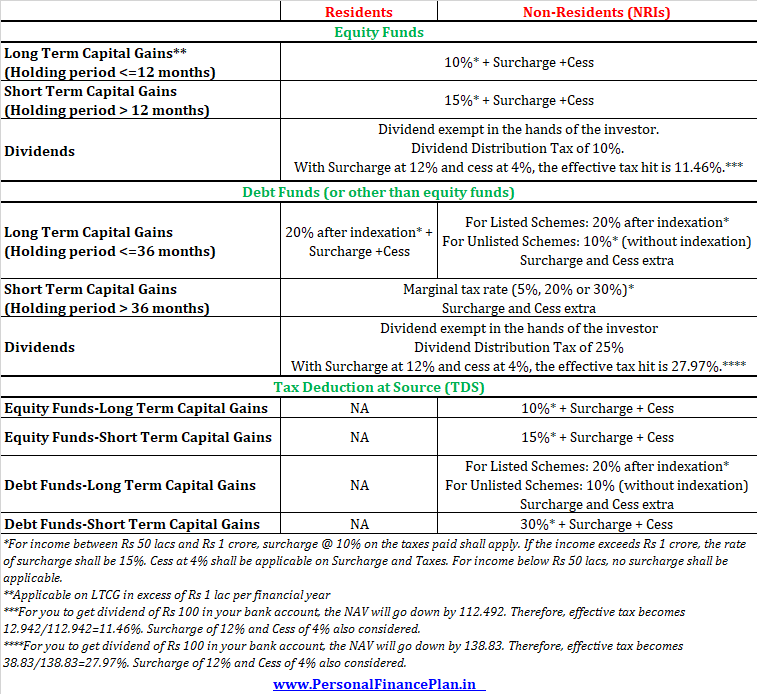

Việc đánh thuế quỹ tương hỗ liên tục thay đổi. Cho đến năm 2018, lãi vốn dài hạn và cổ tức từ quỹ tương hỗ vốn cổ phần được miễn thuế thu nhập.

Tuy nhiên, Budget 2018 đã thay đổi mọi thứ. Giờ đây, ngay cả LTCG từ việc bán quỹ cổ phần và cổ tức từ quỹ cổ phần cũng bị đánh thuế.

Đây là cách đánh thuế quỹ tương hỗ trông như thế nào. Tôi đã bao gồm giá cho cả người cư trú và người không cư trú.

Đối với lãi vốn, phụ phí áp dụng sẽ là 25% nếu thu nhập chịu thuế hàng năm của bạn vượt quá 2 crores Rs. Phụ phí là 37% nếu thu nhập chịu thuế hàng năm của bạn nhiều hơn 5 crores Rs.

Giờ đây, việc xử lý thuế đối với lãi vốn và cổ tức là một trong những yếu tố quyết định giữa việc lựa chọn tăng trưởng hoặc cổ tức hoặc lựa chọn tái đầu tư cổ tức.

Nếu chế độ thuế cung cấp đối xử thuận lợi về thuế đối với một loại thu nhập (lãi vốn hoặc cổ tức), bạn phải đầu tư vào một lựa chọn thân thiện với thuế hơn.

Nếu lãi vốn được xử lý tốt hơn, thì tùy chọn Tăng trưởng sẽ tốt hơn.

Nếu cổ tức được xử lý thuế tốt hơn, thì tùy chọn Cổ tức (hoặc tái đầu tư) sẽ tốt hơn.

Nhân tiện, nếu không có chênh lệch thuế, sẽ không có nhiều sự khác biệt giữa tăng trưởng và cổ tức vì bạn luôn có thể bán các đơn vị của mình để tạo thu nhập (thay vì đợi cổ tức). Ngoài ra, bất kỳ khoản cổ tức nào bạn tạo ra đều có thể được tái đầu tư. Thật không may, đó không phải là trường hợp. Và điều đó buộc chúng tôi phải làm một số công việc.

Có hai loại thu nhập mà một người có thể phải nộp thuế. Thu nhập từ cổ tức hoặc Thu nhập từ vốn.

Theo quỹ tăng trưởng, tất cả thu nhập sẽ ở dạng lãi vốn (vì không có cổ tức nào được trả). Theo tùy chọn đầu tư lại cổ tức / cổ tức, thu nhập sẽ ở dạng cả cổ tức và lãi vốn.

Nếu một quỹ tương hỗ trả cổ tức, thì NAV của quỹ đó sẽ giảm tương ứng và sẽ làm giảm lãi vốn tiềm năng từ việc bán các đơn vị. Trên thực tế, nếu bạn chọn tùy chọn cổ tức, NAV của quỹ sẽ giảm xuống nhiều hơn số tiền nhận được (hoặc tái đầu tư) dưới dạng cổ tức do thuế Phân phối cổ tức (DDT).

Theo luật thuế hiện hành, cổ tức nhận được từ quỹ tương hỗ được miễn thuế trong tay của bạn. Tuy nhiên, nhà quỹ sẽ khấu trừ TDS (hoặc DDT) trước khi trả cổ tức cho bạn. Và điều đó giải thích tại sao NAV giảm nhiều hơn mức cổ tức nhận được. Để biết thêm về cách tính DDT, hãy tham khảo bài đăng này.

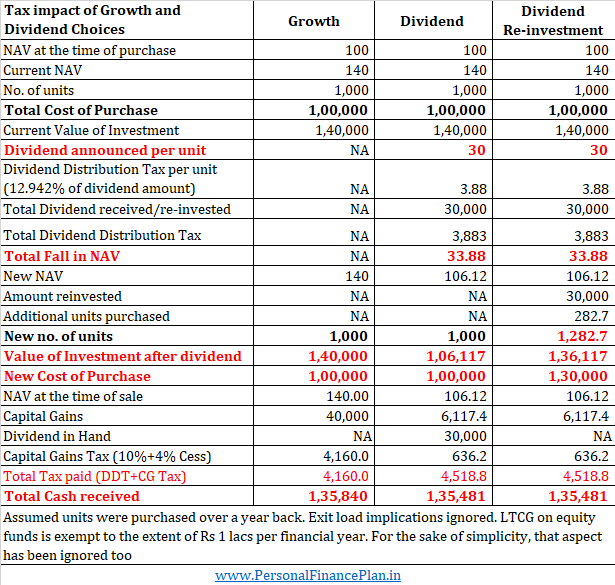

Giả sử một đơn vị MF vốn chủ sở hữu có giá 100 Rs tại thời điểm mua. Sau 2 năm, NAV của cùng một đơn vị đã tăng lên 140 Rs. Sau đó, chương trình MF công bố mức cổ tức 30 Rs (cho các kế hoạch tái đầu tư cổ tức và cổ tức). Chủ đầu tư mở bán các căn ngay sau đó. Các tác động về tải thoát không được xem xét.

Tùy chọn cổ tức :Chế độ MF thông báo mức cổ tức là 30 Rs, bạn nhận được cổ tức là 30 Rs cho mỗi đơn vị (tổng cổ tức là 30.000 Rs). Do DDT, NAV sẽ giảm xuống còn 106,12 Rs. Nếu bạn quyết định bán các đơn vị MF sau đó, lợi nhuận vốn của bạn sẽ là 6,12 Rs trên mỗi đơn vị (tổng cộng là 6,117,4 Rs). Sau khi tính thuế lãi vốn, tiền mặt ròng của bạn là 1.35.481 Rs.

Tùy chọn tăng trưởng :Vì không có khoản chi trả cổ tức và bạn bán bớt thiết bị, bạn sẽ thu được lợi nhuận vốn là 40.000 Rs. Với thuế LTCG là 10,4% (bao gồm 4% cess), nghĩa vụ thuế quản trị công ty của bạn là 4.160 Rs. Số tiền ròng bạn nhận được là 1.35.840 Rs ( cao hơn tùy chọn cổ tức ).

Đầu tư lại cổ tức :Không có khoản thanh toán nào sẽ được thực hiện cho nhà đầu tư. Cổ tức (đã kê khai và chưa trả hết) sẽ được dùng để mua thêm đơn vị (Đơn vị bổ sung =Cổ tức đã kê khai / NAV điều chỉnh tức là 30.000 / 106,12 =282,7 đơn vị). Trong trường hợp này, cổ tức không được trả và tất cả dòng tiền đổ vào sẽ chỉ ở thời điểm mua lại. Sau khi hạch toán thuế LTCG, tiền mặt ròng nhận được là 1.35.481 Rs.

Trong trường hợp vốn tự có, thu nhập từ vốn ngắn hạn (dưới 1 năm) bị đánh thuế là 15% trong khi thu nhập từ vốn dài hạn bị đánh thuế là 10% (trước thuế và phụ phí). Cổ tức bị đánh thuế khoảng 11,46%. Hơn nữa, LTCG trên quỹ cổ phần được miễn thuế lên đến 1 Rs mỗi năm tài chính. Không có sự cứu trợ như vậy cho Cổ tức. Nếu bạn bị lỗ khi bán quỹ cổ phần, bạn có thể sử dụng nó để bù đắp lãi vốn của mình. Không có điều đó cho cổ tức.

Rõ ràng, trong trường hợp quỹ cổ phần, lãi vốn được xử lý thuế lành mạnh hơn. Do đó, trong trường hợp quỹ cổ phần, lựa chọn tăng trưởng là một lựa chọn tốt hơn nhiều.

Nhiều nhà đầu tư đầu tư vào quyền chọn cổ tức của quỹ tương hỗ cổ phần để có thu nhập thường xuyên. Nó không phải là một lựa chọn tốt. Tại sao? Tham khảo bài đăng này.

Bạn có thể tranh luận rằng STCG trên quỹ vốn chủ sở hữu là 15%. Tác động hiệu quả của DDT thấp hơn nhiều. Bạn đúng rồi. Tuy nhiên, các khoản đầu tư cổ phiếu không thực sự dành cho ngắn hạn. Hơn nữa, cổ tức (hoặc số lượng của nó) hoặc không được đảm bảo. Theo tôi, cuộc tranh luận này là vô nghĩa.

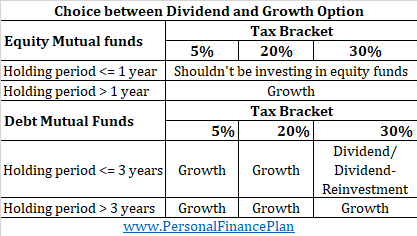

Trong trường hợp vốn cổ phần, tùy chọn Tăng trưởng là người chiến thắng rõ ràng.

Tôi thừa nhận có thể có lợi khi xem xét các lựa chọn cổ tức của các quỹ chênh lệch giá (vì chúng hoạt động giống như quỹ nợ nhưng bị đánh thuế như quỹ cổ phần).

Một khía cạnh mà tôi chưa xem xét trong hình minh họa trên, đó là phụ phí thu nhập từ vốn. Phụ phí @ 10% hoặc 15% trên lợi nhuận vốn được áp dụng nếu thu nhập của bạn vượt quá 50 Rs hoặc 1 crore Rs tương ứng. Hiện tại, khoản phụ phí 25% và 37% nếu thu nhập chịu thuế của bạn vượt quá 2 crores Rs và 5 crores Rs tương ứng. Xin lưu ý rằng phụ phí @ 12% luôn được áp dụng đối với thuế phân phối cổ tức (bất kể mức thuế thu nhập). Nếu phụ phí được áp dụng đối với lãi vốn, chênh lệch thuế giữa tăng trưởng và cổ tức sẽ gần như biến mất. Trên thực tế, nếu thu nhập hàng năm của bạn nhiều hơn Rs 1 crore, thì tùy chọn cổ tức sẽ thân thiện với thuế hơn. Tuy nhiên, chúng tôi cũng phải xem khả năng áp dụng. DDT sẽ làm giảm số lượng dữ liệu của bạn và ảnh hưởng đến việc gộp tiền của bạn. Hơn nữa, chúng tôi cũng phải xem xét việc miễn thuế LTCG 1 Rs và tính linh hoạt để bù đắp lỗ vốn, và khả năng xảy ra so với giới hạn miễn trừ tối thiểu là 2,5 Rs (hoặc tùy từng trường hợp). Cổ tức không mang lại sự giảm nhẹ như vậy. Phiếu bầu của tôi chuyển đến mục Tăng trưởng cho quỹ cổ phần.

Một lần nữa, việc xử lý thuế là một yếu tố then chốt.

Trong trường hợp có quỹ nợ, lãi vốn ngắn hạn (thời gian nắm giữ lên đến 3 năm) bị đánh thuế theo tỷ lệ cố định của bạn. Nếu bạn ở trong khuôn khổ thuế 5%, bạn phải trả 5%. Nếu bạn đang ở trong khung thuế 20% và 30%, STCG của bạn trên quỹ nợ sẽ bị đánh thuế lần lượt là 20% và 30%. Thuế bổ sung. Phụ phí nếu có.

LTCG (thời gian nắm giữ trên 3 năm) được đánh thuế 20% sau khi tính đến lạm phát.

Thuế phân chia cổ tức là 25% trong trường hợp có quỹ nợ. Với cách thức tính toán DDT hoạt động và bao gồm thuế và phụ phí, mức thuế hiệu quả của bạn là 27,97%.

Trong trường hợp quỹ nợ, lựa chọn khá rõ ràng.

Nếu bạn thuộc khung thuế 5% hoặc 20% , tùy chọn Tăng trưởng rõ ràng là người chiến thắng (cho dù trong ngắn hạn hay dài hạn). Điều này là do DDT cao hơn nhiều.

Nếu bạn đang ở trong khung thuế 30% và bạn đang đầu tư dưới 3 năm , tùy chọn đầu tư lại Cổ tức / cổ tức là lựa chọn tốt hơn (vì lợi nhuận từ vốn của bạn sẽ bị đánh thuế trên 30%. DDT thấp hơn).

Nếu bạn đang ở trong khung thuế 30% và bạn đang đầu tư trong hơn 3 năm (hoặc bạn không chắc chắn liệu mình có cần số tiền này trong 3 năm hay không) , Tùy chọn tăng trưởng là lựa chọn tốt hơn (vì Lãi vốn chỉ bị đánh thuế 20% sau khi lập chỉ mục).

Trong bảng dưới đây, tôi trình bày các hoạt động để thu được lợi nhuận từ vốn ngắn hạn. Tôi đã chọn lượng cổ tức theo cách mà Vốn tăng nghĩa vụ thuế không phát sinh trong trường hợp lựa chọn cổ tức.

Bạn có thể thấy rằng nếu bạn có kế hoạch bán các khoản đầu tư vào quỹ nợ của mình trước 3 năm, bảng thuế của bạn sẽ trở thành một yếu tố quyết định chính. Nếu bạn đang ở trong khung thuế cao nhất, bạn sẽ thấy tùy chọn cổ tức tốt hơn. Những người khác sẽ được hưởng lợi từ tùy chọn Tăng trưởng.

Nếu bạn đã nắm giữ hơn 3 năm (thay vì thời gian đầu tư của bạn là ít hơn 3 năm), thì Thuế đối với LTCG (20% sau khi lập chỉ mục) tốt hơn nhiều so với DDT. Vì vậy, Tăng trưởng rõ ràng là người chiến thắng.

Tùy chọn tăng trưởng rõ ràng là người chiến thắng trong hầu hết các trường hợp. Đây là một bản tóm tắt rõ ràng về những gì bạn nên làm. Từ góc độ ra quyết định, hãy thay thế “thời gian nắm giữ” bằng “Thời gian đầu tư”.

Bài đăng này được xuất bản lần đầu tiên vào tháng 3 năm 2015 và đã được cập nhật kể từ đó.