Singapore là một trong những thị trường tín thác tài sản và REIT lớn nhất châu Á và S-REIT đã trở thành một phân khúc quan trọng của thị trường chứng khoán Singapore.

Nhưng trong số 43 S-REIT được niêm yết trên sàn chứng khoán Singapore, chỉ có 5 công ty lọt vào Straits Times Index. Điều gì mang lại?

Trong bài viết này, tôi sẽ chia sẻ lý do tại sao không phải tất cả REIT đều được xây dựng giống nhau và hy vọng cung cấp cho bạn một khuôn khổ (hay còn gọi là “ mô hình đạo đức và xấu xa “) Để xác định REIT tốt nhất cho danh mục đầu tư của bạn.

Nhưng trước hết:

Chúng tôi coi một số REIT là khoản đầu tư cấp cao nhất. Chúng thường có các đặc điểm sau:

Không thiếu thông tin trên internet để hiểu và phân tích REITs.

Nhưng trong bài viết này, tôi muốn trình bày một góc nhìn độc đáo về cách các REIT cấp cao nhất tận hưởng một chu kỳ tốt, nơi mọi thứ tiếp tục trở nên tốt hơn đối với họ trong khi REIT yếu hơn đang ở trong một mô hình luẩn quẩn .

Để làm được điều này, chúng tôi sẽ so sánh hai nghệ sĩ hoạt động hàng đầu với hai nghệ sĩ hoạt động kém hiệu quả nhất. Điều này sẽ giúp minh họa cách các REIT tốt nhất liên tục phát triển thông qua các hoạt động mua lại được đón nhận nồng nhiệt trong khi các REIT yếu hơn không thể làm được như vậy.

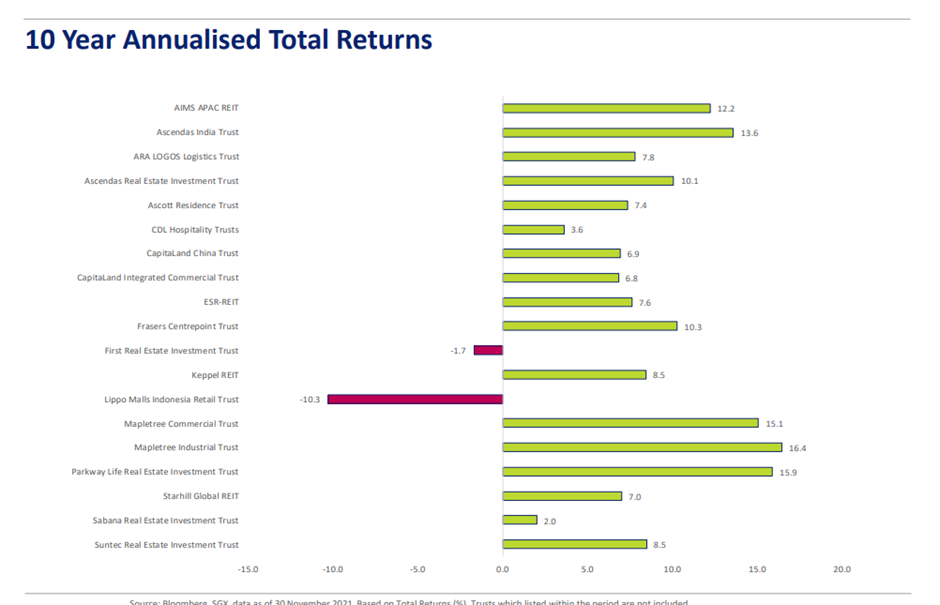

Chúng tôi đã xác định những người hoạt động cao nhất và kém nhất dựa trên dữ liệu về tổng lợi nhuận hàng năm của 10 năm do SGX cung cấp tính đến ngày 30 tháng 11 năm 2021. Tổng lợi nhuận hàng năm bao gồm tăng giá cổ phiếu và cổ tức.

Hai nghệ sĩ hoạt động tốt nhất là:

Trong khi đó, hai doanh nghiệp có hiệu suất thấp nhất là:

CAGR 16,4% tạo ra lợi nhuận xấp xỉ 4,56 lần. Nói một cách đơn giản, mỗi 10.000 đô la đầu tư vào MIT 10 năm trước có giá trị 45.600 đô la bây giờ. Mặt khác, bạn sẽ còn lại $ 3,400 nếu đầu tư vào LMIRT.

Đây là sự khác biệt gấp 13 lần !

Nó có thể dẫn đến việc nghỉ hưu sớm đối với các nhà đầu tư đã đầu tư vào MIT và kéo dài tuổi thọ làm việc cho những người đầu tư vào LMIRT.

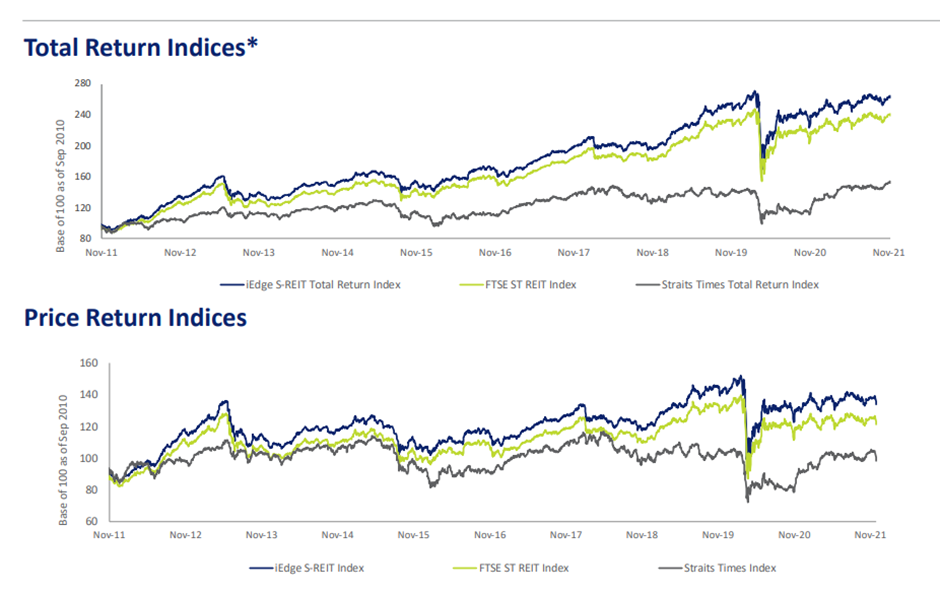

Trong khi đó, tổng lợi nhuận trong 10 năm của Chỉ số FTSE ST REIT và STI lần lượt là khoảng 2,6 lần và 1,5 lần. Chúng thể hiện CAGR khoảng 10% và 4%.

Điều này có nghĩa là chỉ có 10 REIT tốt hơn STI.

Hơn nữa, chỉ có 7 REIT vượt trội hơn chỉ số REIT.

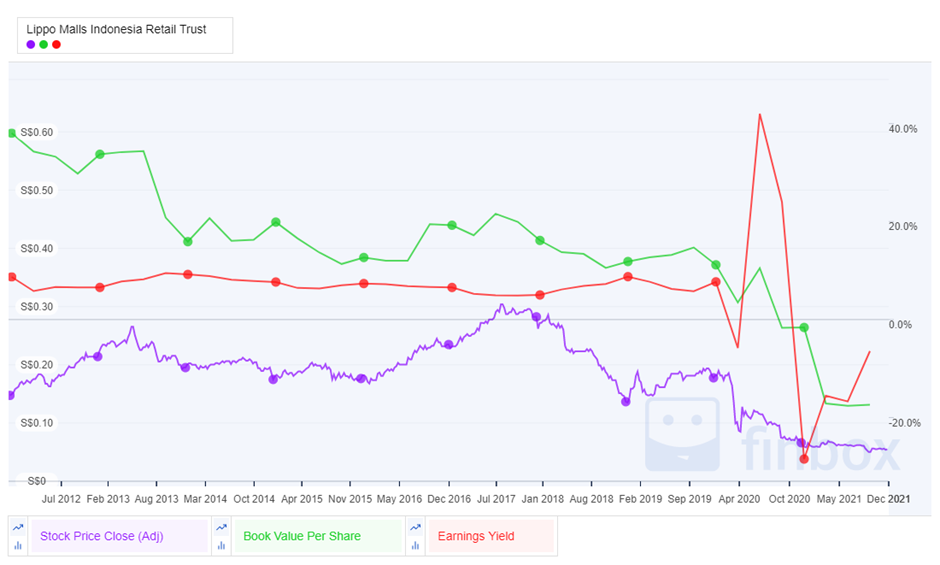

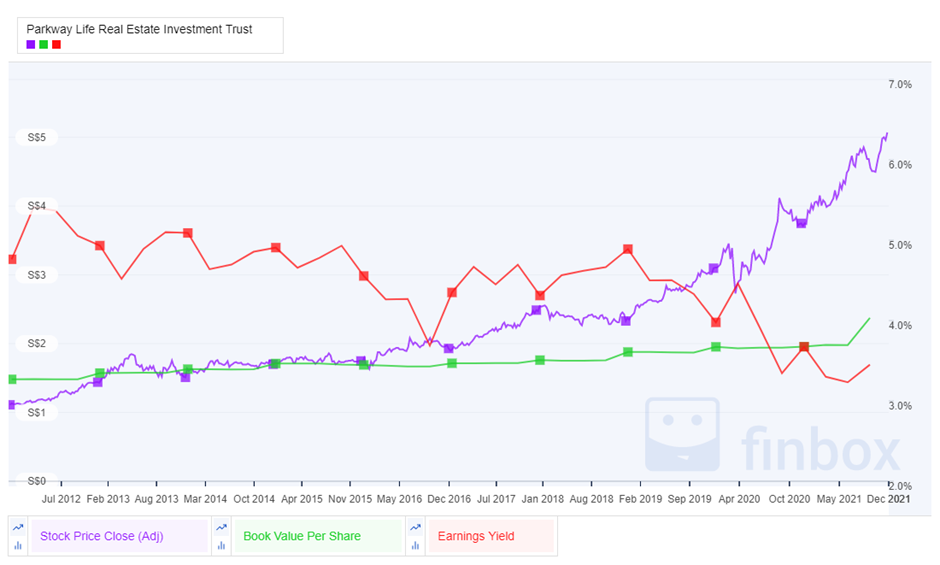

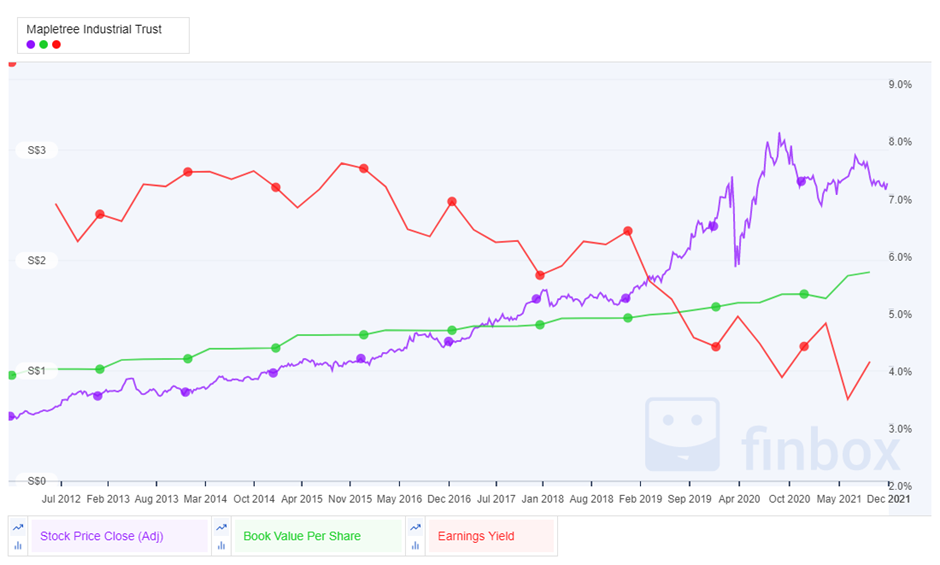

Trước khi chia sẻ câu trả lời, tôi muốn hiển thị biến động giá cổ phiếu trong 10 năm dựa trên giá trị sổ sách trên mỗi cổ phiếu và lợi tức thu nhập trong số hai người hoạt động hàng đầu và hai người hoạt động kém nhất.

Lợi tức thu nhập bao gồm lãi / lỗ định giá và được sử dụng thay cho lợi tức phân phối thường được biết đến nhiều hơn.

Chúng tôi biết rằng REITs cần phân phối ít nhất 90% thu nhập có thể phân phối của họ để đủ điều kiện minh bạch thuế. Từ bằng chứng thực nghiệm, chúng ta cũng biết rằng hầu hết REITs phân phối 100% thu nhập của họ. Có nghĩa là, ngoại trừ trong một số tình huống nhất định dẫn đến việc duy trì thu nhập phân phối.

Một ví dụ về điều này là các biện pháp bảo tồn tiền mặt được nhiều REIT ban hành trong thời kỳ đỉnh cao của COVID-19. Tuy nhiên, hầu hết các REIT này kể từ đó đã phân phối những số tiền này lại cho những người lớn tuổi sau khi họ thấy mình ở một vị trí tương đối ổn định.

Do đó, lợi nhuận thu nhập đáng lẽ phải giải thích cho việc tăng hoặc giảm giá trị tài sản ròng. Tuy nhiên, dữ liệu cho chúng ta thấy rằng không. Có một yếu tố chính nữa đang diễn ra ở đây.

Yếu tố chính đang diễn ra là vòng luẩn quẩn và đạo đức đối với REITs. Điều này đề cập đến việc giao dịch với tỷ lệ giá trên sổ sách cao hơn đáng kể trên 1,0 lần và tỷ lệ giá trên sổ sách tương ứng dưới 1,0 lần.

REITs được định giá cao hơn có thể có được tài sản chất lượng cao tích lũy cả từ quan điểm phân phối và NAV. Đôi khi, với cấu trúc đặc biệt, REITs thậm chí có thể làm giảm đòn bẩy.

Với dư nợ tăng thêm từ tỷ lệ đòn bẩy tổng hợp giảm, họ có thể thực hiện nhiều thương vụ mua lại hơn để tăng DPU và lợi nhuận phân phối.

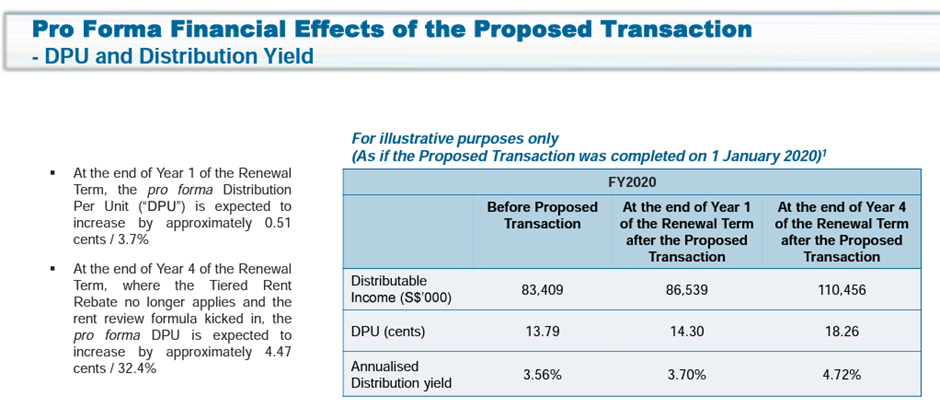

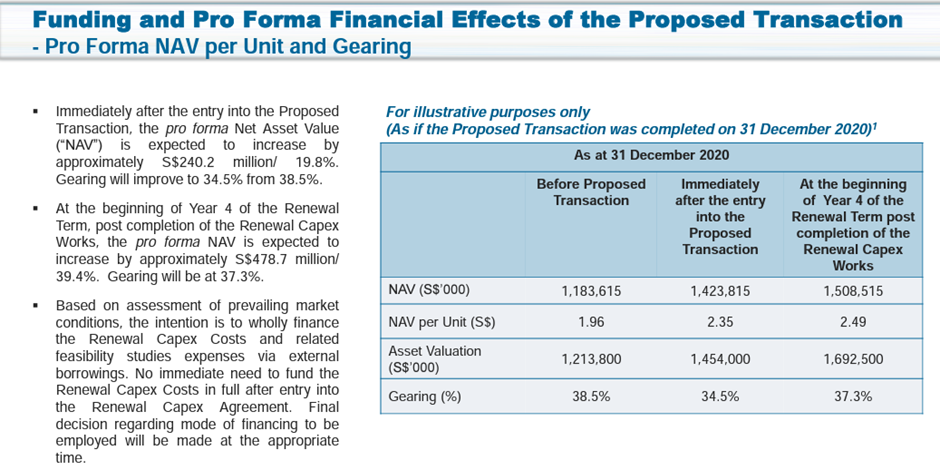

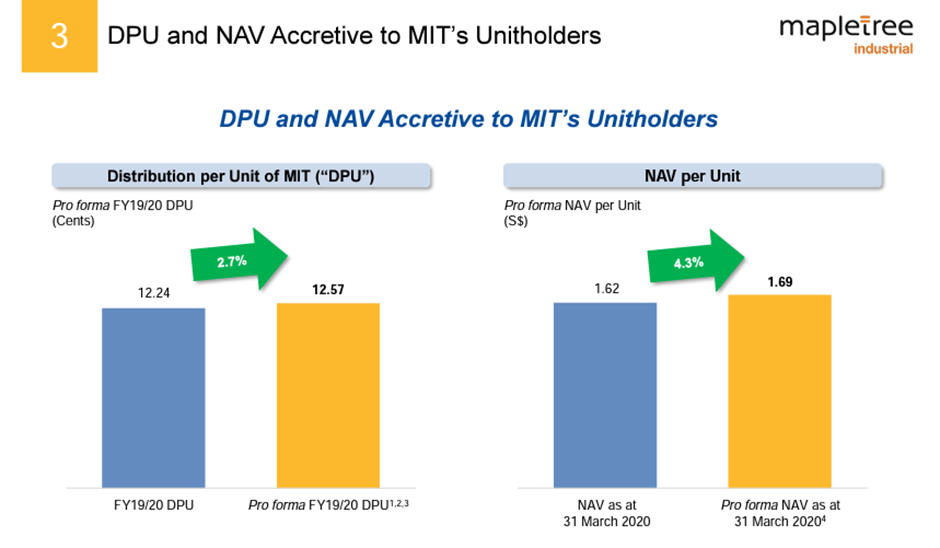

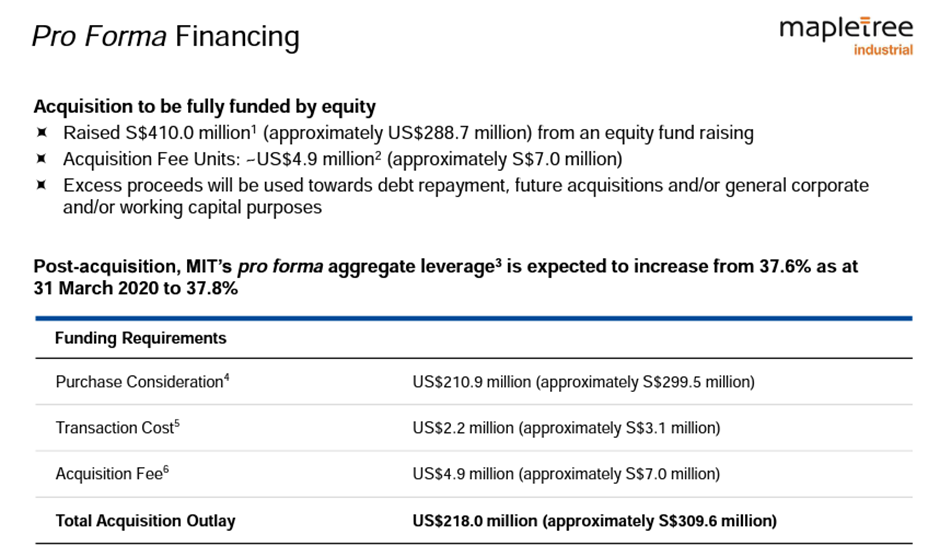

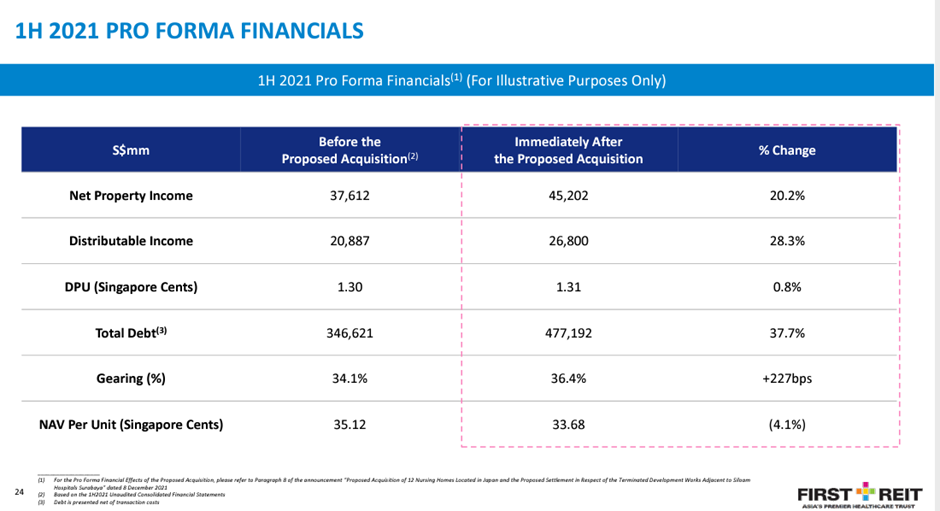

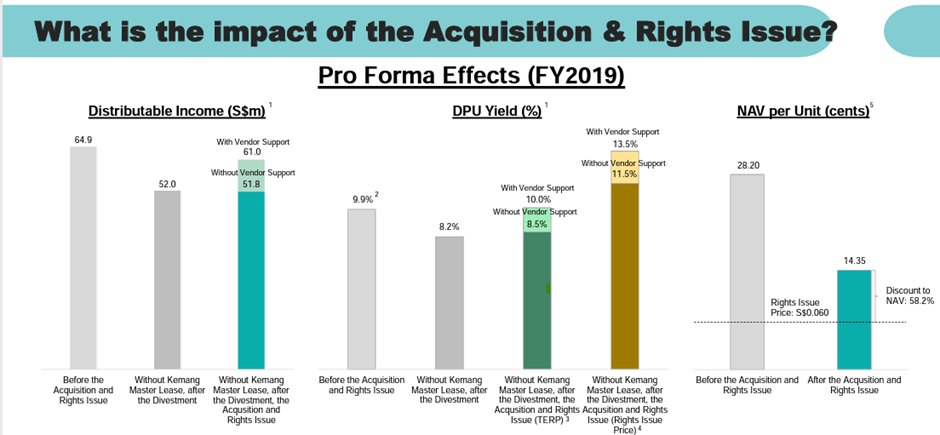

Trong các trang trình bày sau, chúng tôi sẽ trình bày các tác động tài chính theo quy ước của các thương vụ mua lại được thực hiện bởi bốn REIT này.

Chúng ta có thể thấy rằng việc mua lại PLife không chỉ là lợi nhuận DPU và NAV tích lũy; nó thậm chí còn giảm sang số. Trong khi đó, việc MIT mua lại cũng là lợi nhuận DPU và NAV tích lũy.

Hai REIT này đã thực hiện rất nhiều thương vụ mua lại trong hai năm qua đến nỗi các nhà đầu tư tự hỏi liệu họ có bao giờ ngừng làm như vậy hay không. Tất nhiên, họ ước rằng việc mua lại sẽ không bao giờ thực sự dừng lại.

Các thương vụ mua lại của REIT và LMIRT đầu tiên không mang tính tích lũy NAV. Thỏa thuận của LMIRT thậm chí còn phải dựa vào sự hỗ trợ của nhà cung cấp để có được sự tích lũy DPU có ý nghĩa.

Một người chưa biết tuổi sẽ không bị thiệt thòi về vấn đề quyền lợi quá loãng nếu anh ta đăng ký tất cả các đơn vị được giao cho anh ta. Tuy nhiên, thương vụ mua lại mới nhất của First REIT được tài trợ bởi phát hành riêng lẻ cho nhà tài trợ. Điều đó có nghĩa là những người lớn nhất thiểu số như các nhà đầu tư tổ chức và bán lẻ không có lựa chọn để tránh pha loãng bằng cách đăng ký các đơn vị.

Rõ ràng là các nhà tài trợ cho các REIT kém hiệu quả này đang gặp khó khăn. Do tài sản hiện có yếu, REITs sẽ tiếp tục hoạt động kém hiệu quả nếu họ không làm gì cả. Trong khi đó, do các vấn đề về quyền đang bị suy giảm nghiêm trọng, các nhà đầu tư thiểu số không hài lòng về việc cần phải huy động thêm tiền.

Tuy nhiên, nếu REITs quyết định thực hiện phát hành riêng lẻ để xoa dịu các nhà đầu tư như vậy, một số sẽ coi các nhà tài trợ là tự phục vụ và gây bất lợi cho các nhà đầu tư khác.

Rõ ràng là thị trường phản ứng tiêu cực với những thương vụ mua lại như vậy. Giá cổ phiếu và định giá P / B tiếp tục giảm mặc dù DPU mua lại tích lũy lợi nhuận.

Rõ ràng là trong khung thời gian 10 năm, REITs hoạt động tốt hơn được coi là cấp cao nhất, với khả năng tăng DPU và NAV của họ liên tục qua các năm. Các REIT này, cụ thể là PLife và MIT, đang ở trong một chu kỳ lành mạnh khi mọi thương vụ mua lại đều dẫn đến giá cổ phiếu tăng cao hơn.

REITs như vậy được các nhà đầu tư ghi nhận, do đó mở rộng định giá và dẫn đến tăng trưởng giá cổ phiếu cao hơn mức tăng trưởng NAV của họ.

Mặt khác, những người hoạt động kém hiệu quả đang ở trong một vòng luẩn quẩn mà mọi động thái của họ đều có thể bị nhìn nhận một cách tiêu cực. Điều này dẫn đến giá trị sổ sách thấp hơn và đáng chú ý hơn là giá cổ phiếu thấp hơn.

Tôi hy vọng khuôn khổ này cung cấp cho bạn một cách để phân tích S-REIT và các thương vụ mua lại của họ trong tương lai. Nếu bạn đang muốn thêm nhiều REIT vào danh mục đầu tư của mình trong năm tới, hãy đọc triển vọng S-REITs của tôi cho năm 2022.

Nếu bạn muốn tìm hiểu sâu hơn về REIT và cổ phiếu để xây dựng danh mục đầu tư trả cổ tức, hãy tham gia với Christopher Ng tại hội thảo trực tiếp trên web của anh ấy để tìm hiểu cách các nhà đầu tư như bạn nghỉ hưu sớm khi nhận cổ tức.