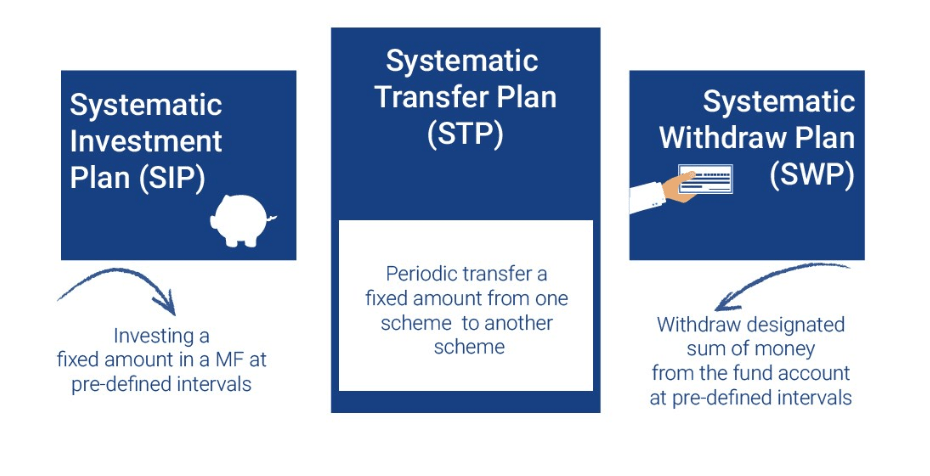

Kế hoạch chuyển giao có hệ thống (STP) và Kế hoạch rút tiền có hệ thống (SWP)

Tại Ấn Độ, ngành Quỹ tương hỗ bắt đầu phát triển muộn do những nỗ lực to lớn của Hiệp hội các Quỹ tương hỗ ở Ấn Độ (AMFI). Trước đây, mọi người thường quan tâm hơn đến việc gửi tiền của họ vào Tiền gửi cố định và Tiền gửi định kỳ. Ngày nay, nhiều người Ấn Độ đang tìm cách đầu tư vào các Quỹ tương hỗ để thu được lợi nhuận cao hơn, đảm bảo an ninh lớn hơn và hưởng nhiều tính thanh khoản hơn.

Thật không may, tỷ lệ phần trăm dân số Ấn Độ đầu tư vào các Quỹ tương hỗ thậm chí sẽ không vượt qua một phần năm tổng số thu nhập kiếm được của người Ấn Độ. Hiện tại, có tới 80% người có thu nhập ở Ấn Độ hoặc không biết về Quỹ tương hỗ hoặc họ có vô số quan niệm sai lầm về quỹ tương hỗ.

Một trong những lầm tưởng mà nhiều người Ấn Độ có là SIP là một tính năng của Quỹ tương hỗ. Thực tế là SIP là một phương thức đầu tư vào các Quỹ tương hỗ. Bạn có thể đầu tư vào Quỹ tương hỗ thông qua chế độ gộp hoặc thông qua SIP. Hãy để chúng tôi có hiểu biết cơ bản về SIP.

SIP có nghĩa là ‘ Kế hoạch đầu tư có hệ thống ’ . Bạn có thể đầu tư một khoản tiền cố định vào những khoảng thời gian nhất định, trong một khoảng thời gian một cách có hệ thống. Bạn có thể chọn đầu tư SIP hàng năm, nửa năm, hàng tháng, hàng tuần hoặc thậm chí hàng ngày.

SIP tương tự như Tiền gửi định kỳ. Bạn được yêu cầu đầu tư tiền của mình vào một ngày định trước và Công ty Quỹ tương hỗ sẽ cung cấp cho bạn các đơn vị dựa trên NAV của ngày đó.

Nếu bạn đang tìm cách đầu tư vào Quỹ tương hỗ thông qua SIP, bạn không cần phải căn cứ vào thị trường. Lợi ích chính mà SIP mang lại cho bạn là ‘chi phí trung bình bằng đồng rupee.’ Do đó, các khoản đầu tư của bạn không phải chịu rủi ro biến động thị trường khi đầu tư SIP tính trung bình chi phí đầu tư của bạn.

Bây giờ, có hai khái niệm quan trọng liên quan đến SIP. Cái đầu tiên là Kế hoạch rút tiền có hệ thống hoặc SWP.

SWP cho phép bạn rút một lượng tiền cụ thể vào những khoảng thời gian đều đặn. Các kế hoạch SWP phù hợp hơn với những người đã nghỉ hưu đang tìm kiếm thu nhập thường xuyên để trang trải chi phí của họ, tốt nhất là hàng tháng.

Sau khi đầu tư tổng số tiền vào Quỹ tương hỗ, số tiền cố định và tần suất rút tiền sẽ do bạn đặt. SWP không chỉ giúp mang lại thu nhập định kỳ cho bạn mà còn bảo vệ bạn khỏi những thăng trầm của thị trường chứng khoán.

SWP hoạt động theo cách ngược lại với SIP. Trong trường hợp SIP, tiền của bạn được đầu tư vào Quỹ tương hỗ từ Tài khoản ngân hàng của bạn. Trong khi, trong trường hợp SWP, các đơn vị Quỹ tương hỗ của bạn được quy đổi và được gửi vào Tài khoản Ngân hàng của bạn.

Chúng ta hãy xem xét một ví dụ để hiểu cách hoạt động của SWP trong thực tế. Giả sử ông Akash đang có 10.000 đơn vị Quỹ tương hỗ trên 1 st Tháng một. Anh ấy muốn rút 5.000 Rs mỗi tháng thông qua SWP trong ba tháng tới. Do đó, anh ấy thiết lập SWP để tạo hiệu ứng cho nó.

Các đơn vị từ quỹ tương hỗ của bạn sẽ tự động được đổi để mang lại cho bạn thu nhập thường xuyên là 5000 Rs mỗi tháng. Bảng được chia sẻ dưới đây giải thích quy trình.

| Ngày | Đơn vị Mở | NAV | Đơn vị được đổi | Đơn vị đóng |

| 1 st Tháng 1 | 10000 | 20 | 250 (5000/20) | 9750 |

| 1 st Tháng 2 | 9750 | 16 | 312.50 (5000/16) | 9437.50 |

| 1 st Tháng 3 | 9437.50 | 15 | 333,33 (5000/15) | 9104,17 |

Bây giờ chúng ta hãy thảo luận về khái niệm chính thứ hai, tức là Kế hoạch chuyển giao có hệ thống (STP)

STPs cho phép bạn chuyển tiền của mình từ chương trình Quỹ tương hỗ công bằng sang chương trình Nợ. Điều ngược lại cũng có thể diễn ra. STP hoạt động như một biện pháp bảo vệ chống lại sự biến động của thị trường. STP là một cách tự động để chuyển tiền của bạn từ chương trình Quỹ tương hỗ này sang chương trình Quỹ tương hỗ khác.

Bất cứ khi nào bạn cảm thấy rằng khoản đầu tư do bạn thực hiện vào Quỹ cổ phần có rủi ro cao hơn, bạn có thể chuyển các đơn vị của mình sang chế độ Nợ theo định kỳ. Do đó, bạn có thể thiết lập STP để chuyển tiền của bạn từ chương trình Vốn chủ sở hữu sang Quỹ nợ. Khi thị trường tự ổn định, bạn lại có thể chuyển tiền từ Quỹ nợ đó sang chương trình Vốn chủ sở hữu.

Bây giờ chúng ta hãy hiểu cách hoạt động của STP. Bạn cần chọn một Quỹ tương hỗ mà từ đó tiền của bạn sẽ được chuyển sang một chương trình khác. Bạn có thể thiết lập các STP theo cách mà quá trình chuyển giao có thể diễn ra. Có thể là hàng năm, hàng quý, hàng tháng, hàng tuần hoặc thậm chí hàng ngày.

STP có nghĩa là mua lại các đơn vị của một chương trình và đầu tư số tiền thu được vào các đơn vị của một chương trình khác. Nói chung, STP chỉ được phép cho một nhà đầu tư bởi một công ty Quỹ tương hỗ trong các chương trình của cùng một công ty.

Thông qua việc thiết lập STP, bạn có thể tiếp tục kiếm được lợi nhuận của mình một cách nhất quán. Hơn nữa, các khoản đầu tư của bạn cũng được bảo vệ trước các trường hợp bất lợi của thị trường. STP cũng giúp bạn tận hưởng lợi ích của việc "tính trung bình chi phí rupee" tương tự như SIP.

STP giúp bạn cân bằng lại danh mục đầu tư của mình. Bạn có thể giữ tiền của mình chuyển từ nợ sang vốn chủ sở hữu khi Thị trường chứng khoán chứng kiến một xu hướng tăng giá. Tương tự, bạn có thể chuyển các khoản đầu tư Vốn chủ sở hữu của mình ra khỏi thị trường và đầu tư vào các chương trình Nợ khi thị trường tự điều chỉnh.

Cũng đọc:

(Tín dụng hình ảnh:Edelweiss)

Đầu tư thông qua SIP sẽ không mang lại cho bạn bất kỳ lợi ích thuế nào trừ khi bạn đầu tư vào chương trình ELSS. Theo mục 80C của Đạo luật thuế thu nhập, năm 1961, bạn có thể được khấu trừ thuế đối với các khoản đầu tư của mình lên đến 1,5 lakh Rs. Lợi ích về thuế này sẽ có sẵn nếu bạn đầu tư vào bất kỳ chứng khoán nào được quy định bao gồm ELSS.

SWP dẫn đến việc mua lại các đơn vị của Quỹ tương hỗ. Giả sử rằng bạn đã đầu tư vào kế hoạch Nợ và thiết lập STP để chuyển tiền vào Quỹ đầu tư cổ phần. Giả sử chưa hoàn thành 3 năm, bất kỳ khoản thu nhập vốn nào bạn thực hiện do việc mua lại các đơn vị trong Quỹ Nợ sẽ bị đánh thuế theo bảng thuế của bạn. Nếu bạn rút các khoản đầu tư của mình sau 3 năm, thu nhập từ vốn sẽ phải chịu thuế @ 10% và 20%, tương ứng có lập chỉ mục và không lập chỉ mục.

STP cũng dẫn đến việc chuyển nhượng các đơn vị và do đó tiền lãi vốn phải chịu Thuế thu nhập. Giả sử, bạn chuyển các khoản đầu tư của mình từ Quỹ đầu tư cổ phần sang chế độ Nợ trong vòng 1 năm, thuế thu nhập vốn có tính phí là @ 15%. Nếu vượt quá 1 năm, thuế sẽ bị thu hút @ 10%, với điều kiện lợi nhuận vốn trong một Năm tài chính vượt quá 1 lakh Rs.

Nếu bạn thiếu cả thời gian và kiến thức để đầu tư vào Thị trường chứng khoán, bạn có thể đầu tư tiền của mình vào Thị trường chứng khoán thông qua Quỹ tương hỗ. Để đầu tư vào Quỹ tương hỗ, bạn yêu cầu sử dụng SIP, STP và SWP trong bất kỳ giai đoạn nào của hành trình đầu tư của mình.

Khi bạn kiếm được thu nhập đều đặn trong cuộc sống của chúng ta, đầu tư vào Quỹ tương hỗ thông qua SIP có vẻ lý tưởng. Theo hoàn cảnh thị trường thay đổi, bạn có thể thiết lập STP để tối đa hóa lợi nhuận của mình bằng cách giảm thiểu tổn thất doanh nghiệp của bạn. SWP thường xuất hiện khi bạn ngừng kiếm thu nhập một cách chủ động và tìm kiếm một nguồn thu nhập thụ động thường xuyên cho phần còn lại của cuộc đời mình.

Quỹ tương hỗ là một lựa chọn đầu tư tuyệt vời để phát triển tài sản dài hạn của bạn. Sự sắp xếp có hệ thống các khoản đầu tư và rút tiền của bạn dưới dạng SIP, STP và SWP giúp bạn sống một cuộc sống có kỷ luật về mặt tài chính.