Ở châu Phi cận Sahara, chỉ 3% trong số 48 triệu nông hộ sản xuất nhỏ được bảo hiểm. Sở hữu 1 mẫu đất và kiếm được khoảng $ 1,40 mỗi người mỗi ngày là đặc điểm của một nông dân sản xuất nhỏ. Nông dân sản xuất nhỏ thường sở hữu hỗn hợp các loại cây trồng hoa màu và canh tác tự cung tự cấp hoặc phi thương mại; và, họ thiếu nguồn lực tài chính và công nghệ của các trang trại công nghiệp quy mô lớn. Khi các hiện tượng thời tiết khắc nghiệt ngày càng trở nên thường xuyên hơn do biến đổi khí hậu, một trận lũ lụt hoặc hạn hán có thể đẩy những người nông dân đó vào vòng xoáy của đói nghèo mà không được bảo vệ bằng các biện pháp bảo hiểm cây trồng.

Sau đây là bản cập nhật từ Ethereum Foundation Fellow Benson Njuguna.

Benson đang thực hiện sứ mệnh nâng tầm nhân loại từ quan điểm kinh tế thông qua những ý tưởng sáng tạo được thúc đẩy bởi công nghệ. Ông là Chuyên gia Chuyển đổi Kinh doanh tại ACRE Châu Phi, một nhà cung cấp dịch vụ bảo hiểm vi mô có trụ sở tại Kenya. Để biết thêm về Chương trình Học bổng của Quỹ Ethereum, hãy đọc bài đăng trên blog này.

Các doanh nghiệp như ACRE Châu Phi đã hỗ trợ nông dân bằng cách cung cấp các giải pháp quản lý rủi ro và các sản phẩm bảo hiểm nông nghiệp nhằm giải quyết sinh kế bấp bênh và không chắc chắn mà nông dân phải đối mặt. Một thách thức trong lĩnh vực này là nông dân có định kiến tiêu cực về các nhà cung cấp bảo hiểm do tiền sử thanh toán chậm hoặc vắng mặt. Người nông dân không quen với việc được cung cấp thông tin quan trọng liên quan đến chính sách của họ - thậm chí một điều đơn giản như xác nhận về việc liệu họ có nhận được khoản thanh toán cho những tổn thất phát sinh hay không.

Tại ACRE Châu Phi, một nông dân quy mô nhỏ điển hình với mảnh đất rộng nửa mẫu Anh trả khoảng 5 đô la Mỹ mỗi mùa cho bảo hiểm cây trồng theo chỉ số thời tiết (một loại bảo hiểm thực hiện thanh toán dựa trên dữ liệu thời tiết được xác định trước như lượng mưa). Tổn thất do điều kiện thời tiết bất lợi dẫn đến khoản thanh toán khoảng USD $ 50, chỉ đủ để trang trải các vật tư đầu vào của trang trại như hạt giống và phân bón.

Đối với các doanh nghiệp bảo hiểm, phí bảo hiểm thấp như vậy có nghĩa là cần phải có quy mô để hòa vốn, ít hơn nhiều để có lãi. Tiết kiệm chi phí thông qua số hóa và tự động hóa là rất quan trọng, không chỉ đối với khả năng thương mại của các doanh nghiệp bảo hiểm mà còn để đảm bảo rằng nông dân có đủ khả năng chi trả phí bảo hiểm.

Cuộc sống của mỗi nông dân được định hình bởi hai mùa ở Kenya và khu vực:mùa mưa dài và mùa mưa ngắn. Mùa mưa dài bắt đầu từ tháng 4 và kết thúc vào tháng 7, còn mùa mưa ngắn bắt đầu từ tháng 10 và kết thúc vào tháng 12. Đối với chu kỳ đầu tiên của mùa mưa kéo dài trong tháng 4, nông dân bắt đầu mua bảo hiểm. Để bắt đầu, họ được yêu cầu điền vào nhiều biểu mẫu. Sau khi hoàn tất các biểu mẫu và sản phẩm bảo hiểm đã được mua, ACRE Châu Phi sẽ giám sát rủi ro và khí hậu cho đến cuối mùa giải. Tóm lại, nếu có sự kiện thời tiết xảy ra trong khoảng thời gian mà người nông dân mua bảo hiểm, họ sẽ chỉ được thanh toán sau khi mùa vụ sau đã bắt đầu. Tuy nhiên, nếu không có bảo hiểm, người nông dân sẽ bị thiệt hại về tài chính và phải vật lộn để tiếp tục canh tác vào vụ sau.

Một nông dân ở hạt Embu, Kenya đang kích hoạt hợp đồng bảo hiểm của mình, sử dụng thẻ cào có trong túi hạt giống mà anh ta mua. (Cảm ơn Acre Africa đã cung cấp bức ảnh này)

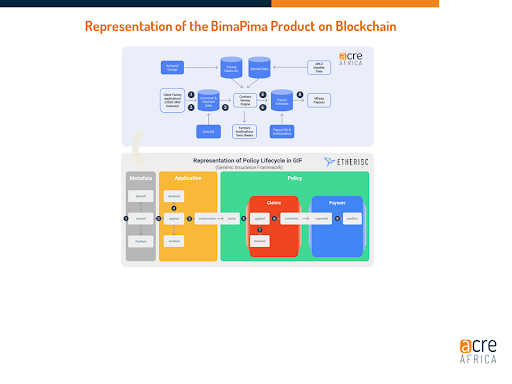

Sản phẩm BIMA PIMA, có nghĩa đen là bảo hiểm theo từng phần nhỏ, là một trong những giải pháp bảo hiểm mới nhất của ACRE Châu Phi. Nó được thực hiện với sự hợp tác của Etherisc, nhóm của họ đã phát triển một nền tảng bảo hiểm phi tập trung trên Ethereum.

Nông dân đang tìm kiếm sự bao phủ với BIMA PIMA trước tiên mua hạt giống cho mùa vụ từ một nhà cung cấp nông nghiệp đối tác. Mỗi túi hạt giống đều bao gồm một thẻ cào có mã số đăng ký duy nhất. Đối với thí điểm, chúng tôi đã bao gồm giá bảo hiểm cơ bản trong giá hạt giống, nhưng nông dân cũng có thể mua thêm bảo hiểm thông qua mạng thanh toán di động (M-PESA).

Khi gieo hạt, người nông dân sẽ sử dụng SMS / USSD để kích hoạt hợp đồng bảo hiểm. Trong quá trình kích hoạt USSD, vị trí và số điện thoại của họ, cùng với tất cả các chi tiết liên quan khác có được từ mã đăng ký (chẳng hạn như loại cây trồng và số lượng được bảo hiểm) được chuyển vào hợp đồng thông minh chính sách trên chuỗi xDai; quá trình này được gọi là quy trình tam giác và dẫn đến việc tạo ra một chính sách mới tự động. Người nông dân ngay lập tức nhận được một tin nhắn văn bản thông báo rằng chính sách này đang có hiệu lực.

Hệ thống thay thế theo dõi và so sánh dữ liệu thời tiết thực tế và lịch sử để kích hoạt việc phê duyệt yêu cầu. Ở đây, việc chi trả không dựa trên đánh giá của con người, mà dựa trên các “cửa sổ” hoặc các giai đoạn được xác định trước trong suốt các mùa canh tác (tức là nảy mầm, thảm thực vật, ra hoa, lượng mưa dư thừa). Miễn là dữ liệu thời tiết và khí hậu được thu thập đáp ứng các tiêu chí đã thống nhất trong chính sách, yêu cầu bồi thường được chấp thuận; sau đó, người nông dân nhận được các khoản thanh toán trong suốt mùa vụ đang diễn ra và không phải đợi đến cuối vụ, như trường hợp trước đây. Người nông dân sẽ nhận được tin nhắn SMS sau khi hợp đồng được kích hoạt và có thể kiểm tra trạng thái hợp đồng bảo hiểm của họ thông qua thiết bị di động.

Mục tiêu của chúng tôi là giành được niềm tin của mọi nông dân bằng cách cung cấp nhiều thông tin phù hợp hơn, thanh toán nhanh hơn, giảm chi phí cho sản phẩm bảo hiểm cũng như dấu vết kiểm tra trách nhiệm giải trình.

Đầu năm nay, chúng tôi đã thực hiện khoản thanh toán đầu tiên cho một nông dân, Samuel, người đã mua hợp đồng bảo hiểm cho hạt giống ngô!

Tính đến hôm nay, 511 khoản thanh toán giữa mùa, tổng trị giá 75.295 KES (670 USD) và 4.021 khoản thanh toán cuối mùa, với tổng trị giá KES 309.939 (2.766 USD).

Mặc dù hệ thống mới này giải quyết những thách thức hiện có và cải thiện các hệ thống hiện tại ở Kenya (và sắp tới là ở Tanzania và Zambia), nhưng nó không phải là không có trục trặc. Chúng ta vẫn còn một chặng đường dài để có được một giải pháp bảo hiểm hoàn toàn 'phi tập trung'. Ví dụ:các khoản thanh toán, mặc dù có thể về mặt kỹ thuật, nhưng vẫn chưa hoàn toàn tự động. Một trong những thách thức chính vẫn là cải thiện thời gian xử lý các yêu cầu phê duyệt. Cũng giống như trong hệ thống thanh toán cũ, các xác nhận quyền sở hữu cuối cùng nằm trên bàn của ai đó, chờ phê duyệt. Tương tự như vậy, các bên ngoài dự án của chúng tôi (ví dụ:công ty bảo hiểm, nhà tái bảo hiểm hỗ trợ chúng tôi trong quá trình xử lý yêu cầu bồi thường và cơ quan quản lý) cũng có hệ thống độc lập của riêng họ và vẫn có những khía cạnh trở thành tắc nghẽn khi họ yêu cầu phê duyệt thủ công tiến trình. Sắp tới, chúng tôi sẽ chia sẻ thông tin liên quan đến các chính sách với tất cả các bên liên quan. Với quyền truy cập trực tiếp vào một hệ thống thông qua trang tổng quan tùy chỉnh, chúng tôi tưởng tượng rằng mỗi bên liên quan truy cập vào một nguồn với một dấu vết kiểm tra hoàn chỉnh.

Tôi hy vọng rằng sản phẩm bảo hiểm BIMA PIMA của chúng tôi có thể là một mô hình thành công để phục hồi niềm tin cần thiết giữa nông dân và nhà cung cấp bảo hiểm. Tôi theo học ngành khoa học máy tính để giúp đỡ cộng đồng của mình và ngay từ nhỏ đã nhận ra rằng công nghệ là cần thiết để cho phép các quốc gia như Kenya trở thành một phần của thị trường toàn cầu. Tôi rất vui được trở thành một phần trong đó và hướng tới một tương lai nơi có thêm hàng triệu gia đình nông dân và hàng tỷ người ở các nước đang phát triển trải qua những bước khởi đầu của phân quyền.

Chúng tôi hy vọng bạn sẽ tiếp tục duy trì kết nối với Chương trình học bổng và chúng tôi rất muốn nhận được phản hồi từ bạn nếu bạn đang muốn liên hệ qua email tại fellowship@ethereum.org. Cuối cùng, kết nối với Benson trên Twitter hoặc liên hệ trực tuyến để liên hệ với các Nghiên cứu sinh khác hoặc để tìm hiểu thêm về chương trình.

Quỹ vốn nhỏ của chúng tôi đi theo những con đường khác nhau

Kế hoạch Cân bằng Tiền mặt là gì?

Chúng ta đang nói về những công thức nấu ăn ngon, đồ dùng nhà bếp, một món ăn mà chúng ta sẽ mang đến một hòn đảo hoang và cách đặt một chiếc thìa vào lửa .

IRS vừa gửi thêm séc hoàn thuế thất nghiệp

Khái niệm cơ bản của giao dịch hợp đồng tương lai là gì?