Trong một thế giới mà hầu hết các giao dịch mua lớn - chẳng hạn như mua nhà hoặc xe hơi - không thể thực hiện bằng tiền mặt, thì ràng buộc thực tế đối với câu hỏi "tôi có thể mua được bao nhiêu?" thường dựa trên “khoản nợ hàng tháng tôi có thể trả là bao nhiêu?” Do đó, các ngưỡng của người cho vay đối với số tiền tối đa được vay - chẳng hạn như 28/36 tỷ lệ nợ trên thu nhập phổ biến - thường được sử dụng để xác định khả năng chi trả.

Tuy nhiên, thực tế là những gì tốt cho người cho vay có thể không nhất thiết tốt cho người đi vay. Rốt cuộc, người cho vay cho vay tiền giả sử rằng ít nhất một số người sẽ vỡ nợ và những người còn lại sẽ làm 'bất cứ điều gì cần thiết' để trả khoản vay, ngay cả khi điều đó có nghĩa là phải cắt giảm đáng kể lối sống. Nói cách khác, các hướng dẫn cho vay không dựa trên sự thận trọng về tài khóa, mà là mức độ đau đớn tối đa mà người đi vay có thể chịu đựng được mà không gây ra vỡ nợ hàng loạt!

Ngược lại, điều này cho thấy rằng khi đánh giá xem người đi vay có thể thực sự “đủ khả năng chi trả” mà không có khả năng khiến họ khốn khổ, thì không nên dựa vào các hướng dẫn của người cho vay. Hoặc ít nhất, nó gợi ý rằng người tiêu dùng cần một công cụ #FinTech cho riêng mình, có thể đánh giá rủi ro tài chính khi họ vay, nhưng dựa trên việc vay mượn thận trọng để giảm thiểu rủi ro vỡ nợ, thay vì tối đa hóa mức lỗ vỡ nợ “có thể chấp nhận được” đối với người cho vay!

Tất nhiên, lý tưởng nhất là việc xác định mức chi tiêu không nên dựa trên những gì bạn có thể chi trả (bằng cách vay mượn trong tương lai!), Mà là "đủ" để mang lại một lối sống thoải mái. Mặc dù trong một thế giới cố gắng “theo kịp các Jones”, điều đó rõ ràng là nói dễ hơn làm!

Michael Kitces là Trưởng phòng Chiến lược Lập kế hoạch tại Buckingham Wealth Partners, một nhà cung cấp dịch vụ quản lý tài sản chìa khóa trao tay hỗ trợ hàng nghìn cố vấn tài chính độc lập.

Ngoài ra, anh ấy còn là người đồng sáng lập Mạng lưới lập kế hoạch XY, Tư vấnPay, fpPathfinder và Tuyển dụng người lập kế hoạch mới, cựu Biên tập viên của Tạp chí Kế hoạch Tài chính, người dẫn chương trình Tư vấn tài chính thành công podcast và nhà xuất bản của blog về ngành lập kế hoạch tài chính nổi tiếng Nerd’s Eye View thông qua trang web Kitces.com của mình, dành riêng cho việc nâng cao kiến thức về lập kế hoạch tài chính. Năm 2010, Michael đã được công nhận với một trong những giải thưởng “Trái tim của Kế hoạch Tài chính” của FPA vì những cống hiến và nỗ lực của anh ấy trong việc phát triển nghề nghiệp.

Cho dù đó là mua một ngôi nhà hay một chiếc xe hơi, một trong những câu hỏi phổ biến nhất được hỏi đối với bất kỳ giao dịch mua lớn nào là "tôi có thể vay bao nhiêu?" Rốt cuộc, rất ít người trong chúng ta có thể đủ khả năng thực hiện một giao dịch mua lớn như vậy với 100% tiền mặt. Trên thực tế, hầu hết các giao dịch lớn liên quan đến việc vay tiền một lần để mua và sau đó trả dần theo thời gian thông qua các khoản thanh toán hàng tháng. Điều đó có nghĩa là việc tìm ra “tôi có thể mua bao nhiêu” cuối cùng được quyết định bởi “tôi có thể [đủ khả năng] vay bao nhiêu?”

Đổi lại, người cho vay quyết định số tiền đến cho người mua tiềm năng vay dựa trên nghĩa vụ dòng tiền hàng tháng sẽ như thế nào và nó liên quan như thế nào đến thu nhập của người đi vay, bằng cách tính toán tỷ lệ nợ trên thu nhập (DTI) của người đi vay.

Trong trường hợp nhà ở, người cho vay thường bao gồm giới hạn nợ trên thu nhập rằng các khoản thanh toán nhà ở hàng tháng (bao gồm cả gốc, lãi, thuế và bảo hiểm hoặc PITI) không được nhiều hơn 28% tổng thu nhập hàng tháng (một khoản nợ phải trả -tỷ lệ thu nhập thường được gọi là "tỷ lệ nhà ở" hoặc "tỷ lệ mặt tiền"). Ngoài ra, tổng số của người vay các khoản thanh toán hàng tháng cho tất cả các nghĩa vụ - bao gồm các khoản thanh toán thế chấp PITI, cùng với các khoản thanh toán bằng thẻ tín dụng, tiền cấp dưỡng nuôi con (và đôi khi là tiền cấp dưỡng) và các nghĩa vụ vay khác (ví dụ:thanh toán xe hơi) không được vượt quá 36% tổng thu nhập hàng tháng.

Những ngưỡng này có thể bị ảnh hưởng thêm bởi những người 'đặc biệt đủ điều kiện' để vay, chẳng hạn như người mua đang trả trước nhiều hơn, tiết kiệm khẩn cấp nhiều hơn và / hoặc có điểm tín dụng đặc biệt tốt. Với một số yếu tố này, FHA sẽ cho phép tỷ lệ hậu cần tăng cao tới 43% (và tỷ lệ nhà ở là 31%), ngay cả khi (chỉ) trả trước 3,5%. Và một số loại khoản vay Fannie Mae nhất định sẽ cho phép tỷ lệ hoàn vốn lên tới 45% (hoặc thậm chí 50% với các yếu tố giảm thiểu khác).

Một khuôn khổ tương tự cũng xảy ra với các khoản cho vay mua ô tô, đối với những người đã có thế chấp (và / hoặc đang cho thuê), trong đó những người cho vay thường sẽ tài trợ cho việc mua ô tô với tỷ lệ hoàn vốn lên tới 36%. Trớ trêu thay, điều này có nghĩa là những người mua chưa “tối đa hóa” tỷ lệ nợ trên thu nhập khi mua nhà, thường sẽ làm như vậy bằng cách mua một chiếc ô tô đến hạn mức cho vay sau đó!

Mặc dù thực tế là giới hạn nợ trên thu nhập rất phổ biến - đến mức nhiều người sử dụng chúng để tính xem họ có thể mua bao nhiêu nhà hoặc ô tô đủ khả năng chi trả - Các ngưỡng DTI thực sự là một biện pháp lập kế hoạch tài chính kém đáng kể để xác định khả năng chi trả.

Đầu tiên và quan trọng nhất, lý do đơn giản là tỷ lệ thu nhập có thể kể một câu chuyện rất khác trong đô la thực tế điều khoản.

Một người kiếm được 50.000 đô la / năm và trả 36% tiền trả nợ (và 15% thuế thu nhập / tiền lương) sẽ chỉ ròng khoảng 2.000 đô la / tháng cho tất cả các chi phí khác, bao gồm thực phẩm, quần áo và mọi thứ khác cần thiết để duy trì một lối sống. Mặt khác, một cặp vợ chồng tự kinh doanh kiếm được 150.000 đô la / năm với cùng giới hạn nợ 36% (và hiện có khả năng trả 30% + thuế thu nhập và tiền lương) sẽ vẫn có khoảng 4.000 đô la / tháng cho tất cả các chi phí khác. Và một cặp vợ chồng kiếm được 250.000 đô la / năm với 36% trả nợ và 35% nghĩa vụ thuế suất cộng dồn sẽ còn lại 6.000 đô la / tháng cho thực phẩm, quần áo và phần còn lại.

Tất nhiên, số tiền nhà và xe hơi có thể phù hợp với khoản nợ 36% đó sẽ rất khác nhau giữa các mức thu nhập 50.000 đô la, 150.000 đô la và 250.000 đô la / năm. Tuy nhiên, sự khác biệt về dòng tiền bằng đô la cứng thực tế có sẵn cho tất cả các khác các loại chi phí sau khi trả nợ và nộp thuế cũng khá vật chất. Tùy thuộc vào khu vực địa lý và chi phí sinh hoạt địa phương của nó, cá nhân 50.000 đô la / năm có thể phải vật lộn để sống một lối sống vừa phải (ví dụ:San Francisco hoặc Thành phố New York), trong khi ở các vùng khác của đất nước, thu nhập còn lại sẽ là quá đủ .

Điểm cơ bản - đánh giá nợ chỉ dựa trên tỷ lệ thu nhập có thể che khuất liệu tài sản và thu nhập còn lại có đủ để duy trì lối sống mong muốn trong thực tế điều khoản đô la.

Tuy nhiên, lý do chính khiến ngưỡng nợ trên thu nhập là một thước đo không tốt về khả năng chi trả, trở nên rõ ràng khi bạn xem xét lý do tại sao chúng tồn tại ngay từ đầu:chúng là thước đo được người cho vay sử dụng để xác định số nợ tối đa ai đó có thể xử lý .

Nói cách khác, người cho vay không đặt giới hạn DTI dựa trên mức chi tiêu được coi là “thận trọng” hoặc “hợp lý” đối với một mức thu nhập nhất định. Các ngưỡng được đặt ở mức mà những người cho vay tin rằng là số tiền tối đa mà một hộ gia đình có thể phải gánh chịu trong khi cuối cùng, cuối cùng (nhưng có lẽ chỉ vừa đủ) xoay sở để trả lại tiền. Đây là số rủi ro tối đa mà người cho vay sẵn sàng đẩy người vay đến giới hạn trả nợ.

Hạn mức vay thế chấp dựa trên rủi ro tối đa, không phải hướng dẫn chi tiêu thận trọng!Nhấp để đăng bài

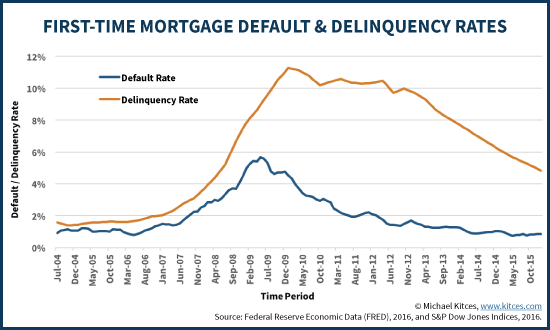

Và trên thực tế, những người cho vay nhận ra rằng ngay cả theo các hướng dẫn hiện hành về nợ trên thu nhập, một số người đi vay vẫn có khả năng bị tụt hậu (trở nên quá hạn), và một số ít vẫn có khả năng bị vỡ nợ (không có khả năng trả nợ). Không có gì đáng ngạc nhiên, những tỷ lệ vi phạm pháp luật và vỡ nợ đó sẽ biến động theo thời gian, phần lớn là do chu kỳ kinh doanh và mức độ thất nghiệp, và tăng đột biến bất cứ khi nào xảy ra suy thoái. Nhưng ngay cả trong những thời điểm “thuận lợi”, vẫn có những người đi vay không trả được nợ hoặc hoàn toàn không trả được nợ.

Nói cách khác, ngay cả trong những thời điểm thuận lợi, người cho vay cũng giả định và nhận ra rằng sẽ có những vụ vỡ nợ. Và họ tiếp tục điều chỉnh lãi suất đi vay dựa trên thực tế rằng tỷ lệ nợ quá hạn và không trả được có thể tăng cao hơn trong thời kỳ căng thẳng kinh tế. Điều đó có nghĩa là cuối cùng, các giới hạn cho vay và lãi suất đi vay một lần nữa không dựa trên "điều gì là thận trọng" và "an toàn", mà dựa trên những gì thể hiện "tổn thất mặc định có thể chấp nhận được" biết rằng khoản vay đã cao đến mức một số người sẽ không thể trả được.

Theo đó, những người cho vay đôi khi sẽ cho phép tỷ lệ nợ trên thu nhập cao hơn trong số các hộ gia đình thực hiện các khoản trả trước lớn hơn, bởi vì ở mức nợ trên thu nhập cao hơn thì nhiều hơn có khả năng ai đó sẽ không trả được nợ… nhưng ít nhất vẫn có khả năng tốt là tài sản cơ bản (ví dụ:ngôi nhà hoặc ô tô) sẽ có đủ giá trị để tránh bất kỳ tổn thất nào cho người cho vay. Không phải là tốt hơn hay thận trọng hơn khi vay nhiều hơn ở mức thu nhập cao hơn hoặc với khoản trả trước lớn hơn, mà chỉ đơn giản là vì người cho vay có thể thu hồi tài sản như một biện pháp cuối cùng, chiếm hữu tài sản và bán chính nó để trả nợ và giảm thiểu bất kỳ tổn thất tài chính của người cho vay. Tất nhiên, đối với người đi vay, đó vẫn là một kết cục thảm hại.

Tuy nhiên, điểm cơ bản vẫn là:người cho vay đặt ngưỡng nợ trên thu nhập giả định không thể chi trả được đến mức ít nhất một số những người đi vay sẽ vỡ nợ, và những người còn lại cuối cùng sẽ xoay sở để trả nợ, mặc dù có một số khó khăn tiềm ẩn. Xét cho cùng, nếu bạn là người cho vay trong lĩnh vực kinh doanh cho vay tiền, bạn muốn cho vay nhiều nhất có thể để cho bất kỳ ai vay… miễn là cuối cùng bạn vẫn có thể được (hầu hết) hoàn trả. Liệu điều đó có khiến người đi vay khốn khổ trong quá trình này theo nghĩa đen hay không không phải là một phần của phương trình.

Do đó, các nguyên tắc của bên cho vay dựa trên rủi ro tối đa có thể chấp nhận được đối với bên cho vay - đã vượt qua quan điểm về sự thận trọng cơ bản đối với người tiêu dùng, do người cho vay giả định sẽ có một số sai phạm và giá trị mặc định - là gì hướng dẫn thích hợp về ngưỡng nợ trên thu nhập và khoản vay "hợp lý"?

Mục tiêu đầu tiên có thể đơn giản là:cái gì đó ít hơn so với mức tối đa mà người cho vay sẵn sàng cho vay. Nếu người cho vay sử dụng các ngưỡng 28/36 về tỷ lệ đầu cuối và đầu cuối, hãy chọn thứ gì đó thấp hơn. Nó có thể thấp hơn 3%. Hoặc thấp hơn 5%. Bất cứ điều gì sẽ là một cải tiến. Bởi vì một lần nữa, các giới hạn vay đó dựa trên mức độ đau đớn tối đa mà người cho vay tin rằng người đi vay có thể chịu đựng được và vẫn (thường) hoàn trả; đó không phải là “mục tiêu” cho người vay!

Tuy nhiên, cuối cùng, việc sử dụng nợ ‘thận trọng’ gần như chắc chắn mang nhiều sắc thái hơn. Như đã lưu ý trước đó, tỷ lệ nợ trên thu nhập nói lên rất ít về số tiền thực tế còn lại để hỗ trợ các nhu cầu thiết yếu và lối sống tổng thể của một người. Và tùy thuộc vào nơi bạn sống và lối sống mà bạn đã quen, số tiền còn lại đó có thể là quá đủ hoặc tổng là không đủ.

Trớ trêu thay, có lẽ cách tiếp cận tốt nhất để xác định khoản vay thận trọng thực sự là xem nó giống như một người bảo lãnh phát hành đánh giá rủi ro khi cho vay tiền ngay từ đầu, xem xét sâu hơn các cam kết về dòng tiền và các nguồn lực sẵn có. Ngoại trừ mục tiêu nợ sẽ không dựa trên “mức lỗ có thể chấp nhận được” đối với các khoản nợ vi phạm hoặc vỡ nợ, mà là ngưỡng đủ thấp để hầu như loại bỏ chúng.

Trong bối cảnh này, người ta có thể hình dung một giải pháp phần mềm #FinTech trong đó người tiêu dùng xác định số tiền là "an toàn" để vay bằng cách xem xét các yếu tố tương tự với những gì áp dụng trong bảo lãnh phát hành khoản vay thế chấp và ô tô hiện nay - chẳng hạn như tỷ lệ nợ trên thu nhập và khả năng tiết kiệm - nhưng cũng tiến thêm một bước nữa, xem xét chi tiêu thực tế trong lối sống của bạn và mức độ linh hoạt của nó. (Rốt cuộc, người cho vay không quan tâm liệu thế chấp của bạn có ảnh hưởng đến lối sống của bạn hay không, nhưng với tư cách là người đi vay, bạn có thể làm như vậy!) Các yếu tố khác có thể bao gồm liệu bạn có được bảo hiểm thích hợp trước những rủi ro tiềm ẩn hay không (ví dụ:bảo hiểm sức khỏe, bảo hiểm ô tô, bảo hiểm tàn tật ?), và mức độ ổn định của công việc và nguồn thu nhập của bạn.

Tất nhiên, thực tế là nhiều yếu tố trong số này đã được xem xét khi đăng ký một khoản vay thế chấp ô tô hoặc ô tô rồi. Tuy nhiên, người cho vay nhìn nhận nó từ góc độ cho vay số tiền tối đa để tạo ra mức thu nhập tối đa trong khi nhắm mục tiêu mức vỡ nợ tối đa cho phép. Điều này về cơ bản khác với một người đi vay có thể nhằm mục đích thận trọng số tiền vay sử dụng thận trọng số thu nhập trong khi giảm thiểu rủi ro vỡ nợ. Chưa kể đến thực tế là việc vay nợ ràng buộc người đi vay có thể hạn chế theo những cách khác - ví dụ, cá nhân có cơ hội đi học trở lại hoặc nhận công việc mới hoặc thành lập một doanh nghiệp mới… nhưng không thể, bởi vì các khoản thanh toán nợ đã cam kết khiến họ bị bó buộc vào công việc hiện tại của mình để có thể đủ khả năng thực hiện các khoản thanh toán thế chấp và mua xe hiện tại.

Tuy nhiên, cuối cùng, có lẽ điểm thực sự chỉ cần thừa nhận rằng việc tính toán số tiền cần chi tiêu dựa trên mức vay tối đa (“thận trọng” hoặc dựa trên mặc định) đơn giản là một cách tiếp cận tồi khi bắt đầu. Thay vào đó, lý tưởng sẽ là trở nên thoải mái với một lối sống cho phép bạn làm những điều bạn thích, mà không coi nợ nần như một cơ hội để vĩnh viễn nâng lối sống đó lên cao hơn bằng cách vay mượn để chống lại tương lai, đặc biệt là khi nghiên cứu phát hiện ra rằng mua “những thứ” dường như không cải thiện hạnh phúc lâu dài của chúng tôi dù sao. Nhưng câu hỏi chi tiêu bao nhiêu là “đủ” cho hạnh phúc, và làm thế nào để từ bỏ hoàn toàn chiếc máy chạy bộ theo chủ nghĩa khoái lạc, là một cuộc trò chuyện cho một ngày khác!

Vậy bạn nghĩ sao? Làm thế nào để bạn xác định được đâu là số tiền "thận trọng" để vay? Bạn có dựa vào các hướng dẫn về khả năng chi trả của khoản nợ trên thu nhập của người cho vay không?