Một trong những câu hỏi đầu tiên mà nhiều người nghĩ đến khi liệt kê ngắn một hợp đồng bảo hiểm nhân thọ là liệu công ty bảo hiểm có trả tiền nếu chủ hợp đồng qua đời hay không.

Nỗi lo lắng lớn nhất là nếu sau bao nhiêu năm đóng phí bảo hiểm, công ty bảo hiểm sẽ từ chối yêu cầu bồi thường và khiến gia đình bạn khô cứng trong thời điểm căng thẳng tinh thần như vậy.

Không có gì ngạc nhiên khi nhiều người tin tưởng các kế hoạch mua hàng có kỳ hạn từ LIC mặc dù những kế hoạch đó đắt gấp đôi. Đó là bởi vì mọi người tin tưởng LIC.

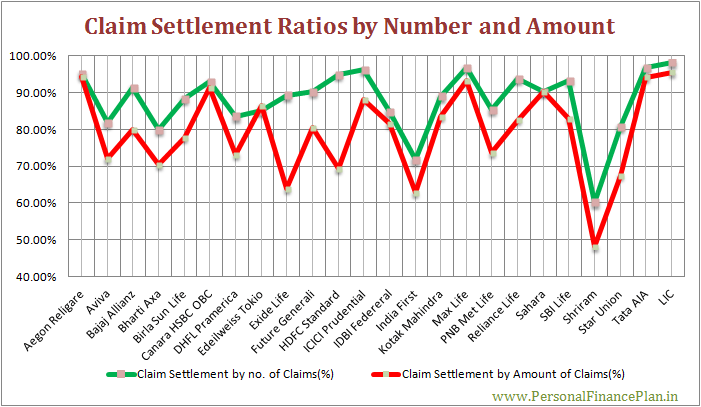

Khiếu nại Dữ liệu dàn xếp từ các công ty bảo hiểm khác nhau đưa ra dấu hiệu về mức độ tốt của công ty bảo hiểm trong việc giải quyết các khiếu nại.

Tỷ lệ giải quyết khiếu nại càng cao thì càng tốt.

Nhưng ngay cả dữ liệu này cũng có thể gây hiểu nhầm.

Điều thường được báo cáo trên các trang web bảo hiểm và trên báo chí là tỷ lệ giải quyết là giải quyết theo số lượng yêu cầu bồi thường . Điều thường không được báo cáo là tỷ lệ về số lượng khiếu nại đã được giải quyết .

Và việc chỉ trả lời theo tỷ lệ giải quyết khiếu nại dựa trên số lượng xác nhận quyền sở hữu có thể gây hiểu lầm.

Hãy xem tại sao.

Giả sử một công ty bảo hiểm nhận được 100 đơn yêu cầu trong năm.

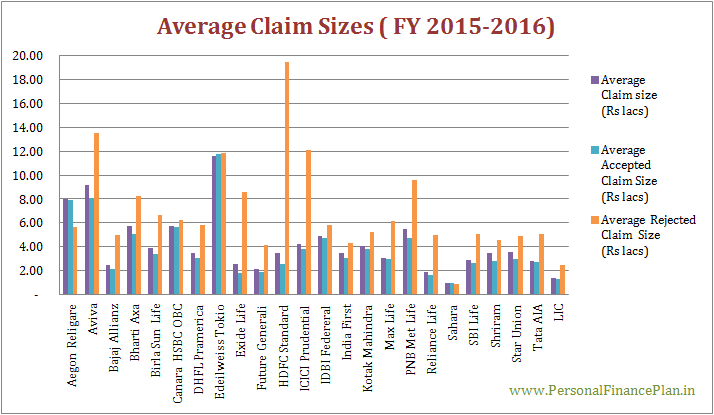

10 yêu cầu từ các gói Bảo hiểm có thời hạn số tiền bảo hiểm cao với yêu cầu bồi thường trung bình là 1 crore Rs.

90 yêu cầu bồi thường từ Số tiền bảo hiểm thấp Các gói bảo hiểm nhân thọ truyền thống với mức bồi thường trung bình là 5 Rs.

Công ty bảo hiểm chấp nhận tất cả các khiếu nại từ các hợp đồng truyền thống trong khi từ chối 5 khiếu nại từ các gói Bảo hiểm có kỳ hạn.

Tổng số xác nhận quyền sở hữu =100

Tổng số khiếu nại đã giải quyết =95

Tỷ lệ giải quyết khiếu nại =95%

95% trông khá. Tất nhiên, càng cao càng tốt.

Tỷ lệ giải quyết yêu cầu bồi thường là 95% mang lại cho công ty bảo hiểm quyền khoe khoang.

Nhưng con số này ẩn chứa nhiều điều hơn nó tiết lộ.

Công ty bảo hiểm đã nhận được đơn yêu cầu bồi thường cho Rs. 14,5 crores (10 × 1 crore + 90 × 5 lacs).

Nhưng công ty bảo hiểm chỉ giải quyết giá trị 9,5 crores Rs (5 × 1 crore + 90 × 5 lacs).

Đó là tỷ lệ thanh toán 66,5% (về số lượng)

Nếu công ty đang từ chối các chính sách giá trị cao (Số tiền bảo hiểm cao), thì công ty sẽ chỉ hiển thị trong tỷ lệ thanh toán nếu tỷ lệ thanh toán được tính theo số tiền.

Tôi đã tính toán tỷ lệ giải quyết khiếu nại dựa trên dữ liệu khiếu nại có sẵn trong Báo cáo thường niên IRDA cho năm tài chính 2015-2016. Bạn có thể tải xuống báo cáo từ trang web IRDA.

Tôi đã tính toán dữ liệu giải quyết dựa trên cả số lượng khiếu nại và số lượng khiếu nại đã giải quyết.

Trong bảo hiểm nhân thọ, sự kiện được bảo hiểm tức là người mua bảo hiểm tử vong khá rõ ràng. Công ty bảo hiểm không thể tranh cãi nếu chủ hợp đồng đã chết hay không. Lý do duy nhất đằng sau việc từ chối khiếu nại có thể là do chủ hợp đồng bảo hiểm gian lận hoặc không tiết lộ thông tin quan trọng khi mua hàng.

Cá nhân tôi sẽ không mua bảo hiểm nhân thọ từ một công ty giải quyết ít hơn 90% các yêu cầu bồi thường (về số lượng) và 80% (về số lượng). Chỉ là một linh cảm.

May mắn thay, một sửa đổi trong Đạo luật Bảo hiểm năm 2014 đã làm giảm tầm quan trọng của thông tin giải quyết yêu cầu trong khi lựa chọn hợp đồng bảo hiểm nhân thọ. Điều này sẽ được thảo luận sau trong bài đăng.

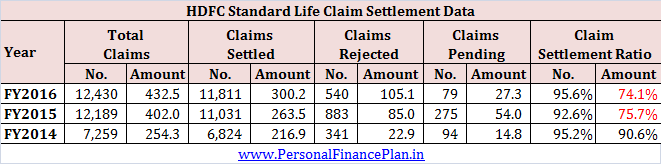

Trong giai đoạn 2016-2016, HDFC Standard Life có tỷ lệ giải quyết yêu cầu bồi thường là 95%. Tuy nhiên, về lượng khiếu nại được giải quyết, tỷ lệ này chỉ là 69%.

Điều này thật tồi tệ.

Một số khiếu nại đang chờ xử lý vào cuối năm. Tôi đã coi những tuyên bố đó là bị từ chối để đạt được tỷ lệ phần trăm.

Tuy nhiên, ngay cả khi tôi đã xóa dữ liệu xác nhận quyền sở hữu đang chờ xử lý, tỷ lệ phần trăm chỉ cải thiện một chút lên 74%.

Rõ ràng, công ty đã từ chối một số khiếu nại có giá trị cao (có thể là từ các gói có thời hạn) trong khi họ vui vẻ giải quyết các khiếu nại từ các chính sách giá trị thấp (ví dụ, các gói truyền thống).

Để tìm hiểu sâu hơn một chút, tôi cũng đã cân nhắc cho năm 2014 và năm 2015.

* để cung cấp lợi ích đáng ngờ cho công ty bảo hiểm, tôi chưa xem xét dữ liệu cho các trường hợp đang chờ xử lý vào cuối năm.

Tình hình cũng khá tệ cho năm 2015. Rõ ràng, các yêu cầu có giá trị cao cũng bị từ chối trong năm 2015.

Bạn có nên mua bìa đời từ HDFC Life không?

Thành thật mà nói, việc đi đến kết luận mà không có thông tin chi tiết hơn là không đúng. Có lẽ, có một lời giải thích trung thực. Chỉ công ty bảo hiểm mới có thể cung cấp điều này.

Tuy nhiên, thật khó tin rằng HDFC Life lại là công ty mục tiêu của tất cả những kẻ lừa đảo.

Tôi cũng sẽ không cung cấp thông tin chi tiết cho HDFC Life. Có lẽ, có điều gì đó không ổn.

Một lần nữa, sửa đổi trong Phần 45 của Đạo luật Bảo hiểm (sẽ được thảo luận ở phần sau) sẽ giúp bạn giảm bớt.

Không khó để công ty bảo hiểm báo cáo dữ liệu về sản phẩm hoặc thậm chí cả về chính sách.

Sẽ giúp người mua tiềm năng đưa ra quyết định.

Nhưng các công ty không bao giờ làm điều đó.

Chúng tôi biết câu trả lời. Họ có điều gì đó để che giấu.

Tôi không hiểu tại sao cơ quan quản lý bảo hiểm không buộc các công ty bảo hiểm tiết lộ dữ liệu giải quyết yêu cầu bồi thường cho từng sản phẩm.

Vì cơ quan quản lý bảo hiểm không muốn hành động, tôi đoán Chính phủ phải làm gì đó để cứu trợ các chủ hợp đồng và có niềm tin vào ngành bảo hiểm nói chung (và không chỉ ở LIC).

Theo Đạo luật, nếu hợp đồng bảo hiểm nhân thọ của bạn có thời hạn 3 năm, yêu cầu bảo hiểm nhân thọ của bạn không thể bị từ chối vì bất kỳ lý do gì . Điều này có nghĩa là công ty bảo hiểm có 3 năm kể từ ngày mua để chứng minh hành vi sai trái của bên mua bảo hiểm.

Bản sửa đổi có hiệu lực từ ngày 26 tháng 12 năm 2014. Do đó, nó áp dụng cho tất cả các chính sách được bán sau ngày hoặc sau ngày 26 tháng 12 năm 2014. Tôi không chắc liệu điều khoản này có áp dụng hồi tố hay không, tức là đối với các chính sách bán trước ngày 26 tháng 12 năm 2014.

Có một điều là nó làm giảm các lựa chọn cho các công ty bảo hiểm nhân thọ. Theo tôi hiểu, các công ty bảo hiểm nhân thọ không ngại tìm đến mức thấp mới để từ chối đơn yêu cầu. Với thời hạn 3 năm, tay họ bị trói (hoặc tôi tin là vậy). Họ phải xác nhận quyền sở hữu đối với chính sách được ban hành hơn 3 năm trở lại đây.

Tôi tin rằng điều đó làm giảm tầm quan trọng của tỷ lệ giải quyết yêu cầu trong khi lựa chọn hợp đồng bảo hiểm nhân thọ. Tuy nhiên, nó không có nghĩa là thông tin giải quyết khiếu nại là không quan trọng. Không ai biết khi nào anh ấy / cô ấy sẽ chết. Điều gì sẽ xảy ra nếu cái chết xảy ra trong vòng 3 năm sau khi mua?

Bạn có thể đọc thêm về Bản sửa đổi này trong bài đăng này.

Tiết lộ :Tôi có một gói bảo hiểm nhân thọ từ HDFC Life. Đã mua nó từ nhiều năm trước.

Hợp đồng bảo hiểm nhân thọ có kỳ hạn nào tốt nhất?

Đề xuất sách :Giàu về hưu, đầu tư 40 Rs mỗi ngày (P.V.Subramanyam)