Bán sai không phải là hiếm trong quá trình bán các sản phẩm tài chính. Nhiều người trong chúng ta mua các sản phẩm đầu tư với ấn tượng sai về sản phẩm. Trong khi các nhân viên bán hàng / cố vấn là thủ phạm, chúng tôi, các nhà đầu tư cũng phải chịu chung lỗi. Chúng tôi dựa quá nhiều vào các hình minh họa và sách mỏng được chia sẻ và không quan tâm đến việc nhìn xa hơn những tài liệu lạ mắt đó.

Về phần họ, các cố vấn / nhân viên bán hàng đi kèm với những hình ảnh minh họa tích cực, biết rõ rằng các nhà đầu tư sẽ không tự mình lường hết rủi ro. Nhân viên bán hàng có trách nhiệm giải thích sản phẩm một cách hợp lý. Tuy nhiên, khi trọng tâm chỉ là bán hàng, những cân nhắc đó sẽ lùi dần về phía sau. Họ chào hàng về những tính năng tốt nhưng vẫn im lặng trước những rủi ro. Đôi khi (không phải lúc nào cũng vậy), nó cũng có chủ ý.

Trong bài đăng này, tôi sẽ chia sẻ một trường hợp bán sai như vậy trong gói SBI Life Smart Elite . Tôi sẽ thảo luận về một minh họa đã được chia sẻ với một trong những khách hàng NRI của tôi. Anh ấy đã rất ấn tượng và chia sẻ hình ảnh minh họa với tôi. Mặc dù chúng tôi quyết định không đầu tư vào kế hoạch này, tôi đã nghĩ đến việc viết về những gì mà các minh họa bán hàng như vậy che giấu một cách thuận tiện và cách chúng đánh lừa các nhà đầu tư.

Lưu ý rằng đây không phải là bình luận về gói SBI Life-Smart Elite. Tôi không có ý định xem xét lại kế hoạch hoặc thảo luận về giá trị hay điểm yếu của nó. Bài đăng này là một bài bình luận về cách ULIP bị bán sai ở nước ta. Điều này có thể áp dụng cho bất kỳ ULIP hoặc bất kỳ sản phẩm đầu tư nào khác trong nước.

Tôi bắt đầu với một số tính năng của SBI Smart Elite ULIP và thảo luận các vấn đề với hình minh họa sau đó.

MẸO Loại I . Trong trường hợp chủ hợp đồng qua đời, người được đề cử sẽ nhận được Số tiền bảo hiểm hoặc Giá trị quỹ cao hơn (tài sản tích lũy của bạn trong kế hoạch). Do đó, Tổng rủi ro giảm xuống khi giá trị quỹ tăng qua các năm. Số tiền rủi ro là số tiền mà công ty bảo hiểm phải trả từ túi của mình trong trường hợp bên mua bảo hiểm từ chức.

Ví dụ:nếu Số tiền bảo hiểm là 10 Rs và giá trị quỹ đã tăng lên 2,5 Rs, thì Số tiền rủi ro sẽ giảm xuống 7,5 Rs.

Vì phí tử vong có liên quan đến Tổng rủi ro, tác động của phí tử vong sẽ giảm dần qua các năm. Phí tử vong là chi phí bạn phải chịu để được trang trải cuộc sống trong ULIP.

Trong khi phí tử vong trên một đơn vị Tổng rủi ro tăng lên theo độ tuổi, Tổng rủi ro giảm xuống cùng với sự gia tăng giá trị quỹ. Tác động ròng là tác động giảm của phí tử vong. Trên thực tế, khi giá trị quỹ cao hơn Số tiền bảo hiểm, sẽ không có phí tử vong nào được khấu trừ.

ULIP loại II . Trong trường hợp chủ hợp đồng qua đời, người được đề cử sẽ nhận được Số tiền bảo hiểm + Giá trị quỹ . Do đó, Tổng rủi ro không đổi qua các năm .

Ví dụ:nếu Số tiền bảo hiểm là 10 Rs và giá trị quỹ đã tăng lên 2,5 Rs, thì Số tiền rủi ro sẽ vẫn là 10 Rs. Nó sẽ là 10 Rs trong toàn bộ thời gian của chính sách.

Do đó, tác động của phí tử vong tăng lên trong những năm qua. Tổng rủi ro là không đổi. Phí tử vong trên một đơn vị Tổng rủi ro tăng dần theo tuổi.

Mọi thứ khác đều giống nhau, nhà đầu tư sẽ kiếm được lợi nhuận cao hơn trong ULIP Loại I. Do đó, nếu bạn phải đầu tư vào ULIP để đầu tư (và không phải bảo hiểm), bạn phải đầu tư vào ULIP Loại I.

Đọc:Làm thế nào để chọn ULIP Tốt nhất cho danh mục đầu tư của bạn? (Nếu bạn phải đầu tư vào ULIP)

Khách hàng của tôi đã không đạt được điểm đó. Vì vậy, chúng tôi không biết anh ta đã được bán những gì. Do không phải ai cũng hiểu rõ thực chất của những sản phẩm như vậy, nên việc đại diện bán hàng thường quyết định. Khách hàng tiềm năng chỉ nhìn vào các con số minh họa (không được đảm bảo) và tin tưởng nhân viên bán hàng.

Hãy để chúng tôi cung cấp cho nhân viên bán hàng lợi ích của sự nghi ngờ. Vì khách hàng của tôi chỉ quan tâm đến một kế hoạch đầu tư, chúng ta hãy làm việc với giả định rằng cố vấn chỉ muốn bán SBI Life- Smart Elite-Gold plan (Type-I ULIP) .

Điều đầu tiên cần chú ý là đó không phải là một hình minh họa chính thức. Thông thường, điều đó sẽ xảy ra khi các hình minh họa bị sai một cách trắng trợn.

# 1 Tôi có thể tạo lại toàn bộ minh họa bằng cách sử dụng tổng lợi tức đầu tư là 8% p.a . Tuy nhiên, những gì cuối cùng bạn nhận được là lợi nhuận ròng . Bạn kiếm được lợi nhuận sau khi tất cả các khoản phí (tử vong, quản lý chính sách, v.v.) đã được khấu trừ. Các khoản phí này chưa được điều chỉnh trong hình minh họa. Lợi nhuận ròng của bạn sẽ thấp hơn nhiều so với lợi nhuận gộp. Không có lời giải thích nào như vậy được đưa ra cho khách hàng tiềm năng.

Đọc :Làm thế nào các khoản phí khác nhau ăn vào lợi nhuận ULIP?

# 2 Lưu ý rằng SBI Life-Smart Elite không phải là một ULIP chi phí thấp. Trên thực tế, khá đắt. Phí phân bổ phí bảo hiểm chính là 3% phí bảo hiểm hàng năm cho mỗi năm năm đầu tiên.

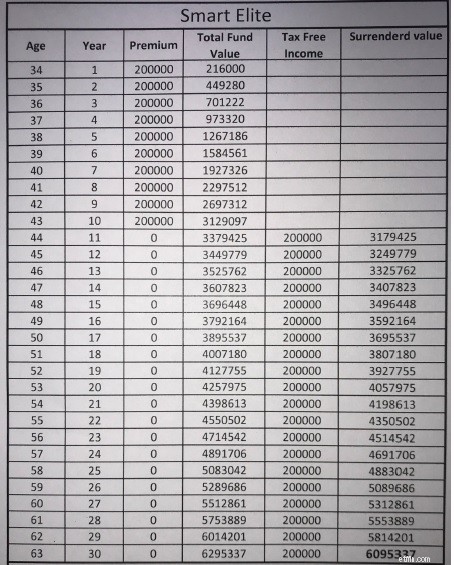

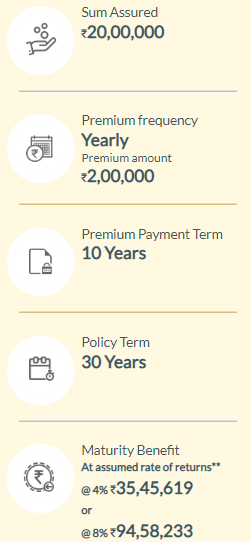

# 3 Tôi đã truy cập trang web SBI Life và cố gắng tái tạo các con số. 34 tuổi, Thời hạn thanh toán phí bảo hiểm:10 năm, Thời hạn hợp đồng:30 năm, các phiên bản Vàng. Đây là kết quả đầu ra.

# 4 Những gì SBI cho thấy là lợi nhuận ròng (và không phải lợi nhuận gộp). Nó hiển thị giá trị thời gian trưởng thành dự kiến giả sử lợi tức đầu tư gộp 4% và 8% / năm. Nó không coi là rút một phần 2 Rs mỗi năm từ thứ 10 năm. Ở mức 8% p.a. lợi nhuận gộp, nó kết thúc với 94,58 lacs. Nếu bạn loại bỏ khoản rút 2 Rs mỗi năm khỏi tính toán của chúng tôi (hoặc theo hình minh họa), chúng tôi sẽ kết thúc với 1,46 Rs crores.

Bây giờ, đó là một sự khác biệt đáng chú ý. SBI Life cho thấy giá trị đáo hạn là 94,58 lacs ở mức 8% / năm. lợi nhuận gộp trong khi tính toán của chúng tôi (hình minh họa) cho thấy giá trị đáo hạn là 1,46 crores Rs.

Tại sao lại có sự khác biệt gần như Rs 51 lacs?

Đây là tác động của phí ULIP. Phí ULIP sẽ chiếm 51 Rs trong vòng 30 năm.

Do đó, lợi suất gộp 8% / năm. (mà sẽ mang lại cho bạn 1,46 crores Rs vào cuối 30 năm) giúp bạn kiếm được 94,58 Rs (năng suất ròng là 6,22% / năm)

Rõ ràng, điều này đã không được thông báo với khách hàng tiềm năng.

# 5 Ngoài ra, có một lỗi trong các phép tính sau thứ 10 năm. Trong khi khoản 2 Rs được thanh toán hàng năm từ cuối ngày 11 năm, lợi nhuận của 2 Rs vẫn được tính trong năm tiếp theo. Hiệu quả, thêm 16.000 Rs lợi nhuận mỗi năm (2 Rs X 8%). Điều này rõ ràng là sai. Điều này dẫn đến chênh lệch 6,63 Rs trong giá trị cuối cùng. Giá trị năm cuối cùng lẽ ra phải là 56,32 Rs. Nó được hiển thị là 62,95 lacs. Lưu ý rằng tất cả các tính toán này (trong hình minh họa) đều ở mức lợi nhuận gộp 8% và phí ULIP chưa được xem xét.

Trước khi đầu tư, hãy hiểu những gì bạn đang tham gia. Và điều này áp dụng cho tất cả các khoản đầu tư chứ không chỉ ULIP. Nó cũng áp dụng cho các khoản đầu tư quỹ tương hỗ. Bán sai cũng xảy ra trong các khoản đầu tư MF.

Hãy lưu ý chỉ đi theo những gì nhân viên bán hàng của bạn cung cấp. Các con số thường được tô điểm. Các tình huống tốt nhất có thể được trình bày.

Excel là một điều thú vị. Bạn có thể thực hiện các thay đổi nhỏ đối với dữ liệu của mình hoặc trả lại các giả định và hiển thị bất kỳ điều gì bạn muốn.

Trong trường hợp ULIP, IRDA yêu cầu các công ty bảo hiểm cung cấp giá trị kỳ hạn dự kiến ở mức lợi suất đầu tư gộp là 4% và 8%. Bạn có thể thực hiện những tính toán này trên trang web của công ty bảo hiểm. Nhận các giá trị kỳ hạn này cho trường hợp của bạn. Nhập các khoản thanh toán phí bảo hiểm và giá trị đáo hạn trong chức năng IRR và tính ra lợi nhuận ròng. Ngoài ra, bạn có thể so sánh giá trị đáo hạn trên trang web của công ty bảo hiểm với tính toán của riêng bạn ở mức lợi tức gộp 8% và xem tác động của các khoản phí.

Về SBI Smart Life, trang sản phẩm SBI Life-Smart Life của trang web SBI Life đề cập đến “Dành cho những người có đặc quyền, những người luôn tìm kiếm tối đa từ cuộc sống”. Tin tưởng tôi, nhiều nhà đầu tư rơi vào thông điệp vô nghĩa này. Với những cái tôi được xoa bóp, ít nhất một sự ức chế sẽ không còn nữa. Mặc dù mục đích không phải là để xem xét lại gói SBI Life Smart Elite, nhưng tôi phải nói rằng đó là một kế hoạch cực kỳ tốn kém và cần phải tránh. Tôi thấy kế hoạch này chẳng có ích lợi gì.

Tiết lộ :Tôi cấu trúc danh mục đầu tư cổ phần cho các nhà đầu tư của mình bằng cách sử dụng quỹ tương hỗ. Do đó, bạn có thể mong đợi sự thiên vị của tôi đối với quỹ tương hỗ. Tôi cũng không phủ nhận điều đó. Để có phân tích khách quan về cuộc tranh luận giữa ULIP và Quỹ tương hỗ, hãy tham khảo bài đăng này.

Đọc :ULIPs Vs Mutual Funds

Trang sản phẩm SBI Life Smart Elite trên trang web SBI Life

SBI Life Smart Elite:Tài liệu giới thiệu sản phẩm

Chính sách SBI Smart Elite:Từ ngữ chính sách