Nhu cầu bảo hiểm nhân thọ của bạn không phải là tĩnh. Yêu cầu trang trải cuộc sống của bạn liên tục thay đổi trong suốt cuộc đời của bạn.

Nhu cầu trang trải cuộc sống của bạn tăng lên khi bạn gánh thêm trách nhiệm (kết hôn hoặc sinh con). Mặt khác, nó giảm dần khi bạn đạt được các mục tiêu tài chính của mình hoặc số tiền tiết kiệm của bạn cho các mục tiêu tăng lên. Ví dụ, khoản vay mua nhà chưa thanh toán của bạn sẽ tiếp tục giảm trong vài năm tới. Con cái của bạn có thể trở nên độc lập và bạn sẽ không phải chu cấp chi phí cho chúng. Trong trường hợp như vậy, nếu bạn chỉ mua một gói bảo hiểm nhân thọ lớn, bạn có thể thấy mình phải trả phí bảo hiểm cho khoản bảo hiểm bổ sung mà bạn không thực sự cần.

Bây giờ, đây là nơi mà một chiếc thang bảo hiểm nhân thọ có thể thực sự hữu ích. Bằng cách sắp xếp các hợp đồng bảo hiểm nhân thọ của mình, bạn có thể tiết kiệm một số phí bảo hiểm. Trong bài đăng này, chúng tôi thảo luận về bậc thang bảo hiểm nhân thọ và lợi ích của nó. Chúng tôi cũng thảo luận về cách tạo ra một nấc thang bảo hiểm nhân thọ hiệu quả.

Ở một mức độ nào đó, đó là lẽ thường tình.

Hấp thụ phương trình sau.

Sự giàu có hiện tại của bạn + Bảo hiểm nhân thọ =Tiền để thanh toán tất cả các khoản vay của bạn + Tiền cần thiết để đạt được mục tiêu của bạn + Tiền cần thiết để trang trải cho các chi phí thường xuyên của gia đình

Khi bạn có thể, các yếu tố khác nhau của phương trình này sẽ tiếp tục thay đổi. Của cải hiện có tăng lên khi bạn tích lũy của cải. Số tiền cần thiết để thanh toán các khoản vay sẽ tăng lên khi bạn vay và giảm dần (dần dần) khi bạn trả các khoản vay đó. Tiền cần thiết cho các mục tiêu tài chính sẽ tăng lên khi bạn thêm mục tiêu hoặc giảm đi khi bạn đạt được các mục tiêu tài chính đó.

Nếu bạn có khuynh hướng toán học sâu sắc hơn, tôi đã chuẩn bị một máy tính dựa trên excel trong một bài đăng trước đó. Chúng tôi cũng đã cung cấp cho bạn một công cụ tính toán bảo hiểm nhân thọ dựa trên excel để đánh giá các yêu cầu bảo hiểm nhân thọ của bạn.

Bạn tham gia bảo hiểm nhân thọ để thu hẹp khoảng cách giữa tài sản hiện có và số tiền cần thiết để đạt được mục tiêu của bạn.

Khi tập đoàn đầu tư của bạn tăng lên trong một khoảng thời gian, khoảng cách này dự kiến sẽ giảm khi thời gian trôi qua. Hơn nữa, một khi bạn đạt được mục tiêu, không cần phải cung cấp cho mục tiêu đó thông qua bảo hiểm nhân thọ. Do đó, bạn có thể thấy yêu cầu bảo hiểm của mình giảm dần khi thời gian trôi qua. Tuy nhiên, chúng tôi không thể giảm Số tiền bảo hiểm thường xuyên. Trên thực tế, gói bảo hiểm nhân thọ của bạn thậm chí sẽ không cho phép bạn giảm Số tiền bảo hiểm. Trong những trường hợp như vậy, thang bảo hiểm nhân thọ có thể giúp ích.

Theo bậc thang bảo hiểm nhân thọ, bạn mua các hợp đồng bảo hiểm nhân thọ với các thời hạn khác nhau (thời gian đáo hạn). Thời gian đáo hạn (hoặc kết thúc thời hạn hợp đồng) của các chính sách trùng với thời hạn của một tập hợp các mục tiêu quan trọng . Khi các mục tiêu chính trong cuộc sống của bạn đạt được và các hợp đồng bảo hiểm nhân thọ tương ứng hết hạn, tổng phí bảo hiểm chi trả của bạn sẽ giảm xuống.

Lưu ý :Cách sử dụng từ “Đáo hạn” của tôi có thể gợi ý rằng bạn nên sử dụng các gói bảo hiểm truyền thống hoặc ULIP để tạo thang bảo hiểm nhân thọ. Mặc dù bạn có thể làm được điều đó, nhưng đó sẽ không phải là một lựa chọn quá khôn ngoan. Tốt hơn là bạn nên tạo một thang bảo hiểm nhân thọ với các hợp đồng bảo hiểm nhân thọ có kỳ hạn.

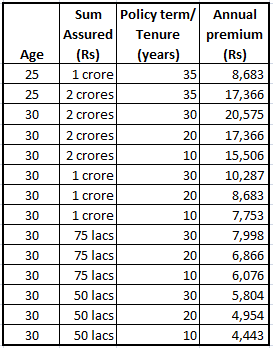

Phí bảo hiểm nhân thọ phụ thuộc vào độ tuổi, giới tính, tình trạng sức khỏe của người nộp đơn, Số tiền bảo hiểm và thời hạn hợp đồng. Vì vậy, thời hạn / thời hạn của hợp đồng càng lớn, phí bảo hiểm hàng năm cho cùng một khoản tiền bảo hiểm càng cao. Chúng tôi có báo giá cao cấp cho sản phẩm bảo hiểm có thời hạn dành cho nam giới 25 và 30 tuổi không hút thuốc từ trang web của công ty bảo hiểm.

Bạn có thể thấy rằng phí bảo hiểm hàng năm tăng lên theo độ tuổi của người nộp đơn, Số tiền bảo đảm và thời hạn hợp đồng.

Khi thời hạn chính sách tăng lên, khả năng bị hủy bỏ trong thời hạn chính sách sẽ tăng lên (mọi thứ khác đều giống nhau). Do đó, phí bảo hiểm cao hơn cho thời hạn hợp đồng dài hơn phản ánh rủi ro này của công ty bảo hiểm.

Ngoài ra, mọi thứ khác đều giống nhau, xác suất chết cũng tăng lên theo tuổi nhập cảnh.

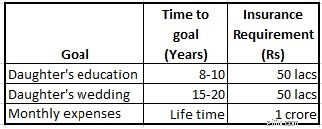

Hãy thử tìm hiểu điều này với sự trợ giúp của một ví dụ. Giả sử bạn 30 tuổi và có các mục tiêu sau.

Tôi đã sử dụng thời hạn hợp đồng là 30 năm kể cả chi phí hàng tháng (có thể phải trả thêm nhiều năm nữa). Giả định cơ bản là vào thời điểm bạn nghỉ hưu ở tuổi 60, bạn sẽ tiết kiệm đủ để trang trải các chi phí của gia đình. Do đó, không cần thêm bảo hiểm nhân thọ nào ngoài tuổi nghỉ hưu của bạn.

Vì vậy, bạn có tổng yêu cầu bảo hiểm nhân thọ là 2 crores Rs. Bạn có thể mua gói kỳ hạn 30 năm với mức phí bảo hiểm hàng năm là 20,575 Rs. Ngoài ra, bạn có thể mua ba hợp đồng bảo hiểm nhân thọ (1 Rs trong 30 năm, 50 Rs trong 20 năm và 50 Rs trong 10 năm) với tổng phí bảo hiểm hàng năm là 19.684 Rs. Ngoài ra, khi các hợp đồng có thời hạn ngắn hơn hết hạn, tổng số phí bảo hiểm phải trả hàng năm (theo bậc bảo hiểm) sẽ giảm thêm.

Khoản thanh toán phí bảo hiểm tổng thể của bạn sẽ giảm đáng kể khi các chính sách bắt đầu hết hạn. Sau khi hợp đồng bảo hiểm chi trả cho việc học của con gái hết hạn, bạn có thể sử dụng số tiền dư để đầu tư và xây dựng công ty đầu tư của mình. Trong ví dụ đang được xem xét, tổng số tiền tiết kiệm thông qua bậc thang bảo hiểm nhân thọ sẽ là 1,65 Rs trong vòng 30 năm. Nếu đầu tư những khoản tiết kiệm này thường xuyên, khoản chênh lệch sẽ tăng lên 4,06 Rs (8% mỗi năm) và 6,96 Rs (12% mỗi năm) vào cuối 30 năm.

Trong trường hợp này, tổng phí bảo hiểm hàng năm của bậc thang bảo hiểm nhân thọ (chia thành 3 hợp đồng riêng biệt) sẽ thấp hơn phí bảo hiểm hàng năm của hợp đồng đơn lẻ. Điều này không phải lúc nào cũng có thể xảy ra. Các kết hợp khác nhau về độ tuổi, số tiền bảo đảm, điều khoản hợp đồng và thậm chí cả các công ty bảo hiểm có thể tạo ra các kết quả khác nhau.

Bạn cũng phải nhận ra rằng có một số chi phí nhất định liên quan đến việc mua một bìa mới. Ví dụ, một bìa 1 crore Rs cho thời hạn 30 năm sẽ có giá 10.287 Rs mỗi năm trong khi hai bìa 50 Rs mỗi năm (30 năm) sẽ có giá 11.607 Rs mỗi năm. Do đó, việc chia nhỏ yêu cầu bảo hiểm nhân thọ của bạn với nhiều hợp đồng sẽ dẫn đến một số chi phí bổ sung. Do đó, bạn sẽ phải thực hiện một số tính toán để tìm hiểu xem liệu trình vận chuyển có phù hợp với bạn hay không và chiến lược đặt hàng phù hợp với các yêu cầu bảo hiểm của bạn.

Kết hôn, sinh con hoặc cho vay có thể làm tăng yêu cầu bảo hiểm nhân thọ của bạn. Một chiếc thang bảo hiểm nhân thọ cũng có thể hữu ích trong những trường hợp như vậy. Ví dụ, một người có thể mua bảo hiểm trước khi kết hôn (đáp ứng các yêu cầu bảo hiểm ban đầu của họ). Khi người đó thêm trách nhiệm trong một khoảng thời gian, kết hôn hoặc sinh con), họ có thể tăng phạm vi bảo hiểm bằng cách mua thêm bảo hiểm nhân thọ.

Phương pháp này giúp ích theo hai cách. Đầu tiên, nó giúp đánh giá chính xác hơn. Ví dụ:thay vì phỏng đoán lung tung trước khi kết hôn, bạn có thể đánh giá tốt hơn yêu cầu bảo hiểm của mình nếu bạn biết về mức lương của vợ / chồng mình hoặc liệu vợ / chồng của bạn có đang làm việc hay không. Thứ hai, vì phí bảo hiểm phụ thuộc vào cả độ tuổi và thời hạn hợp đồng, bạn có thể thực sự tiết kiệm được phí bảo hiểm.

Nam giới độc thân 25 tuổi có thể mua bảo hiểm nhân thọ 2 Rs (với thời hạn 35 năm). Hoặc anh ấy có thể mua bảo hiểm 1 crore Rs ngay hôm nay và thêm 1 crore Rs sau khi kết hôn (giả sử kết hôn thêm yêu cầu bảo hiểm trị giá 1 Rs). Giả sử anh ta kết hôn ở tuổi 30 (và mua thêm bảo hiểm sau khi kết hôn), tổng số tiền tiết kiệm của anh ta sẽ là ~ 3,6 Rs lacs (ở mức 8% mỗi năm) và ~ 14,2 Rs (12% mỗi năm) trong 35 năm khoảng thời gian.

Thang bảo hiểm nhân thọ có thể không mang lại lợi ích cho tất cả mọi người vì chi phí bổ sung của việc mua nhiều hợp đồng có thể làm mất đi lợi ích của thang bảo hiểm. Bạn không thể mua một kế hoạch cuộc sống dài hạn riêng biệt cho mọi mục tiêu dài hạn. Chi phí quản lý và tài chính của quá nhiều chính sách sẽ giết chết lợi ích của thang bảo hiểm.

Thang bảo hiểm nhân thọ có khả năng hoạt động tốt hơn nếu bạn có thể sắp xếp các mục tiêu của mình vào các nhóm khác nhau (thời hạn sử dụng) và mua bảo hiểm có thời hạn riêng biệt cho từng nhóm. Bạn có thể ghi bàn của câu lạc bộ có nhiệm kỳ không quá khác biệt. Ví dụ, các mục tiêu dự kiến đạt được trong khoảng thời gian từ 6 đến 10 năm có thể được ghép thành câu lạc bộ với nhau và có thể mua bảo hiểm nhân thọ một kỳ hạn (cho thời hạn hợp đồng 10 năm) cho những mục tiêu này. Tương tự, bạn có thể tạo nhiều nhóm hơn cho các phạm vi thời hạn khác nhau. Bằng cách này, bạn sẽ có một khoản tiền đáng kể đảm bảo cho mỗi chính sách để chống lại chi phí của việc có nhiều chính sách. Xin lưu ý rằng phương pháp này có thể không hoạt động trong mọi trường hợp.

Chiến lược bậc thang sẽ khác nhau tùy thuộc vào yêu cầu của từng cá nhân. Bạn cần làm phép toán để kiểm tra xem thang bảo hiểm có lợi không cho bạn.

Bạn cần phải cẩn thận trong việc tạo ra các bậc thang bảo hiểm vì những giả định không chính xác, đặc biệt là về thời gian để đạt được mục tiêu, có thể tạo ra vấn đề cho gia đình bạn trong tương lai. Ví dụ:nếu hợp đồng bảo hiểm của bạn hết hạn trước khi đạt được mục tiêu và số tiền đầu tư không đủ để tài trợ cho mục tiêu, gia đình bạn sẽ gặp rắc rối về tài chính trong trường hợp bạn qua đời sau khi hết hạn hợp đồng. Trong trường hợp như vậy, mục tiêu có thể bị tổn hại.

Khi nói đến bảo hiểm nhân thọ, tốt hơn là nên sai lầm ở phía cao hơn. Nó vẫn có thể chấp nhận được nếu bạn được bảo hiểm quá mức mặc dù điều đó có nghĩa là chi phí cao hơn về phí bảo hiểm bổ sung. Tuy nhiên, nếu bạn không được bảo hiểm, gia đình của bạn có thể bị thiệt hại về tài chính nếu có điều gì xảy ra với bạn.

Nhận được đúng yêu cầu bảo hiểm nhân thọ của bạn là điều tối quan trọng. Bạn có thể tìm kiếm dịch vụ của một nhà hoạch định tài chính hoặc một cố vấn đầu tư đã đăng ký trong vấn đề này.

Bạn có thể đi thang bảo hiểm nhân thọ hoặc không. Thông qua các bậc thang bảo hiểm nhân thọ, bạn có thể tăng doanh số đầu tư của mình thông qua phí bảo hiểm tiết kiệm được. Bạn sẽ phải thực hiện một số tính toán để tìm hiểu xem thang bảo hiểm có mang lại lợi ích cho bạn hay không. Bạn phải hiểu rằng một bậc thang bảo hiểm nhân thọ có một số rủi ro. Nhận được bảo hiểm đầy đủ là một phần quan trọng. Nếu việc vạch ra chiến lược sắp xếp phù hợp là quá nhiều đối với bạn, đừng phức tạp hóa vấn đề và mua một chính sách duy nhất bao gồm tất cả các mục tiêu của bạn.

Bậc thang bảo hiểm nhân thọ hoặc một hợp đồng đơn lẻ, bạn vẫn cần đầu tư một cách khôn ngoan cho các mục tiêu dài hạn của mình. Bảo hiểm nhân thọ sẽ thu hẹp khoảng cách giữa tài sản tích lũy và tài sản cần thiết nếu bạn chết trước khi hoàn thành mục tiêu. Tuy nhiên, nếu bạn vẫn còn thời hạn hợp đồng, bạn phải đáp ứng các chi phí đó từ công ty đầu tư của mình (chứ không phải tiền thu được từ bảo hiểm nhân thọ).

Bài đăng này được xuất bản lần đầu tiên vào tháng 6 năm 2015 .

Tín dụng hình ảnh:Mykl Roventine, 2009. Hình ảnh gốc và thông tin về quyền sử dụng có thể được tải xuống từ Flickr.com