Nhiều người trong chúng ta có nhiều hơn một chính sách bảo hiểm y tế. Và tôi nhận được một số câu hỏi qua e-mail cũng như nhận xét trong bài đăng trên blog của tôi về sự bất mãn với các giải quyết khiếu nại đối với hai chính sách. Nhiều người phàn nàn rằng các công ty bảo hiểm đã không giải quyết như họ mong đợi và họ phải trả số dư từ túi của họ.

Tôi đã thực hiện một bài đăng về ưu và nhược điểm của việc có nhiều chương trình bảo hiểm y tế. Tuy nhiên, bài đăng không nêu rõ cách giải quyết các khiếu nại trong trường hợp bạn có nhiều chính sách. Trong bài đăng này, tôi sẽ chứng minh các tính toán liên quan khi bạn yêu cầu bồi thường cho cùng một hóa đơn với hai công ty bảo hiểm.

Một điểm thú vị là nếu bạn có hai chương trình sức khỏe, thứ tự yêu cầu có thể ảnh hưởng đến số tiền hoàn trả.

Điều khoản này có thể áp dụng khi bạn có nhiều chính sách khiếu nại.

Đóng góp có nghĩa là doanh nghiệp bảo hiểm có quyền chia sẻ chi phí yêu cầu bồi thường với các công ty bảo hiểm khác theo tỷ lệ Số tiền bảo hiểm. Điều này chỉ áp dụng trong trường hợp có nhiều chính sách. Vì vậy, nếu bạn có hai hợp đồng bảo hiểm và số tiền yêu cầu vượt quá Số tiền bảo hiểm, công ty bảo hiểm có thể yêu cầu người bảo hiểm thứ hai chia sẻ chi phí theo tỷ lệ của Số tiền bảo hiểm.

Phải Đọc:Cách yêu cầu từ nhiều hợp đồng bảo hiểm y tế

Phải Đọc:Làm thế nào để nhận được bảo hiểm y tế cao hơn với mức phí bảo hiểm thấp?

Khái niệm Đóng góp đã bị loại bỏ trong Quy định Bảo hiểm Y tế, năm 2016. Bạn có thể chọn nộp đơn yêu cầu công ty bạn chọn và công ty sẽ phải quyết toán đầy đủ (tùy thuộc vào các điều khoản và điều kiện của chính sách). Công ty bảo hiểm không thể đòi chia sẻ chi phí với công ty bảo hiểm khác.

Nhân tiện, ngay cả khi điều khoản đóng góp được cho phép (trước năm 2016), các công ty bảo hiểm cũng không quá muốn đưa ra điều khoản đóng góp. Điều này dựa trên sự tương tác của tôi với các giám đốc điều hành bảo hiểm và việc đọc các tài nguyên trực tuyến khác nhau.

Sau đó, các khiếu nại được giải quyết như thế nào trong trường hợp có nhiều hợp đồng bảo hiểm y tế? Hãy cùng tìm hiểu.

Vì điều khoản đóng góp đã bị loại bỏ, nên các tính toán của tôi không xem xét bất kỳ tiền đề hoặc chia sẻ chi phí nào như vậy giữa các công ty bảo hiểm.

Giả sử bạn có hai chương trình bảo hiểm sức khỏe với Số tiền bảo hiểm mỗi gói là 3 Rs.

Trong trường hợp số tiền yêu cầu bồi thường nhỏ hơn 3 Rs, bạn có thể lựa chọn liên hệ với bất kỳ công ty bảo hiểm nào và yêu cầu họ giải quyết khiếu nại. Công ty bảo hiểm không có tiếng nói trong vấn đề này. Việc lựa chọn công ty bảo hiểm hoàn toàn do bạn quyết định. Tất nhiên, công ty bảo hiểm sẽ thanh toán theo các điều khoản và điều kiện của chương trình.

Nếu số tiền yêu cầu bồi thường lớn hơn 3 Rs (sau khi xem xét các khoản khấu trừ và đồng thanh toán), bạn vẫn có thể chọn công ty bảo hiểm để giải quyết yêu cầu bồi thường. Sau khi thanh toán, bạn có thể liên hệ với công ty bảo hiểm khác để thanh toán số tiền còn lại.

Công ty bảo hiểm thứ hai tính toán trách nhiệm bảo hiểm theo các điều khoản hợp đồng. Sau đó, nó khấu trừ số tiền mà người bảo hiểm đầu tiên đã thanh toán và thanh toán số tiền còn lại.

Điều này được hiểu rõ hơn với sự trợ giúp của một ví dụ. Tuy nhiên, trước khi chuyển sang phần minh họa, hãy cố gắng hiểu ý nghĩa của đồng thanh toán.

Nếu bạn có điều khoản đồng thanh toán trong chương trình bảo hiểm y tế của mình, bạn phải chia sẻ chi phí bệnh viện với công ty bảo hiểm.

Giả sử gói bảo hiểm của bạn có khoản đồng thanh toán là 20%, tức là bạn phải chia sẻ 20% chi phí nằm viện (hoặc đúng hơn là yêu cầu nhập viện).

Giả sử bạn chạy hóa đơn viện phí 1 Rs và 90.000 Rs có thể chấp nhận được theo điều khoản và điều kiện chính sách. Sự khác biệt có thể là do các hạng mục chi phí không được bảo hiểm trong chương trình bảo hiểm.

Công ty bảo hiểm sẽ chỉ giải quyết 80% trong số 90.000 Rupee. Điều này có nghĩa là công ty bảo hiểm sẽ thanh toán hóa đơn chỉ với 72.000 Rs. Bạn phải trả số tiền còn lại từ túi của mình.

Có, nó có thể.

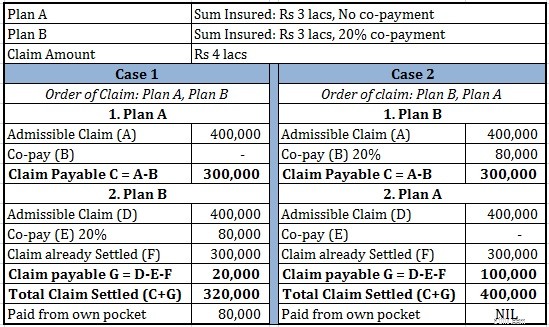

Giả sử bạn đã mua hai chương trình bảo hiểm sức khỏe A và B.

Với mục đích của bài tập này, giả sử rằng toàn bộ chi phí nằm viện có thể chấp nhận được theo hợp đồng bảo hiểm.

Giả sử bạn nhập viện và chạy hóa đơn viện phí 4 Rs.

Theo phương án A, yêu cầu có thể chấp nhận là 4 Rs. Vì Số tiền bảo hiểm là 3 Rs nên công ty bảo hiểm A trả 3 Rs cho bạn.

Sau đó, bạn tiếp cận Công ty Bảo hiểm B. Theo B, yêu cầu có thể chấp nhận là 4 Rs. 80% của 4 Rs là 3,2 Rs. Trong số 3,2 Rs, 3 Rs đã được công ty bảo hiểm A. thanh toán. Do đó, B thanh toán 20.000 Rs còn lại cho bạn.

Bạn nhận được 3 Rs (từ A) và 20.000 Rs (từ B). Tổng số tiền bạn nhận được là Rs 3,2 lacs.

Bạn sẽ phải trả 80.000 Rs từ túi của mình.

Theo phương án B, yêu cầu có thể chấp nhận là 4 Rs. 80% của 4 Rs là 3,2 Rs. Vì trách nhiệm pháp lý của B được giới hạn ở mức 3 Rs, B sẽ trả cho bạn 3 Rs.

Sau đó, bạn tiếp cận công ty bảo hiểm A. Theo A, tổng chi phí được chấp nhận là 4 Rs. 3 Rs đã được công ty bảo hiểm B. Thanh toán nên A sẽ tự trả 1 Rs từ tiền túi của mình.

Bạn nhận được 3 Rs từ công ty bảo hiểm B và 1 Rs từ công ty bảo hiểm A. Tổng 4 Rs.

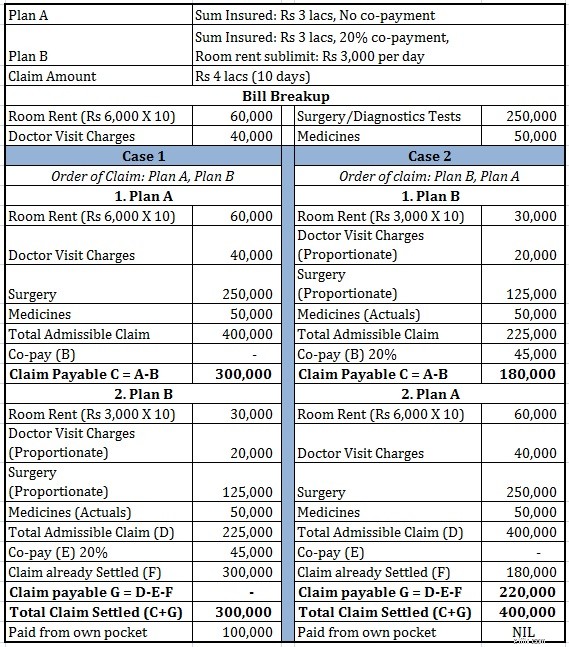

Hãy làm cho ví dụ này hơi phức tạp. Trong ví dụ trước đó, chúng tôi chỉ có điều khoản đồng thanh toán. Trong ví dụ này, chúng tôi cũng sẽ bao gồm giới hạn tiền thuê phòng. Theo kế hoạch B, giả sử có giới hạn tiền thuê phòng là 1% Số tiền bảo hiểm (1% của 3 Rs =3.000 Rs mỗi ngày.

Giới hạn tiền thuê phòng có thể khá phức tạp. Nếu bạn ở trong một căn phòng có giá hơn 3.000 Rs mỗi ngày, tất cả các chi phí khác của bạn (ngoài thuốc men) sẽ được công ty bảo hiểm giải quyết tương xứng.

Để biết thêm về cách mà giấy nộp tiền thuê phòng có thể ảnh hưởng đến yêu cầu bảo hiểm sức khỏe của bạn, hãy xem bài đăng sau.

Phải đọc: Giới hạn phụ tiền thuê phòng ảnh hưởng đến yêu cầu bảo hiểm của bạn như thế nào?

Hãy xem việc giải quyết khiếu nại của bạn bị ảnh hưởng như thế nào vì giới hạn phụ tiền thuê phòng bổ sung này.

Bạn có thể thấy thứ tự xác nhận quyền sở hữu là quan trọng.

Nếu bạn có nhiều chương trình bảo hiểm sức khỏe, trước tiên bạn phải yêu cầu chương trình đó có điều khoản đồng thanh toán hoặc các giới hạn phụ.

Nếu cả hai gói đều không có giới hạn phụ và đồng thanh toán, thì bạn sẽ nhận được toàn bộ số tiền 4 Rs bất kể đơn đặt hàng. Tuy nhiên, hầu hết chúng ta không tập trung vào các điều khoản như vậy tại thời điểm mua hàng và chỉ nhận ra tác động tại thời điểm khiếu nại.

Để giải thích vấn đề này, tôi đang sao chép đoạn trích về nhiều chương trình bảo hiểm y tế từ Quy định Bảo hiểm Y tế IRDA, 2016.

Tham khảo Điểm 2 (II) và 2 (III). Những điều này có thể được hiểu là: Bạn chỉ có thể yêu cầu công ty bảo hiểm thứ hai khi số tiền yêu cầu của bạn sau khi xem xét đồng thanh toán và khấu trừ vượt quá Số tiền bảo hiểm. Nếu không, công ty bảo hiểm thứ hai có thể từ chối thực hiện yêu cầu của bạn. Không còn áp dụng.

Trong một trong những nhận xét về bài đăng khác của tôi về nhiều chính sách y tế, một độc giả đã chỉ ra rằng công ty bảo hiểm của anh ấy đã lập trường này và từ chối yêu cầu bồi thường (đối với số tiền còn lại).

Giả sử bạn có hai chính sách trị giá 3 Rs mỗi chính sách. Chính sách A có đồng thanh toán 20% trong khi Chính sách B không có bất kỳ khoản đồng thanh toán nào.

Bạn chạy hóa đơn 3 Rs và yêu cầu bồi thường theo Chính sách A trước. Hợp đồng A thanh toán 2,4 Rs (xem xét đồng thanh toán 20%). Sau đó, bạn liên hệ với công ty bảo hiểm để xin Hợp đồng B thanh toán 60.000 còn lại. Công ty bảo hiểm B từ chối giải quyết yêu cầu bồi thường vì Số tiền bảo hiểm theo Hợp đồng A chưa hết.

Nếu bạn đã tiếp cận công ty bảo hiểm B trước, nó sẽ giải quyết toàn bộ khoản 3 Rs.

Với việc làm rõ IRDA như đã thảo luận ở trên, vấn đề hoặc sự nhầm lẫn như vậy (như đã thảo luận trong ví dụ trên) sẽ không phát sinh trong tương lai.

Nếu bạn thấy, điều này ngược lại với những gì tôi đã nói trước đó trong bài đăng này. Trong trường hợp này, tốt hơn hết bạn nên yêu cầu từ hợp đồng bảo hiểm mà không có điều khoản đồng thanh toán trước.

Do đó, thứ tự yêu cầu cũng có thể phụ thuộc vào số tiền yêu cầu.

Nếu bạn định điều trị không dùng tiền mặt, bạn phải đến gặp công ty bảo hiểm trước khi biết số tiền cuối cùng. Vì vậy, nó ngày càng phức tạp hơn.

Theo ý kiến của tôi, chương trình bảo hiểm y tế với mức 6 Rs tốt hơn nhiều so với hai chương trình mỗi gói 3 Rs vì những lý do sau:

Tốt hơn bạn nên nâng cao Số tiền bảo hiểm ở một trong các chương trình và từ bỏ chương trình thứ hai.

Tuy nhiên, tôi có thể thấy trước các trường hợp tốt hơn là nên tiếp tục với hai kế hoạch. Ví dụ, bạn được chẩn đoán mắc bệnh sau khi mua hai gói. Theo gợi ý của tôi, bạn muốn từ bỏ một kế hoạch và cố gắng tăng cường khả năng che đậy trong kế hoạch kia sau đó. Tuy nhiên, nếu bạn làm điều đó, công ty bảo hiểm sẽ tính phí bảo hiểm cho Số tiền bảo hiểm nâng cao. Mặt khác, nếu bạn tiếp tục với hai gói, công ty bảo hiểm không thể tăng phí bảo hiểm cho các gói hiện có vì không được phép tải dựa trên yêu cầu (tăng phí bảo hiểm chỉ dựa trên kinh nghiệm yêu cầu).

Đối với những trường hợp như vậy, bạn phải biết các phép tính này được thực hiện như thế nào. Yêu cầu trước từ các chính sách có giới hạn phụ và điều khoản đồng thanh toán. Tuy nhiên, có một lưu ý nhỏ (đã giải thích trước đó trong bài viết). Không cần báo trước như vậy bây giờ.

Bạn có một chương trình bảo hiểm sức khỏe nhóm do chủ lao động của bạn cung cấp. Bạn cũng có bảo hiểm y tế cá nhân. Nhiều người chọn các chương trình siêu cao cấp với sự bảo hiểm của người sử dụng lao động là giá trị được khấu trừ để tăng thêm phạm vi bảo hiểm sức khỏe của họ.

Trong trường hợp như vậy, những chiếc bìa đôi trở nên khó tránh khỏi. Sẽ là khôn ngoan nếu bạn có bảo hiểm cá nhân ngay cả khi bạn có bảo hiểm sức khỏe từ chủ lao động. Trong trường hợp này, động lực học có một chút khác biệt. Trong hầu hết các trường hợp, sẽ thông minh hơn nếu yêu cầu theo kế hoạch của người sử dụng lao động của bạn, nếu không bạn có thể mất Số tiền bảo hiểm tiền thưởng không yêu cầu bồi thường. Tuy nhiên, đừng vội kết luận. Bạn biết toán học.

Lợi ích về thuế khi mua gói bảo hiểm y tế

Sử dụng Chiến lược bảo hiểm sức khỏe thông minh này để được bảo hiểm cao hơn với mức phí bảo hiểm thấp hơn

Giới hạn tiền thuê phòng có thể ảnh hưởng đến yêu cầu bảo hiểm của bạn như thế nào?

Kế hoạch Bảo hiểm Y tế Cá nhân Vs. Phao nổi gia đình

Gói Bảo hiểm Y tế Nạp tiền và Siêu nạp là gì?

Làm thế nào các công ty bảo hiểm sức khỏe có thể dễ dàng lừa khách hàng?

Các kế hoạch bảo hiểm y tế bạn phải tránh

10 Loại trừ Hàng đầu trong các Gói Bảo hiểm Y tế của bạn

Bạn có nên mua các Gói bệnh hiểm nghèo không?

Bạn có nên mua Gói Bảo hiểm Y tế với Quyền lợi Thai sản không?

Bạn có nên mua Gói bảo hiểm sức khỏe với Quyền lợi khôi phục / Nạp lại không?

Gói bảo hiểm tiền mặt cho bệnh viện là gì?

Tuyên bố từ chối trách nhiệm :Những tính toán này dựa trên hiểu biết của tôi về cách giải quyết các khiếu nại. Trước khi đưa ra bất kỳ quyết định nào, bạn nên xác minh phương pháp tính toán từ công ty bảo hiểm.

Bài đăng được xuất bản lần đầu tiên vào ngày 12 tháng 8 năm 2016 và đã được cập nhật kể từ đó.

Tôi mới tham gia vào quỹ tương hỗ vốn cổ phần, làm thế nào tôi nên đầu tư một lần?

Tôi nên trả bao nhiêu vào lương hưu mỗi tháng

Điều gì sẽ xảy ra nếu Chủ nhà từ chối tiền thuê của tôi?

Có ghi âm:Webcast về Chế độ tiết lộ bắt buộc của Liên minh Châu Âu (DAC6) - Các bước tiếp theo

Đánh giá đặc biệt của Yahoo Finance:Họ có đáng tiền không?