Niên kim là những sản phẩm đơn giản. Bạn trả một khoản tiền một lần cho công ty bảo hiểm và công ty bảo hiểm đảm bảo cho bạn một nguồn thu nhập suốt đời. Các kế hoạch này cũng có một số biến thể. Bạn có thể đi kèm hoặc không trả lại giá mua. Bạn có thể chọn nơi vợ / chồng của bạn tiếp tục nhận tiền trợ cấp sau khi bạn. Bạn có thể chọn các biến thể niên kim trả ngay hoặc niên kim trả chậm. Theo kế hoạch niên kim ngay lập tức, lương hưu bắt đầu ngay lập tức. Trong biến thể niên kim trả chậm, lương hưu sẽ bắt đầu sau một vài năm.

Về mặt cấu trúc, các kế hoạch niên kim có giá trị và điểm mạnh của chúng. Và điều này áp dụng cho tất cả các sản phẩm niên kim. Công lao lớn nhất là niên kim giúp bạn trang trải rủi ro tuổi thọ. Bạn sẽ không bao giờ hết tiền với niên kim mặc dù lạm phát có thể làm giảm đáng kể sức mua của dòng thu nhập trong những năm qua. Tôi đã thảo luận về những ưu và nhược điểm của các sản phẩm niên kim trong bài đăng này. Ngoài ra, với kế hoạch niên kim, lương hưu của bạn tăng lên theo tuổi nhập cảnh. Do đó, bạn cũng cần phải mua sản phẩm niên kim vào đúng thời điểm. Kế hoạch hàng năm, nếu được sử dụng một cách thông minh, có thể mang lại giá trị lớn cho danh mục đầu tư hưu trí của nhiều nhà đầu tư.

Một phần thú vị với niên kim là bạn biết trước những gì bạn đang tham gia. Bạn trả trước số tiền X và bạn nhận được số tiền Y mỗi tháng suốt đời. Rất khách quan. Không có biến nào liên quan. Và điều này giúp bạn dễ dàng so sánh các sản phẩm niên kim khác nhau. Là một nhà đầu tư, bạn phải đi với sản phẩm mang lại cho bạn mức lương hưu cao nhất. Không đơn giản hơn thế phải không?

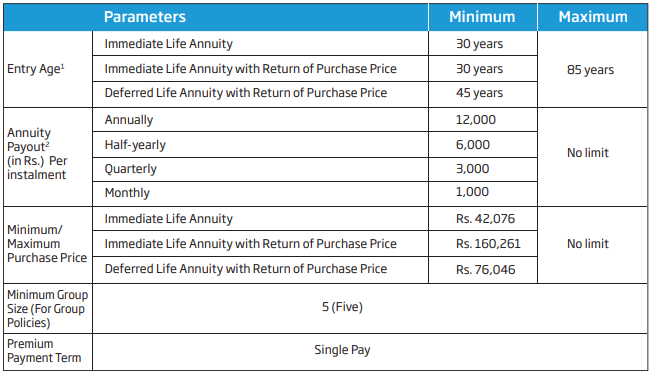

HDFC Life Pension Đảm bảo Kế hoạch không khác với bất kỳ kế hoạch niên kim nào khác. Đây là một gói trả phí duy nhất. Dựa trên độ tuổi của bạn tại thời điểm mua và các biến thể, công ty bảo hiểm cung cấp cho bạn nguồn thu nhập đảm bảo suốt đời. Lương hưu của bạn có thể bắt đầu ngay lập tức (niên kim trả ngay) hoặc có thể bắt đầu sau một vài năm (niên kim trả chậm). Gói này có sẵn trong cả các biến thể cuộc sống đơn lẻ và cuộc sống chung. Tôi cũng không có gì chống lại kế hoạch Bảo lãnh Hưu trí Nhân thọ của HDFC.

Đồng thời, với mục đích mà kế hoạch niên kim được mong đợi sẽ phục vụ, mục đích phải là mua gói tốt nhất.

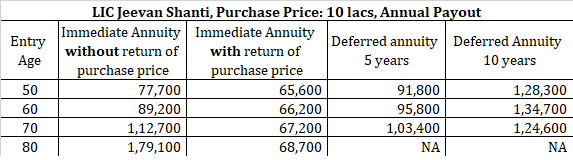

Vì rất dễ dàng so sánh các sản phẩm niên kim, khi một khách hàng của tôi hỏi ý kiến của tôi về Kế hoạch Bảo đảm Hưu trí Nhân thọ HDFC, phản ứng đầu tiên của tôi là so sánh tỷ lệ niên kim với LIC Jeevan Shanti, một sản phẩm niên kim của LIC. Rốt cuộc, việc so sánh sẽ không hoàn chỉnh nếu tôi không chọn sản phẩm LIC để so sánh. Tôi đã thảo luận rất chi tiết về LIC Jeevan Shanti trong bài đăng này.

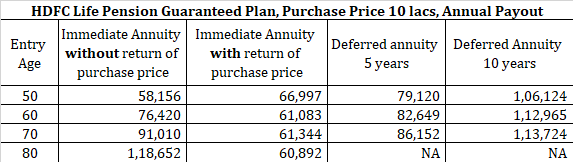

Hãy xem xét tỷ lệ niên kim cho các độ tuổi nhập cảnh khác nhau và các biến thể trong Kế hoạch Đảm bảo Trợ cấp Nhân thọ HDFC và LIC Jeevan Shanti.

Tôi đã xem xét số tiền mua là 10 Rs lacs. Với GST 1,8% cho các gói niên kim, tổng phí bảo hiểm lên đến 10,18,000 Rs. Hãy xem hai kế hoạch niên kim tính giá như thế nào cho các độ tuổi nhập cảnh và các biến thể khác nhau. Tôi đã giới hạn so sánh với các độ tuổi và các biến thể cao cấp có sẵn trên các trang web HDFC Life và LIC. Tôi đã so sánh tỷ lệ niên kim cho biến thể cuộc sống độc thân.

Như chúng ta có thể thấy, LIC Jeevan Shanti đang mang lại thu nhập hàng năm tốt hơn trong hầu hết các trường hợp. Thời điểm duy nhất kế hoạch hưu trí HDFC hoạt động tốt hơn là khi độ tuổi tham gia là 50 và biến thể là "với giá mua trở lại". Tôi không thể giải thích tại sao tỷ lệ niên kim cho gói HDFC phải cao ở độ tuổi 50 đó (tỷ lệ niên kim thường tăng theo độ tuổi). Đây cũng có thể là một quyết định kinh doanh. Rốt cuộc, nhiều nhà đầu tư bắt đầu nghĩ về thu nhập hưu trí vào khoảng tuổi đó. Khi nhà đầu tư so sánh tỷ giá như vậy, gói cước HDFC sẽ thắng. Trong mọi trường hợp, nó là tốt từ quan điểm của bạn. Bạn cũng nhận được một mức phạt tiền ở độ tuổi thấp hơn.

Do đó, nếu bạn đang có kế hoạch mua một gói niên kim, LIC Jeevan Shanti có thể là một lựa chọn tốt hơn. Tuy nhiên, bạn phải so sánh tỷ lệ cho độ tuổi của mình và biến thể bạn thích và quyết định cho phù hợp. Có thể là HDFC Life Pension Plan cung cấp cho bạn mức giá tốt hơn. Nhân tiện, tôi cho rằng việc mua một gói niên kim có ý nghĩa đối với tài chính của bạn. Hơn nữa, LIC Jeevan Shanti và HDFC Life Pension Plan Đảm bảo không phải là những kế hoạch duy nhất. Bạn cũng có thể xem xét các kế hoạch niên kim từ các công ty bảo hiểm khác trước khi quyết định. Tỷ lệ cung cấp cho bạn tỷ lệ niên kim tốt nhất là tỷ lệ phù hợp với bạn.

Một điểm cần lưu ý nếu bạn đang có kế hoạch sử dụng biến thể niên kim trả chậm. Đừng rơi vào tình huống quảng cáo chiêu hàng thiếu sót. Nhận đúng số của bạn.