LIC đã đưa ra một kế hoạch học kỳ trực tuyến mới, Kế hoạch Học kỳ Kỹ thuật LIC (Kế hoạch 854). Đây là một gói hoàn toàn trực tuyến và bạn không thể mua nó từ một đại lý. Do đó, giá này rẻ hơn so với các gói bảo hiểm nhân thọ có kỳ hạn khác do LIC cung cấp.

Nếu bạn đã dự định mua một gói bảo hiểm có kỳ hạn (hoặc bạn cần mua một gói bảo hiểm có kỳ hạn), thì bạn có thể thêm gói này từ LIC như một phần cân nhắc của bạn. Nhân tiện, trong trường hợp bạn không có đủ bảo hiểm trọn đời, hãy nhanh chóng mua bảo hiểm. Không có ích gì khi cố gắng tối ưu hóa sự lựa chọn của bạn. Thứ nhất, không có nhiều sự khác biệt giữa các kế hoạch kỳ hạn. Thứ hai, điều gì sẽ xảy ra nếu điều gì đó xảy ra với bạn trong khi bạn vẫn đang hoàn thiện kế hoạch?

Trong bài đăng này, hãy cùng tìm hiểu chi tiết về Kế hoạch thời hạn kỹ thuật của LIC.

Có hai tùy chọn Số tiền bảo hiểm mà bạn có thể chọn.

Tùy chọn Số tiền Bảo hiểm Dưới Mức , bảo hiểm nhân thọ (Số tiền bảo hiểm) của bạn không đổi trong thời hạn hợp đồng.

Đang tăng số tiền bảo hiểm , trang trải cuộc sống của bạn không đổi trong năm năm đầu tiên . Từ thứ 6 năm chính sách đến hết ngày 15 năm hợp đồng bảo hiểm, bảo hiểm trọn đời của bạn sẽ tăng 10% mỗi năm trong 10 năm tiếp theo, tức là bảo hiểm hợp đồng sẽ tăng gấp đôi vào cuối ngày 15 năm chính sách. Từ thứ 16 năm hợp đồng cho đến khi kết thúc thời hạn hợp đồng, bảo hiểm nhân thọ của bạn không đổi.

Ví dụ:nếu bạn mua một vỏ bọc có tuổi thọ là 50 Rs trong 20 năm, thì vỏ bọc của bạn sẽ là 50 Rs. Từ thứ 6 đến hết ngày 15 mỗi năm, nó sẽ tăng thêm 5 Rs mỗi năm (10% của 50 lacs). Trong thứ 6 năm, bìa sẽ là Rs 55 lacs. Trong thứ 7 năm, vỏ bọc cuộc sống sẽ là Rs 60 lacs và như vậy. Trong thứ 15 năm chính sách, mức bảo hiểm sẽ tăng lên 1 crore Rs (gấp đôi mức bìa ban đầu 50 Rs). Sau đó, bảo hiểm trọn đời sẽ không đổi ở mức 1 crore Rs cho thời hạn hợp đồng.

Theo tôi, Số tiền bảo hiểm theo cấp độ là sự lựa chọn tốt hơn. Với tư cách là một cố vấn, tôi cảm thấy khó khăn khi kết hợp Số tiền bảo hiểm ngày càng tăng như một phần của kế hoạch.

Trợ cấp tử tuất có thể được trả một lần hoặc trả góp trong 5, 10 hoặc 15 năm.

Bạn không nhất thiết phải chỉ định khoản trả trước này. Bạn có thể chỉ định điều này bất cứ lúc nào trong thời hạn chính sách. Ngoài ra còn có tùy chọn nhận một phần số tiền một lần và phần còn lại trả góp.

Mặc dù tôi không có gì chống lại việc nhận trợ cấp tử tuất theo từng đợt (các gói kỳ hạn thay thế thu nhập), LIC không nêu cụ thể lãi suất mà họ sẽ sử dụng để tính các khoản trả góp đó. Điều đó khiến bạn phải chịu rủi ro lãi suất (đại loại là). Bạn là một khách hàng bị giam cầm. Bạn sẽ phải nhận bất cứ thứ gì họ đưa cho bạn. Với các gói thay thế thu nhập khác, số tiền trả góp được chỉ định trả trước và phí bảo hiểm được sửa đổi cho phù hợp.

Với LIC Tech Term, phí bảo hiểm vẫn giữ nguyên. LIC luôn giữ được tính linh hoạt với chính nó.

Bạn có thể mua Gói Thời hạn Kỹ thuật LIC mà không cần trải qua cuộc kiểm tra y tế (chương trình không phải là chương trình y tế) tùy thuộc vào việc đáp ứng các điều kiện sau.

Nếu bạn từ 18 đến 35 tuổi và có thu nhập hàng năm> 3 lần, bạn có thể mua bảo hiểm nhân thọ lên đến 75 lần mà không cần dùng thuốc.

Nếu bạn từ 36 đến 45 tuổi và có thu nhập hàng năm> 5 lần, bạn có thể mua bảo hiểm nhân thọ lên đến 50 Rs mà không cần thuốc.

Có ba loại tỷ lệ phí bảo hiểm:

Mọi thứ khác vẫn vậy, bạn có thể mong đợi mối quan hệ sau.

Tỷ lệ người không hút thuốc> Tỷ lệ người hút thuốc> Tỷ lệ tổng hợp

Xin lưu ý, tỷ lệ phí bảo hiểm tổng hợp áp dụng cho chương trình phi y tế. Điều này có nghĩa là phí bảo hiểm cho người hút thuốc và người không hút thuốc sẽ như nhau trong chương trình phi y tế.

Mẹo: Nếu bạn là người không hút thuốc và đủ điều kiện cho chương trình phi y tế, bạn vẫn nên đăng ký theo chương trình thông thường. Bạn có thể phải trả phí bảo hiểm thấp hơn vì bạn có thể nhận được tỷ lệ người không hút thuốc.

Nếu bạn là người hút thuốc, bạn không thể đăng ký theo chương trình Phi y tế.

Kiểm tra y tế là bắt buộc nếu bạn đăng ký tỷ lệ người không hút thuốc. Tỷ lệ người không hút thuốc không có trong chương trình phi y tế.

Phí bảo hiểm sẽ phụ thuộc vào độ tuổi, giới tính, thời hạn hợp đồng, thời hạn thanh toán phí bảo hiểm và Số tiền bảo hiểm. Nó cũng sẽ phụ thuộc vào tình trạng sức khỏe của bạn, ứng dụng (y tế / không y tế) và thói quen hút thuốc của bạn. Tỷ lệ phí bảo hiểm đối với nữ thấp hơn so với nam.

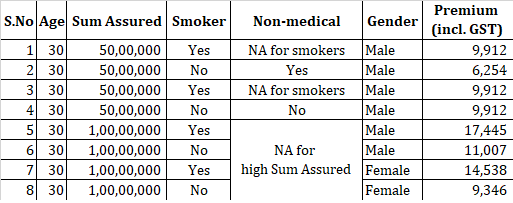

Tôi đã chọn phí bảo hiểm cho một người 30 tuổi ở Mumbai. Thời hạn chính sách 30 năm. Mức số tiền bảo hiểm. Thanh toán phí bảo hiểm thông thường.

Một số điểm cần lưu ý

Phí bảo hiểm cho nữ thấp hơn nam.

Nếu bạn là người hút thuốc, phí bảo hiểm của bạn sẽ cao hơn.

Nếu bạn là người không hút thuốc, thì phí bảo hiểm là chương trình phi y tế cao hơn so với chương trình thông thường. So sánh trích dẫn 2 và 4. Mọi thứ đều giống nhau ngoại trừ việc người nộp đơn chọn tùy chọn phi y tế theo (2). Phí bảo hiểm là 9,912 Rs trong khi phí bảo hiểm là 6,254 Rs theo chương trình thông thường. Nếu bạn là người không hút thuốc, không chọn chương trình phi y tế . Chương trình phi y tế không có sẵn cho người hút thuốc. Trong mọi trường hợp, tốt hơn là bạn nên đi kiểm tra y tế trước khi mua hợp đồng bảo hiểm nhân thọ.

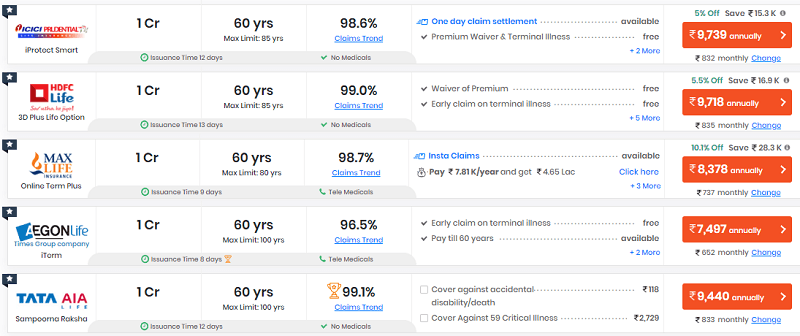

Tôi sao chép các trích dẫn từ PolicyBazaar cho một người đàn ông 30 tuổi sống ở Mumbai. Số tiền bảo hiểm:1 crore Rs. Thời hạn hợp đồng:30 năm. Thời hạn thanh toán phí bảo hiểm:30 năm (thanh toán phí bảo hiểm thông thường).

Phí bảo hiểm trong Điều khoản công nghệ LIC sẽ là 11.007 Rs.

Vì vậy, kế hoạch Thời hạn Công nghệ LIC vẫn đắt hơn một chút so với các kế hoạch từ những người chơi tư nhân. Bạn có thể kiểm tra độ tuổi và yêu cầu của mình và so sánh. Đồng thời, LIC Tech Term rẻ hơn nhiều so với gói trực tuyến trước đây từ LIC, LIC e-term.

Đồng thời, bảo hiểm nhân thọ có kỳ hạn cũng là sự an tâm. Nếu bạn tin tưởng LIC hơn, hãy tiếp tục và mua gói này (giả sử bạn không có đủ trang trải cuộc sống).

Lưu ý rằng yêu cầu bảo hiểm nhân thọ của bạn không thể bị từ chối nếu hợp đồng bảo hiểm của bạn trên 3 năm. Quy tắc này áp dụng cho cả LIC và người chơi riêng.

Đọc :Tỷ lệ giải quyết yêu cầu bồi thường của các công ty bảo hiểm nhân thọ

LIC Tech Term là một gói bảo hiểm nhân thọ có kỳ hạn hoàn toàn trực tuyến. Do đó, bạn không thể mua nó từ đại lý hoặc nhà phân phối.

Bạn có thể mua gói trực tuyến từ trang web của LIC (https://eterm.licindia.in/onlinePlansIndex/login.do).

Làm theo các bước. Bạn sẽ phải nhập thông tin chi tiết của mình. Bạn sẽ nhận được một OTP. Nhập OTP. Chọn số tiền bảo hiểm và các chi tiết khác và tiếp tục với đơn đăng ký.

Ưu điểm và nhược điểm của

Cách tìm Báo cáo tài chính 5 năm qua của các công ty Ấn Độ?

Hơn một năm sau đại dịch, nhiều phụ nữ có thêm tiền dưới dạng thặng dư tiết kiệm. Dưới đây là cách sử dụng tiền của bạn.

Kỳ hạn cố định hoặc dễ dàng truy cập để tiết kiệm của bạn, cái nào tốt hơn?

ZapERP đảm bảo một vị trí trong danh sách hàng đầu của Phần mềm quản lý khoảng không quảng cáo