Lầm tưởng 1 :Toàn bộ phí bảo hiểm nhân thọ được khấu trừ thuế.

Lầm tưởng 2 :Các khoản thanh toán từ hợp đồng bảo hiểm nhân thọ luôn được miễn thuế thu nhập.

Thực tế :Bạn có thể không đánh thuế quyền lợi đối với phí bảo hiểm nhân thọ đã trả. Hơn nữa, các khoản thanh toán từ các hợp đồng bảo hiểm nhân thọ cũng có thể không được miễn thuế.

Có một số điều kiện liên quan trước khi bạn được hưởng các quyền lợi thuế này đối với việc thanh toán bảo hiểm và biên lai. Trong thời gian quảng cáo chiêu hàng, các điều kiện này và tác dụng của chúng có thể bị bỏ qua một cách thuận tiện. Tuy nhiên, là một người mua thông tin, bạn phải lưu ý. Trong bài đăng này, hãy xem xét các điều kiện như vậy được áp dụng thông qua luật thuế thu nhập.

Bất kỳ số tiền nào được trả cho phí bảo hiểm nhân thọ cho bản thân, vợ / chồng và con cái của bạn đều đủ điều kiện để được khấu trừ theo Mục 80C. Tuy nhiên , phí bảo hiểm mà bạn trả cho cha mẹ / anh chị em / vợ chồng không đủ điều kiện.

Lợi ích về thuế được giới hạn ở mức 1,5 Rs theo Mục 80C. Vì vậy, ngay cả khi bạn trả 4 Rs hàng năm, thì lợi ích thuế vẫn được giới hạn ở mức 1,5 Rs mỗi năm. Và đó là cho toàn bộ giỏ Phần 80C. Ngoài ra, toàn bộ phí bảo hiểm nhân thọ đã thanh toán có thể không đủ điều kiện để khấu trừ thuế. Mức phí bảo hiểm đủ điều kiện để khấu trừ thuế bị hạn chế liên quan đến Số tiền bảo hiểm (Quyền lợi tử vong tối thiểu). Đây là các quy tắc.

Đối với hợp đồng bảo hiểm nhân thọ, Số tiền bảo hiểm là số tiền tối thiểu được đảm bảo cho người được chỉ định (của bên mua bảo hiểm) trong trường hợp bên mua bảo hiểm qua đời. Nói một cách dễ hiểu, Số tiền bảo hiểm là quyền lợi tử vong tối thiểu.

Hãy xem xét một ví dụ. Nếu bạn mua một hợp đồng bảo hiểm với số tiền bảo hiểm là 4,00,000 Rs và phí bảo hiểm hàng năm là 50,000 Rs, thì bạn chỉ được khấu trừ thuế 40,000 Rs (10% Số tiền bảo hiểm). Bạn sẽ không nhận được bất kỳ lợi ích nào về thuế đối với phần bù số dư. Bất kỳ khoản phí bảo hiểm nào vượt quá giới hạn nêu trên (10% Số tiền bảo hiểm cho các chính sách mới) sẽ không đủ điều kiện để khấu trừ thuế theo mục 80C của Đạo luật thuế thu nhập. Xin lưu ý rằng việc khấu trừ thuế phải tuân theo mức trần tổng thể là 1,50,000 Rs theo Mục 80C.

Điều này có thể xảy ra khi bạn câu lạc bộ đầu tư và bảo hiểm.

Với các gói bảo hiểm có kỳ hạn, bạn có thể sẽ được an toàn. Điều này là do Số tiền bảo hiểm là bội số của phí bảo hiểm hàng năm cao hơn nhiều. Ví dụ, bạn có thể mua bìa crore 1 Rs với giá khoảng 10.000-12.000 Rs mỗi năm. Số tiền bảo hiểm gần gấp 1000 lần phí bảo hiểm hàng năm. Do đó, toàn bộ phí bảo hiểm có khả năng đủ điều kiện để khấu trừ thuế.

Vấn đề xảy ra với ULIP và các kế hoạch bảo hiểm nhân thọ truyền thống. Hơn thế nữa khi bạn lớn tuổi (tại thời điểm nhập cảnh) hoặc với các gói trả phí duy nhất.

Với các gói bảo hiểm nhân thọ Phí bảo hiểm đơn, quyền lợi tử vong tối thiểu (Số tiền bảo hiểm) rất có thể sẽ thấp hơn bội số của phí bảo hiểm hàng năm, khoảng 1,1 đến 1,5 lần. Như đã thảo luận ở phần trước, bạn sẽ nhận được quyền lợi về thuế chỉ với 10% Số tiền bảo hiểm. Nếu bạn trả 1 Rs dưới dạng phí bảo hiểm một lần cho bảo hiểm 1,25 Rs, quyền lợi thuế của bạn theo Mục 80C sẽ được giới hạn ở mức 12.500 Rs. Nếu bạn định mua một gói trả phí duy nhất, hãy ghi nhớ khía cạnh này.

Nếu bạn còn trẻ, các quy tắc IRDA sẽ đảm bảo rằng bạn thoải mái rõ ràng. Ví dụ, trong trường hợp ULIP, nếu bạn dưới 45 tuổi, Số tiền bảo hiểm phải gấp ít nhất 10 lần phí bảo hiểm hàng năm đối với các gói phí bảo hiểm thông thường. Vì vậy, các quy tắc sẽ tiết kiệm cho bạn. Tuy nhiên, nếu bạn lớn hơn, các quy tắc có thể không cung cấp cho bạn sự bảo vệ như vậy. Nếu bạn trên 45 tuổi, không có biện pháp bảo vệ nào như vậy.

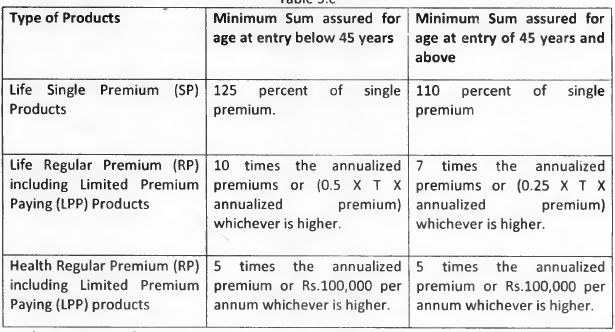

Đây là bảng tổng hợp Số tiền bảo hiểm tối thiểu theo Quy định về Sản phẩm Bảo hiểm Liên kết của IRDA, 2013.

Bạn vẫn có thể bị phạt nếu bạn không nhận được quyền lợi về thuế cho toàn bộ phí bảo hiểm nhân thọ đã đóng. Tuy nhiên, điều gì sẽ xảy ra nếu số tiền thu được từ bảo hiểm cũng phải chịu thuế?

Mọi khoản tiền thu được từ hợp đồng bảo hiểm do người mua bảo hiểm qua đời đều được miễn thuế. Tuy nhiên, điều tương tự không thể xảy ra đối với số tiền thu được khi đáo hạn.

Số tiền thu được từ các hợp đồng bảo hiểm (trừ trường hợp tử vong) không đáp ứng các tiêu chí đã đề cập ở trên (Quyền lợi tử vong tối thiểu> =10 lần phí bảo hiểm hàng năm) sẽ bị đánh thuế tại thời điểm đáo hạn. Điều này thường gây ra một cú sốc đối với nhiều nhà đầu tư, đặc biệt là những người mua gói cao cấp duy nhất.

Bạn phải ghi nhớ khía cạnh này.

Đối với bất kỳ giao dịch mua hợp đồng mới nào trong đó phí bảo hiểm hàng năm vượt quá 10% số tiền bảo hiểm (quyền lợi tử vong tối thiểu):

Nếu bạn nghĩ rằng bạn sẽ không báo cáo thu nhập này và tránh phải trả bất kỳ khoản thuế nào, bạn đã nhầm. Có cả TDS tham gia nữa. Nếu số tiền thu được từ bảo hiểm của bạn phải chịu thuế, công ty bảo hiểm sẽ khấu trừ TDS ở mức 5% trên phần chịu thuế của khoản thanh toán bảo hiểm của bạn. Quy tắc này đã được giới thiệu trong Union Budget 2019 (cuối cùng).

Nhân tiện, TDS cũng đã tham gia trước Ngân sách 2019. Trước đó, TDS đã được khấu trừ ở mức 2% của khoản thanh toán, sau đó được sửa đổi thành 1% của khoản thanh toán và bây giờ điều này đã được thay đổi thành 5% của phần chịu thuế. Vì vậy, TDS đã được thanh toán toàn bộ trước đó. Bây giờ, TDS nằm trong phần chịu thuế (tiền bảo hiểm - phí bảo hiểm đã trả).

TDS giúp nhân viên thuế dễ dàng theo dõi khoản thanh toán bảo hiểm của bạn. Nếu bạn không báo cáo thu nhập như vậy trong ITR của mình, thì bạn có thể gặp rắc rối nghiêm trọng. Xin lưu ý rằng TDS không hoàn thành nghĩa vụ thuế của bạn. Nếu bạn thuộc khung thuế cao hơn, bạn sẽ phải trả thêm thuế tại thời điểm nộp ITR.

Cấu trúc thuế của sản phẩm tài chính là một trong những yếu tố quan trọng được xem xét trước khi mua một sản phẩm tài chính. Tuy nhiên, bạn không bao giờ được mua một sản phẩm tài chính chỉ để tiết kiệm thuế. Ví dụ, nạp vào các khoản tiền gửi cố định 5 năm năm này qua năm khác chỉ để tiết kiệm thuế sẽ không giúp bạn đạt được các mục tiêu dài hạn của mình. Sản phẩm phải phù hợp với kế hoạch tài chính tổng thể của bạn. Nếu một sản phẩm như vậy giúp bạn tiết kiệm thuế, thì đó là một điều tích cực bổ sung.

Tốt hơn là bạn nên tách biệt nhu cầu bảo hiểm và đầu tư. Tôi đã viết về điều này nhiều lần. Bài 1 Bài 2 Bài 3 Nếu bạn mua gói bảo hiểm có kỳ hạn thuần túy, những hạn chế này không có vấn đề gì vì Số tiền bảo hiểm là bội số phí bảo hiểm được trả rất cao. Số tiền bảo hiểm 1 crore Rs sẽ có phí bảo hiểm hàng năm trong khoảng 8.000-12.000 Rs cho người 30 tuổi. Đó là khi bạn kết hợp nhu cầu đầu tư và bảo hiểm của mình, những hạn chế này có thể phát huy tác dụng.

Nếu bạn đã quyết định mua một gói bảo hiểm, hãy ghi nhớ khía cạnh thuế này. Đừng chỉ nghe theo lời của nhân viên bán bảo hiểm. Nếu bạn mua một hợp đồng bảo hiểm mà phí bảo hiểm hàng năm vượt quá 10% Số tiền bảo hiểm, thì chỉ một phần phí bảo hiểm của bạn sẽ được khấu trừ thuế. Không chỉ vậy, số tiền thu được từ một hợp đồng bảo hiểm như vậy sẽ bị đánh thuế vào thời điểm đáo hạn.

Bạn sẽ làm gì?