Tôi đã xem xét nhiều kế hoạch truyền thống trong blog này. Kết luận là giống nhau trong tất cả các trường hợp rằng các kế hoạch là hoàn toàn có thể tránh được.

Trong bài đăng này, tôi sẽ xem xét Kế hoạch Tài trợ Mới của LIC (814) và xem nó hoạt động như thế nào so với sự kết hợp đơn giản giữa kế hoạch thời hạn và Quỹ Nhà nước (PPF).

LIC New Endowment Plan (Gói số 814) là một gói bảo hiểm nhân thọ không liên kết tham gia truyền thống.

Phải đọc: Nói không với các gói bảo hiểm nhân thọ truyền thống

Bạn trả phí bảo hiểm hàng năm trong suốt thời gian của chính sách.

Nếu bạn tồn tại trong thời hạn hợp đồng, bạn sẽ nhận được Số tiền bảo hiểm + Phần thưởng đảo ngược đơn giản đã được xác nhận + Phần thưởng bổ sung cuối cùng, nếu có.

Hãy cố gắng hiểu điều này với sự trợ giúp của một ví dụ.

Hàng năm, LIC công bố một khoản thưởng đảo chiều đơn giản. Phần thưởng này được trao theo phần nghìn Số tiền bảo hiểm. Vì vậy, nếu Số tiền bảo hiểm (bảo hiểm nhân thọ) theo kế hoạch là 10 Rs và LIC thông báo khoản tiền thưởng đảo ngược là 40 Rs cho mỗi nghìn Số tiền bảo hiểm, thì tiền thưởng của bạn trong năm sẽ là 40.000 Rs (40 * 10 lacs / 1.000).

Xin lưu ý rằng phần thưởng đảo ngược đơn giản chỉ được cấp. Bạn không nhận được bất cứ thứ gì trong tay. Bạn chỉ nhận được số tiền này vào thời điểm đáo hạn. Và bạn không kiếm được bất kỳ lợi nhuận nào từ số tiền thưởng. Không có yếu tố nào của lợi nhuận gộp.

Không khó để thấy 40.000 Rs ngày nay không bằng 40.000 Rs 20 năm nữa. Lạm phát sẽ ăn sâu vào giá trị.

Giả sử kế hoạch là 20 năm và phần thưởng đảo ngược vẫn ở mức 40 Rs / nghìn Số tiền bảo hiểm, bạn sẽ kiếm được 8 Rs (20 X 40.000đ mỗi năm).

Ngoài ra, bạn cũng nhận được Phần thưởng Bổ sung Cuối cùng (FAB). Mặc dù FAB được công bố hàng năm, nhưng nó chỉ được áp dụng cho hợp đồng của bạn vào năm đáo hạn / năm kết thúc. Vì vậy, nếu LIC không thông báo bất kỳ FAB nào trong năm đáo hạn kế hoạch của bạn hoặc chấm dứt, bạn (người được đề cử của bạn) sẽ không nhận được bất kỳ Khoản tiền thưởng bổ sung cuối cùng nào. FAB cũng phụ thuộc vào Số tiền bảo hiểm và thời hạn hợp đồng.

Đừng quá gay gắt. Giả sử trong ví dụ trên, LIC thông báo FAB là 200 Rs / nghìn Số tiền bảo hiểm. FAB của bạn sẽ là 2 Rs (200 X 10 Rs / 1.000).

Giá trị đáo hạn =Số tiền bảo đảm + Phần thưởng đảo ngược đơn giản đã được xác nhận + FAB =Rs 10 lần + Rs 8 lần + Rs 2 lần =20 Rs.

Trong trường hợp chủ hợp đồng qua đời trong thời hạn hợp đồng, chủ hợp đồng sẽ nhận được số tiền Số tiền bảo hiểm, Phần thưởng đảo ngược đơn giản được trao và Phần thưởng bổ sung cuối cùng, nếu có .

Bạn có thể đọc các từ ngữ chính sách tại đây.

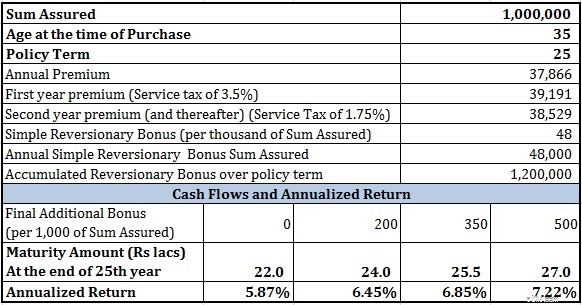

Tôi đã xem xét phí bảo hiểm cho một người 35 tuổi với Số tiền bảo hiểm là 10 Rs. Thời hạn hợp đồng là 25 năm. Bạn có thể tìm hiểu phí bảo hiểm cho gói tại đây .

Chúng ta hãy xem xét các tình huống khác nhau nếu chủ sở hữu hợp đồng vẫn còn thời hạn.

Đối với các giá trị của Phần thưởng Đảo ngược Đơn giản, LIC đã công bố tiền thưởng là 48 Rs cho mỗi Rs. 1.000 Số tiền bảo hiểm trong hai năm gần nhất (đối với gói Tài trợ mới của LIC có thời hạn hợp đồng trên 20 năm). Vì vậy, 48 Rs là một giả định hợp lý.

Để có Phần thưởng bổ sung cuối cùng, tôi đã xem xét các giá trị khác nhau của FAB và cố gắng đánh giá tác động.

Bạn có thể thấy lợi nhuận cực kỳ kém. PPF an toàn nhất hiện tại là 8,1% (ngày 25 tháng 8 năm 2016). Bạn có thể lập luận rằng lãi suất PPF có thể thay đổi hàng quý. Tuy nhiên, tiền thưởng LIC cũng vậy. Bạn không thể mong đợi LIC sẽ công bố khoản tiền thưởng tương tự nếu lãi suất PPF giảm xuống 6% p.a.

Bạn có thể tranh luận rằng PPF là một sản phẩm đầu tư thuần túy trong khi gói LIC New Endowment cũng có yếu tố bảo hiểm.

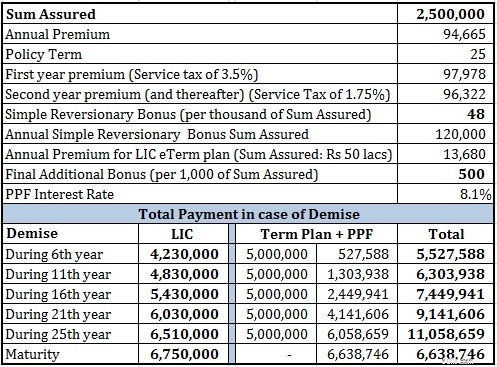

Tôi đồng ý. Để so sánh công bằng, tôi cũng sẽ thêm bảo hiểm có kỳ hạn. Tôi có một kế hoạch kỳ hạn là 50 Rs lacs (Tuổi:35 tuổi, Thời hạn:25 năm). Vì nhiều người trong chúng ta không tin tưởng vào các công ty bảo hiểm tư nhân, nên tôi đã chọn gói eTerm từ chính LIC. Phí bảo hiểm hàng năm cho gói eTerm là 13.680 Rs.

Để so sánh, tôi giảm phí bảo hiểm hàng năm của gói kỳ hạn từ phí bảo hiểm hàng năm cho gói LIC New Endowment. Phần còn lại được đầu tư vào PPF.

Bạn có thể thấy sự kết hợp đơn giản giữa kế hoạch kỳ hạn từ LIC và PPF dễ dàng vượt trội so với kế hoạch hoàn tiền trong mọi tình huống ngoại trừ khi chủ hợp đồng vẫn còn thời hạn.

Bạn có thể lập luận về kế hoạch Tài trợ Mới của LIC tốt hơn trong trường hợp chủ hợp đồng vẫn còn thời hạn chính sách.

Tuy nhiên, bạn phải lưu ý rằng, tôi đã nhận được một giá trị rất hào phóng của Phần thưởng bổ sung cuối cùng (500 Rs trên một nghìn Số tiền bảo hiểm). Với giá trị thấp hơn của Phần thưởng bổ sung cuối cùng, bạn sẽ nhận được kết quả thấp hơn so với kết hợp gói PPF + Thời hạn.

Ngoài ra, tôi đã xem xét kế hoạch thời hạn từ LIC. Các gói từ người chơi tư nhân rẻ hơn.

Trong thời hạn 25 năm, bạn cũng có thể tiếp xúc với các quỹ tương hỗ cổ phần, vốn sẽ mang lại cho bạn lợi nhuận tốt hơn. Với mức lợi nhuận 10%, bạn có thể đã nhận được một kho tài liệu ~ 90 lacs.

Trong mọi trường hợp, nếu tài liệu đáo hạn là mối quan tâm của bạn (và không phải bảo hiểm trọn đời), bạn có thể đã bỏ qua bảo hiểm thời hạn và đầu tư toàn bộ số tiền vào PPF. Bạn sẽ có kho dữ liệu cao hơn (~ 77 Rs) trong PPF.

Đọc:Gói bảo hiểm có kỳ hạn nào tốt nhất cho bạn?

Bạn nên tránh xa Kế hoạch Tài trợ Mới của LIC. Giữ mọi thứ đơn giản. Giữ bảo hiểm và nhu cầu đầu tư của bạn tách biệt. Mua một khoản bảo hiểm có kỳ hạn thuần túy và đầu tư phần thặng dư.

Nhân tiện, tôi không có gì chống lại LIC. Tất cả các công ty bảo hiểm tư nhân đều bán các kế hoạch như vậy. Bạn cũng nên tránh các kế hoạch như vậy từ các công ty bảo hiểm tư nhân.