Bộ trưởng Bộ Tài chính đã trình bày ngân sách cuối cùng cho giai đoạn 2019-2020 vào ngày 5 tháng 7 năm 2019. Dưới đây là những điểm nổi bật chính của ngân sách.

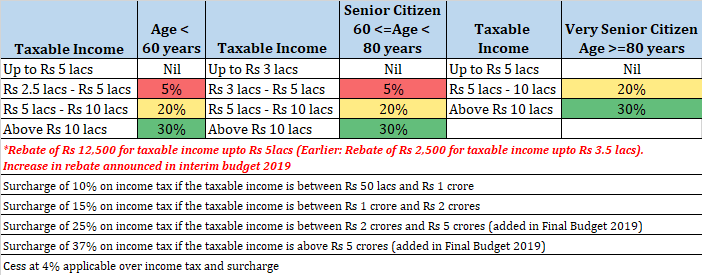

Đã không có sự thay đổi trong các bảng thuế thu nhập. Phụ phí tăng mạnh đối với những khoản học cao hơn 2 crores Rs.

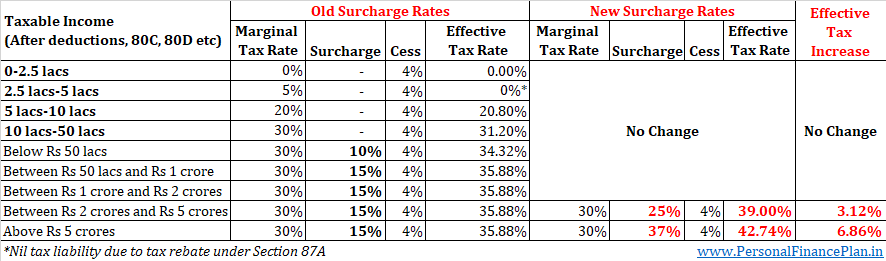

Chúng tôi phải hiểu tác động của phụ phí không chỉ giới hạn ở tiền lương của bạn. Phụ phí được đánh vào tất cả các loại thu nhập, thậm chí cả lãi vốn. Do đó, đối với người nộp thuế có thu nhập chịu thuế vượt quá 5 crores Rs, thuế thu nhập vốn dài hạn đối với việc bán vốn cổ phần / quỹ tương hỗ vốn chủ sở hữu là 14,25% (10% thuế LTCG, 37% phụ phí và 4% thuế). Trước đó, nó chỉ là 11,96% (10% thuế LTCG, 15% phụ phí và 4% cess). Đây là một mức tăng khá đáng kể.

Khoản giảm nhẹ đối với Phụ phí vẫn có thể được tận dụng.

Để tạo cơ hội cho lĩnh vực bất động sản, Chính phủ đã cung cấp khoản khấu trừ thuế bổ sung 1,5 Rs mỗi năm tài chính để trả lãi cho khoản vay mua nhà. Điều này tuân theo các điều kiện sau

Như bạn có thể thấy, lợi ích này chỉ dành cho những người mua lần đầu tiên . Lợi ích về thuế này theo Mục 80EEA cũng sẽ có trong những năm tiếp theo.

Lợi ích thuế này lớn hơn và cao hơn lợi ích thuế 2 Rs đối với khoản thanh toán lãi vay mua nhà theo Mục 24. Do đó, tổng lợi ích thuế cho khoản vay được thực hiện trong năm FY2020 có thể lên tới 3,5 Rs.

Đồng thời, chúng ta cũng phải thấy được công dụng của nó. Đối với một ngôi nhà 45 Rs lacs, bạn sẽ nhận được một khoản vay khoảng 36-37 Rs lacs. Với lãi suất 9% và khoản vay 36 Rs trong 15 năm, bạn sẽ trả 3,2 Rs như tiền lãi trong năm đầu tiên . 3,08 lacs trong năm thứ hai. 2,95 lacs trong năm thứ ba và như vậy. Số tiền lãi sẽ cao hơn nếu thời hạn sử dụng lâu hơn hoặc số tiền vay cao hơn.

Lợi ích thực tế của bạn cũng sẽ phụ thuộc vào bảng thuế của bạn.

Chúng tôi phải hiểu rằng các điều kiện trước để tận dụng lợi ích thuế cho việc trả lãi là khác nhau theo Mục 24 và Mục 80EEA.

Khoản khấu trừ theo Mục 80EEA có sẵn cho các khoản vay mua nhà từ các ngân hàng và các tổ chức tài chính được chấp thuận. Theo Mục 24, ngay cả tiền lãi trả cho các khoản vay mua nhà từ bạn bè và người thân cũng đủ điều kiện để được hưởng thuế.

Theo Mục 24, bạn chỉ nhận được quyền lợi về thuế đối với tiền lãi trả sau khi bạn nhận được quyền sở hữu căn nhà của mình (tiền lãi trả trước khi sở hữu đủ điều kiện được khấu trừ trong 5 năm tiếp theo thành 5 đợt như nhau). Mục 80EE và 80EEA không đặt ra bất kỳ yêu cầu nào về việc sở hữu hoặc hoàn thành việc xây dựng. Do đó, Mục 80EEA cung cấp cho bạn sự cứu trợ ngay lập tức ngay cả khi bạn đã mua một bất động sản đang xây dựng.

Tin vui cho người mua Xe điện.

Nếu bạn mua loanto một chiếc xe điện, bạn sẽ được khấu trừ thuế bổ sung 1,5 Rs cho khoản lãi phải trả cho khoản vay như vậy theo Mục 80EEB. Lợi tức về thuế sẽ có sẵn cho cả ô tô và xe đạp.

Các khoản khấu trừ thuế tuân theo các điều kiện sau:

Việc giảm thuế không chỉ giới hạn trong năm mua hàng mà sẽ có sẵn trong các năm tiếp theo. Trong một đợt tăng cường nữa, Chính phủ đã đề xuất giảm thuế GST đối với các loại xe từ 12% xuống còn 5%.

Quà tặng từ Người cư trú cho Người không Cư trú (NRI) sẽ được coi là tích lũy ở Ấn Độ và do đó phải chịu thuế thu nhập. Quà tặng nhận được từ người thân ruột thịt, thông qua thừa kế hoặc tại thời điểm kết hôn tiếp tục được miễn. Việc miễn trừ quà tặng trị giá 50.000 Rs cho mỗi năm tài chính cũng sẽ tiếp tục được áp dụng. Đọc bài đăng này để biết thêm về chủ đề này.

Đã cắm lỗ hổng mua lại :Cổ tức từ cổ phiếu được tính theo tỷ lệ 15% (công ty nộp thuế trước khi chuyển tiền vào tài khoản nhà đầu tư). Cổ tức được trao miễn phí cho các nhà đầu tư trừ khi tổng số tiền nhận được từ cổ tức của bạn vượt quá 10 Rs trong một năm tài chính. Những nhà đầu tư như vậy phải trả thêm 10% thuế. Những nhà quảng bá / nhà đầu tư giàu có có khả năng bị ảnh hưởng nặng nề nhất bởi quy tắc này. Để tránh vấn đề về thuế này, các công ty ưu tiên sử dụng con đường mua lại (thay vì chia cổ tức). Mua lại cổ phiếu là một cách tốt hơn và hiệu quả về thuế để chuyển tiền cho các cổ đông. Bây giờ, các công ty sẽ phải trả 20% số tiền được sử dụng để mua lại cổ phần dưới dạng thuế. Theo một cách nào đó, họ đã cân bằng việc xử lý thuế đối với các khoản mua lại và cổ tức.

TDS trên các hợp đồng bảo hiểm mạng lưới thuế đã tăng từ 1% lên 5%. Số tiền thu được từ hợp đồng bảo hiểm nhân thọ của bạn có thể chịu thuế nếu Số tiền bảo hiểm nhỏ hơn 10 lần phí bảo hiểm hàng năm. 1% là trên tổng số tiền. 5% là thu nhập từ hợp đồng.

Chính phủ có kế hoạch khởi chạy quỹ ETF CPSE theo đường lối của ELSS . Bạn sẽ nhận được lợi ích về thuế theo Phần 80C. Chính phủ sử dụng CPSE ETFs để thoái vốn trongPSU. Các phương thức vẫn đang được chờ đợi. Bạn có thể sử dụng khóa trong 3 năm.

Định nghĩa về PSU đã được sửa đổi . Trước đó, Chính phủ phải sở hữu ít nhất 51% cổ phần. Bây giờ, định nghĩa là, Chính phủ và các tổ chức do Chính phủ sở hữu phải nắm giữ ít nhất 51%. Nếu bạn xem điều này cùng với quan điểm trước đó, bạn có thể thấy rằng Chính phủ có kế hoạch huy động rất nhiều tiền thông qua hoạt động đấu thầu.

Thuế NPS đã được sửa đổi vào tháng 12 năm ngoái . Toàn bộ 60% rút tiền một lần được phép vào thời điểm nghỉ hưu được miễn thuế. Chính phủ Trung ương đã đóng góp 14% mức lương cơ bản cho nhân viên của mình. Đầu tư vào tài khoản NPS Cấp II cũng đã được thêm vào giỏ Mục 80C (chỉ dành cho nhân viên của Chính phủ Trung ương). Các điều khoản cho phép hiện đã được thêm vào Phần 80C, Phần 80CCD và Phần 10.

Thuế hải quan đối với vàng tăng từ 10% lên 12,5% . Giá vàng tăng vọt vào ngày 5 tháng 7 vì lý do này.

Thuế bổ sung đối với xăng dầu Dieeland.

TDS 2% nếu số tiền rút vượt quá 1 crore Rs từ tài khoản ngân hàng. Chà, bạn có thể mở nhiều tài khoản. Hãy lưu ý đó là TDS. Bạn có thể đòi lại số thuế đã khấu trừ thêm vào thời điểm nộp ITR.

Bản khai thuế điền trước sẽ được cung cấp cho các nhà đầu tư. Thông tin từ nhiều nguồn khác nhau (ngân hàng, sàn giao dịch chứng khoán, quỹ tương hỗ) sẽ được tự động điền.

Khai thuế bắt buộc đối với những người đã gửi hơn 1 Rs crore trong tài khoản tiết kiệm / vãng lai HOẶC đã chi hơn 2 Rs cho chuyến du lịch nước ngoài HOẶC đã thanh toán hóa đơn điện trên 1 Rs trong một năm.

NRI hiện có thể được cấp thẻ Aadhaar sau khi họ đến Ấn Độ (lợi nhuận vĩnh viễn theo ý kiến của tôi) mà không có thời gian chờ 180 ngày.

Quyền quản lý của các Công ty Tài chính Nhà ở sẽ được chuyển từ Ngân hàng Nhà ở Quốc gia (NHB) sang Ngân hàng Dự trữ Ấn Độ (RBI).

Các đồng xu mới 1, 2,5, 10 và 20 rupee sẽ được tung ra.

PAN và Aadhaarcard có thể hoán đổi cho nhau. Những người không có thẻ PAN có thể nộp hồ sơ bằng cách trích dẫn thẻ Aadhaar của họ.

Một chương trình lương hưu mới (Pradhan Mantri Karam Yogi Maandhan) dành cho Doanh nhân và Thương nhân nhỏ có doanh thu dưới Rs. 1,5 crores. Nó nằm dọc theo dòng của Atal Pension Yojana.

Quỹ ICICI Pru MNC - NFO - Có gì mới?

(L) Cải cách IBOR giám sát quy định - tăng áp lực

25 ngành hàng đầu cho việc mua lại danh mục đầu tư cổ phần tư nhân - 2018

Đề xuất cải cách thuế của Thụy Sĩ 17:Hội đồng Liên bang Thụy Sĩ ban hành dự thảo luật và khởi động Thủ tục tham vấn

Tại sao tôi vẫn nghĩ rằng cổ phiếu vốn hóa nhỏ bị vùi dập này sẽ phục hồi trở lại