IRDA, cơ quan quản lý bảo hiểm, đã công bố một số thay đổi đối với cấu trúc sản phẩm của các gói bảo hiểm nhân thọ thông qua các quy định mới nhất về các sản phẩm bảo hiểm nhân thọ có liên kết và không liên kết. ULIP là các sản phẩm được liên kết trong khi các gói bảo hiểm truyền thống là các sản phẩm không được liên kết.

Dưới đây là một số thay đổi nổi bật.

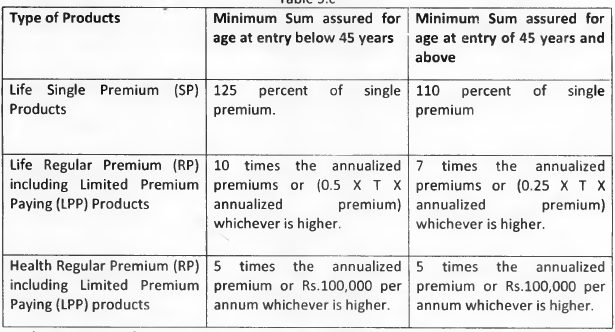

Theo Quy định về Sản phẩm Bảo hiểm Liên kết của IRDA, 2019, Số tiền bảo hiểm tối thiểu sửa đổi (quyền lợi tử vong tối thiểu) sẽ như sau:

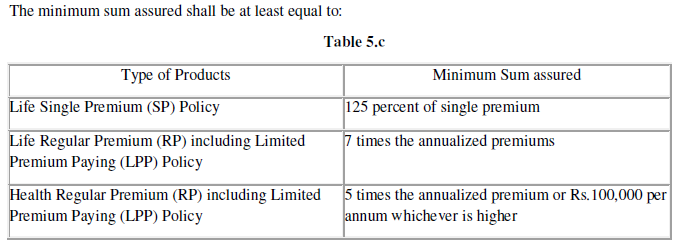

Trước đó, Số tiền bảo hiểm tối thiểu được liên kết với tuổi nhập cảnh của bên mua bảo hiểm. Nếu bạn chưa đủ 45 tuổi vào thời điểm nhập cảnh, Số tiền bảo hiểm tối thiểu sẽ gấp 10 lần phí bảo hiểm hàng năm. Sau đây là phần trích dẫn từ các quy định về Sản phẩm Bảo hiểm Liên kết của IRDA, 2013.

Theo một cách nào đó, đó là một sự thay đổi tích cực. Số tiền bảo hiểm càng cao, bạn càng phải trả nhiều chi phí tử vong. Và điều đó làm giảm lợi nhuận của bạn. Phí tử vong là khoản phí mà bạn phải chịu để được trang trải cuộc sống trong một ULIP. Vì trang trải cuộc sống đã giảm xuống, bạn sẽ ít phải chịu chi phí tử vong hơn. Giờ đây, Số tiền bảo hiểm tối thiểu đã được giảm xuống 7 lần so với phí bảo hiểm hàng năm, bạn có thể kiếm được lợi nhuận cao hơn một chút trong ULIP của mình. Tác động sẽ cao hơn đối với ULIP loại II so với ULIP loại I vì tác động của chi phí tử vong cao hơn với ULIP loại II.

Xin lưu ý rằng hầu hết các công ty bảo hiểm vẫn có thể tiếp tục cung cấp Số tiền bảo hiểm tối thiểu gấp 10 lần phí bảo hiểm hàng năm. Hoặc ít nhất cung cấp cho bạn lựa chọn để ký Số tiền bảo hiểm gấp 10 lần phí bảo hiểm hàng năm.

Tại sao?

Điều này là do tiền đáo hạn từ ULIP của bạn được miễn thuế thu nhập nếu Số tiền bảo hiểm ít nhất gấp 10 lần phí bảo hiểm hàng năm.

Do đó, nếu bạn đăng ký ULIP trong đó Số tiền bảo hiểm gấp 7 lần phí bảo hiểm hàng năm, số tiền bảo hiểm của bạn chắc chắn sẽ phát triển nhanh hơn (so với Số tiền bảo hiểm gấp 10 lần phí bảo hiểm hàng năm). Tuy nhiên, điều đó không có nghĩa là bạn chắc chắn sẽ nhận được số tiền thu được khi đáo hạn cao hơn (vì bị đánh thuế). Điều đó sẽ giảm xuống khung thuế của bạn tại thời điểm chính sách đáo hạn, biến thể của ULIP, tuổi của bạn và tác động của nó đối với phí tử vong và lợi nhuận bạn kiếm được trên kho tài liệu. Hơn nữa, bạn đang nhận được một trang trải cuộc sống thấp hơn.

Nhân tiện, đối với các gói phí bảo hiểm đơn lẻ, Số tiền bảo hiểm tối thiểu đã tăng lên đến 1,25 lần Mức phí bảo hiểm đơn (đối với những người trên 45 tuổi tại thời điểm tham gia). Trước đó, Số tiền bảo hiểm tối thiểu là 1,25 lần đối với những người đến 45 tuổi và 1,1 lần đối với những người trên 45 tuổi. Đối với các gói phí bảo hiểm đơn lẻ, Số tiền bảo hiểm đã tăng từ 1,1 lần lên 1,25 lần đối với những người trên 45 tuổi. Do đó, lợi nhuận cho những nhà đầu tư như vậy sẽ đi xuống vì phí tử vong cao hơn. Hoàn toàn ngược lại.

Nhân tiện, tôi không thích đầu tư vào các ULIP cao cấp thông thường và đơn lẻ.

Nhiều người trong chúng ta hiểu rằng mình đã đầu tư không tốt ngay sau khi đóng phí bảo hiểm đầu tiên trong gói bảo hiểm nhân thọ truyền thống. Nỗi đau đớn càng tăng lên gấp bội khi bạn nhận ra rằng bạn sẽ không nhận lại được gì cho đến khi bạn quay lại cho đến khi bạn đã trả ít nhất 3 khoản phí bảo hiểm. Điều đáng tiếc là hầu hết chúng ta đều cảm thấy khó hiểu về khái niệm chi phí chìm. Vì vậy, chúng tôi muốn một cái gì đó trở lại. Để nhận lại thứ gì đó, chúng ta cần trả ít nhất 3 phí bảo hiểm. Có giới hạn cứu trợ trên mặt trận này.

Trước đó, hợp đồng bảo hiểm nhân thọ truyền thống của bạn đã nhận được giá trị Đầu hàng sau 3 năm. Bây giờ, hợp đồng của bạn sẽ có giá trị đầu hàng sau 2 năm. Nhiều người chờ đợi và trả phí bảo hiểm trong ít nhất 3 năm để họ nhận lại được ít nhất một thứ gì đó. Thời gian chờ đợi sẽ ngắn hơn.

Giá trị đầu hàng sẽ ít nhất là 30% tổng phí bảo hiểm đã trả nếu đầu hàng trong năm hợp đồng thứ hai. 35% trong năm thứ ba và 50% nếu đầu hàng giữa th và thứ 7 năm. Chà, ngay cả đây cũng là một thành công lớn.

Đồng thời, như tôi đã đề cập nhiều lần trước đây, các gói bảo hiểm nhân thọ truyền thống tạo ra những khoản đầu tư kém và cần phải tránh.

Trước đó, bạn có thể đi làm (rút cục) 1/3 rd của kho dữ liệu tích lũy trong kế hoạch hưu trí từ công ty bảo hiểm tại thời điểm đáo hạn. Bây giờ, ngưỡng này đã được tăng lên 60% của kho dữ liệu tích lũy (phù hợp với NPS). Việc tăng ngưỡng này là cả đối với các kế hoạch hưu trí liên kết đơn vị và các kế hoạch hưu trí truyền thống.

Hãy nhớ, theo luật thuế thu nhập, chỉ 1/3

rd

của việc rút tiền cục bộ được miễn thuế thu nhập. Mặc dù IRDA đã nới lỏng các quy tắc, nhưng không có sự khoan hồng nào từ bộ phận Thuế thu nhập, ít nhất là cho đến nay. Bạn sẽ phải trả thuế khi rút tiền vượt quá 1/3

rd

của kho dữ liệu tích lũy. Toàn bộ số tiền lương hưu được chia sẽ được miễn thuế thu nhập. Với NPS cũng vậy, 60% số tiền rút từ cục bộ được miễn thuế thu nhập.

Nếu bạn phải mua một chương trình hưu trí và sự lựa chọn là giữa NPS và các chương trình hưu trí từ các công ty bảo hiểm, hãy đến với NPS. NPS là một sản phẩm tốt hơn. NPS mang lại cho bạn lợi ích thuế tốt hơn đối với các khoản đầu tư, chi phí thấp và tương đối minh bạch và linh hoạt đối với các khoản đầu tư.

Đọc :Trợ cấp Thuế trong Kế hoạch Hưu trí và Xử lý Thuế khi đáo hạn

Khi bạn mua một chương trình hưu trí từ một công ty bảo hiểm, bạn buộc phải mua một chương trình niên kim (khi đáo hạn chương trình) từ chính công ty bảo hiểm đó. Bây giờ, công ty bảo hiểm sẽ phải cung cấp cho bạn một tùy chọn để mua gói niên kim lên đến 50% số tiền thu được tính theo khoản hoán đổi (50% số tiền còn lại sau khi rút tiền gộp). Một số lựa chọn cho các nhà đầu tư.

Sau thứ 5 năm, bạn sẽ có một tùy chọn để giảm phí bảo hiểm của mình trong ULIP. Bạn có thể giảm phí bảo hiểm lên đến 50% so với phí bảo hiểm ban đầu. Quyền lợi tử vong của bạn theo chương trình có thể được sửa đổi cho phù hợp. Hãy nhớ rằng, đây là đường một chiều. Sau khi giảm phí bảo hiểm, bạn sẽ không thể tăng phí bảo hiểm trong tương lai.

Quy định Sản phẩm Bảo hiểm Liên kết Đơn vị IRDA, 2019

Quy định về Sản phẩm Bảo hiểm Không liên kết của IRDA, 2019

Trang web IRDA