SBI Life đã đưa ra một gói bảo hiểm nhân thọ truyền thống mới, gói SBI Life Smart Future Choices .

Trong bài đăng này, hãy cùng tìm hiểu chi tiết về kế hoạch này. Chúng tôi cũng sẽ xem bạn có nên đầu tư vào một sản phẩm như vậy không.

Kế hoạch này cung cấp ba loại lợi ích.

Hãy cùng chúng tôi xem xét từng lợi ích này.

Có hai loại lợi ích mà kế hoạch cung cấp trước khi đáo hạn.

Phần thưởng tiền mặt có thể áp dụng cho cả hai biến thể Lựa chọn cổ điển và Lựa chọn linh hoạt.

Thưởng tiền mặt sẽ được công bố hàng năm theo tỷ lệ phần trăm của Số tiền bảo hiểm cơ bản và được trả cho nhà đầu tư. Số lượng tiền thưởng sẽ phụ thuộc vào hiệu quả đầu tư của SBI Life. Bạn có thể coi đây là phần thưởng đảo ngược đơn giản trong các gói bảo hiểm nhân thọ truyền thống khác. Điểm khác biệt duy nhất là tiền thưởng dự phòng chỉ được cộng dồn vào kế hoạch và không được trả hết. Tiền thưởng bằng tiền mặt (nếu được kê khai) trong kế hoạch này được thanh toán hàng năm.

Các chủ hợp đồng cũng có tùy chọn hoãn lại tiền thưởng. Trong những trường hợp như vậy, phần thưởng tiền mặt được cộng dồn vào chính sách và thậm chí kiếm được tỷ lệ hoàn vốn. (Tỷ lệ Repo RBI đầu năm tài chính - 1%). Do đó, nếu tỷ lệ Repo RBI là 4% vào đầu năm tài chính tương ứng, tiền thưởng bằng tiền mặt của bạn (nếu bạn chọn hoãn lại) sẽ kiếm được 3% trong năm. Không phải là tỷ lệ hoàn vốn cao nhưng bạn phải hiểu rằng lợi tức này không có thuế.

Hơn nữa, bạn có thể linh hoạt trong việc rút tiền thưởng trả chậm tích lũy bất cứ khi nào bạn muốn.

Bây giờ, với lợi ích của Sự sống còn.

Biến thể lựa chọn cổ điển không mang lại bất kỳ lợi ích tồn tại nào.

Lợi ích tồn tại chỉ áp dụng trong biến thể lựa chọn Flexi.

Tùy thuộc vào khoản thanh toán phí bảo hiểm và thời hạn hợp đồng, bên mua bảo hiểm sẽ được thanh toán quyền lợi sống còn hai lần trước hạn.

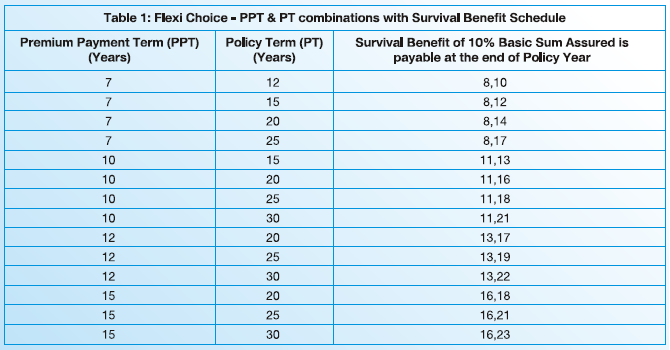

Mỗi lần trả góp quyền lợi sinh tồn =10% Số tiền bảo hiểm cơ bản (Chúng ta sẽ thảo luận về cách tính Số tiền bảo hiểm cơ bản ở phần sau)

Do đó, nếu bạn đã mua một chính sách (biến thể lựa chọn linh hoạt) với thời hạn thanh toán phí bảo hiểm là 7 năm và thời hạn hợp đồng là 12 năm, bạn sẽ nhận được quyền lợi tồn tại vào cuối ngày 8 năm chính sách và th năm chính sách. Như đã đề cập ở trên, bạn sẽ nhận được 10% Số tiền bảo hiểm cơ bản mỗi lần.

Bạn có một tùy chọn trì hoãn các Quyền lợi Sinh tồn. Lợi ích tồn tại hoãn lại cũng kiếm được tiền lãi. Lãi suất là lãi suất RBI Repo đầu năm - 1%. Tương tự như đối với tiền thưởng trả chậm.

Các quyền lợi sống còn được hoãn lại này có thể được rút lại bất kỳ lúc nào trước khi hợp đồng đáo hạn hoặc nếu không sẽ được thanh toán cùng với quyền lợi tử vong hoặc đáo hạn.

Quyền lợi đáo hạn =Số tiền đảm bảo khi đáo hạn + Tiền thưởng trả chậm tích lũy, nếu có + Tiền thưởng cuối kỳ, nếu có

Số tiền bảo đảm khi đáo hạn là tỷ lệ phần trăm của Số tiền bảo hiểm cơ bản. Và tỷ lệ phần trăm này phụ thuộc vào độ tuổi, thời hạn thanh toán phí bảo hiểm và thời hạn chính sách.

Nếu bạn trì hoãn bất kỳ khoản thưởng tiền mặt nào, bạn sẽ nhận được chúng vào thời điểm đáo hạn.

Hơn nữa, có một phần thưởng thiết bị đầu cuối. Hãy coi đây là phần thưởng bổ sung cuối cùng trong các gói bảo hiểm nhân thọ truyền thống. Nếu SBI Life công bố phần thưởng cuối kỳ cho hợp đồng vào năm kết thúc hoặc đáo hạn, bạn sẽ nhận được phần thưởng cuối kỳ cùng với các quyền lợi đáo hạn khác.

Quyền lợi đáo hạn =Số tiền đảm bảo khi đáo hạn + Tiền thưởng trả chậm tích lũy, nếu có + Tiền thưởng cuối kỳ, nếu có + Quyền lợi sống sót tích lũy, nếu có.

Có hai điểm khác biệt so với biến thể Lựa chọn cổ điển.

Vì biến thể lựa chọn linh hoạt có khái niệm về lợi ích tồn tại (biến thể lựa chọn cổ điển thì không), nếu bạn trì hoãn lợi ích tồn tại, thì những lợi ích đó cùng với lãi suất sẽ được thanh toán tại thời điểm đáo hạn.

Ngoài ra, Số tiền bảo đảm khi đáo hạn được cố định ở mức 80% Số tiền bảo hiểm cơ bản . Lưu ý, trong trường hợp của biến thể Lựa chọn cổ điển, chúng tôi có một ma trận phức tạp và tỷ lệ phần trăm phụ thuộc vào độ tuổi, thời hạn thanh toán phí bảo hiểm và thời hạn chính sách. Không có sự nhầm lẫn như vậy trong trường hợp của biến thể Flexi Choice.

Tôi đã sử dụng Số tiền Bảo hiểm Cơ bản ở nhiều nơi trong tài liệu. Và điều quan trọng nữa.

Tại sao?

Phần đảm bảo khi đáo hạn được biểu thị bằng tỷ lệ phần trăm của Số tiền bảo hiểm cơ bản.

Ngay cả phần khác nhau của lợi ích hợp đồng (tiền thưởng tiền mặt, quyền lợi sống sót và tiền thưởng cuối kỳ) được liên kết với Số tiền bảo hiểm cơ bản.

Do đó, tất cả các khoản thanh toán từ chương trình này (trừ quyền lợi tử vong ở một mức độ nào đó) đều được liên kết với Số tiền bảo hiểm cơ bản.

Tuy nhiên, không có cách nào dễ dàng để tính Số tiền bảo hiểm cơ bản (đối với sự kết hợp của phí bảo hiểm, thời hạn thanh toán và thời hạn hợp đồng) trong excel hoặc máy tính. Trên thực tế, tôi không biết nó được tính như thế nào. Nhưng có một cách đơn giản. Bạn có thể kiểm tra các số cho bất kỳ kết hợp nào trên Trang web SBI Life .

Do đó, bạn sẽ biết Số tiền bảo hiểm cơ bản cho gói của mình trước khi mua gói. Ít nhất, bạn có thể tìm ra những lợi ích được đảm bảo trước khi mua gói.

Tôi sao chép một vài mức giá mẫu từ tài liệu chính sách.

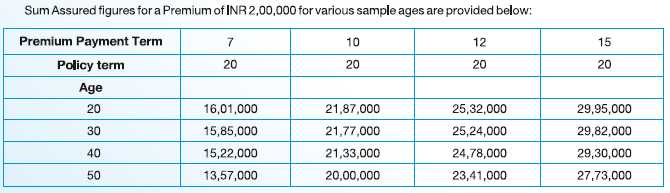

Bạn có thể thấy rằng, đối với một mức phí bảo hiểm nhất định, Số tiền bảo hiểm cơ bản sẽ giảm dần theo độ tuổi (giả sử thời hạn thanh toán phí bảo hiểm và các điều khoản chính sách được giữ nguyên).

Và điều này cũng được mong đợi.

Tuổi của bạn càng lớn, chi phí trang trải cuộc sống cho bạn càng cao. Tuy nhiên, quyền lợi tử vong tối thiểu là 11 lần mức phí bảo hiểm hàng năm, không phân biệt độ tuổi của bạn. Do đó, về mặt nội bộ, số tiền tuyệt đối cao hơn (đối với cùng một mức bảo hiểm nhân thọ) phải được điều chỉnh theo hướng cung cấp bảo hiểm nhân thọ cho các chủ hợp đồng lớn tuổi. Và điều này phải phản ánh lợi nhuận thấp hơn cho các nhà đầu tư (với độ tuổi đầu vào cao hơn).

Và làm thế nào để bạn đảm bảo lợi nhuận thấp hơn cho các nhà đầu tư lớn tuổi hơn (có tuổi gia nhập cao hơn)?

Giảm số tiền bảo hiểm cơ bản. Vì tất cả các quyền lợi đều gắn liền với Số tiền bảo hiểm cơ bản nên những quyền lợi đó cũng sẽ giảm xuống.

Theo tôi hiểu, Số tiền bảo hiểm cơ bản không phụ thuộc vào biến thể được chọn (Cổ điển hoặc Linh hoạt). Tôi đã thử một vài cách kết hợp. Mọi thứ khác vẫn như cũ, Số tiền bảo hiểm cơ bản không thay đổi do thay đổi về biến thể chính sách.

Quyền lợi tử vong =Số tiền bảo hiểm khi tử vong + Tiền thưởng trả chậm đã tích lũy (nếu có) + Tiền thưởng cuối kỳ (nếu có)

Quyền lợi tử vong =Số tiền bảo hiểm khi tử vong + Tiền thưởng trả chậm đã tích lũy được (nếu có) + Tiền thưởng cuối kỳ (nếu có) + Quyền lợi sống sót tích lũy

Số tiền bảo hiểm khi tử vong là 11 lần phí bảo hiểm hàng năm. Với điều này, quyền lợi tử vong ở một trong hai biến thể sẽ gấp hơn 10 lần phí bảo hiểm hàng năm. Điều này đảm bảo rằng bất kỳ khoản thanh toán nào từ chương trình này (quyền lợi tử vong, quyền lợi sống sót hoặc quyền lợi đáo hạn) sẽ được miễn thuế.

Lưu ý rằng Số tiền bảo hiểm khi tử vong khác với Số tiền bảo hiểm cơ bản, được dùng để tính toán quyền lợi sống sót và trưởng thành.

Bạn có thể chọn nhận trợ cấp tử tuất theo từng đợt.

Kế hoạch là một kế hoạch tham gia. Do đó, những gì bạn nhận được sẽ phụ thuộc vào số lượng tiền thưởng (tiền mặt hoặc thiết bị đầu cuối) được công bố cho chính sách của bạn.

Có các khoản thanh toán được đảm bảo từ kế hoạch tức là, Số tiền đảm bảo khi đáo hạn (cả hai biến thể) và Quyền lợi sống còn (chỉ dành cho biến thể lựa chọn Flexi). Về những khoản trả trước này, bạn biết trước.

Sau đó, có các khoản chi trả khác nhau tức là tiền thưởng tiền mặt và tiền thưởng thiết bị đầu cuối.

Chúng tôi không biết những khoản chi trả thay đổi này sẽ như thế nào. Do đó, không thể tính toán dòng tiền và lợi nhuận một cách chính xác.

Tuy nhiên, có một cách để đánh giá tác động của chi phí đối với kế hoạch này. IRDA yêu cầu các công ty bảo hiểm nhân thọ cung cấp các lợi ích dự kiến cho lợi nhuận gộp 4% và 8% / năm.

Chúng tôi có thể chạy một vài thử nghiệm mẫu trên trang web và xem xét sự khác biệt giữa lợi nhuận gộp và lợi nhuận ròng. Chênh lệch càng cao thì càng tệ.

Lựa chọn cổ điển , 35 tuổi, Thời hạn thanh toán phí bảo hiểm:10 năm, Thời hạn hợp đồng:20 năm, Tiền thưởng:Trả chậm, Phí bảo hiểm hàng năm =2 Rs

Với khoản phí bảo hiểm này, bạn phải trả thuế GST là 4,5% trong năm đầu tiên và 2,25% trong các năm tiếp theo.

Số tiền bảo hiểm cơ bản =Rs. 21,61 lacs (theo máy tính trên trang web SBI Life).

Theo trang web, cho tổng lợi nhuận là 8% / năm bạn sẽ kết thúc với 41,43 lacs vào cuối 20 năm.

Đó là lợi suất ròng là 4,59% / năm

Do đó, chi phí đã tăng 3,4% mỗi năm. từ lợi nhuận gộp. Hoặc hơn 40% tổng lợi nhuận (3,25 / 8).

Lưu ý rằng lợi suất ròng sẽ cao hơn đối với các nhà đầu tư trẻ tuổi (tại thời điểm gia nhập) và thấp hơn đối với các nhà đầu tư lớn tuổi tại thời điểm gia nhập.

Ví dụ:trong cùng một ví dụ, nếu tuổi nhập cảnh là 45 thay vì 35 , số tiền đáo hạn dự kiến (theo trang web SBI Life) là 40,35 Rs, mang lại lợi nhuận ròng 4,41% / năm. trong thời hạn chính sách. Số tiền bảo hiểm cơ bản sẽ là 20,83 Rs.

Nếu độ tuổi tham gia là 25 (thay vì 35), nhà đầu tư sẽ nhận được 41,67 Rs, với lợi nhuận ròng là 4,62% / năm.

Do đó, các khoản phí chính sách đang chiếm một phần đáng kể lợi nhuận.

Lựa chọn linh hoạt , 35 tuổi, Thời hạn thanh toán phí bảo hiểm:10 năm, Thời hạn hợp đồng:20 năm, Tiền thưởng:Trả chậm, Phí bảo hiểm hàng năm =2 Rs, Quyền lợi sống còn được thực hiện khi được công bố.

Đối với thời hạn thanh toán 10 năm và thời hạn hợp đồng là 20 năm, quyền lợi tồn tại sẽ được thanh toán vào cuối 11 và thứ 16 năm chính sách.

Số tiền bảo hiểm cơ bản =21,61 Rs

Quyền lợi sinh tồn =10% Số tiền bảo hiểm cơ bản =2,16 Rs được thanh toán vào cuối 11 và thứ 16 năm chính sách.

Hơn nữa, theo máy tính SBI Life, với lợi suất gộp 8% / năm, bạn sẽ nhận được 34,39 Rs vào thời điểm đáo hạn hợp đồng.

Đó là lợi nhuận ròng là 4,56% / năm.

Chi phí chính sách đã tăng 3,44% mỗi năm. từ tổng lợi nhuận. Nói một cách khác, chi phí đã làm giảm hơn 40% tổng lợi nhuận (3,44 / 8).

Tôi hiểu rằng bạn có thể đã rút tiền thưởng (và không hoãn lại) trong các ví dụ. Điều đó có lẽ sẽ làm tăng lợi nhuận tổng thể một chút.

Lưu ý rằng, tổng lợi nhuận thực tế (trong cả hai ví dụ) có thể cao hơn hoặc thấp hơn 8% p.a. Điều đó cũng sẽ ảnh hưởng đến lợi nhuận ròng của bạn.

Các phát hiện nằm dọc theo các đường dự kiến. Do đó, các đề xuất cũng sẽ nằm dọc theo các dòng dự kiến.

SBI Life Smart Future Choices là một sản phẩm có lợi nhuận thấp. Để làm cho vấn đề tồi tệ hơn, đó cũng là một kế hoạch cực kỳ phức tạp.

Đừng đầu tư vào kế hoạch này. Tôi thấy không có điểm nào xứng đáng trong sản phẩm này.

Bạn nên giữ các khoản đầu tư và nhu cầu bảo hiểm riêng biệt. Mua gói bảo hiểm nhân thọ có kỳ hạn cho nhu cầu bảo hiểm nhân thọ của bạn và bỏ tiền vào một sản phẩm đầu tư thuần túy cho nhu cầu đầu tư của bạn.

Bạn có định đầu tư vào kế hoạch Lựa chọn tương lai thông minh của SBI Life không?

Trang sản phẩm trên trang web SBI Life

SBI Life Smart Future Choices:Sách giới thiệu sản phẩm

SBI Life Smart Future Choices:Từ ngữ chính sách