Lãi suất đã giảm trong năm qua. Nếu bạn là một nhà đầu tư dựa vào thu nhập từ lãi để trang trải các chi phí, thì đây không phải là một kịch bản hài lòng.

Trong bài đăng này, Tôi sẽ trình bày cách bạn có thể sử dụng kế hoạch niên kim một cách thông minh để tăng thu nhập của mình mà không gặp rủi ro ngay cả khi lãi suất thấp chế độ tỷ giá. Điều này áp dụng nhiều hơn cho danh mục đầu tư hưu trí.

Trước khi chúng ta chuyển sang lĩnh vực hàng năm, hãy nhanh chóng xem xét các sản phẩm thu nhập hưu trí khác.

Tôi sẽ biên soạn danh sách một số tùy chọn phổ biến. Đây không phải là một danh sách đầy đủ.

Một điểm bổ sung :Với sản phẩm không có sản phẩm nào ở trên, bạn có thể chốt lãi suất trọn đời. Đừng đánh giá thấp tác động. Khoảng 8-9 năm trở lại đây, bạn có thể kiếm được 10% trên các khoản tiền gửi cố định tại ngân hàng của mình. Bây giờ, rất khó để kiếm được thậm chí 6% trên FD của bạn.

Với các sản phẩm có thu nhập cố định, tiềm năng thu nhập thêm thường đi kèm với rủi ro cao hơn. Rủi ro cao hơn có thể là rủi ro tín dụng cao hơn hoặc rủi ro lãi suất cao hơn. Phần tốt là rủi ro này không khó để đánh giá cao. Bạn chỉ cần nhìn vào chất lượng tín dụng của danh mục đầu tư (đối với rủi ro tín dụng) và thời hạn của danh mục đầu tư (đối với rủi ro lãi suất).

Ví dụ, một quỹ tương hỗ đầu tư vào giấy chất lượng tín dụng thấp hơn sẽ mang lại rủi ro tín dụng cao hơn. Khi thời gian thuận lợi, bạn sẽ được thưởng với lợi nhuận cao hơn (so với quỹ đầu tư vào các công ty có chất lượng tín dụng tốt). Vấn đề xảy ra khi mọi thứ diễn ra không như ý muốn. Không cần tìm đâu xa hơn là những kế hoạch quanh co của Franklin. Có lẽ, Franklin’s là một trường hợp rủi ro thanh khoản cực cao. Nhưng nhiều quỹ nợ rủi ro tín dụng đã chứng kiến các vụ vỡ nợ trong 2-3 năm qua.

Đến với FDs và NCD của công ty, hãy xem xét nỗi đau của các nhà đầu tư DHFL trước khi đầu tư. Đồng thời, thật không công bằng khi sơn tất cả các NBFC với cùng một bàn chải. HDFC rất ổn nhưng sẽ đưa ra mức lãi suất đối với FD thấp hơn so với các NBFC khác.

Quan trọng hơn, tại sao chúng ta lại chấp nhận rủi ro nhiều như vậy? Có lẽ, để có thêm một vài điểm phần trăm lợi nhuận.

Niên kim là siêu phẩm. Bạn có thể chốt lãi suất và đảm bảo cho mình một nguồn thu nhập cho cuộc sống. Lưu ý duy nhất là bạn cần mua đúng biến thể ở độ tuổi phù hợp.

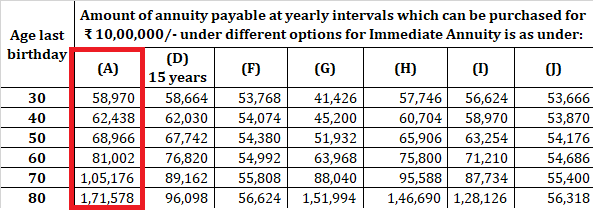

Tôi sao chép tỷ lệ niên kim cho LIC Jeevan Akshay VII. Biến thể A là biến thể "KHÔNG trả lại giá mua". Và đó là biến thể mà tôi sẽ tập trung vào trong bài đăng này.

Nhìn vào tỷ giá, nếu bạn 60 tuổi, thì có lẽ còn quá sớm để mua gói niên kim. Vui lòng hiểu câu trả lời của tôi có thể thay đổi tùy theo trường hợp cụ thể. Bạn có thể tốt hơn khi đầu tư vào SCSS và PMVVY hoặc thậm chí là Tiền gửi cố định qua ngân hàng (mặc dù thu nhập thấp hơn). Bạn cũng giữ được sự linh hoạt với số tiền của mình.

Mua gói niên kim (KHÔNG trả lại giá mua) có thể có ý nghĩa hơn khi bạn gần 70 tuổi trở lên. Điều này là do, vào khoảng độ tuổi đó, chênh lệch giữa lãi suất niên kim và lãi suất từ các sản phẩm thu nhập hưu trí khác bắt đầu trở nên quá rộng.

Điều gì sẽ xảy ra nếu lãi suất giảm vào thời điểm tôi quyết định mua gói niên kim?

Vâng, đây là một rủi ro. Tuy nhiên, trong số tất cả các biến thể niên kim, "Giá mua KHÔNG trả lại" phải ít nhạy cảm nhất với lãi suất, đặc biệt là ở lứa tuổi cao hơn . Điều này là do, theo biến thể này, công ty bảo hiểm không phải trả lại tiền gốc của bạn. Ở độ tuổi mới vào nghề (giả sử 70, 75 hoặc 80), công ty bảo hiểm biết rằng họ có thể không phải thanh toán quá lâu và do đó có thể đưa ra mức lãi suất cao hơn (so với mức phổ biến trong nền kinh tế)

Thêm vào đó, có khái niệm tổng hợp rủi ro tử vong. Một số nhà đầu tư sẽ sống rất lâu (và các công ty bảo hiểm sẽ thua lỗ) trong khi những nhà đầu tư khác có thể chết sớm (nơi các công ty bảo hiểm sẽ kiếm được rất nhiều tiền).

Chỉ để đưa ra một ví dụ, hai người bạn Ram và Shyam, cả hai đều 70 tuổi, mua gói hàng năm với giá 1 crore Rs. Cả hai đều có thu nhập 10,51 lacs mỗi năm (không tính đến tác động của GST).

Ram tiếp tục tồn tại cho đến khi 100 tuổi. Để hòa vốn, công ty bảo hiểm cần tạo ra lợi nhuận 9,89% mỗi năm. Khó khăn trong thời điểm hiện tại thông qua các khoản đầu tư có thu nhập cố định. Đây là một khoản lỗ cho công ty bảo hiểm.

Tuy nhiên, giả sử Shyam qua đời ở tuổi 73. Do đó, công ty bảo hiểm thu về 1 crore Rs và chỉ phải trả 30,45 Rs. Một cơn gió nhẹ.

Bây giờ, hãy kết hợp hai trường hợp. Để hòa vốn trong hai trường hợp này, công ty bảo hiểm cần tạo ra lợi nhuận 4,54% / năm. Bây giờ điều đó trông không quá khó khăn. Và để lại phạm vi để kiếm được tỷ suất lợi nhuận khá.

Bây giờ, hãy tích lũy rủi ro cho hàng ngàn và hàng trăm khách hàng và đưa khoa học tính toán vào. Chúng tôi hiểu tại sao các công ty bảo hiểm có thể đưa ra mức lãi suất (đối với biến thể giá mua KHÔNG trả lại) cao hơn nhiều so với mức lãi suất phổ biến trong nền kinh tế.

Mr. Mehta 70 tuổi. Anh ta có danh mục đầu tư 1 crore Rs và cần tạo ra thu nhập hàng năm 6 Rs để trang trải chi phí của mình.

Trong số 1 crore Rs, anh ấy đã đặt 15 Rs mỗi chiếc vào PMVVY và SCSS. Hai sản phẩm này mang lại cho anh ta 7,4% mỗi năm cho đến thời điểm hiện tại. Hai sản phẩm mang lại cho anh ta khoảng 2,22 Rs lacs mỗi năm. Anh ấy vẫn cần tạo ra 3,78 Rs mỗi năm.

Ngân hàng của anh ta đang cung cấp cho anh ta một lãi suất 6% trên các khoản tiền gửi cố định. Nếu anh ta triển khai tiền bằng FDs để tạo ra thu nhập thâm hụt là 3,78 lacs, anh ta sẽ phải đầu tư 63 Rs vào các khoản tiền gửi cố định. Để minh họa cho quan điểm của tôi, tôi đã không xem xét Trái phiếu tiết kiệm RBI trong ví dụ này.

Anh ấy sẽ vẫn còn lại với 7 Rs =Rs 1 crores - 30 Rs (SCSS, PMVVY) - 63 Rs (Ngân hàng FD).

Trông thoải mái nhưng ông Mehta không thấy thoải mái.

Những lo lắng của anh ấy là:

Anh ấy có thể làm gì?

Thay vì gửi tiền vào các khoản tiền gửi cố định tại ngân hàng, anh ấy có thể đầu tư vào LIC Jeevan Akshay VII (biến thể giá mua KHÔNG trả lại).

Ở mức 10,75% p.a. anh ta cần đầu tư 35,9 Rs để tạo ra thu nhập 3,78 Rs mỗi năm.

Và anh ta vẫn còn lại với 1 crore Rs - 30 Rs - 35,9 Rs = 34,1 Rs

Con số 34,1 Rs này mang lại cho anh ta khả năng đáp ứng các yêu cầu khẩn cấp và cũng để lại phạm vi để chống lại lạm phát trong tương lai. Nếu muốn, anh ta có thể chấp nhận rủi ro với một số phần của số tiền này.

Và đó không phải là nó.

Anh ấy đã đầu tư với LIC. Do đó, rủi ro gần như bằng không. Anh ta đã khóa mức lãi suất này suốt đời. Và niên kim có lẽ là một trong những sản phẩm đơn giản nhất. Ở tuổi cao, khả năng quản lý các khoản đầu tư của bạn có thể giảm sút. Niên kim cũng là một sản phẩm tốt cho những nhà đầu tư như vậy.

Bạn không phải mua gói niên kim chỉ một lần. Trên thực tế, bạn có thể trì hoãn việc mua hàng niên kim để chống lại lạm phát một cách rất thông minh.

Tiếp tục với ví dụ trên, giả sử ông Mehta trải qua mức lạm phát chi phí là 6% / năm. Giả sử bằng cách nào đó anh ta kiểm soát được lạm phát trong 5 lần tiếp theo thông qua thặng dư 34,1 Rs. Tôi giả định rằng con số 34,1 Rs không tăng (bạn sẽ tạo ra lợi nhuận cao hơn nhiều nhưng hãy giữ mọi thứ đơn giản)

Sau 5 năm (ông 75 tuổi), tỷ lệ hưởng niên kim là 13,01%. Với lạm phát, chi phí hàng năm của anh ấy đã tăng lên 8 Rs.

Anh ta đã lên kế hoạch cho thu nhập 6 Rs (30 Rs trong PMVVY / SCSS và 35,9 Rs trong kế hoạch niên kim). Để tạo thêm 2 Rs, anh ta có thể triển khai thêm 15,3 Rs trong kế hoạch niên kim.

Anh ta sẽ vẫn còn lại với 100 Rs - 30 Rs - 35,9 Rs - 15,3 Rs =18,8 Rs.

Không tệ.

Khi các khoản tiền gửi SCSS và PMVVY của anh ấy đến hạn, anh ấy có thể định tuyến số tiền đáo hạn (số tiền gốc) theo niên kim. Hãy nhớ rằng, ở tuổi 70, chênh lệch giữa tỷ lệ PMVVY và SCSS (hiện tại:7,4%) và tỷ lệ niên kim (10,5%) là ~ 3%.

Đối với người 75 tuổi, sự khác biệt là 5,5% (13,01% và 7,4% / năm).

Đối với người 80 tuổi, sự khác biệt gần như là 10% (17,1% và 7,4% / năm)

Ví dụ:giả sử SCSS của anh ấy đáo hạn khi anh ấy bước sang tuổi 75. Thay vì chuyển tiền vào SCSS, anh ấy có thể đầu tư vào kế hoạch niên kim.

Anh ta cần 8 Rs lacs mỗi năm.

Ở mức 13,01% / năm, khoản đầu tư 15 Rs sẽ tạo ra 1,96 Rs mỗi năm.

PMVVY (15 Rs) cho 1,11 Rs.

Hàng năm được mua (35,9 Rs khi ông 70 tuổi) mang lại cho ông 3,78 Rs.

Hàng năm được mua (từ số tiền đáo hạn của SCSS ở tuổi 75) mang lại 1,96 lacs.

Đó là 6,85 lacs.

Anh ấy còn lại 34,1 Rs (từ 5 năm trở lại đây).

Để tạo ra thu nhập thâm hụt 1,15 Rs (8 - 6,85), anh ta chỉ cần đầu tư 8,47 Rs cho hàng năm.

Anh ta vẫn còn lại tiền mặt miễn phí 34,1 - 8,78 =25,32 Rs.

Ở tuổi 80, tiền gửi PMVVY cũng đáo hạn.

Chi phí của anh ấy đã tăng lên 10,7 Rs mỗi năm. Tỷ lệ niên kim là 17,15%.

3 lần mua hàng niên kim đang mang lại cho anh ta 3,78 Rs + 1,96 lacs + 1,15 lacs =6,89 Rs.

Anh ta có tiền mặt 25,32 Rs trở lên 15 lần kể từ ngày đáo hạn PMVVY = 40,32 Rs.

Chúng ta cần tạo ra thu nhập 10,7 Rs - 6,89 Rs =3,81 Rs.

Ở mức 17,15% / năm, bạn cần đầu tư 22,02 Rs.

Bạn vẫn còn lại tiền mặt là 40,32 Rs - 22,02 Lạc =18,3 Rs.

Bạn có thể thấy cách mua niên kim đã làm giảm vốn cần thiết để tạo ra thu nhập cần thiết.

Kế hoạch niên kim có lẽ là sản phẩm đầu tư duy nhất từ các công ty bảo hiểm mà tôi thích. Nếu được sử dụng một cách thông minh, nó có thể tăng thêm giá trị khổng lồ cho danh mục đầu tư hưu trí. Nó đơn giản. Nó quan tâm đến rủi ro lãi suất. Nó quan tâm đến rủi ro tuổi thọ. Bằng cách cung cấp thu nhập không có rủi ro cao, nó giải phóng tiền từ danh mục đầu tư của bạn để có thể được sử dụng cho các mục tiêu khác. Không có sản phẩm nào khác có thể làm được điều đó.

Thật không may, nhiều cố vấn tài chính đưa ra kế hoạch niên kim. Lý do của họ:Thu nhập phải chịu thuế. Bạn mất quyền kiểm soát tiền bạc. Nếu nhà đầu tư chết sớm thì sao? Tất cả các điểm hợp lệ. Đồng thời, không khôn ngoan nếu mù quáng với giá trị mà các kế hoạch niên kim có thể thêm vào. Chỉ cho tôi một sản phẩm có thể mang lại cho tôi 10% hoặc 13% hoặc 17% / năm. được đảm bảo (với ít rủi ro) cho phần còn lại của cuộc đời bạn, ngay cả trong môi trường lãi suất thấp này.

Tất nhiên, nó không phải là sản phẩm phù hợp với tất cả mọi người. Sẽ là không khôn ngoan nếu bạn đặt tất cả tiền của bạn vào niên kim. Bạn phải mua đúng biến thể ở độ tuổi phù hợp. Hãy liên hệ nếu bạn cần lời khuyên đầu tư chuyên nghiệp.

Lập kế hoạch hưu trí:Khi nào nên mua một kế hoạch hàng năm?

Lập kế hoạch nghỉ hưu:Các giao dịch mua hàng năm đáng kinh ngạc có thể giúp tăng thu nhập và giảm rủi ro như thế nào?

Người Hindu:Làm thế nào một công dân cao tuổi có thể tạo thêm thu nhập trong bối cảnh lãi suất thấp?