LIC Jeevan Akshay VI là một trong những gói phổ biến nhất của LIC. Trên thực tế, đó là một trong số rất ít kế hoạch từ LIC mà tôi không thích.

LIC Jeevan Akshay VI là một kế hoạch hàng năm ngay lập tức.

Bạn trả một khoản tiền một lần và công ty bảo hiểm sẽ trả lương hưu cho bạn suốt đời. Không quan trọng bạn sống bao lâu. Công ty bảo hiểm sẽ trả lương hưu cho bạn suốt đời.

Không chỉ vậy, nó còn trả cho bạn lãi suất theo hợp đồng suốt đời (bất kể lãi suất biến động như thế nào trong tương lai). Do đó, công ty bảo hiểm không chỉ chịu rủi ro về tuổi thọ mà còn có rủi ro về lãi suất.

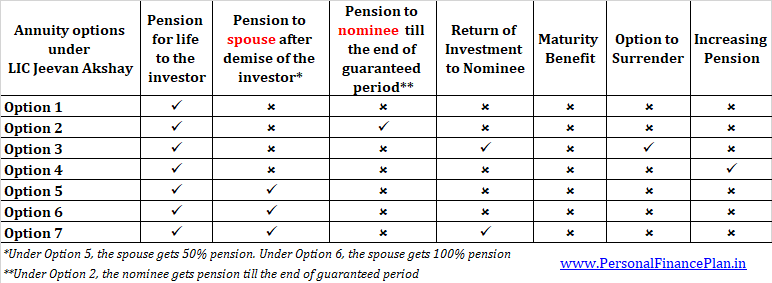

LIC Jeevan Akshay VI có 7 biến thể. Bạn thậm chí có thể chọn một phương án mà tiền trợ cấp vẫn tiếp tục cho người phối ngẫu của bạn sau khi bạn qua đời. Tôi sẽ thảo luận về các tính năng khác nhau của LIC Jeevan Akshay sau trong bài đăng.

Bạn cũng có thể truy cập trang web của LIC để biết thêm thông tin.

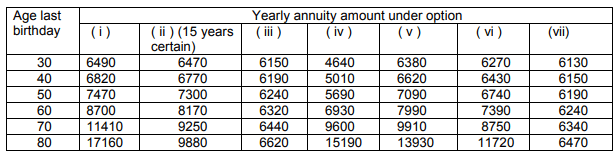

Lãi suất (lãi suất niên kim) phụ thuộc vào độ tuổi của bạn và biến thể niên kim.

Công ty bảo hiểm trả tỷ lệ cao hơn khi trách nhiệm của họ thấp hơn.

Đây là lý do tại sao Tỷ lệ hàng năm tăng theo độ tuổi . Một người 40 tuổi có khả năng nhận lương hưu trong nhiều năm nữa (so với một người 70 tuổi). Do đó, tỷ lệ hưởng niên kim sẽ thấp hơn đối với người 40 tuổi và cao hơn đối với người 70 tuổi.

Đây là ảnh chụp nhanh để hiển thị các biến thể khác nhau của LIC Jeevan Akshay cung cấp.

Chúng ta sẽ thảo luận chi tiết về các biến thể khác nhau ở phần sau của bài đăng.

Trước tiên, hãy xem lãi suất của các biến thể khác nhau.

Quyền lợi hưu trí :Bạn sẽ nhận được lương hưu trong suốt cuộc đời. Tiền trợ cấp sẽ ngừng sau khi bạn qua đời.

Quyền lợi khi tử vong :Người được đề cử sẽ không nhận được bất cứ thứ gì sau cái chết của người bảo lãnh. Việc trả lương hưu cũng sẽ ngừng.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Không cho phép. Điều này có nghĩa là bạn hoặc người được đề cử của bạn sẽ không bao giờ nhận lại được số tiền đã đầu tư.

Tỷ lệ niên kim là cao nhất theo tùy chọn này vì công ty bảo hiểm chỉ phải trả cho đến cuối cuộc đời của người mua. Không có khoản thanh toán nào (một lần hoặc hàng năm) được thực hiện sau khi nhà đầu tư qua đời.

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 1 Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Nếu bạn nhìn vào độ tuổi và tùy chọn tương ứng trong bảng, bạn sẽ tìm thấy 8.700.

Điều này có nghĩa là bạn sẽ nhận được khoản trợ cấp hàng năm là 8.700 Rs khi đầu tư 1 lakh Rs vào Lựa chọn 1.

Với khoản đầu tư 10 lakh Rs, bạn sẽ nhận được lương hưu hàng năm là 87.000 Rs.

Bạn sẽ nhận được khoản trợ cấp này suốt đời. Tiền trợ cấp sẽ ngừng sau khi bạn qua đời. Người phối ngẫu hoặc người được đề cử của bạn sẽ không được hưởng niên kim hoặc tổng tiền một lần .

Trong trường hợp bạn chết sớm, tiền của bạn sẽ chìm trong bể. Ví dụ, nếu nhà đầu tư chết sau hai năm, anh ta sẽ chỉ nhận được lương hưu 1,74 Rs (87.000 X 2). Sẽ không có gì được trao cho vợ / chồng hoặc người được đề cử sau sự sụp đổ của nhà đầu tư.

Theo biến thể này, bạn có thể chọn trong số 4 tùy chọn cho Thời hạn đảm bảo:5 năm, 10 năm, 15 năm hoặc 20 năm

Quyền lợi hưu trí :

Bạn sẽ nhận được lương hưu suốt đời.

Nếu bạn qua đời trước khi kết thúc thời hạn được đảm bảo, người được đề cử sẽ nhận được lương hưu cho đến khi kết thúc thời hạn được đảm bảo. Lương hưu cho người được đề cử sẽ ngừng vào cuối thời hạn được bảo đảm.

Nếu bạn qua đời sau khi hết thời hạn được bảo lãnh, lương hưu sẽ ngừng sau khi bạn qua đời. Sẽ không có gì được trả cho người được đề cử của bạn.

Đúng như dự đoán, t ổng thời hạn đảm bảo càng thấp thì lãi suất càng cao.

Quyền lợi khi tử vong :Sẽ không có khoản thanh toán lớn nào được thực hiện cho người được đề cử sau khi nhà đầu tư qua đời. Như đã đề cập ở trên, nếu người mua chết trước khi kết thúc thời hạn bảo lãnh, thì người được đề cử sẽ nhận lương hưu cho đến hết thời hạn đó.

Nếu nhà đầu tư qua đời sau khi kết thúc thời hạn được đảm bảo, người được đề cử sẽ không nhận được gì.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Không được phép

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 2. Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Giả sử khoảng thời gian được đảm bảo là 15 năm.

Từ bảng, bạn có thể kiểm tra giá trị tương ứng là 8.170 Rupee. Đối với khoản đầu tư 10 Rs, bạn sẽ nhận được tiền trợ cấp hàng năm là 81.700 rupee.

Bạn sẽ nhận được khoản trợ cấp này cho cả đời.

Nhưng nếu bạn chết sau 6 năm, thì người được đề cử của bạn sẽ nhận lương hưu trong 9 năm còn lại (15 năm - 6 năm). Chế độ hưu trí cho người được đề cử sẽ ngừng vào cuối thời hạn được đảm bảo.

Nếu bạn qua đời sau 15 năm (hết thời hạn bảo lãnh), thì lương hưu sẽ ngừng sau khi bạn qua đời. Người được đề cử của bạn sẽ không nhận được bất cứ thứ gì.

Sự khác biệt duy nhất giữa Tùy chọn 1 và Tùy chọn 3 là, trong Tùy chọn 3, giá mua được trả lại cho người được đề cử. Vì trách nhiệm của công ty bảo hiểm cao hơn theo Phương án 3, tỷ lệ niên kim cũng thấp hơn (so với Phương án 1)

Quyền lợi hưu trí :Bạn sẽ nhận được lương hưu suốt đời. Tiền trợ cấp sẽ ngừng sau khi bạn qua đời.

Quyền lợi khi tử vong :Khi nhà đầu tư qua đời, việc thanh toán lương hưu sẽ dừng lại và số tiền đầu tư sẽ được trả lại cho người được đề cử. Nếu bạn đã đầu tư 10 lakh Rs, thì 10 lakh rupee sẽ được trả lại cho người được đề cử. GST đã tính tại thời điểm mua hàng sẽ không được trả lại.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Bạn có thể từ bỏ chính sách một năm sau khi thực hiện chính sách. Đầu hàng chỉ được phép trong hai trường hợp

Giá trị đầu hàng sẽ phụ thuộc vào độ tuổi của bạn tại thời điểm đầu hàng. Tôi không chắc cách tính số tiền này.

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 3 Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Từ bảng, bạn có thể kiểm tra xem giá trị tương ứng là 6,320 Rs. Đối với khoản đầu tư 10 Rs, bạn sẽ nhận được lương hưu hàng năm là 63.200 rupee.

Bạn sẽ nhận được lương hưu suốt đời. Tiền trợ cấp sẽ ngừng sau khi bạn qua đời. 10 vạn sẽ được trả lại cho người được đề cử của bạn với số tiền tử vong.

Quyền lợi hưu trí :Bạn sẽ nhận được tiền trợ cấp suốt đời. Lương hưu của bạn sẽ tăng 3% mỗi năm.

Quyền lợi khi tử vong :Khi nhà đầu tư qua đời, lương hưu (thanh toán niên kim) sẽ dừng lại. Người được đề cử sẽ không nhận được gì.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Không được phép

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Lựa chọn 4. Tổng số tiền chi ra sẽ là 10,18 Rs (bao gồm GST).

Với khoản đầu tư 10 Rs, bạn sẽ nhận được lương hưu 69.300 Rs trong năm đầu tiên.

Trong năm thứ hai, số tiền lương hưu sẽ tăng thêm 3%, tức là Rs. 71,739

Vào năm thứ ba, lương hưu sẽ tăng lên Rs. 73.520.

Tương tự, số tiền lương hưu sẽ tiếp tục tăng trong suốt cuộc đời của bạn.

Tiền trợ cấp sẽ ngừng sau khi bạn qua đời. Người được đề cử của bạn sẽ không nhận lại được gì.

Quyền lợi hưu trí :Nhà đầu tư sẽ nhận được lương hưu suốt đời. Sau khi nhà đầu tư qua đời, vợ / chồng sẽ được nhận lương hưu cho cuộc sống của họ. Tuy nhiên, người phối ngẫu sẽ chỉ nhận được 50% số tiền lương hưu (số tiền đó đã được trả cho nhà đầu tư).

Quyền lợi khi tử vong :50% lương hưu sẽ được trả cho vợ / chồng khi nhà đầu tư qua đời.

Sau khi người vợ / chồng qua đời, lương hưu sẽ ngừng hoạt động và người được đề cử sẽ không nhận được gì.

Nếu người phối ngẫu qua đời trước khi nhà đầu tư qua đời (predeceases), tiền trợ cấp sẽ dừng lại sau khi nhà đầu tư qua đời. Người được đề cử sẽ không nhận được gì.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Không được phép

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 5. Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Giá trị tương ứng trong bảng cho độ tuổi 60 và Tùy chọn 5 là 7.990.

Với khoản đầu tư 10 Rs, bạn sẽ nhận được lương hưu 79.900 Rs mỗi năm.

Bạn sẽ nhận được khoản trợ cấp này suốt đời. Sau khi bạn, vợ / chồng của bạn sẽ nhận được một nửa số tiền này trong suốt cuộc đời, tức là vợ (hoặc chồng) của bạn sẽ nhận được lương hưu hàng năm là 79,900 * 50% =39,950.

Sau khi vợ / chồng của bạn qua đời, tiền trợ cấp sẽ dừng lại. Người được đề cử sẽ không nhận được gì.

Nếu người hôn phối của bạn trước (qua đời trước) bạn, tiền trợ cấp sẽ ngừng khi bạn qua đời. Gia đình hoặc người được đề cử của bạn sẽ không nhận được bất cứ thứ gì.

Chỉ có một sự khác biệt nhỏ so với tùy chọn 5.

Theo Tùy chọn 5, sau khi nhà đầu tư qua đời, người phối ngẫu nhận được 50% lương hưu suốt đời.

Theo Phương án 6, sau khi nhà đầu tư qua đời, người phối ngẫu sẽ nhận được 100% lương hưu suốt đời.

Vì trách nhiệm của công ty bảo hiểm theo Phương án 6 cao hơn, tỷ lệ niên kim cho Phương án 6 thấp hơn so với Phương án 5.

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 6. Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Giá trị tương ứng trong bảng cho độ tuổi 60 và Tùy chọn 6 là 7,390.

Với khoản đầu tư 10 Rs, bạn sẽ nhận được lương hưu 73.900 Rs mỗi năm.

Bạn sẽ nhận được khoản trợ cấp này suốt đời. Sau khi bạn, lương hưu chính xác sẽ tiếp tục cho vợ / chồng của bạn. Vợ (hoặc chồng) của bạn sẽ nhận được tiền trợ cấp hàng năm là Rs. 73,900.

Sau khi vợ / chồng của bạn qua đời, tiền trợ cấp sẽ dừng lại. Người được đề cử sẽ không nhận được gì.

Nếu người hôn phối của bạn trước (qua đời trước) bạn, tiền trợ cấp sẽ ngừng khi bạn qua đời. Gia đình hoặc người được đề cử của bạn sẽ không nhận được bất cứ thứ gì.

Theo Phương án 6, gia đình không nhận được gì sau khi vợ chồng tan vỡ.

Điểm khác biệt trong phương án 7 là sau khi người chồng và người vợ qua đời, số tiền đầu tư được trả lại cho người được đề cử.

Quyền lợi hưu trí :Nhà đầu tư sẽ nhận được lương hưu suốt đời. Sau khi nhà đầu tư qua đời, người phối ngẫu sẽ nhận 100% lương hưu cho cuộc đời của họ.

Quyền lợi khi tử vong :100% lương hưu sẽ được trả cho vợ / chồng khi nhà đầu tư qua đời.

Sau khi người vợ / chồng qua đời, lương hưu sẽ ngừng và người được đề cử sẽ được trả lại số tiền đầu tư.

Nếu người phối ngẫu qua đời trước khi nhà đầu tư qua đời (predeceases), tiền trợ cấp sẽ dừng lại sau khi nhà đầu tư qua đời. Số tiền đầu tư sẽ được trả lại cho người được đề cử.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Không được phép

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 7. Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Giá trị tương ứng trong bảng cho độ tuổi 60 và Tùy chọn 6 là 6,240.

Với khoản đầu tư 10 Rs, bạn sẽ nhận được lương hưu 62.400 Rs mỗi năm.

Bạn sẽ nhận được khoản trợ cấp này suốt đời.

Sau khi quý vị, người phối ngẫu của quý vị sẽ nhận được cùng một khoản lương hưu. Vợ (hoặc chồng) của bạn sẽ nhận được tiền trợ cấp hàng năm là Rs. 62.400.

Sau khi vợ / chồng của bạn qua đời, tiền trợ cấp sẽ dừng lại. Người được đề cử của bạn sẽ nhận được 10 Rs.

Nếu người hôn phối của bạn trước (qua đời trước) bạn, tiền trợ cấp sẽ ngừng khi bạn qua đời. Người được đề cử của bạn sẽ nhận được 10 Rs.

Đầu tư theo gói LIC Jeevan Akshay đủ điều kiện để được hưởng lợi ích về thuế theo Mục 80CCC. Lợi ích theo Mục 80CCC có giới hạn tổng thể là 1,5 Rs theo Mục 80C.

Thu nhập theo niên kim (thu nhập từ lương hưu) chịu thuế theo thuế suất phân bổ của bạn.

Không phải là một câu hỏi dễ trả lời. Trước tiên, hãy xem xét những ưu điểm.

Tuy nhiên, không phải mọi thứ đều hấp dẫn. Cũng có một số khuyết điểm.

Tôi đã thảo luận chi tiết hơn về các khía cạnh này trong bài đăng này.

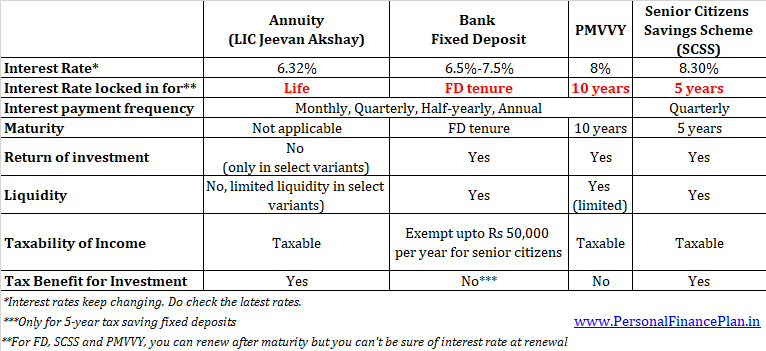

Bạn cũng phải xem xét các lựa chọn thay thế để tạo thu nhập trong thời gian nghỉ hưu. Bạn có thể đầu tư vào các khoản tiền gửi cố định hoặc quỹ tương hỗ nợ. Nếu bạn là công dân cao tuổi, bạn có thêm các lựa chọn trong Pradhan Mantri Vaya Vandana Yojana (PMVVY) và Chương trình tiết kiệm dành cho công dân cao tuổi (SCSS).

Bạn cần xem xét lợi tức (lãi suất), khả năng chịu thuế và tính thanh khoản khi đưa ra lựa chọn.

Dưới đây là so sánh ngắn gọn giữa niên kim, FD ngân hàng, SCSS và PMVVY.

Xin lưu ý rằng đây không phải là chiến lược hoặc chiến lược. Một chiến lược nghỉ hưu thông minh có thể sử dụng kết hợp các sản phẩm này.

Giả sử bạn đã quyết định sử dụng gói niên kim, bạn vẫn cần chọn biến thể niên kim.

Lựa chọn sẽ tùy thuộc vào yêu cầu của bạn.

Nếu bạn muốn để lại di sản cho gia đình mình, bạn nên xem xét Phương án 3 và 7.

Nếu bạn cũng muốn đảm bảo lương hưu cho vợ / chồng của mình, hãy xem xét các Lựa chọn 5, 6 hoặc 7.

Nếu bạn muốn các khoản chi trả theo niên kim của mình tăng dần, bạn có thể chọn Tùy chọn 4.

Nếu bạn chỉ muốn tối đa hóa thu nhập (và không lo lắng về việc để lại di sản), bạn có thể thích Tùy chọn 1 nhất.

Mặt khác, nếu bạn muốn có thu nhập cao hơn nhưng muốn đảm bảo dòng tiền cho gia đình trong một khoảng thời gian tối thiểu, thì Phương án 2 có thể là lựa chọn phù hợp cho bạn.

Bạn sẽ chọn biến thể nào?

Nhân tiện, bạn cũng nên xem xét các kế hoạch niên kim từ các công ty bảo hiểm tư nhân. Bạn có thể nhận được mức giá tốt hơn cho cùng một biến thể.

Bạn có thể mua gói này bằng cách đến chi nhánh LIC hoặc nhờ sự trợ giúp của đại lý LIC.

Bạn cũng có thể mua gói LIC Jeevan Akshay VI Trực tuyến. Bạn phải truy cập trang web LIC. Như đã đề cập ở trên, bạn sẽ nhận được tỷ lệ niên kim tốt hơn nếu bạn mua sản phẩm trực tuyến.